取得和使用专项资金的会计核算

2022-11-16杨书平

□ 杨书平

近年来,随着乡村振兴战略的不断推进,各级财政资金支持农业农村建设的力度越来越大,各种专项资金的收入和支出成为当前村级主要经济业务。以笔者所在的湖北省松滋市为例,有的村集体将取得政府补助记入“补助收入”,有的记入“其他收入”,有的记入“专项应付款”;在具体使用时有的直接列支费用支出,导致固定资产没有相应增加,账实不符;有的没有进行专项结转,形成专项资金尚未开支的假象,核算不准确。笔者结合全市村级实际,就如何规范账务处理进行举例说明,供参考。

一、“补助收入”与“专项应付款”的异同

《村集体经济组织会计制度》设有为核算村集体经济组织收到财政等有关部门补助资金的“补助收入”会计科目,同时,该制度在会计科目设置的附注中说明:有接受国家拨入的具有专门用途拨款的,可增设“专项应付款”科目。“补助收入”是指村集体经济组织收到财政等有关部门的补助资金,“专项应付款”是指村集体经济组织接受国家拨入的具有专门用途的拨款。两者都是指村集体收到的财政和其他有关部门的补助资金或专项拨款,共同点是都不需要偿还,但仔细分析,还是存在显著区别。

1.会计科目属性不同。“补助收入”属于收入类的科目,主要核算财政等部门的补助资金,年终要进入当年的决算,收入与当年支出科目相关或配比,参与村收益分配。“专项应付款”属于负债类的过渡科目,不进入当年的收支决算,最终结果直接影响村所有者权益。

2.拨款指定内容不同。“补助收入”一般由财政等部门拨入,不明确限定专门用途,以“某某补助款”的形式出现。“专项应付款”一般在拨款时,就明确为“某某项目资金”,如“水利工程建设资金”等,拨款部门不仅包括财政部门,也包括其他部门。

3.拨款时间顺序不同。“补助收入”是村集体完成某个项目后,由财政等部门根据实际情况适当地予以补助,属于补偿资金性质,是否补助取决于财政等有关部门。“专项应付款”一般是先拨款后建设,具体包含在实施项目前资金已拨付到村和虽未拨付到村但已列入预算计划等,而且“专项应付款”作为国家专项资金,有明确的规定,不得改变用途,财政等部门无权干涉资金流向与用途,只能加强监督管理。

4.拨款资金性质不同。“补助收入”属于收益性收支,该项收入的取得构成本期收益,一般列入村集体收益分配表,以正确计算会计主体当期的收益成果。“专项应付款”属于资本性收支,多用于固定资产购建,有的也用于公共服务方面的支出,该项收支的发生不仅与本期收益有关,而且涉及多个会计年度,与后续会计期间的收益有关,甚至主要是与以后各会计期间有关,一般列入村集体资产负债表,作为资产或所有者权益,以真实反映村集体的资本结构。

二、会计账务处理规范

款”科目应按专项应付款种类设置明细账,进行明细核算。每一拨款项目完成后,该明细科目无余额。

1.“补助收入”是村集体收入之一,属于损益类科目。收到补助资金时,借记“银行存款”等科目,贷记“补助收入”科目;同时还应按补助项目设置明细科目,进行明细核算;年终,应将“补助收入”科目的余额转入“本年收益”科目的贷方,结转后应无余额。

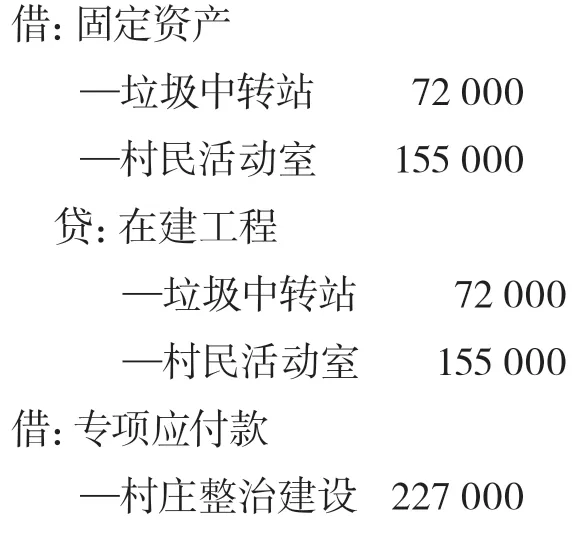

2.“专项应付款”属于负债类的过渡科目。收到专项拨款时,借记“银行存款”等科目,贷记“专项应付款”科目;支付专项资金时,借记“固定资产”“在建工程”“管理费用”“其他支出”等科目,贷记“银行存款”科目;拨款项目完成后,形成资产的部分,应按实际成本,借记“固定资产”等科目,贷记“在建工程”等科目,同时借记“专项应付款”科目,贷记“公积公益金”科目;未形成资产的部分,报经批准后,借记“专项应付款”科目,贷记“补助收入”等科目。拨款项目完成后,如有拨款结余需要上交的,借记“专项应付款”科目,贷记“银行存款”科目;如拨款结余不需要上交的,借记“专项应付款”科目,贷记“公积公益金”科目。“专项应付

三、账务实例

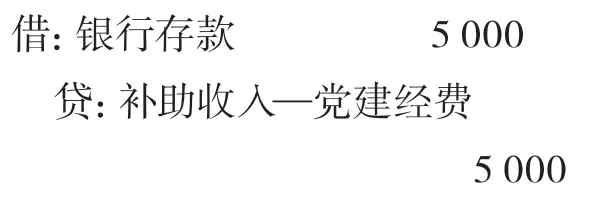

【例1】2020年2月,某村通过银行收到市财政党建工作经费补助5000元。6月支付党建展板、资料装订等费用1500元。

1.收到财政党建经费

2.6月支付党建展板、资料装订等费用

本例中村集体收到的党建经费补助,期末直接转入收益分配。

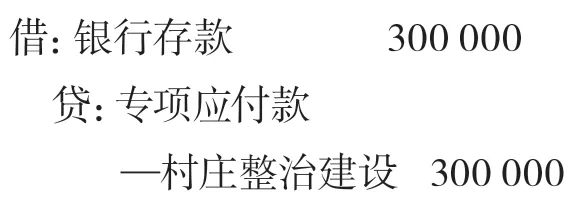

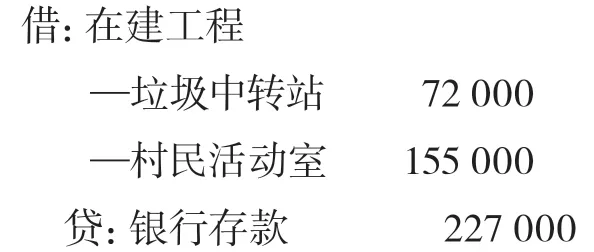

【例2】某村于2021年开展村庄整治建设,2021年3月10日收到市财政局拨入村庄整治建设资金30万元,款存银行。6月5日购买价值6万元的叉车一辆。8月6日,支付A工程建设公司垃圾中转站建设款7.2万元、村民活动室建设款15.5万元。村庄集中整治清理垃圾租车、用工开支1万元。项目完工,验收合格,经批准余款0.3万元留村集体。

1.收到市财政局村庄整治建设款

2.购买叉车

3.支付垃圾中转站及村民活动室款

4.村庄整治支付垃圾清理租车、用工费

5.工程完工,结转形成固定资产(垃圾中转站、村民活动室)的专项拨款

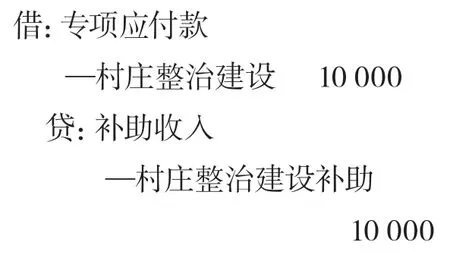

6.工程完工,结转不形成固定资产的村庄整治费用

7.拨款余额0.3万元留归村集体

本例中,村集体取得的村庄整治建设专款,一是要专款专用,真实体现项目建设的过程和财政资金的开支用途;二是要按实际支出情况及时结转,每一个项目完工后都要依据项目管理规定和开支用途结转专项资金;三是要按上级对专款的管理要求决定剩余款项是返还或留用。

综上所述,在实际会计核算工作中,对村集体补助资金和专项拨款等财政资金的核算,要按照资金性质和用途,正确选用“补助收入”科目或“专项应付款”科目进行会计处理,确保村“本年收益”归集和分配的正确性和“会计报表”编制和列报的真实准确。