如何编制村集体合并报表

2022-11-16张志刚

□ 张志刚

近年来,许多村集体经济组织依托集体“三资”,成立集体经济公司,开展市场化运营。这些集体领办的公司执行的会计制度与村集体经济组织不同,给年终核算村集体收益带来一些麻烦,有些村级会计人员不知该如何正确汇总集体收益和编制会计合并报表。本文就村集体合并报表的编制问题作一解析,以供参考。

一、科目转换时点的确定

农村集体经济组织对所属公司拥有实际控制权,属于“事实控制”,可按照《农村集体资产清产核资办法》(农经发〔2017〕11号)相关条款进行处理。

根据《农村集体资产清产核资办法》第二十九条规定,资产负债表转换时点一般应为本年度最后一天,即12月31日,因此编制汇总合并报表的科目转换时点也应为12月31日。

二、母子主体会计科目对应衔接及转换

参照工商企业编制合并报表相关规定,编制合并报表的前提是母子公司间执行统一的会计政策,若执行不同的会计制度,需转换统一会计核算后方能抵消。在实际中,村集体经济组织与村集体经济公司分别作为母子主体,村集体经济组织执行的是《村集体经济组织会计制度》,村集体经济公司一般执行《小企业会计准则》,应先将子主体编制的会计报表进行调整转换,转换成与母主体会计口径一致的会计报表。

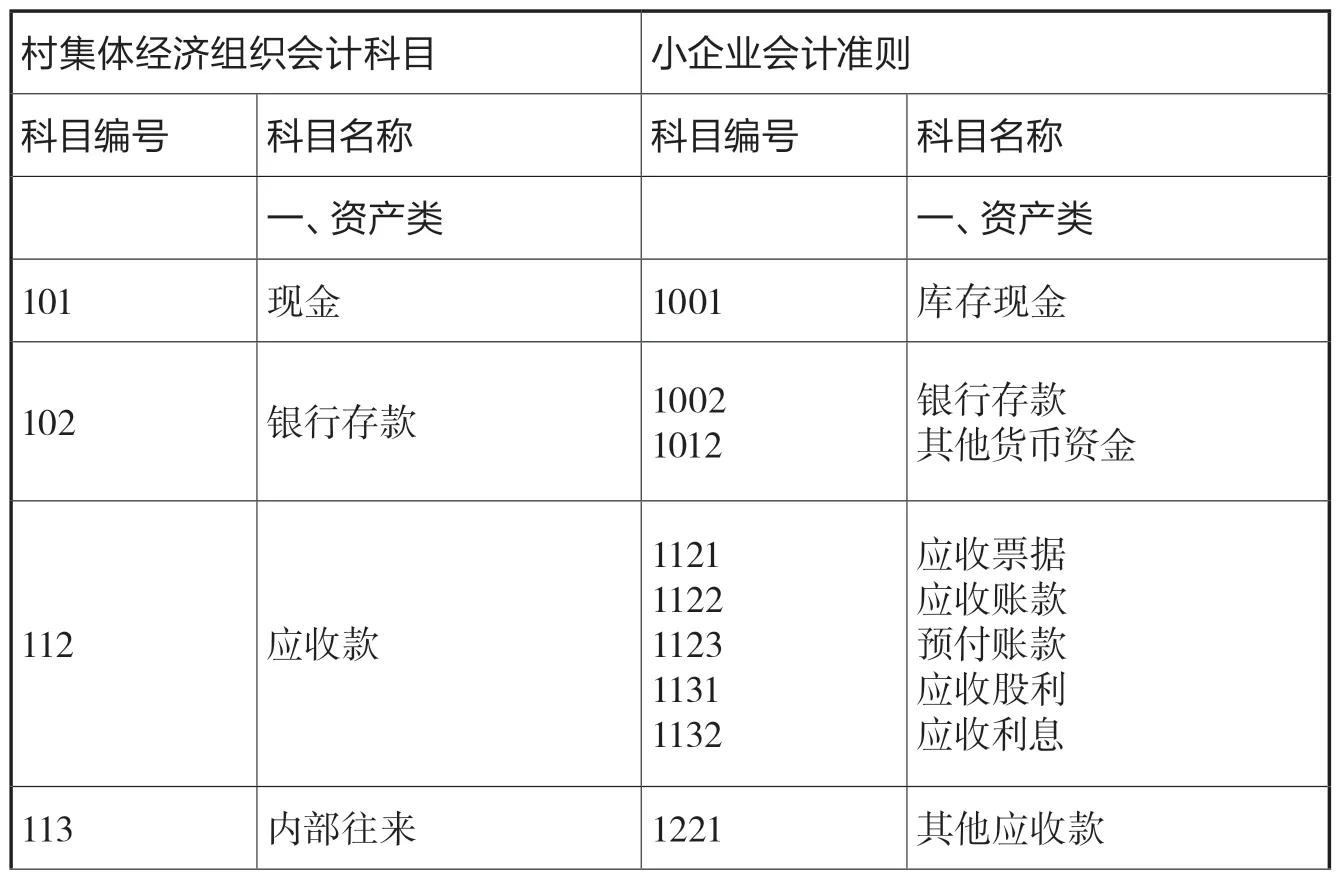

村集体经济组织进行合并核算时,应关注不同制度间科目使用的差异。两种会计制度会计科目衔接对照图如下:

备注:部分科目核算内容性质相同或相近,村集体可以逐一对应进行科目转换,参照编制统一口径的村集体经济组织会计报表,然后统计汇总合并报表。

三、子主体经济业务调整

根据《农村集体资产清产核资办法》第二十八条规定,集体经济组织所属企业,包括全资持有、直接或间接拥有半数以上表决权等能够控制的被投资企业,其资产要进行清产核资,并登记入账。

对集体经济组织全资持有的被投资企业,要将其清产核资后生成的资产负债表,与集体经济组织的资产负债表相关科目进行合并,同时集体经济组织与被投资企业之间的债权和债务项目要相互抵消,并调减集体经济组织的长期投资和被投资企业的所有者权益,差额计入公积公益金。

对集体经济组织直接或间接拥有半数以上表决权等能够控制的被投资企业,在清产核资后,将所有者权益按投资比例对应调整集体经济组织的长期投资,差额计入公积公益金。

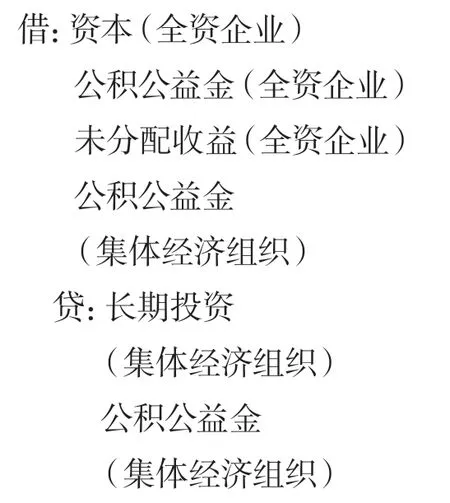

(一)投资的抵销分录

村集体经济公司执行的不是村集体经济组织会计制度,首先将对应衔接的会计科目进行转换,然后将清产核资后的资产负债表折合转换成村集体经济组织会计制度下的资产负债表,再进行合并报表。

1.全资子公司科目转换

2.抵消分录

注:上述分录中借贷方均出现公积公益金,系简化举例。在实际中,应根据“全资企业的资本+公积公益金+未分配收益”的总额与集体长期投资账面数额的大小关系选择借贷方向,若大于集体长期投资账面数额,则记贷方,登记金额为差额;若小于集体长期投资账面数,则记借方,登记金额为差额。

3.非全资子公司抵消

对集体经济组织直接或间接拥有半数以上表决权等能够控制的被投资企业,在清产核资后,将所有者权益按投资比例对应调整集体经济组织的长期投资,差额计入公积公益金。即:直接或间接拥有50%以上表决权的被投资企业要按照《农村集体清产核资办法》要求,以12月31日为统计时点,开展清产核资,最终形成清理后的资产负债表。根据清理后形成的资产负债表,将企业核实后的所有者权益额中按投资比计算的所有者权益额与集体经济组织该投资行业的长期投资账面数的差额计入公积公益金。

若集体长期投资账面数小于该企业核实数中按集体的投资比例计算的所有者权益核实数,则账务处理如下:

若集体长期投资账面数大于该企业核实数中按集体的投资比例计算的所有者权益核实数,则作相反账务处理。

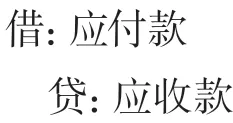

(二)内部债权债务的抵销分录

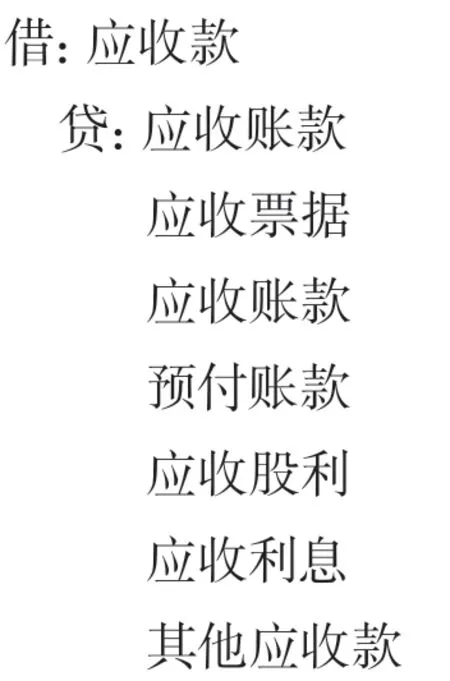

1.应收款项转换

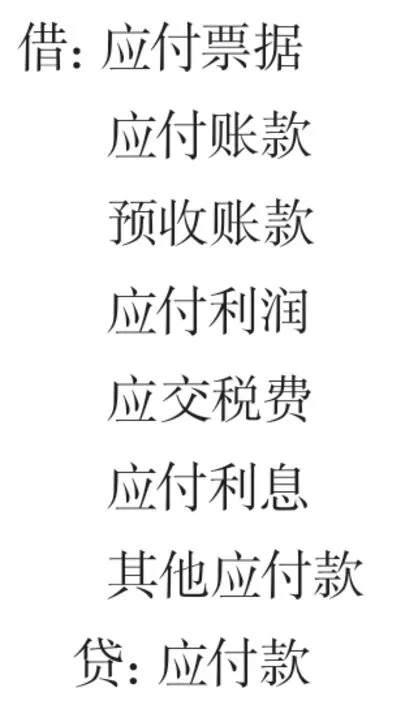

2.应付款项转换

3.抵消分录