八个视角透析国际油价底层逻辑和基本框架

2022-11-03国际能源战略学者中国石油财务部冯保国

□ 文/国际能源战略学者、中国石油财务部 冯保国

今年以来,国际油价延续去年上涨走势,两大国际原油价格基准布伦特和WTI期货价格在3月份分别达到139.13美元/桶和130.5美元/桶,创出自2008年美国次贷危机以来的新高。但是,伴随欧美等西方发达国家通货膨胀率连续创出新高,叠加新冠肺炎疫情反复及其造成的全球性供应链紧张,对经济衰退预期渐趋高涨,担忧原油需求可能锐减,以及欧美央行大幅收缩货币政策,近期布伦特和WTI原油期货双双低于100美元/桶。如何看待当前国际油价,本文试从油价历史、生产成本、供需关系、能源转型,以及原油期货市场等不同视角进行分析,以构建国际油价分析与研判的基本框架。

一、油价历史视角:当前油价并非历史最高

简单地从绝对数字看,现有油价确实已经处于高位运行。即使按当前价格计算,今年以来上涨幅度超过30%;按今年达到的最高价格计算,上涨幅度超过70%。如果再考虑2020年WTI期货价格创出的–37.63美元/桶,则更是在短短的两年时间内实现了惊人上涨。这导致汽油、柴油等成品油价格快速上涨,美国汽油零售价格在6月份超过5美元/加仑,创造了新的历史,这使得平抑汽油价格成为了美国政府的头等大事,拜登总统不仅在国内亲自致函埃克森美孚、雪佛龙等7家石油公司施压增加供应量,而且亲自到访中东与沙特洽商提高原油产量事宜。

与此同时,6月份美国通货膨胀率9.1%,达到40年来新高;欧元区19国通货膨胀率8.6%,为1997年有记录以来最高;欧盟通货膨胀率9.6%。其中,能源价格上涨对消费者物价指数影响超过30%。这导致美联储在3月和5月分别加息25BP和50BP的基础上,6月份自1994年11月14日以来首次一次性加息75BP,7月份再度加息75BP,声称9月份进行“超乎寻常的大幅加息”可能是合适的;欧洲央行自2011年以来首次加息,将主要再融资利率、边际贷款利率和存款便利利率分别上调50BP,存款利率告别负利率时代。

因此,国际油价高企对全球经济社会稳健发展已经产生重大影响。但是,如果放在油价历史的长河之中,剔除通货膨胀的影响,以2021年美元价值对不同年度的油价进行调整后(图1),可以很明显看到,当前油价并没有达到历史最高。按7月25日布伦特原油期货收盘价99.96美元/桶和9.1%的通货膨胀率折算至2021年美元价值为94.96美元/桶。如果按最高价格,2008年7月11日历史最高147.5美元/桶折合2021年美元价值为177.31美元/桶,仍然高出今年3月7日最高价格139.13美元/桶27.44%。

图1 1861年以来的国际原油价格

二、原油生产成本视角:当前油价脱离合理成本区间

成本是商品定价的重要基础。按照马克思经济学基本理论,价格围绕价值上下波动。其中,价值是指生产商品的平均社会劳动时间。也可以理解为,价值是生产商品的社会平均成本。与此同时,按照西方经济学传统价格理论,市场达到均衡时,边际收益等边际成本,此时的边际成本或边际收益即为市场均衡时的价格。

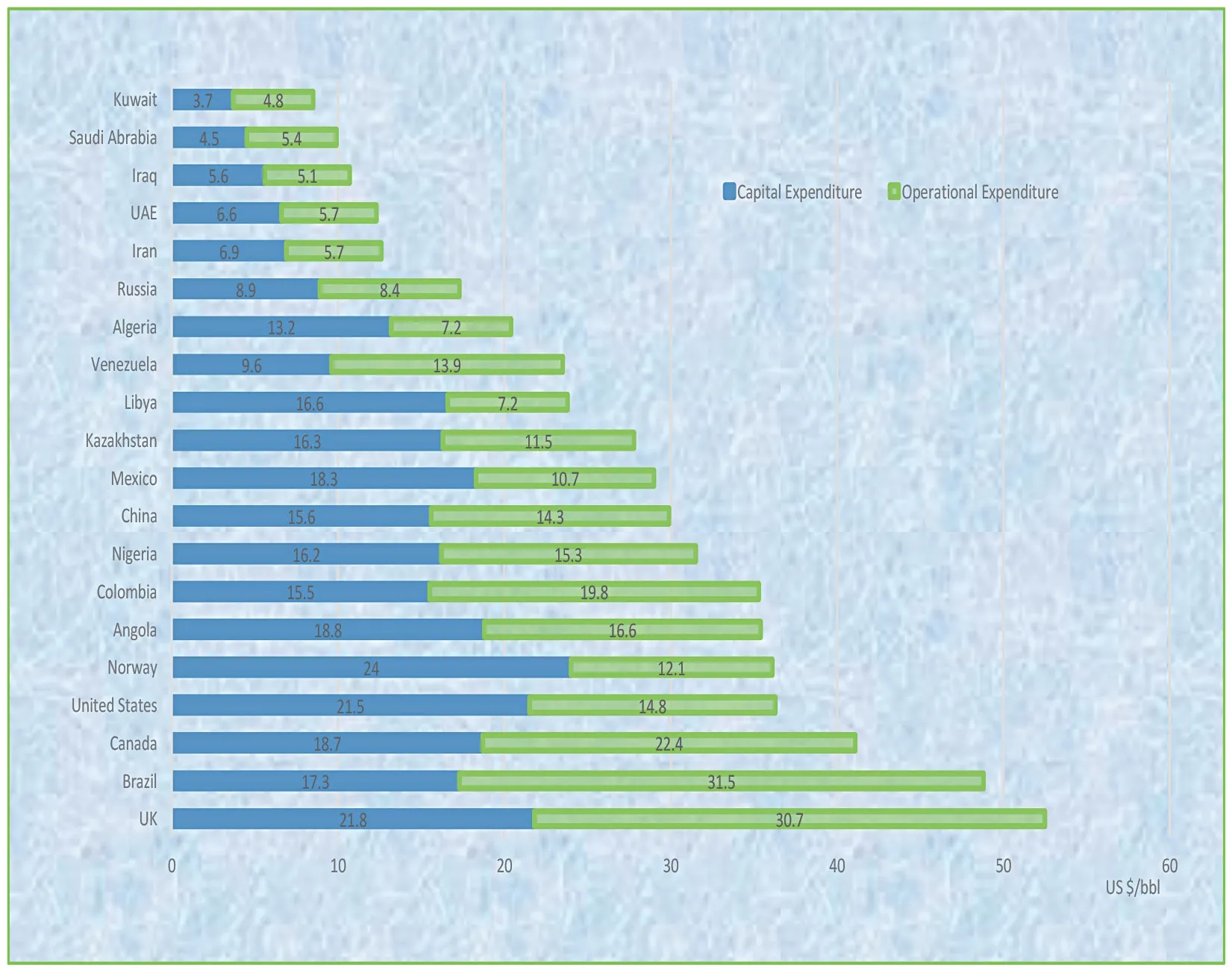

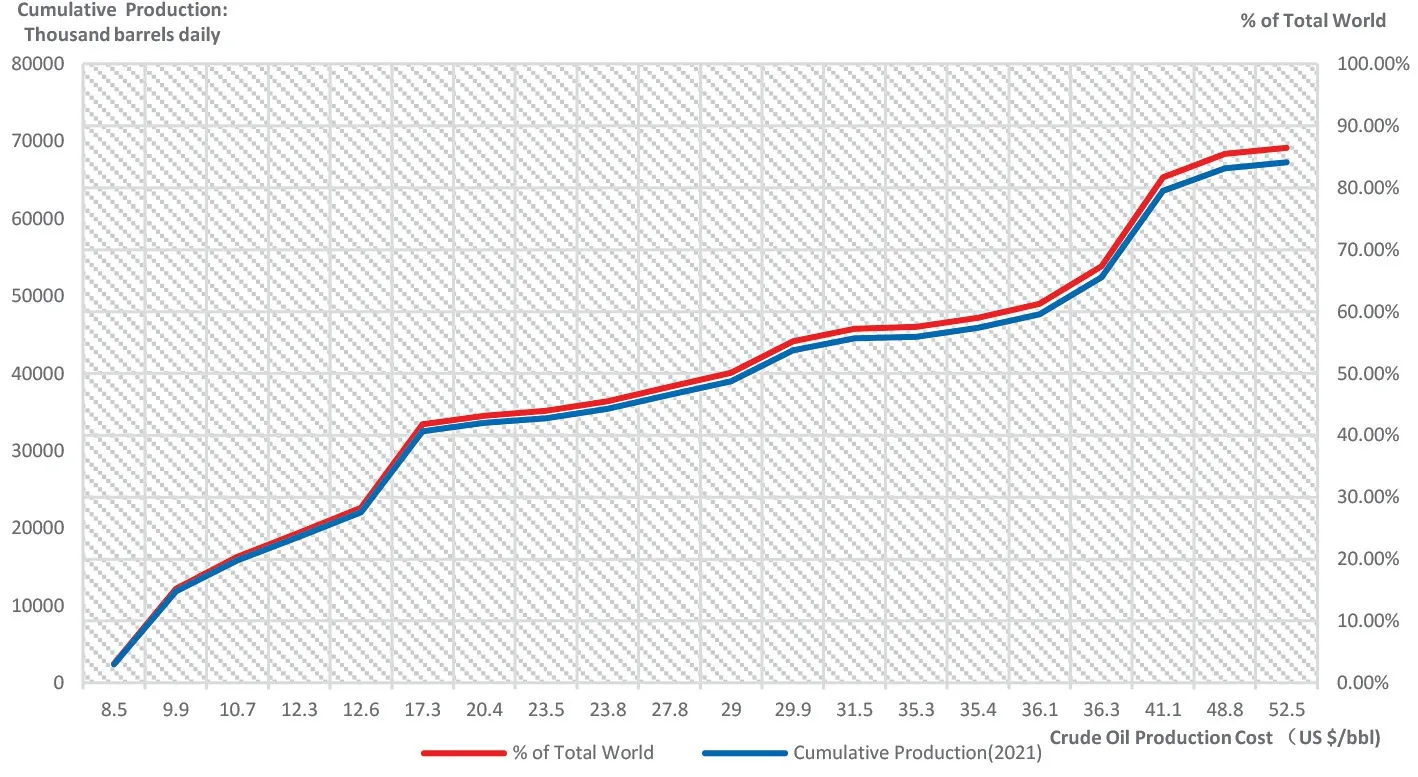

因此,原油生产成本,特别是在原油供给中为满足原油最后一个单位需求所付出的成本(即边际成本)对决定原油价格具有重要作用。按照2015年Rystad Energy一项调查数据(图2),世界主要产油国原油生产成本英国最高,为52.5美元/桶;科威特最低,为8.5美元/桶。同时,按照BP世界能源统计年鉴(2022)披露的2021年原油产量数据,从生产成本由低向高累积(图3),可以得到,全球20个重要产油国的总产量为6731.8万桶/日,占世界原油总产量7783万桶/日的86.49%,加权平均生产成本24.93美元/桶。这代表了世界原油生产成本的总体情况。

图2 世界主要产油国原油生产成本

图3 世界主要产油国按生产成本累积原油产量

此外,按照Rystad Energy在2021年11月公布的一份数据,新发现石油资源平均盈亏价格为47美元/桶,较2014年下降40%。其中,中东陆上为32美元/桶,深水36美元/桶,北美致密油37美元/桶,超稠油40美元/桶,浅水45美元/桶,俄罗斯陆上54美元/桶,油砂55美元/桶。这反映出世界原油新增供应边际成本已经上涨。但是,当前油价仍然远高于边际供应成本,脱离了合理成本区间,有其他因素在影响油价的运行。

三、原油供需关系视角:供应趋紧推动油价上涨

在市场经济条件下,供需关系是影响价格变动的最重要因素。供大于求,价格下跌;供不应求,价格上涨。在现实市场运行中,供需关系时刻变化,供需均衡仅是一种理论状态。即使市场达到了供需均衡,受信息收集、传递与反应影响,在市场主体感知和做出生产经营决策时,很可能市场已经发生变化,打破了均衡状态,进入寻求新的市场均衡的周期。

就当前的国际石油市场而言,在经历了2020年新冠肺炎疫情对石油需求的严重冲击之后,伴随着疫情缓和及全球经济复苏,石油需求渐趋恢复。再加之“欧佩克+”达成史无前例的减产协议,严格控制石油产量,供需关系处于动态平衡之中。但是,2014年以来的低油价区间运行,叠加近年来能源转型所带动的绿色发展和ESG,导致石油行业新增投资严重不足。即使在当前油价高涨,盈利大幅度增加的情况下,石油企业依然保持投资谨慎,将增加的现金流用于提高股息和回购公司股票,新增产能不足,未来产量增加面临困难。

从表1“欧佩克+”减产配额和实际产量情况看,2021年原油产量为4300.5万桶/日,较疫情前2019年产量4699.6万桶/日低399.1万桶/日。这可以看作理论上的剩余产能。其中,2020年达成减产协议时,受减产配额约束的欧佩克10国的剩余产能为286.1万桶/日,非欧佩克国家剩余产能为97.1万桶/日。根据OPEC公布7月份石油市场报告,6月份石油产量为2871.5万桶/日,较疫情前2019年的产量低65万桶/日。其中,沙特已经超过2019年产量79.1万桶/日,也超过了2020年3月1015万桶/日的产量。同时。按照Argus的最新调查数据,“欧佩克+”6月份石油产量较配额目标产量低250万桶/日,其中欧佩克成员国实际产量较目标产量低284万桶/日,减产遵从率(compliance rate)为320%,高于5月份的256%。根据路透社最新调查,7月份欧佩克产量继续低于目标产量,仅完成增产10万桶/日。这些数据表明,“欧佩克+” 成员国已基本达到了疫情前的产量水平,剩余产能基本耗尽,短期内难以实现产量较大增加。

表1 OPEC+产量情况表 单位:千桶/日

此外,即使考虑2019年“欧佩克+”持续减产,存在一定剩余产能,但经过持续的投资不足之后,这些剩余产能有多少能够转变为现实的原油产量,存在较大不确定性。另一方面,在拜登访问期间,沙特表示2027年之前没有能力将原油产量提至1300万桶/日,这暗示了沙特增产存在现实困难。

因此,供应趋紧的局面已基本形成,在需求难以大幅下降的情况下,将有利于推动油价上涨。

四、货币政策视角:油价中包含了金融溢价

在石油美元体系建立之后,美元价值及货币政策与油价之间建立了紧密的关系。特别是随着期货市场的发展,交易者结构和交易方式较建立初期发生了根本性的变化。在交易者结构上,以各类基金和投资银行为主、以获取交易价差为目的的非商业性交易者已经取代以管理石油价格波动风险为目的、以实体企业为主的商业性交易者成为期货市场的交易主体。在交易方式上,量化交易正在被广泛应用,取代手工交易。这两方面的变化,导致原油期货交易更加频繁,在利用市场波动的同时也助涨了市场波动。

期货交易中的保证金制度为交易者提供了杠杆,使得交易者可以从事超过保证金数倍的交易。对非商业性交易者来说,期货市场所提供的杠杆有利于其获取更大的利润,但资金成本是影响其交易的重要因素。一般情况下,货币政策趋于宽松,融资成本趋于降低,越有利于非商业性交易者开展交易,将会增加交易规模,增强市场活跃度和流动性;货币资金政策趋于收缩,融资成本趋于上升,越不利于其开展交易,将会减少交易规模,降低市场活跃度和流动性。因此,美元货币政策的变化将会助涨或抑制期货市场的运行,甚至非商业性交易者更多地依靠资金实力和对未来市场供需关系变化的预期,而并非现实市场的供需关系变化开展交易,这使得原油期货价格中包含了一定的金融溢价。

就当前的市场而言,疫情暴发之后美元货币政策持续宽松,原油期货市场活跃度增强,一定程度推动了油价上涨,金融溢价随之增加。但是,受当前通货膨胀持续走高影响,美元货币政策转向紧缩,且美联储加快了紧缩进程,加息力度明显加大,货币政策累积效益将逐步显现,有望对油价产生抑制作用,降低金融溢价程度。

五、地缘政治视角:加剧油价变化

突发事件对油价剧烈变化具有明显影响。地缘政治事件具有突发性和剧变性的特点,属于突发事件的范畴。历史上,第四次中东战争爆发时,沙特等阿拉伯产油国对美国等支持以色列的国家实行石油禁运,伊朗爆发伊斯兰革命,伊拉克战争和利比亚战争等都引起了国际油价的剧烈变化。其根本的逻辑在于供应突然性剧烈减少,引起供需关系急剧恶化,进而引发油价的剧烈变化。

今年以来,国际油价达到新的高点,并持续在高位运行,与俄乌冲突引起的地缘政治环境剧烈变化密不可分。在冲突发生后,欧盟和美国持续对俄罗斯实施经济金融制裁,特别是严重依赖俄石油、天然气和煤炭的欧盟成员国,不顾去年以来欧洲能源价格全面大幅度上涨的现实,依然决定减少对俄石油进口,并对俄石油工业进行制裁。这导致国际原油市场供需关系恶化,为期货市场注入未来石油供应锐减的预期,成为影响国际油价的重要因素之一。阿联酋石油部长认为,国际油价中包含了30美元/桶的地缘政治风险溢价。

目前,欧盟和美国正在拟定对俄原油实施限价销售的具体措施,俄亦明确表示不会亏本销售。届时,欧美将推出新的制裁措施,对越过其限价销售的俄原油采取禁止保险和再保险,这将对俄向国际市场的供应能力造成打击,可能引发国际油价进一步波动。高盛预计,如果俄采取反制措施,国际油价可能达到380美元/桶。

六、库存变化视角:扰动作用明显

近年来,原油及汽油、柴油等馏分油库存变化对油价的扰动作用趋于显现化。库存是连接生产和消费的一个缓冲区,在市场平衡中即影响供给,也影响需求。在消费急剧增长或产量下降时,库存可以转换为有效供应;在产量急剧增加或消费减少时,库存可以转换为有效需求。正是由于库存所具有的双向转换作用,使期货市场交易者越来越关注原油及馏分油库存变化的信息,试图在库存变化中捕捉交易机会,并据此开展交易。

一般情况下,依据库存变化所进行的交易及其对油价产生的影响,不会改变市场和油价运行的总体趋势,只是为交易者创造或提供了短线交易机会。

七、经济发展视角:油价相关度不高

能源是经济社会发展的重要物质基础。没有足够的能源支撑,经济社会发展将受到严重影响。一般地,能源需求与经济增长速度成正比,增速越快,对能源需求越多;增速减缓,对能源需求将会减少。7月初国际油价下跌的主要原因就在于市场预期欧美等国家受高通胀影响经济将陷入衰退,原油需求减少。

通过对1961年以来世界GDP增长率与油价关系的回归分析,GDP增长速度与油价的相关系数仅为–0.09899,表示GDP增速与油价呈反比关系,但相关度较低。另一方面,将1971年以来油价年变化幅度与GDP增速进行回归分析,二者的相关系数为0.22949,表明GDP增速与油价变化成正比,且存在一定的相关度。这说明,油价变化反映了GDP增速的变化。

考虑到世界范围内能源消费结构存在较大差异,从而影响油价与GDP增速关系评价,而美国经济社会发展对原油表现出更强的依赖性。对1976年以来美国GDP增速与WTI现货价格的关系回归分析,二者的相关系数为–0.3243,表明二者之间成反比关系,具有一定的相关度,且较世界GDP增速与油价的相关度更高;GDP增速与油价变化之间相关系数为0.2375,表明二者之间存在正比关系,但相关度有所降低。这说明,美国GDP增速与油价的关系更为紧密。同时,考虑到通货膨胀与经济发展和货币政策之间的关系。即:经济发展速度高,可能助涨通货膨胀;而通货膨胀率走高,将会促使央行收紧货币政策。一旦经济增速下降,通货膨胀处于低位,为刺激经济增长,央行将会放松货币政策。对美国消费物价指数(CPI)与油价变化之间关系进行回归分析,二者之间的相关系数为0.4736,表明消费者物价指数与油价变化呈正比关系,且相关度较高。说明油价变化对消费者物价指数有较为显著的影响,油价上升将推高消费者物价指数。

因此,GDP增速变化能够对油价产生较低程度的逆向影响,而油价变化能够较为显著地引起消费者物价指数的变化。但是,如果GDP增速连续下降,或者出现突然的大幅度下降,将对油价产生较大影响。

八、能源转型视角:不利于石油稳定供应

为应对气候变化,降低二氧化碳等温室气体排放,在全球范围内确定了以清洁可再生能源替代传统化石能源的目标。但是,能源转型是一个长期的过程,难以一蹴而就,在风能、太阳能、生物质能、氢能等可再生能源未实现规模化生产和满足经济社会发展对能源价格的承受能力之前,石油、天然气、煤炭等传统化石能源仍将在现实能源供给中发挥重要作用。

事实上,能源转型已经对石油工业投资形成挤出效应。挪威国家主权财富基金、黑石集团等国际知名投资机构2020年以来确立了不再新增石油行业投资的策略;荷兰海牙一家法院对绿色环保组织对壳牌公司关于碳排放的诉讼做出判决,要求壳牌公司承担巴黎协定确定减排义务,提高温室气体减排目标;倡导绿色发展的Engine One等机构投资者通过联合,在2021年埃克森美孚公司股东大会上,以较小股份占比成功获得董事会3个董事席位。在这样的大势所趋之下,国际石油公司普遍加大业务结构调整力度,出售传统油气业务资产,增加对新能源业务投资,将油价上涨带来的利润和现金流增加用于提高股息和回购公司股票,对石油业务投资保持足够谨慎。另一方面,石油技术服务受原材料和钢材价格上涨、技术工人短缺、工人工资上升等综合影响,服务成本呈上升趋势,使同样的投资只能做更少的工作量。中长期看,石油工业投资不足,将使“产量自然递减规律”得以显现,保持现有产量规模的难度增大,而实现产量增长的难度更大。

因此,推进能源转型和绿色发展,需要关注对石油等传统化石能源的现实需求,保持稳定的资本投入,以促进石油供应与需求的平衡。否则,石油工业长期处于投资不足,将恶化长期稳定供给,加剧供需失衡,使石油价格处于高位。

总之,石油价格背后有着复杂的运行逻辑,需从不同角度综合分析、评价和判断。随着期货市场发展,原油期货交易越来越倚重对未来预期的判断和资本市场情绪,与现货市场脱钩程度有加深之势,使原油价格中包含了金融溢价和地缘风险溢价,不再单独反映真实的供需关系。因此,从交易角度建立原油价格分析框架将比预测未来具体油价更有意义。短期内,应重点关注货币政策紧缩的累积影响、经济是否陷入衰退及其程度,以及国际地缘政治环境演变等因素带来的影响;中长期,应重点关注石油业务投资情况,以及是否带来满足需求增长的潜在产量。