投资者情绪与股票市场的羊群行为

——基于A股市场的经验实证

2022-11-02欧阳梦倩

欧阳梦倩

(中共广东省委党校(广东行政学院),广州 510053)

一、引言

羊群行为,是指人们在决策时忽略自己的私人信息,选择跟从其他人的决策,最终形成人们决策一致的现象。羊群行为存在于很多领域,如进化生物学、社会学、经济学等。其中,资本市场上投资者的羊群行为引起了众多学者们的兴趣,研究发现股票市场、房地产市场、民间小额借贷市场上均存在羊群行为。羊群行为与投资者情绪有着紧密的联系,投资者情绪影响投资者决策行为的理性程度,而投资者决策行为的理性程度又影响着投资者之间羊群行为的形成。

已有学者验证了股票市场羊群行为的存在,还有研究进一步细分了投资者的类型进行研究。Chang等(2000)发现,韩国和台湾地区这两个股票市场存在明显的羊群行为,但没有明显的证据表明美国、日本和香港地区股票市场存在羊群行为。在这五个股票市场上,相比在市场下跌时,股票收益率离散程度在市场上涨时随市场收益率的增长速度更高。Demirer等(2006)分析了在市场指数极端上涨和下跌时股票收益率离散情况,结果显示中国股票市场不存在羊群行为,在市场指数大幅变化时股票收益率离散程度显著增大,股票收益率离散程度在市场指数下行时比在市场指数上行时小。李志文等(2010)利用投资者持有股票仓位变化标准差来衡量羊群行为,结果显示,相较于个人投资者,机构投资者呈现出更强的羊群行为。

不少学者探讨投资者情绪对市场收益率或波动率的影响关系。张宗新等(2013)对上证综指月度收益率及波动率与投资者情绪之间的影响关系做了较为深入的研究,发现主观信念调整导致投资者情绪波动,而投资者情绪波动又对市场收益率和波动率都有显著的正向影响。胡昌生等(2013)研究发现,在市场不同的估值阶段,投资者情绪对股票市场波动性的影响有显著的差异。文凤华等(2014)将投资者情绪分为积极情绪和消极情绪,除了再次验证投资者情绪波动对市场收益波动率有促进作用,还发现积极情绪对股票收益率有显著的正影响,而消极情绪则影响不显著,他们将这一不显著现象归因于投资者在消极情绪下会更加理性,使其投资决策受到情绪影响的程度更加小。王春(2014)则利用开放式股票型基金资金净流入衡量投资者情绪,发现投资者情绪与股票市场收益率之间存在正反馈作用。俞红海等(2015)利用IPO首日净买入作为投资者情绪的衡量指标,发现IPO首日投资者情绪对IPO首日回报具有显著的正影响,而对IPO长期超额回报具有显著的负影响,从投资者非理性行为的角度对中国“IPO之谜”做出解释。顾荣宝等(2015)沿用CKK模型,应用非线性Granger因果关系检验和DCCA交叉相关关系的方法对深圳股票市场做了研究,结果发现羊群行为与股票市场波动之间存在非线性机制,且该机制在金融危机前后是不同的。

在已有文献的基础上,本研究借助2010年1月1日至2017年5月31日的A股市场的日数据,考察投资者的积极情绪是否会促使其做出非理性的决策,从而形成股票市场的羊群行为。结果发现,当使用市场换手率衡量投资者情绪时,投资者在情绪积极时容易形成羊群行为,在情绪消极时没有明显的跟从行为,而当利用上涨下跌股票数之比或上证综合A股指数回报率衡量投资者情绪时则恰好相反。无论使用哪种指标衡量投资者情绪,投资者在情绪比较积极和比较消极时都不会做出羊群行为。与已有文献相比,本研究的贡献在于利用分组的方法探究在不同的投资者情绪下羊群行为的存在性,以及存在时羊群行为程度的差异,在研究方法上进一步丰富了投资者情绪与羊群行为关系的相关文献。研究结论对相关部门开展股票市场的投资者教育活动和促进股票市场平稳健康发展有一定的实践参考价值。

二、研究设计和数据变量

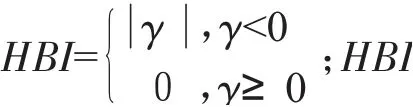

本研究尝试按照投资者情绪程度对总样本进行分组,实证分析在不同的投资者情绪下羊群行为的差异。第一步,根据投资者情绪指标数值大小将总样本均分为四组,其中,投资者情绪有三种可选的衡量方法;第二步,在每一组样本上对CCK模型进行OLS回归,以市场收益率平方项的系数来判断是否存在羊群行为,如存在,羊群行为又达到什么程度;第三步,比较不同组羊群行为存在性和程度的差异。

对于第一步,参考张宗新等(2013)使用市场换手率、上涨下跌股票数之比和上证综合A股指数回报率三个指标衡量投资者情绪。

1.市场换手率。Baker和Stein(2004)认为,在一个具有卖空限制的资本市场,只有当投资者比较乐观时,非理性投资者才会参与进资本市场,导致流动性增加,因此,高流动性水平意味着对价值的高估。当市场换手率越高时,投资者情绪越积极。

2.上涨下跌股票数之比。该指标排除了体量因素影响平均表现的情况,从个数上体现了买方势力和卖方势力的相对关系。当上涨下跌股票数之比越大时,投资者情绪越积极。

3.上证综合A股指数回报率。该指标以总市值为权重加总,综合反映了A股市场股票价格的波动情况,说明了整个A股市场的平均收益情况。当上证综合A股指数回报率越大时,投资者情绪越积极。

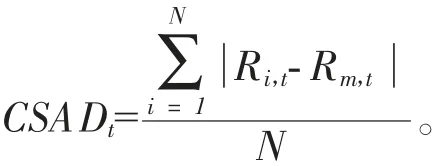

在第二步中,CKK模型是验证股票市场上投资者羊群行为最常用的模型,如模型(1)所示。

其中,R为第t期的市场收益率,

本研究选取2010年1月1日至2017年5月31日的A股市场的日数据,这些数据来源于CSMAR数据库。根据上述CKK模型,被解释变量为股票收益率离散度,解释变量为市场收益率的绝对值及其平方项。分组变量是代表投资者情绪的三个变量,分别为市场换手率、上涨下跌股票数之比、上证综合A股指数回报率。表1给出这些变量的名称和简单统计描述。

表1 主要变量描述性统计

三、回归结果分析

表2展示在市场换手率分组样本上CKK模型的OLS回归估计结果。表2的(I)显示,在全样本中,市场收益率平方项的系数显著为负,说明投资者之间存在显著的羊群行为。比较表2的(II)和(V),当市场换手率比较低时,市场收益率平方项的系数是负的,但不显著,而当市场换手率比较高时,市场收益率平方项的系数显著为负,羊群行为的程度HBI=4.74。这意味着,相比情绪消极,投资者在情绪积极时更容易形成羊群行为。由于表2的(III)和(IV)的市场收益率平方项的系数皆为正数,我们可认为投资者之间不存在羊群行为,即HBI=0。总的来看,当投资者情绪消极、比较消极或者比较乐观时,投资者之间均不会形成羊群行为,而当投资者情绪达到乐观的程度时,投资者会开始跟从其他投资者的决策,产生羊群行为。

表2 按市场换手率分组的回归结果

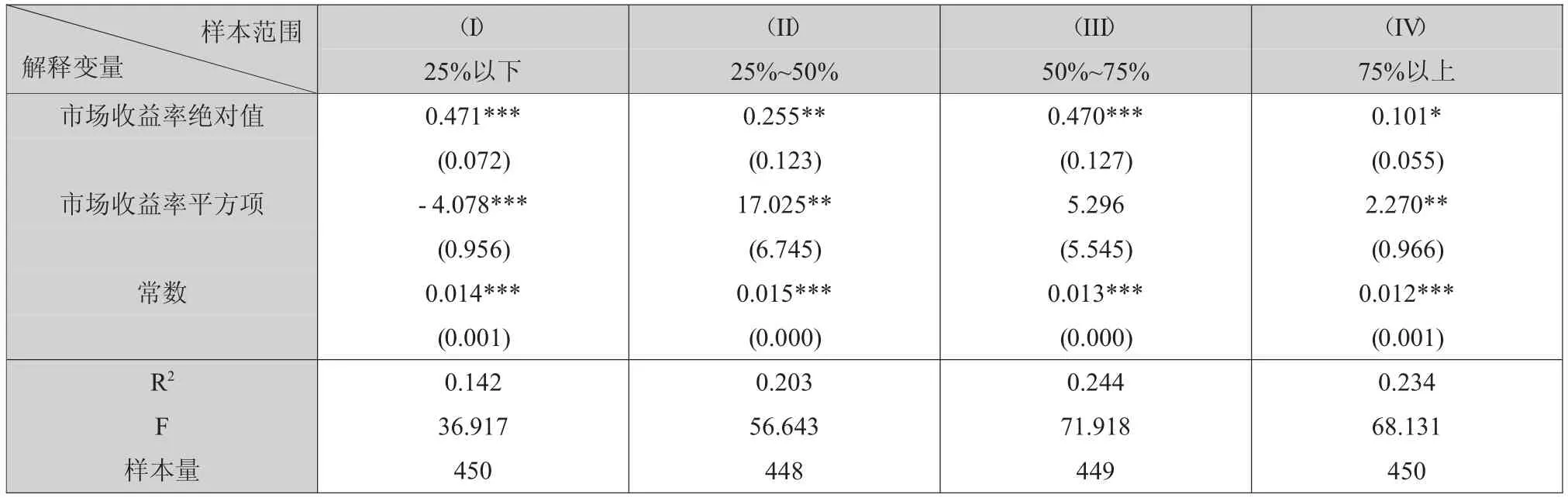

表3展示在上涨下跌股票数之比分组样本上CKK模型的OLS回归估计结果。在表3(I)中,市场收益率平方项的系数为-4.078,且显著,即投资者之间存在羊群行为,且羊群行为程度HBI=4.078。由表3的(II)至(IV),市场收益率平方项的系数均为正,意味着投资者未跟随其他投资者的决策。这说明,随着投资者情绪的积极程度增加,投资者之间的羊群行为减弱,与表2的回归结果相反。

表4展示在上证综合A股指数回报率分组样本上CKK模型的OLS回归估计结果。在各组回归中,市场收益率平方项的系数均是显著的,但该系数仅在表4(I)中为负,在表4(II)至(IV)中都为正。这意味着,投资者在情绪消极时更容易跟随其他投资者的投资决策,产生羊群行为,而投资者在情绪比较消极、比较积极和积极时都不存在羊群行为,与表3的结果相似。

表3 按上涨下跌股票数之比分组的回归结果

表4 按上证综合A股指数回报率分组的回归结果

由前可知,市场换手率的分组回归结果与上涨下跌股票数之比和上证综合A股指数回报率的分组结果不同。本研究认为,这可能是因为上涨下跌股票数之比和上证综合A股指数回报率容易受到外界环境的影响,除了体现股票投资者本身的情绪外,还代表着股票市场的整体走势。当A股市场整体呈下跌态势时,投资者对未来股票收益率持积极的态度,情绪会偏向于乐观,因此,投资者之间更容易产生羊群行为。

四、结论

本研究参考2010年1月1日至2017年5月31日的A股市场的日数据,实证探讨了投资者情绪与股票市场羊群行为之间的关系。具体地,根据投资者情绪变量划分出子样本,通过在各子样本上回归CKK模型,分析在不同的投资者情绪下投资者羊群行为是否存在差异。结果显示:一是A股市场在整体上存在显著的羊群行为;二是投资者在情绪比较积极和比较消极时均没有明显的跟从行为;三是如以市场换手率衡量投资者情绪,当投资者情绪积极时,投资者容易做出与其他投资者一致的决策,形成羊群行为,而当投资者情绪比较积极、比较消极和消极时,投资者之间的羊群行为都不明显;四是如以上涨下跌股票数之比或上证综合A股指数回报率衡量投资者情绪,当投资者情绪消极时,投资者之间容易形成羊群行为,而当投资者情绪比较消极、比较积极和积极时,投资者之间的羊群行为均不明显。可见,投资者一般在情绪极端化的情况下出现羊群行为,故监管者可在市场换手率、上涨下跌股票数之比和上证综合A股指数回报率出现极值时,通过网络宣传等方式提醒投资者理性投资,可以避免投资者之间形成较严重的羊群行为,促进股票市场可持续健康发展。