开采地政府资源收益优化配置:理论分析及模型设计

2022-11-01段超颖张文龙张华明朱治双

段超颖 张文龙 张华明 朱治双

1.山西财经大学金融学院 2.山西财经大学经济学院

一、引言

矿产资源为资源富集地区带来了一笔可观的财富,但资源收益的可耗竭性与波动性给开采地政府资源收益配置带来了巨大挑战。一方面,对于资本薄弱、居民福祉有待提升、发展潜力巨大的资源富集地区来说,利用资源财富投资基础设施势在必行,但矿产资源终将耗竭,依赖资源收益来支持政府预算支出是不可持续的。另一方面,国际地缘政治冲突与重大卫生事件致使2022年3月以来国际大宗商品价格在高位持续震荡,导致资源收益大幅波动,若资源价格下跌,会使政府资源收益大幅减少,给财政收入造成巨大资金缺口,或引发“资源诅咒”现象。Collier和Goderis认为“资源诅咒”是否发生很大程度上取决于资源收益如何配置,资源收益优化配置有助于中低收入地区完成人均收入的阶梯跃升,促进地方财政的可持续发展。

学者对政府资源收益优化配置方式进行了丰富的探索,逐渐形成了两种应对思路。第一种应对思路——永续收入规则(Permanent Income Hypothesis,PIH),认为政府的代际预算约束为非资源财政赤字,可由未来资源收益的现值来弥补。该思路为非资源财政平衡提供了财政可持续的基准方案。PIH规则狭义上是指政府应在长期将大部分资源收益储蓄起来,投资于国外金融资产以收获增值回报,将地下资源财富转化为地上金融财富,通过资源收益运作获得收益以支撑财政预算。更为保守的“鸟在手”策略(Bird in Hand,BIH)认为应将所有资源财富储蓄到主权财富基金中,仅允许花费基金利息所得。然而,储蓄大部分资源收益的方式并不适用于资本稀缺的发展中地区,因为其融资能力受限且存在基础设施缺口,前期必要的资本性投资不可或缺。由此学者针对发展中地区提出了第二种应对思路——修正的永续收入假说(Modified Permanent Income Hypothesis,MPIH)与财政可持续框架,构建了“第二代”模型来探索更具灵活性的配置方式。修正的永续收益规则允许前期扩大预算支出(包括消费和公共投资)以满足发展中地区的现时需求,但后期需要减少开支以维持永续收入假设锚定的均衡资源财富水平。相比于第一种思路,财政可持续性框架允许在更长时间内利用政府矿产资源财富支持公共支出,同时保证净财富稳定。

近年来,学者在资源收益优化配置的相关研究中引入动态随机一般均衡模型分析比较不同配置方式的政策效果,并结合发展中地区具体情况来确定最优的资源配置规则。Go et al.构建了CGE模型发现相比于无序地制定复杂政策规则,保守的BIH策略是最优选择,只需花费银行和累积的资源收益利息即可。然而,该决策可能不是跨期最优的,也没有考虑资源收益波动和不确定性。Berg et al.构建了发展中国家的三部门动态随机一般均衡模型,得到资源收益配置的最优路径是将公共投资与基金储蓄相结合,以满足中期积累资本与短期稳定经济的政策目标。Devarajan et al.分别研究了应对短暂与长期资源价格冲击的最优财政选择,并模拟了这种策略对社会长期经济增长和社会福利的影响。Levine et al.在考虑投资结构(人力资本和实物资本)与资源配置规则选择(PIH、BIH)的基础上,分析了政府均衡投资的结构优化与政策选择问题。然而,这些文献都没有直接解决随机环境中资源收益的最优分配问题。Agenor构建了资源价格波动下低收入国家最优消费储蓄(投资)的动态一般均衡模型,为了达到居民福利与政府财政波动最小化目标,构造了考虑消费平稳与财政可持续的社会损失函数来选择最优财政规则的储蓄比率,模型还考虑了公共支出外部性、吸收能力约束与汇率影响。随后学者将Agenor提出的模型分别运用到特立尼达和多巴哥、刚果民主共和国来设计最优财政规则以配置储蓄与投资,其中不考虑公共投资对私人投资的外部性,但包含吸收能力约束假定。此外,Lim and Zhang在Agenor模型基础上将动态随机一般均衡模型应用到马来西亚的资源收益配置中,并拓展了主权财富基金与资源稳定基金两种资源收益的储蓄方式。

本文参考Agenor模型,研究不同配置规则下资源价格与产量冲击对开采地主要宏观经济变量的传导路径,具有重要的理论和现实意义。本文的边际贡献体现在:第一,本文关注资源价格波动对资源收益的直接影响以及对其他宏观变量的动态影响,而现有文献多关注资源价格波动通过影响产品成本推高物价水平来影响宏观经济运行状况。第二,本文运用动态理论模型研究开采地政府的资源收益配置问题,通过构建动态随机一般均衡模型研究资源收益的最优配置问题,拓展了对资源收益配置制度设计的研究,而现有文献对资源收益配置的研究多从制度及现状研究企业、政府、当地居民等利益相关者之间的分配问题,提议利用资源税收与非税收入建立储蓄基金来平滑不同代际居民的消费。第三,本文构建了动态随机一般均衡模型来解释“荷兰病”的形成路径并给出应对方案,为开采地政府抑制“资源诅咒”现象提供政策参考,与之前对“资源诅咒”主要从案例分析与省市级实证检验存在性、成因与机制的研究有所区别。

二、资源收益优化配置的模型构建

本文模型设定三个生产部门:资源开采部门(O)、非资源可贸易部门(T)和非资源不可贸易部门(N)。资源开采部门产品主要包括煤炭、原油、天然气等矿产资源,矿产资源作为国家所有的财富,由资源部门企业开采,部分开采利润以税收形式转移给政府部门,作为开采地政府财政预算收入的重要组成进行配置。

模型假定可贸易产品与不可贸易产品均处于完全竞争产品市场中。不可贸易产品仅用于消费,而可贸易产品用来消费与投资。家庭与政府可购买这两类产品,其中,私人投资仅包含可贸易品,政府公共投资包括可贸易品与不可贸易品。家庭部门可消费可贸易品与不可贸易品,而政府仅消费不可贸易品。劳动力在可贸易部门与不可贸易部门之间是完全流动的,而资本则是不完全流动的。家庭与政府都允许在国际资本市场上以世界利率借贷。资源价格受国际政治及经济等外生因素影响而波动,可贸易产品价格遵循一价定律。

1.总产出

总产出(Y)由可贸易产出(Y)、不可贸易产出(Y)和资源产出共同构成。P、Y分别指资源价格与资源产出。

2.可贸易部门

劳动力(L)、资本(K)和公共资本(K)共同用来生产可贸易产品(Y)。

其中β∈(0,1)且ωT>0,得到可贸易产品部门的工资率(w)与资本回报率(r)的一阶条件:

3.不可贸易部门

劳动力(L)、资本(K)和公共资本(K)共同用来生产可贸易产品(Y)。

其中η∈(0,1)且ω>0且,得到不可贸易产品部门的工资率(w)与资本回报率(r)的一阶条件:

4.资源生产与价格冲击

资源价格与资源产出受外生冲击而波动。

5.家庭部门

家庭的消费分为两步:首先确定消费总量,其次选择消费非资源可贸易产品还是不可贸易产品。假定私人家庭拥有两种企业——资源企业与非资源企业,税后收益可用来偿还借贷与利息费用、消费、投资、支付一次性税收,不足的部分由外债弥补。D表示家庭借贷,r是家庭面临的借贷利率。

确定消费总量。家庭部门的效用最大化目标函数为:

Λ∈(0,1)是折现因子,ζ表示消费的跨期替代弹性,ψ表示劳动供给跨期替代弹性,η>0是偏好参数。私人资本积累方程为:

I表示私人投资,δ∈(0,1)表示私人资本折旧率。

家庭拥有资源企业与非资源企业,假定企业处于完全竞争市场,不能获得经济利润,净收入由资源税后收入与非资源税后收入组成。家庭期末的预算约束为:

D表示家庭部门借贷,τ表示非资源税率,τ表示资源税率,T表示家庭需要缴纳的一次性税收支付。

家庭在预算约束条件下最大化自身效用得到一阶条件:

其中,式(13)为标准欧拉方程,式(14)为劳动供给方程,式(15)为资本期望收益。

根据家庭追求消费最大化式(16),同时满足统计意义上的约束式(17),得到一阶条件:

6.政府部门

政府收入(T)包括资源部门税收(T)、非资源部门税收(T)、一次性税收(T),还有基金利息收入(rF)。

由式(21)和式(22)代入式(20)可以得到:

政府以生产价格购买可贸易产品与不可贸易产品,政府购买的方式取决于财政规则,即完全支出模式、完全储蓄模式还是部分储蓄模式,将在后文展开分析。政府购买(G)包括政府消费(C)与政府公共投资(I)。

政府支出按照固定比率υ∈(0,1)投资和消费,政府只消费不可贸易产品。此外政府投资按照固定的比率υ∈(0,1)在可贸易产品(I)与不可贸易产品(I)之间分配。

公共资本累计方程为:

其中δ∈(0,1)代表公共资本折旧率。公共投资转化为公共资本存量受投资效率(φ)的影响,假设投资效率与单位公共投资呈负相关关系,且受到地方吸收能力的限制。

其中φ>0。

政府发行外债(D)来弥补当期政府赤字。

总财政结余(OPB)由资源税收、非资源税收、一次性税收扣除政府支出后计算得到。

7.利率决定

借款融资成本由世界利率(r)决定,取决于无风险利率(r)与风险溢价(PR)。

风险溢价与政府债务/总产出正相关。

由pr>0可知,产出增加会降低风险溢价,而债务上升会增加政府信用风险,提高风险溢价。

8.出清条件

不可贸易部门出清条件为:

劳动力市场均衡条件是:

上一期私人资本形成当期的可贸易资本与不可贸易资本。

总资本回报率为:

资源税收中以固定份额χ∈(0,1)积累到主权财富基金中,主权财富基金(F)的积累方程由下式决定:

其中ϕ为基金管理费率。

经常账户的出清条件为:

其中,D=D+D

三、参数校准与估计

由于模型难以直接求解得到解析解,所以对模型进行稳态均衡的对数线性化变换,再利用Matlab软件中的Dynare分析资源价格冲击与资源产量冲击对生产厂商与消费者实际经济效应以及政府盈余的影响。模型参数通过参考相关文献研究与实际数据校准。本文的校准数据来自《中国统计年鉴》与《中国税务年鉴》。

对家庭部门而言,参考王任和蒋竺均的校准结果,将贴现因子Λ设定为0.986,跨期替代弹性ζ为0.2,劳动偏好参数η设定为0.2,劳动供给的跨期替代弹性ψ设定为12,不可贸易产品占总私人消费的比率θ设定为0.55。参考Primus的研究私人投资资本折旧率δ为0.03,可贸易部门的资本比率ζ为0.6,可贸易与不可贸易资本间替代弹性η为0.5。资源部门方面,参考Primus的研究设定资源产出冲击自回归系数ρ为0.912,资源价格冲击自回归系数ρ为0.93。

对可贸易部门与不可贸易部门而言,根据2002—2017年中国投入产出表中劳动者报酬占劳动者报酬与固定资产折旧之和的比率,分别计算可贸易行业与不可贸易行业的均值,得到可贸易部门与不可贸易部门的劳动份额估计值β、η分别为0.65与0.78。借鉴Primus的研究设定公共资本的产出弹性为0.17,基础投资占政府支出比率υ为0.151,基础投资中不可贸易品份额υ为0.41,投资效率参数φ为0.275,吸收能力参数φ为0.05,主权财富基金管理费率ϕ为0.01,无风险利率r为0.01,债务/产出比率的弹性pr为0.25。根据2011—2018年数据得到采矿业税收收入占资源产出的比率为0.25,非资源税收占非资源产出的比率为0.18。根据2001—2020年国家预算内固定资产投资除以固定资产形成总额计算并转换成季度估计量,得到政府资本折旧率δ为0.22。

四、资源价格和产量冲击的传导分析

(一)完全支出模式

完全支出模式的财政规则与修正的永续收入假说(MPIH)相一致,重视利用资源收入投资基础设施建设、教育、医疗以及人力资本建设。基于此,政府应消费或投资所有的资源税收入,不应储蓄在主权财富基金中,由此:

由政府预算约束式(31)可以得到:

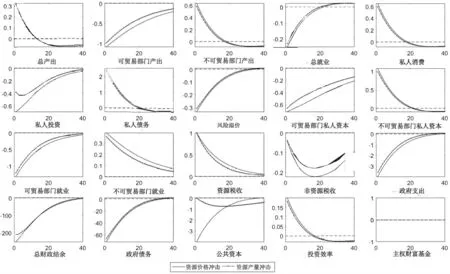

图1呈现了完全支出模式下资源价格与资源产量增加一个单位标准差冲击给产出、就业、消费、政府债务及财政收支带来的动态影响。总体上资源价格冲击与产量冲击的实际效应较为相似。

图1 完全支出模式下资源价格与产量冲击对产出、消费及财政等变量的脉冲响应

首先,在完全支出财政规则下,资源的繁荣反而不利于财政的可持续发展,并且会降低投资效率。资源价格或产量的上升增加了政府的资源税收,随即完全转化为政府的财政支出,用于政府消费与公共投资。一方面,政府支出给总财政结余带来负向冲击,政府被迫通过举债来弥补财政赤字,增加了政府的信用风险,自然地会加大政府赤字的风险溢价,提高政府借贷成本;另一方面,政府完全顺周期的投资行为没有考虑到开采地的吸收能力,难以有机地融合到资本形成过程中,致使大量资本无序支出被浪费。此外,政府投资的增加也会降低公共投资效率,挤出私人投资。

其次,家庭部门财富的增加可以促进家庭的消费行为。资源收入的增加可以改善家庭的债务状况,使家庭更加偏好闲暇而降低劳动供给量。积极的财政政策可以促进私人消费,一定程度上佐证了积极的财政政策提振了消费水平。

最后,面对资源价格波动时,“顺周期”的财政支出策略会加剧“荷兰病”困境。资源价格或产量引致的资源部门繁荣会对不同经济部门带来非对称影响,资源部门从业人员更多消费餐饮、保健等不可贸易产品,刺激不可贸易部门产出的繁荣,增加这些部门的就业水平。财富大量流入资源部门还会挤出制造业等可贸易部门的产出水平,降低可贸易产品部门的就业水平。总体而言,完全支出模式下若发生资源价格波动,会对总产出产生负向影响,也会对非资源税收产生负向冲击。

(二)完全储蓄模式

完全储蓄模式是指所有的资源税收都应被储蓄到主权财富基金中,政府仅被允许花费主权财富基金的利息收入,也称作“鸟在手(BIH)”策略。该模式下式(39)中的χ为1,所有资源税收被储蓄作为缓冲基金来平滑资源繁荣—萧条周期波动的支出。政府支出与主权财富基金对数线性化表示为:

由政府预算约束可以得到:

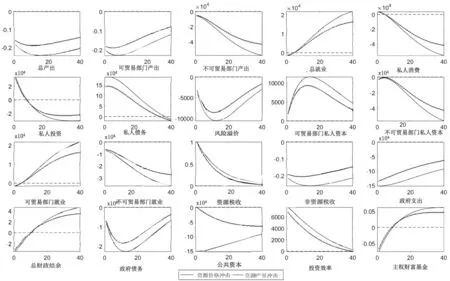

图2呈现了完全储蓄模式下资源价格与资源产量增加一个单位标准差冲击给产出、就业、消费、债务及财政收支带来的动态影响。

图2 完全储蓄模式下资源价格与产量冲击对产出、消费及财政等变量的脉冲响应

首先,完全储蓄模式相对于完全支出模式而言,可以有效地提升总财政结余额度、缓解债务压力、提升公共投资效率。一方面资源价格或产量繁荣使资源税收丰裕,政府将所有的资源税收储蓄到主权财富基金中,主权财富基金增长近10%,而政府仅允许花费主权财富基金的利息收入,给政府支出带来负向冲击,但会给总财政结余带来正向效应,且逐渐缓解政府债务压力,提振政府的信誉度并降低政府借贷的风险溢价,有助于财政可持续发展;另一方面,由于政府支出的大幅减少,公共资本积累也显不足,但会提升政府的投资效率,使投资更加匹配发展资源富集型地方的吸收能力,与此同时,公共投资的不足部分可由私人投资来弥补。

其次,在宏观经济萧条的影响下,家庭部门的消费需求降低,会使家庭更加偏好劳动力的供给,完全储蓄的财政政策会降低家庭消费的活力,使当代人的福祉难以得到保障。

最后,相对于完全支出模式,完全储蓄模式可有效抑制“荷兰病”问题,缓解其对总产出的不利影响。然而长期来看,相比于完全支出模式,完全储蓄模式下资源价格冲击对总产出的促进作用可能并不显著。完全储蓄模式下会抑制不可贸易部门的无序扩张,同时缓解完全支出模式对可贸易部门的抑制作用。从两部门的就业可以明显看出,资源价格与产量的繁荣会增加可贸易部门的就业而挤出不可贸易部门的就业。

(三)最优配置模式

部分支出模式是部分资源税收财富被储蓄到主权财富基金中,作为流动性缓冲以应对资源收入波动给政府支出带来的压力,剩余的资源税收财富则可用作政府支出,提振经济增长活力。其中,χ为资源税收中储蓄到主权财富基金的份额,(1-χ)为直接归属政府收入并用于政府消费与投资支出,此外,主权财富基金的投资回报也可直接用于政府支出。

由政府的预算约束方程可得到:

如何确定储蓄到主权财富基金中的最优份额χ才能同时维护财政可持续性与实现当代人福祉最大化?为了保证消费波动与财政结余波动最小化,构建社会损失函数,分别计算私人消费的方差与稳态之比、总财政结余的标准差与稳态之比,并赋予不同的权重计算两者乘积。

σ是私人消费波动的标准差,σ是总财政结余波动的标准差,C是私人消费的稳态值,OPB是总财政结余的稳态值,μ∈(0,1)是赋予私人消费波动的权重。若μ=1,表示政府决策是基于家庭福利来考量的;若μ=0,则表示政府决策是基于财政可持续性来考量的。

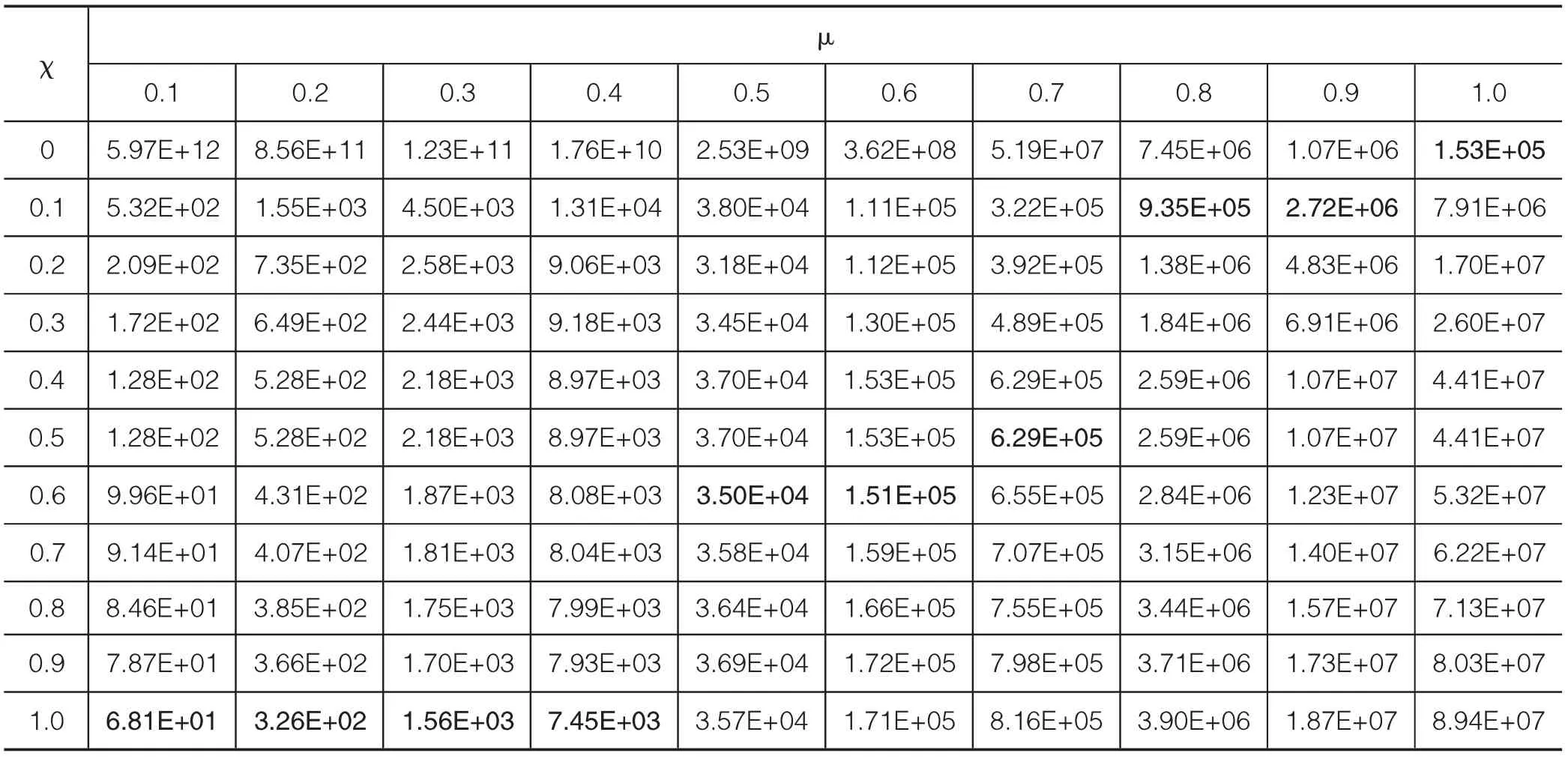

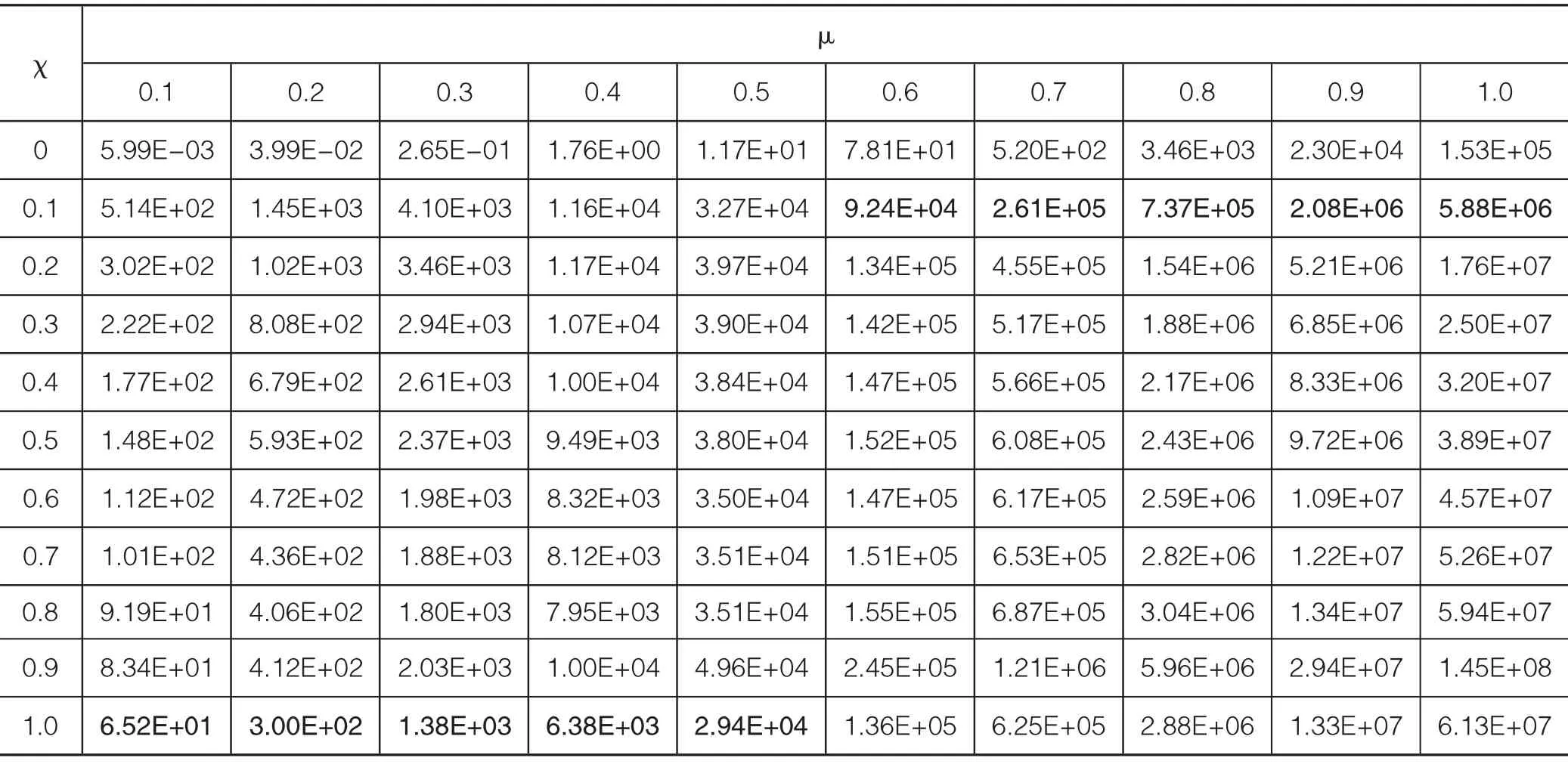

由此利用社会损失函数选择最优配置模式下的储蓄份额。首先,设定不同的储蓄份额,分别动态模拟出资源价格(产量)冲击的传导路径。其次,计算得到不同储蓄份额与不同消费波动权重的社会损失函数值。最后,政府在不同的政策倾向下选择最小社会损失函数值所对应的储蓄份额,即为最优配置储蓄比率。动态随机一般均衡模型模拟并计算的结果如表1所示。其中加黑数字为该政策倾向下资源税收的最优储蓄份额,社会损失函数值最小。

表1 社会损失函数最小下的最优储蓄份额分析(资源价格冲击)

当政府相对倾向于财政可持续发展时,应选择完全储蓄模式;当政府相对倾向于当代人的消费福利时,可适当降低资源税收的储蓄份额,增加支出份额。具体来看,如果政策对当代消费福利与财政可持续发展倾向均等时,即μ=0.5,将资源收益的60%储蓄到主权财富基金是政府的最优配置选择;当私人消费波动的权重μ=0.7时,资源收益的最优储蓄份额为50%。类似地可看出随着政府更加倾向当代人的消费福利,最优储蓄份额逐渐降低。权衡看来,资源收益的最优储蓄份额为50%~60%,可以同时兼顾基础设施建设、提振经济潜力与防范化解政府债务风险。

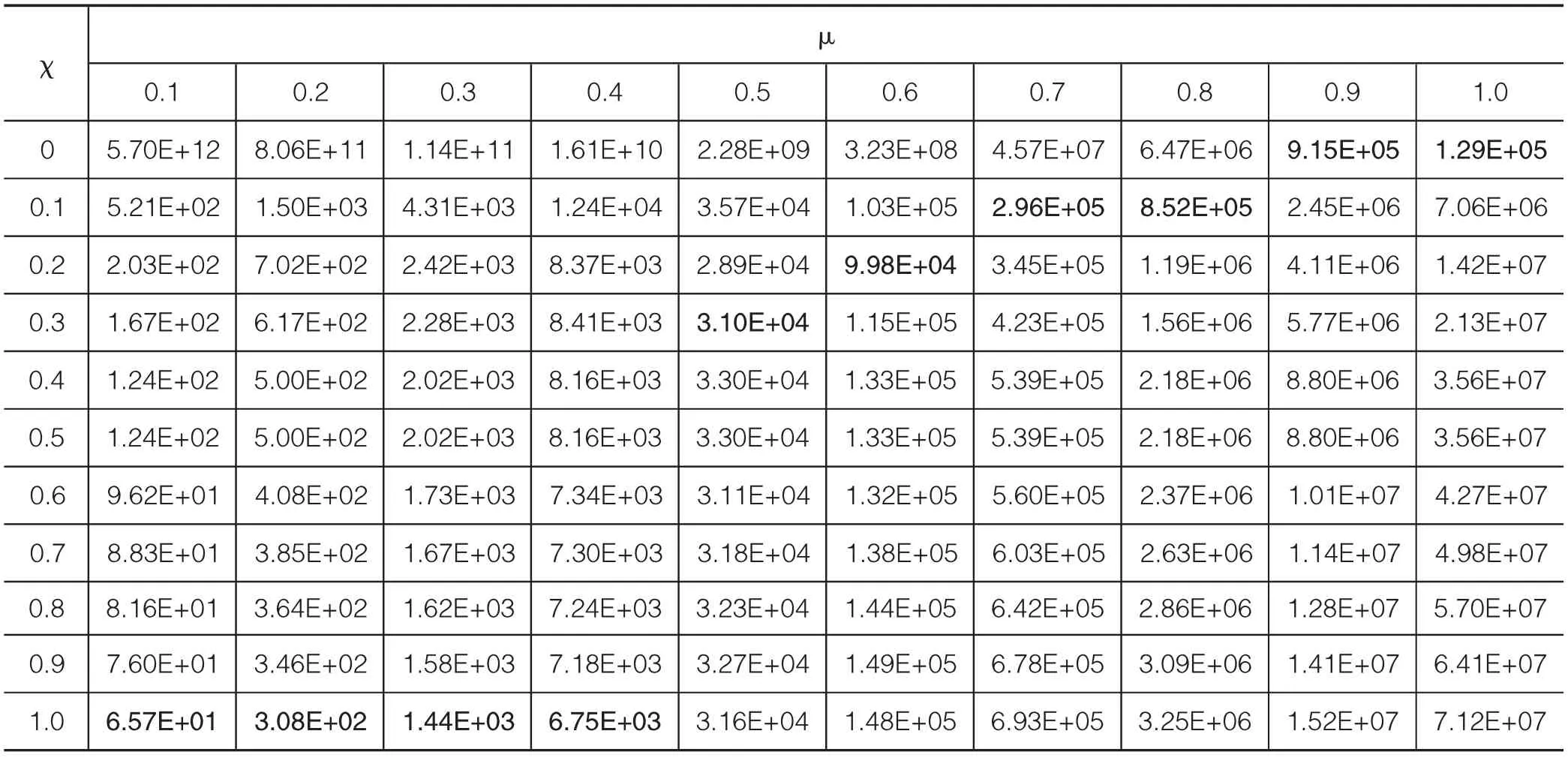

类似地,通过构建社会损失函数研究资源产量冲击对资源税收最优储蓄份额的选择,计算结果如表2所示,加黑数字为该政策倾向下资源税收的最优储蓄份额。结果显示:如果政策对当代消费稳定与财政盈余稳定的倾向均等时(μ=0.5),应储蓄资源税收的30%到主权财富基金中;当私人消费稳定的权重μ=0.6时,资源税收的最优储蓄份额为20%。相比于资源价格冲击的最优配置选择,资源产量冲击的最优储蓄比率相对较低,在20%~30%之间。

表2 社会损失函数最小下的最优储蓄份额分析(资源产量冲击)

(四)敏感性分析

1.改变资本吸收能力参数

资源富集型地区的吸收能力会限制投资的效率,低效率的公共投资会阻碍公共资本的积累,从而降低公共资本累积速度与宏观经济的波动性。由表3可以看出,当φ由0.05变为0.06时,吸收能力变弱,最优资源收益配置规则的储蓄份额明显下降,维护消费的稳定性前提下允许较高政府支出水平。

表3 资源价格冲击下通过社会损失函数以选择最优储蓄份额的分析(ϕ由0.05至0.06)

2.改变资本的流动性参数

资本在不同部门之间存在固有的流动限制,即资本流入各个部门或在部门间重新配置需要缓冲时间,且成本昂贵。资本总量方面存在减值现象,且短期内在部门间的配置也存在资本减值流失,但从长远来看,实物资本的流通成本基本可忽略。总的来看,长期内部门间的流动性是完美的,而短期内部门之间资本具有要素专用性,资本流动相对受到限制,相对不完美。如果资本在可贸易部门与不可贸易部门之间的替代弹性变低,资本流动限制变大,大宗商品的价格与产量冲击的传导将会减弱,消费的波动性会减低,非资源部门的波动性也会较小,所以允许支出份额相对变大,即最优配置模式中的储蓄份额相对减少。该结果由表4验证。

表4 资源价格冲击下通过社会损失函数以选择最优储蓄份额的分析(ηk由0.5至0.4)④资源产量冲击的结论与资源价格冲击类似,在此省略。结果可向笔者索取。

3.改变公共投资的比重

资源富集地除了资本积累薄弱、基础设施建设不足外,还存在人均收入水平较低、政府治理能力不足、腐败与冲突等问题,因此政府支出中投资之外的剩余需求同样旺盛,所以相比假定政府支出完全用于投资,“支出倾向投资”更贴近于资源富集地的现实。由此将基准模型中政府支出中用于投资的比率扩大,由原来的0.151扩大至0.8,更高的公共投资会引致更多的公共资本存量累积,缓解了资源冲击对价格和消费的不确定影响。该结果由表5验证。

表5 资源价格冲击下通过社会损失函数以选择最优储蓄份额的分析(VG由0.151至0.8)⑤资源产量冲击的结论与资源价格冲击类似,在此省略。结果可向笔者索取。

五、结论与建议

本文构建了三部门的动态随机一般均衡模型(DSGE)来研究资源价格与产量冲击在资源开采地政府不同财政规则下(完全支出模式、完全储蓄模式、最优配置模式)的传导路径,在考虑消费平稳与财政可持续基础上构造了社会损失函数来选择资源收益的最优储蓄比例,并进行敏感性分析考察参数取值的影响。研究发现:首先,在完全支出规则下,资源价格上涨会加剧“荷兰病”问题,促进不可贸易部门的繁荣而挤出可贸易部门发展,从而损害了长期经济增长活力,也不利于财政可持续发展,但是可以提升居民消费水平;完全储蓄规则则可有效缓解“荷兰病”问题,助力可贸易部门的发展,抑制不可贸易部门的无序扩张,缓解其对经济的长期不利影响,维持财政盈余与政府债务可持续发展,但不利于居民消费水平的提升。资源产量冲击的传导路径类似。其次,当政府对消费稳定与财政可持续这两个政策目标同等重视时,若资源价格冲击发生,储蓄60%的资源税收是最优资源收益配置方案,随着政府对居民消费重视程度的提升,储蓄份额可适当降低;当资源产量冲击发生时,储蓄30%的资源税收为最优资源配置方案。最后,当经济体吸收能力受限、跨部门资本流动受限、政府支出更倾向于投资时,财政支出对经济的冲击相对减弱,可允许政府适当扩大支出份额,降低政府资源税收的储蓄份额。

根据资源价格及产量冲击对宏观经济与财政状况的影响分析,结合最优财政规则选择的研究结论,本文提出以下建议:(1)政府制定资源收益的投资与储蓄分配规则时,不仅要考虑当代人的消费福利,而且要考虑消费的代际均衡;(2)可建立流动性缓冲资产来应对短期资源价格冲击,建立中期稳定基金防范资源价格风险,保持经济运行在合理区间;(3)对发展中经济体而言,设置必要的资本准入限制与建立宏观调控管理机制,一定程度可以缓解外生资源价格与产量冲击对经济的不利影响。●