执业质量检查改善了审计质量吗

——基于财政部检查的证据

2022-11-01福州外语外贸学院财金学院林晓薇潘庚飞林语涵

福州外语外贸学院财金学院 林晓薇 潘庚飞 林语涵

引 言

2020年1月13日,习近平总书记在十九届中央纪委四次全会上的讲话肯定了财会监督的重要作用。注册会计师审计是财会监督的关键组成部分,当前,我国上市公司的财务报表必须依法经会计师事务所审计,会计师事务所提供高质量的审计,能够促进社会主义市场经济的健康发展,提升投资者的信心。

2021年8月23日,国务院办公厅发布《国务院办公厅关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见》(国办发〔2021〕30号),明确要求对会计师事务所和上市公司从严监管,依法追究财务造假的审计责任、会计责任。作为会计师事务所的监管部门,财政部从2019年开始在其官网上公布当年度接受执业质量检查的会计师事务所名单,随后更是提出由财政部监督评价局和中国注册会计师协会(以下简称中注协)联合检查这一创新的监管体制,实现行政监管和行业自律的有机融合。那么,财政部的执业质量检查改善了会计师事务所的审计质量吗?本文以此为切入点展开研究。

本文后续内容安排如下:第一部分是文献综述,归纳了国内外已有的研究成果,并针对现有文献存在的不足说明本文的研究意义;第二部分是研究背景与假设,介绍了财政部近年来实施的重要监管举措,并在分析实施质量检查的中注协和监督评价局职能以及联合执业质量检查预期达到的效果基础上提出研究假设;第三部分是研究设计,介绍了如何选择样本、样本数据的处理以及在回归模型中设定了哪些变量;第四部分是实证结果与分析,并对结论进行了稳健性检验;第五部分是进一步研究,从会计师事务所和被审计单位两个维度展开;第六部分是研究结论与建议。

一、文献综述

如前文所述,审计质量的重要性不言而喻。因此,关于审计质量的影响因素,近年来已成为学者关注的重点。有学者从会计师事务所层面研究其对审计质量的影响,比如刘峰、周福源的研究表明,四大会计师事务所的审计质量未必优于非四大会计师事务所。有学者从注册会计师层面研究其对审计质量的影响,比如吴伟荣等的研究表明,签字注册会计师过度自信会抑制审计质量;申慧慧的研究表明,注册会计师职级越高,审计质量越好。还有学者研究被审计单位所在地的地理和气候特征对审计质量的影响,比如梁上坤等研究了被审计单位所在城市高铁开通对审计质量的影响;宋衍蘅、宋云玲研究发现,被审计单位所在地的空气质量也会影响审计质量。

在审计质量的诸多影响因素中,比较符合直觉的认知是,政府部门或者行业协会的监管能够对会计师事务所起到监督指导的作用,进而提高会计师事务所的审计质量。关于政府部门或者行业协会的监管对审计质量影响的研究,国内已有文献主要考虑证监会、中注协或者证券交易所的监管效果。

针对证监会监管效果的研究,如王兵等选取2001到2009年被证监会行政处罚的注册会计师和会计师事务所为样本进行研究,发现行政处罚后审计质量并未显著提升;刘笑霞、李明辉根据证监会2008到2010年被行政处罚的会计师事务所样本进行研究,却得出了相反的结论,认为证监会的行政处罚是有效的;葛锐、张健的研究则发现证监会的立案调查对注册会计师的审计质量有促进作用,但是处罚公告日前后这种促进作用体现并不明显。

针对中注协监管效果的研究,黄益雄、李长爱基于2012到2015年中注协约谈数据,研究发现总体而言约谈对会计师事务所的审计质量并没有影响,但是对小规模会计师事务所的审计质量有一定的促进作用;刘文军以2010到2014年中注协检查的数据为基础,研究发现中注协的检查改进了会计师事务所的审计质量;丁红燕和李冰玉进一步将约谈和检查纳入中注协行业监管行为,考查2011到2019年的样本,研究结论为中注协的行业监管提高了审计质量。

证券交易所的监管与证监会和中注协的监管对审计质量的影响方式略有不同,证监会和中注协直接监管会计师事务所,而证券交易所往往通过监管被审计单位来影响审计质量。针对证券交易所监管效果的研究,如陈运森等研究发现,会计师事务所在对收到证券交易所财务报告问询函后的客户进行审计时,审计质量有明显改善;陶雄华、曹松威及吴浩哲等的研究也得出了类似结论。

在国外,对于监管部门的监管是否改善了审计质量,不同学者不同时期的研究结论也有差异。如Lennox和Pittman的研究表明,PCAOB(美国公众公司会计监督委员会)的检查并没有效果,而Defond和Lennox的研究结论则恰好相反。

本文可能的研究意义在于:(1)如前文所述,国内已有研究多是聚焦在中注协、证监会或者证券交易所的监管对审计质量的影响,较少有文献研究财政部的监管效果。中注协虽然是财政部下属的行业协会,但是财政部下属的负责执业质量检查的机构不仅包括中注协,还包括监督评价局,因此本文拟探讨财政部的执业质量检查究竟如何影响审计质量。(2)在进一步研究中考查不同会计师事务所和被审计单位对审计质量的调节效应,以帮助监管部门了解不同会计师事务所和被审计单位之间检查效果的差异,为确定监管重点及后续部署监管工作提供了一定的参考。

二、研究背景与假设

(一)研究背景

财政部对会计师事务所的审计质量高度重视。近年来,财政部实施的与会计师事务所监管有关的重要举措有:

2020年4月22日,财政部发布了《加强注册会计师行业联合监管若干措施》(财办监〔2020〕10号),明确要求对执业质量检查中发现问题的,分别由监督评价局和中注协作出行政处罚和行业自律惩戒,同时要将处罚和惩戒结果对外界公布。

2020年9月3日,财政部组织召开会计师事务所执业质量联合检查进点会,明确提出监督评价局与中注协联合执业质量检查的方式是创新注册会计师行业监管机制的重要举措。

2021年7月13日,财政部发布了《会计师事务所监督检查办法(征求意见稿)》(财办会〔2021〕17号),明确规定财政部负责组织、指导、统筹全国会计师事务所监督检查工作,并对具有证券从业资格的会计师事务所,拟每三年至少检查一次。

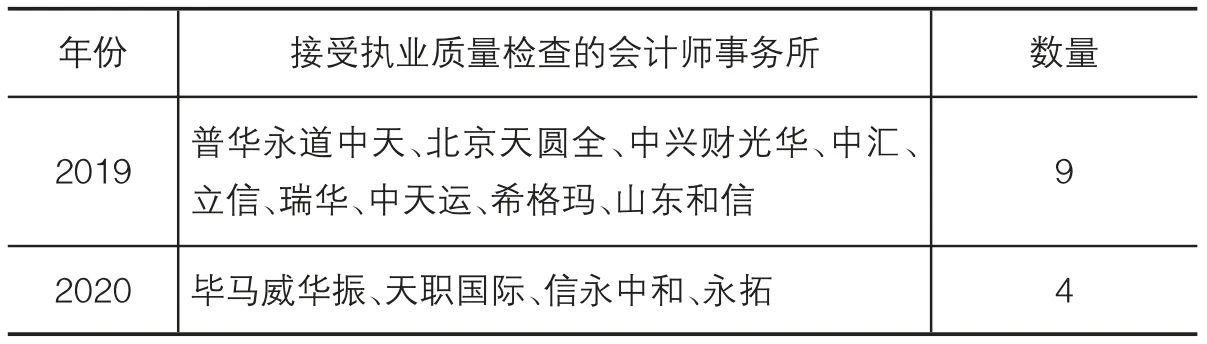

同时,财政部从2019年起开始在其官网上公布当年度接受中注协和监督评价局检查的会计师事务所名单。因此,本文设定的研究期间为2019—2020年。2019—2020年接受财政部执业质量检查的会计师事务所名单如表1所示。

表1 2019—2020年接受财政部执业质量检查的会计师事务所

(二)研究假设

可以合理预计,财政部的执业质量检查将有效改善审计质量。因为财政部的执业质量检查由其下属的中注协和监督评价局负责实施。下面在分析中注协的职能、监督评价局的职能以及联合执业质量检查预期达到的效果基础上提出本文的研究假设。

1.中注协的职能

中注协属于注册会计师行业自律协会,从2004年开始就承担了对会计师事务所进行执业质量检查的职能,其选派的检查人员具有较高的专业胜任能力和丰富的执业经验,可以在执业质量检查过程中给予会计师事务所及其从业人员充分和有效的业务指导。对检查中存在问题的会计师事务所,中注协还给予了行业惩戒。

2.监督评价局的职能

监督评价局是财政部的内设机构,其主要职能是监督检查会计信息质量,不仅可以监督行政事业单位的预算执行情况,而且可以对注册会计师行业、资产评估师行业的执业质量进行监督检查,其实施执业质量检查对会计师事务所的震慑作用可能更强于中注协。

3.联合执业质量检查预期达到的效果

2020年财政部发布的《加强注册会计师行业联合监管若干措施》,明确要求中注协和监督评价局应加强注册会计师行业联合监管工作。这种联合执业质量检查的监管模式,预期可以达到行业自律和行政监管相互补充、相互促进的效果。在这样的监管模式下,财政部对执业质量检查过程中发现的问题进行揭示,有助于会计师事务所在今后的审计工作中更充分适当地执行审计程序,做好质量控制,将审计风险降至可接受的低水平,进而提升会计师事务所的审计质量。

基于以上分析,提出本文的研究假设:

H:接受财政部的执业质量检查后,会计师事务所的审计质量将得到改善。

三、研究设计

(一)样本选择

选取2019—2020年A股上市公司作为被审计单位的样本,并对样本做如下处理:(1)行业分类参照中国证监会对上市公司行业的分类方法;(2)剔除金融行业的上市公司,因为该行业较为特殊,会计科目和财务报表的格式与其他行业的上市公司大为不同;(3)剔除ST类型的上市公司,因为该类型公司的经营数据较为异常;(4)剔除数据不全的上市公司;(5)为了消除极端值的影响,对所有大于99%样本和小于1%样本的连续性变量进行了缩尾处理。经过上述数据处理之后,最终得到17个行业两个年度的6 860个样本。上市公司的数据来自于WIND数据库,数据处理的软件为Stata15.0。

(二)模型设定

审计质量不能直接观测,那么如何衡量审计质量呢?由于注册会计师审计的目标在于提高被审计单位会计信息的质量,增强其可信赖程度,因此笔者认为,从被审计单位会计信息的质量出发衡量审计质量更具有合理性。目前学术界主流的做法是通过琼斯模型度量被审计单位的盈余管理程度,进而衡量被审计单位的会计信息质量和会计师事务所的审计质量。本文采用修正的截面琼斯模型,并考虑控制当期总资产净利率。

模型(1)中,AP为被审计单位i第t期的应计利润,等于被审计单位i第t期的净利润与经营活动产生的现金流量净额之间的差额;A为被审计单位i第(t-1)期末的资产余额;ΔS为被审计单位i第t期的营业总收入与其一阶滞后的营业总收入之间的差额;ΔAR为被审计单位i第t期末的应收账款余额与其一阶滞后的期末应收账款余额之间的差额;FA为被审计单位i第t期末固定资产原值;ROA为被审计单位i第t期的总资产净利率。根据模型(1)分行业和年度进行回归之后得到的残差ε,就是操纵性应计利润,计为DA。王兵等认为,带符号的操纵性应计利润要比不带符号的操纵性应计利润能够更准确地衡量会计师事务所的审计质量,因为调增利润的盈余管理更可能会损害注册会计师的声誉,我国企业会计准则中也专门强调了会计信息的谨慎性要求。因此,本文选取带符号的DA而不是DA的绝对值作为会计师事务所审计质量的衡量指标。DA越小,说明被审计单位提供的会计信息越谨慎,也说明了会计师事务所的审计质量越高。

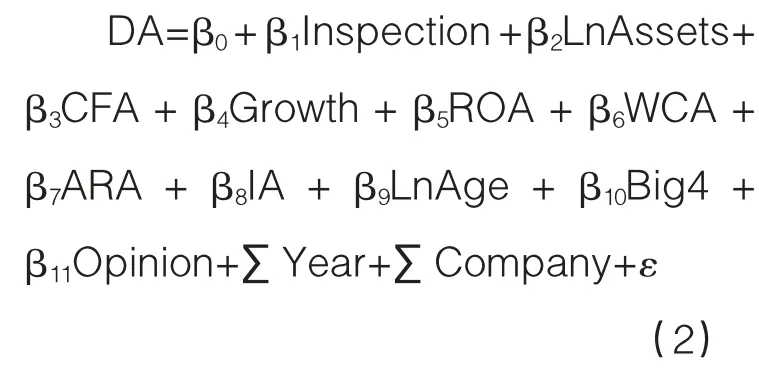

构建模型(2)检验执业质量检查对会计师事务所审计质量的影响:

模型(2)中,Inspection为该模型的核心解释变量。借鉴已有文献,设定的控制变量包括:与规模有关的LnAssets、与现金流有关的CFA、与增长能力有关的Growth、与盈利能力有关的ROA、与资产风险状况有关的WCA、与业务复杂程度有关的ARA和IA、与上市年限有关的LnAge、与会计师事务所有关的Big4、审计意见类型Opinion以及年份和公司虚拟变量。

各变量的具体含义如表2所示。

表2 变量类别、符号及含义

四、实证结果与分析

(一)描述性统计结果与分析

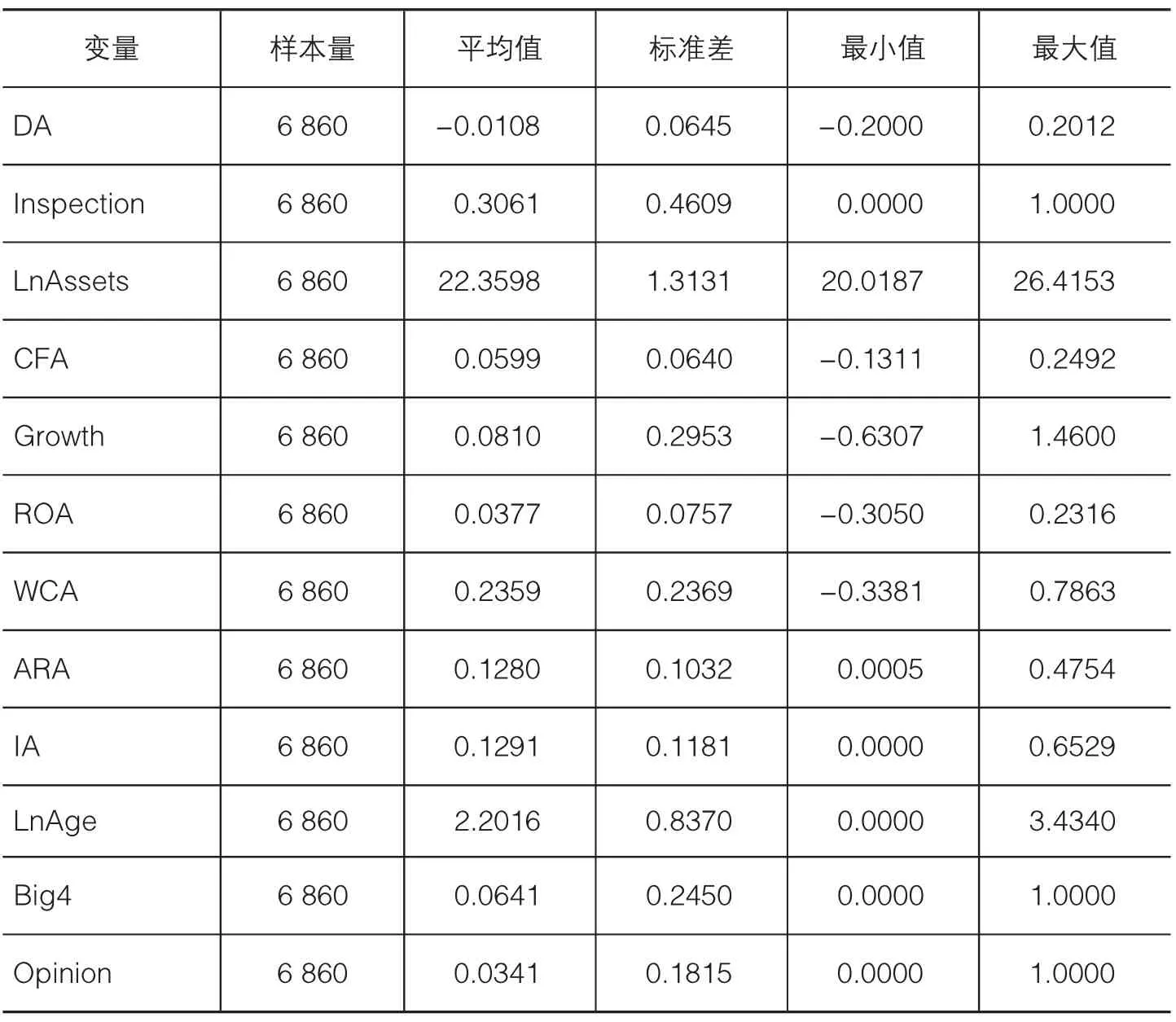

经过缩尾后所有变量的描述性统计如表3所示。

从表3可以看出,DA的平均值为-0.0108,说明总体而言,样本上市公司提供了相对谨慎的会计信息。Inspection的平均值为0.3061,表明从2019—2020年样本上市公司所有审计项目中,有30.61%由会计师事务所在接受执业质量检查之后进行了审计。Big4的平均值为0.0641,表明从2019—2020年样本上市公司所有审计项目中,6.41%由国际四大会计师事务所审计。Opinion的平均值为0.0341,表明从2019—2020年样本上市公司所有审计报告中,被会计师事务所出具非标准审计意见的审计报告占比为3.41%。

表3 描述性统计(缩尾后)

(二)回归结果与分析

回归模型控制公司和年份的双向固定效应,使用聚类稳健的标准误控制异方差。模型(2)执业质量检查对会计师事务所审计质量影响的回归结果如表4所示。

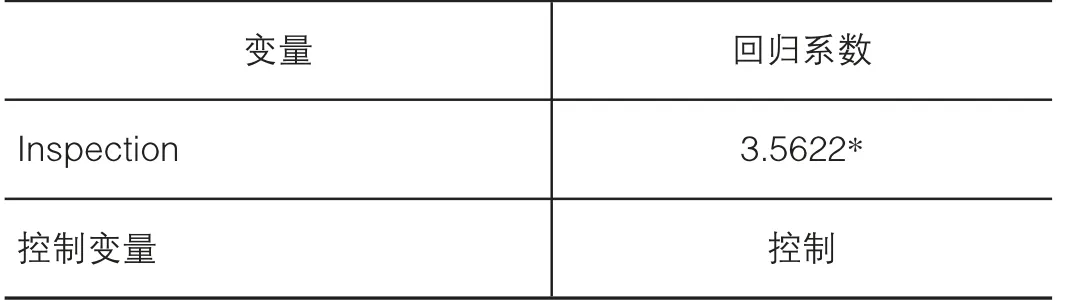

表4 执业质量检查对会计师事务所审计质量影响的回归结果

表4中,固定效应模型的within R值为0.8185,表明模型的解释力度较强。核心解释变量Inspection的回归系数为-0.0036,且在1%的水平上显著,表明会计师事务所在接受执业质量检查之后,审计的上市公司操纵性应计利润显著降低,会计师事务所的审计质量得到改善,证明了前文提出的研究假设。控制变量中,CFA的回归系数显著为负,表明现金流越充裕的上市公司,提供的会计信息可能 越 谨 慎。LnAssets、ROA、LnAge的回归系数显著为正,表明规模越大、盈利程度越强、上市年份越长的上市公司,提供的会计信息可能越激进。其他控制变量未见显著性。

(三)稳健性检验

笔者做了如下稳健性检验。

1.改变被解释变量的衡量指标

除了操纵性应计利润,还有学者以审计收费作为审计质量的衡量指标,审计收费越高,表明会计师事务所对审计项目投入的人力成本越大,审计质量越有保障。例如,徐经长、汪猛就以审计收费作为被解释变量,研究了审计质量和企业创新之间的关系。因此,在稳健性检验中,本文将审计收费作为审计质量的衡量指标,以检验前文得出的结论。为了消除量纲的影响,在回归时审计收费取其自然对数,其他控制变量仍然保持模型(2)不变。审计收费作为审计质量衡量指标的回归结果如表5所示。

表5 审计收费作为审计质量衡量指标的回归结果

从表5可以看出,核心解释变量Inspection的回归系数显著为正,虽然显著性水平有所降低,但是依然在10%的水平上显著,并且接近5%的显著性水平。表明在接受财政部的执业质量检查后,会计师事务所倾向于收取更高的审计费用,更高的审计收费保证了事务所充足的人力资源投入,一定程度上也保证了审计质量,证明了前文得出的结论。

2.其他稳健性检验

除了改变被解释变量的衡量指标,还做了如下稳健性检验:(1)依然采用OLS回归,但是控制时间和行业固定效应;(2)会计师事务所出具了非标准审计意见,往往表明审计意见激进程度低,会计师事务所的审计质量越高,因此剔除被出具非标准审计意见的上市公司样本。稳健性检验的回归结果表明,前文的研究结论基本没有变化。

五、进一步研究

(一)会计师事务所的调节效应分析

进一步研究不同类别会计师事务所对审计质量的调节效应。对会计师事务所按照四大会计师事务所(安永华明、毕马威华振、德勤华永、普华永道中天)和非四大会计师事务所进行分类,根据模型(2)进行分组回归,分组回归结果如表6所示。

表6 对会计师事务所分组的回归结果

从表6可以看出,四大组的核心解释变量Inspection的回归系数为-0.0056,不显著;非四大组的核心解释变量Inspection的回归系数为-0.0036,在5%的水平上显著,并且接近1%的显著性水平。表明接受执业质量检查后非四大会计师事务所审计质量的改善程度高于四大会计师事务所。可能的原因是:(1)相对于非四大会计师事务所,四大会计师事务所的审计流程可能更加规范,也拥有更好的质量控制政策,在接受执业质量检查之前就有了较好的审计质量,因此审计质量提高的空间有限;(2)样本的容量可能略显不足,从2019—2020年,在四大会计师事务所中,只有普华永道中天和毕马威华振接受了执业质量检查,而安永华明和德勤华永并未接受执业质量检查,略显不足的样本容量导致不显著的结果;(3)四大会计师事务所和非四大会计师事务所固有的审计质量并不存在太大差异,由于其他一些因素导致对四大会计师事务所的检查效果不如非四大会计师事务所。但不论是何种原因,由于四大会计师事务所承接的客户往往规模较大,备受投资者关注,因此,监管部门应加强对四大会计师事务所审计质量的监管。

(二)被审计单位的调节效应分析

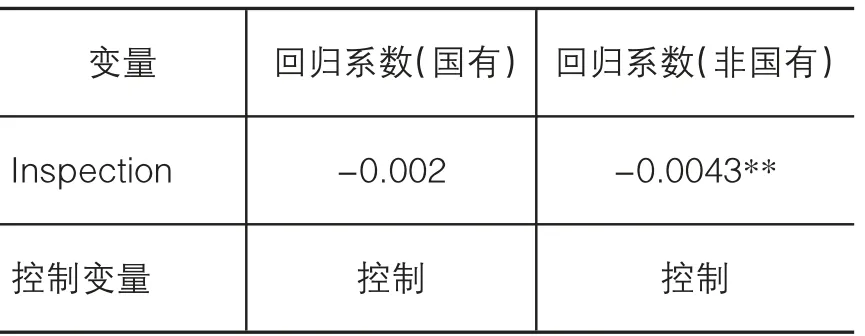

进一步研究不同类别被审计单位对审计质量的调节效应。对被审计单位按照国有企业和非国有企业进行分类,根据模型(2)进行分组回归,回归结果如表7所示。

表7 对被审计单位分组的回归结果

从表7可以看出,国有组的核心解释变量Inspection的回归系数为-0.002,不显著;非国有组的核心解释变量Inspection的回归系数为-0.0043,在5%的水平上显著。表明接受执业质量检查后被审计单位是非国有企业的审计质量改善程度高于国有企业。可能的原因是:(1)上市国有企业不仅接受证监会的监管,而且接受国资委的监管,面临的监管比较严格,本身就提供了较高质量的会计信息,而非国有企业可能更有提高审计质量的空间;(2)上市国有企业和非上市国有企业固有的会计信息质量并不存在差异,由于其他一些因素导致了执业质量检查的效果更体现在非国有企业。但不论是何种原因,由于国有企业在国民经济中具有不可替代的重要作用,因此建议监管部门在对会计师事务所进行执业质量检查的时候,可以把更多的精力放在会计师事务所承接的上市国有企业的审计项目上。

六、研究结论与建议

综上所述,本文的研究结论为,接受财政部的执业质量检查以后,会计师事务所的审计质量得到显著改善,非四大会计师事务所的改善程度高于四大会计师事务所,被审计单位是非国有企业时改善程度高于国有企业。本文的研究结论为正确认识财政部对会计师事务所执业质量检查效果提供了一定的参考。

基于本文的研究结论,提出如下建议:(1)要继续坚持由中注协和监督评价局联合实施的、融合了行业自律和行政监管的这种创新的监管模式,同时可以增加执业质量检查的不可预见性。比如,当年被检查的会计师事务所在下一年度仍然有可能被抽查到,可实行现场突击检查,以不给会计师事务所专门准备的时间等。(2)在后续的检查工作中,可以把检查重点适度向四大会计师事务所和会计师事务所承接的上市国有企业审计项目倾斜。对于公众关注度较高的上市公众公司的审计项目,也要加大检查力度和检查频率。(3)实施奖惩措施。如对执业质量检查中质量控制较好的会计师事务所,可在财政部官网上进行公开表扬,并号召行业从业者向其学习;对在执业质量检查中质量控制较差的会计师事务所进行处理处罚,并将处理处罚结果向社会公开。●