控股股东利用金融衍生品减持的路径研究

——以N公司为例

2022-10-26肖万鹏广东白云学院会计学院

肖万鹏 广东白云学院会计学院

一、引言

2022年5月20日,深圳证券交易所对N股份有限公司(以下简称“N公司”)发布关注函,要求其针对媒体的质疑,回答其控股股东是否通过名下限售股收益权互换、可交换债换股等方式,来规避限售期不得减持的规定。在上市公司控股股东减持、套现损害中小股东事件频发的背景下,N公司的控股股东通过金融创新的减持行为引起各方的高度关注。

N公司由其创始人创立于2000年,其主营业务为打印机业务及耗材业务,是国内知名的打印机整体解决方案供应商。N公司的控股股东为M科技股份有限公司(以下简称“M公司”)。

本文主要以N公司为例,介绍如何通过收益权互换及可交换债换股的形式规避上市公司限售股的问题。目前理论研究主要集中在控股股东或大股东减持、套现对股价的影响以及对中小股东的影响。而对减持手段探讨的少,特别是利用金融衍生产品规避监管进行套现的行为,更是寥寥无几。

二、相关理论

收益权互换是一种互换协议,是在一段时间之内指定的股票收益和固定利率进行现金流交换。例如股东将手中的股票借给券商,股东收取固定收益,这就是收益权互换。在收益互换之前,股东持有的股票涨跌都由自己承担,而在收益互换之后,股东就可以获得由券商支付给他的固定利息,股票的涨跌已经和股东没有任何关系了,股票的收益和风险由券商来承担。

N公司采取的收益权互换形式为质押型收益权互换。即控股股东为了融资,将其持有的上市公司股票在有资质的券商处办理资产管理计划,将其股票的收益权转让给券商。收益权包括但不限于股票卖出转让收入、取得的股息红利等。该收益权由股东以其持有的标的股票提供质押担保。在满足合同约定条件后,由券商将标的股票收益权转让价款支付给股东。当标的股票解除限售期后,券商将其标的股票解除质押,根据约定,股东将标的股票进行出售,并将出售款支付给券商的专户。当最终所得款高于转让款时,券商获得收益;当最终所得款低于转让款时,券商出现亏损。其业务实质为标的股票的收益权永久转让,质押只是对该收益权转让提供保证。不是通过质押获得融资款,而是通过永久转让收益权获得融资款。

可交换债券一般指上市公司的控股股东通过抵押其持有的股票给金融机构进而发行的公司债券,该债券的投资者在转换期内能按照债券发行时约定的条件用持有的债券换取发债人抵押的股票。即控股股东发行可交换债券,债券到期时可以转换成其持有的上市公司股票。该债券的优点为由于债券有可转股的权利,因此该债券利率会低于普通纯债券的利率,融资成本低。同时由于设定了固定的转股价格,在换股期内当股票转换价值大于纯债券价值时,债券持有者可能会选择将其持有的可交换债券转换为上市公司股票。因此通过可交换债券,控股股东可能会因债券投资者选择换股而达到减持的效果。由于可交换债券转换的是存量股,因此不会导致总股本的变化,所以不会摊薄每股收益。

三、案例分析

N公司控股股东M公司在2015年底至2016年2月初与T证券股份有限公司(以下简称“T证券公司”)制定了三份资产管理计划并签署了《股票收益权转让合同》等一揽子协议,将其持有的4608.23万股股票(以下简称“标的股票”)对应的收益权(以下简称“标的股票收益权”)转让给T证券公司资管计划。共融资9.44亿元,其资金用途为偿还银行贷款、补充流动资金。

从2018年12月起M公司持有N公司的限售股陆续到期,对应的限售股可以售出,然后将解禁股票卖出并将卖出款项支付给券商。2018年12月至2020年12月,两年时间里N公司进行收益权转让29笔,共计减持7224.4万股,减持金额为20.69亿元。见表1。

表1 M公司收益权转让减持明细

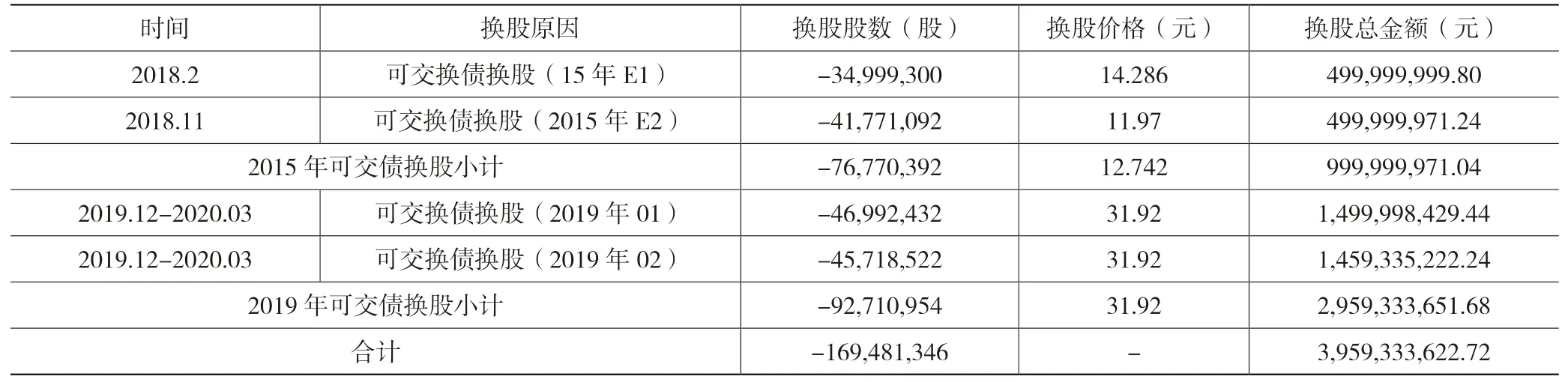

在收益权转让的同时,M公司通过深交所审批,还发行了可交换债券。并于2015年、2016年及2019年发行可交换债券。从2018年2月至2020年3月,控股股东M公司因可交换债券投资人选择换股44笔,总共减持股份为1.69亿股,减持金额为39.59亿元。其中2015年发行的可交换债券已全部完成换股,2016年发行的可交换债券全部偿付完成,未进行换股。2019年发行的可交换债券绝大部分进行换股,少部分选择到期偿付。其具体换股明细如表2所示。

表2 M公司可交换债券转股减持明细

正是由于N公司利用收益权转让和可交换债券这两种方式,其控股股东累计减持2.41亿股,M公司持股从2015年10月最高峰持股68.74%降至2022年4月的29.07%,由于下降比例大,引起媒体广泛关注,有媒体质疑其通过收益权转让和可交换债券这两种方式规避限售期禁止减持的规定。同时此举也引起深交所的高度关注并下发关注函,并要求N公司在2022年5月25日前回复。根据N公司后续的回复公告称:控股股东M公司没有通过股票收益权转让或创新产品业务规避限售期不得减持的规定。其理由是在限售期M公司仍然享有标的股票的所有权和表决权,而且卖出目的股票的时间是在限售期结束之后。截至目前此事件暂告一段落,但N公司在进行收益权转让和发行可交换债券是否形成限售期减持的最终认定还取决于监管部门。

四、结论与建议

1.涉及收益权转让的信息披露不充分。在N公司与T证券公司签署协议时,并未对股票收益权互换业务的交易方式、业务性质、业务实质进行披露。《股票收益权转让合同》等一揽子协议的具体内容并未进行披露。导致投资人对收益权转让的具体内容不了解,同时也未披露融资的目的和最终用途。如果不是此次深交所下发关注函进行询问并要求其进行详细说明,N公司很难主动进行具体、细致的披露。而且在标的股票到期解禁并将出售给T证券公司的确定事实下,N公司并未公布此减持计划。并且由于披露得不充分,没有办法了解其业务实质,会导致监管机构及中小股东对其是否构成限售期减持产生判断困难。尽管N公司披露了控股股东减持达1%时的信息,但投资者只是事后得知通过收益权转让造成的控股股东的持股减少。公司公告披露了N公司进行股份质押的情况,但并未说明质押是因为收益权转让,更没有说质押股票将在限售期到期后进行出售,出售后将出售款项支付给券商。正是由于披露信息的模糊和不及时,造成监管部门和广大中小投资者无法准确判断其行为是否构成限售股减持的违规行为。

2.限售股禁止减持的规定面临被金融衍生品虚化的风险,政策监管落后于产品创新。目前根据减持规定,减持的定义是指股东将股票出售,不再继续持有股票。而目前各种金融衍生产品层出不穷,导致在不出售限售股的情况下,也可以提前将限售股进行预支取或部分提前支取。其表现形式有:股权质押、可交换债券、收益权转让等。在规则不明确的情况下,限售股面临被金融衍生品掏空和提前支取的可能。

股权质押从结果来看,控股股东所质押给金融机构的股票最终是否发生减持是不确定性的,如果股东按时还本付息,则股票解除质押恢复正常,所有权还是在股东手中。如果股东不偿还本息或者当股价跌至平仓价时,股票将强行清仓甩卖以弥补券商或银行的损失,此时股东丧失股票的所有权。因此股票质押的结果是股东有可能继续持有股票也可能被迫清仓丧失股票。

可交换债券的对应股票最终结果也面临不确定性。当市场行情不景气、公司业绩不理想时,投资人往往不会将可交换债券换成股份;而当市场环境良好、公司业绩较好时,投资人往往愿意将可交换债券换成股份。此时可交换债券的最终结果一是不转股,按债券票面本金利息进行兑付;二是转股,投资人持有的债券变成上市公司的股票,其实质上是股东股份减少的减持行为。

而收益权转让其最终对应的结果是确定的。尽管M公司与T证券公司签订的《股票收益权转让合同》规定,M公司自签订之日起至卖出标的股票期间,M公司享有对应标的股票的分红权、表决权等权利。但协议到期后,按规定M公司必须在股票解除质押限售期满后,将标的股票售出,其结算款项支付给T证券公司。所以尽管在限售期股票的所有权、表决权、分红权等权利仍属于M公司,但该限售股票在固定的时间按固定的价格进行了销售,从签订的一揽子协议生效日期起,该部分限售股的所有权名义上仍为控股股东所有,但实质上已经属于券商所有。尽管该期间控股股东仍有表决权等权利,但限售股的最终归属的去向已定。因此笔者认为该行为本质上属于限售期减持。

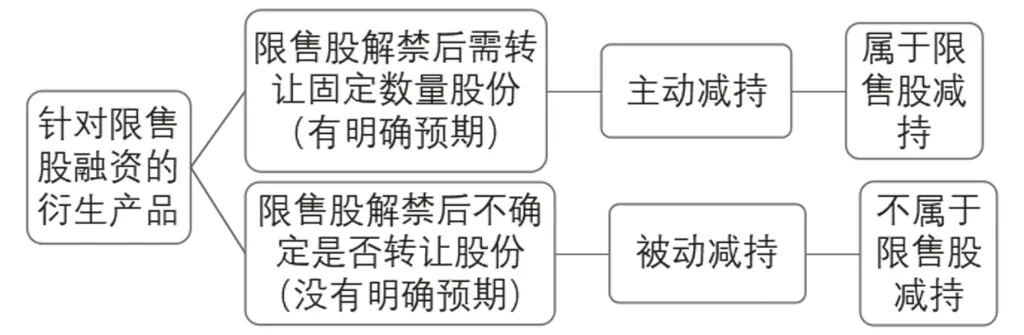

综上所述,笔者认为在目前政策环境下,监管部门应以结果为导向,从业务实质出发来判断相关金融衍生产品是否导致限售股减持。同时还应要求上市公司及其大股东增强对限售股融资金融衍生产品的披露,使得监管层和相关方能准确掌握业务实质。由于金融衍生品的创新层出不穷,规则也千变万化,所以笔者提出根据下列模型来判断是否属于限售股减持,即以是否有明确的预期为依据,如果衍生产品在限售股解禁后按确定的时间范围和确定的价值转让,那么就属于限售期减持,如果不能确定是否转股、转多少股的话,那么就不属于限售期减持。具体判断标准如图1所示。

图1 限售期减持的建议判断标准