国际航行船舶替代燃料应用预测

2022-10-24汪颖异

汪颖异 金 强 潘 放

(中国船舶及海洋工程设计研究院 上海 200011)

0 引 言

随着国际海事组织(IMO)于2018年发布《IMO减少船舶温室气体排放初步战略》,国际航行船舶温室气体的排放控制愈发受业内关注。90%的全球贸易通过海运完成,船舶温室气体的减排对全球升温的控制有重要意义。船舶的减排主要通过2种方式:一是传统的技术变革,例如船型优化、气泡减阻和应用风帆等; 另一种是燃料的变革,即采用LNG、甲醇、氨和氢等低碳甚至零碳燃料。目前行业内正在大力研究适用于船舶的替代燃料,LNG、甲醇、生物柴油、氢和氨等均为热门的研究对象。有学者认为LNG是船舶转向零碳燃料的过渡燃料,中长期的选择将会是绿甲醇和绿氨,远期将是氢能占主导。

本文通过调研,初步确立了船东对于替代燃料的看法,即LNG、甲醇、氨和氢都将可能是船东的选择,未来的船用燃料极有可能呈现多样化的状态,燃料供应链、主机技术、基础设施和船型等都将影响替代燃料动力船的发展。本文将从这几个角度出发,分析预测未来替代燃料动力船的发展趋势。

1 替代燃料情况分析

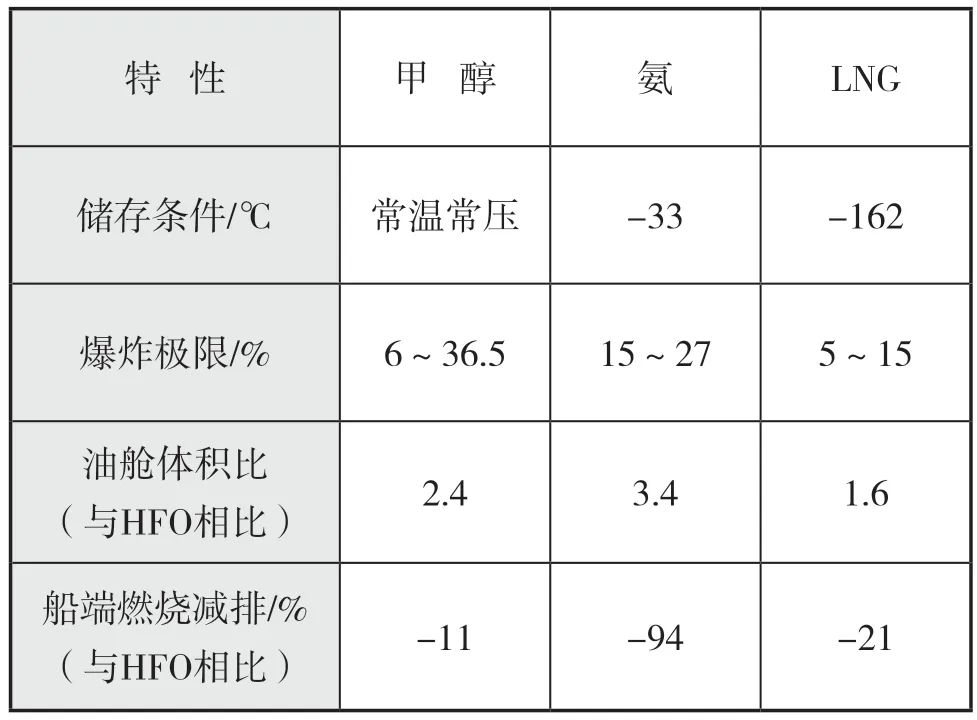

作为远洋船舶的替代燃料,甲醇、氨和LNG在市场上掀起一股热潮。甲醇、氨和LNG作为替代燃料,在理化特性上与重油(high fuel oil,HFO)存在较大差别,与船端应用有关的特性如表1所示。

表1 替代燃料理化特性

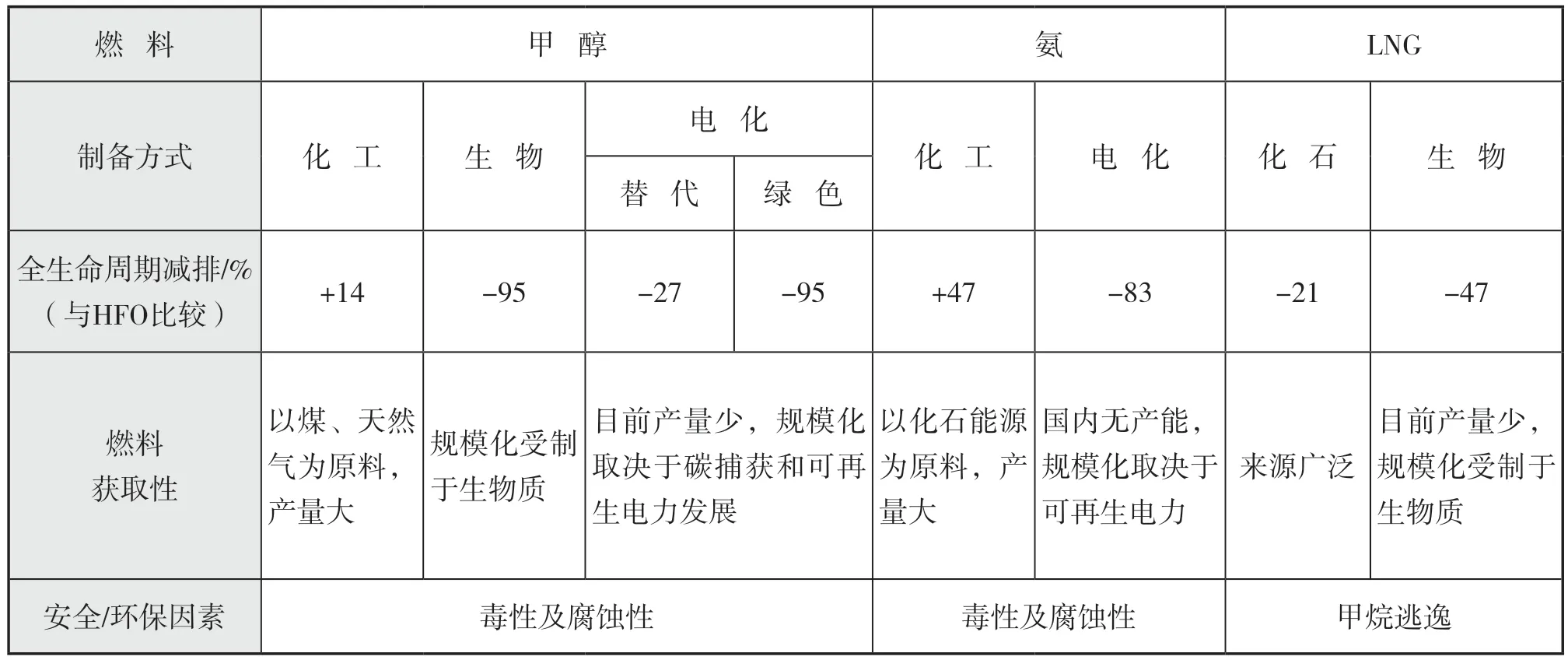

替代燃料全生命周期的减排能力、获取便利性、经济性及船端的技术成熟度是影响船舶替代转型的主要因素,这3种替代燃料在这些因素上的情况如表2所示。

表2 替代燃料的具体情况

生物LNG/甲醇通过生物质生产,电化甲醇由二氧化碳与绿氢合成。根据二氧化碳来源不同,电化甲醇可分成两类:一类是绿色甲醇,二氧化碳直接通过空气捕获或生物质燃烧获得,这样的甲醇是碳中和燃料;另一类是替代甲醇,二氧化碳从发电厂、钢铁和水泥厂等捕获而来。从长远来看,化石燃料将逐步被替代/零碳燃料替代。LNG作为过渡燃料依旧有发展空间,以可再生甲醇、绿氨为代表的碳中和/零碳替代燃料随着技术和供应链不断完善将逐步得到应用,燃料的多样性将是未来趋势。

尽管氢不直接作为航运燃料,但其是电化甲醇和电化氨的制备原料。中国是世界第1产氢大国,2019年全国氢气产量约2 000万t,以煤制氢为主,国内电解水制氢不足1%,全球其他国家主要以天然气为原料制备氢。以煤、天然气等化石能源制氢(灰氢)会造成极高的碳排放,作为电化甲醇和电化氨的原料,氢源必须是替代甚至零碳。国际上推出蓝氢,由LNG制氢配合碳捕获、利用和封存技术(carbon capture,utilization and storage,CCUS)得到,研究表明其二氧化碳排放量相较于灰氢降低9% ~ 12%,沙特阿美、壳牌等公司均有蓝氢示范项目,在绿氢(由可再生能源电解水制备)产能低下、成本较高的当下可以蓝氢作为过渡。绿氢需依靠可再生能源,丹麦、英国和德国等国家均在大力开发海上风电制氢,目前欧洲的研发进度几乎领先全球,国内目前尚无相应示范项目。

2 替代燃料动力船现存问题探讨

2.1 国内调研情况

为把握替代燃料船舶产业链相关方有关业务布局,加强对实际情况的认识和理解,交流碰撞未来发展思路,我们在研究替代燃料动力船时对国内典型航运企业、燃料供应企业和海事监管机构进行了调研。在调研中发现:行业内并未对替代燃料的选择形成明确路线,LNG、甲醇和氨等均有潜力作为中长期的替代燃料,但目前仍以低硫油为主;替代燃料的供应链、主机技术和加注等基础设施以及监管体系等问题令人担忧。

2.2 国际航行替代燃料动力船预测

国际航行船舶吨位较大、航程较长、靠港频次低、燃料加注相对不便,所以需要使用能量密度较高的燃料和功率较大的动力装置。未来国际航行船舶发展和应用的清洁能源主要为LNG、甲醇和氨,相应的动力装置和系统以内燃机为主。

据IHS数据统计,截止2020年底,全球远洋船保有量2万艘、18亿载重吨,其中船龄结构如表3所示(由于IHS中无远洋、沿海、内河船分类,这里假设3万载重吨以上船舶为远洋船)。2017—2020年,远洋船保有量年平均增长率为5%,假设未来船队稳定增长,全球新造船年产能维持不变(据IHS数据统计,2021年全年新造船产能约1亿载重吨),则假设2020—2030年全球远洋船年平均增长率为5%,2030—2040年平均增长率为3%。假设2020—2030年间新建船即为目前船龄15年以上船舶,2030—2040年间新建船即为目前船龄11 ~ 15年船舶。如果对船舶进行改造,一般选择船龄10年以上船舶。

表3 2020年远洋船船龄结构

LNG动力船是目前较为成熟的替代燃料动力船,关于替代燃料动力船的预测方法介绍以LNG动力船为主。

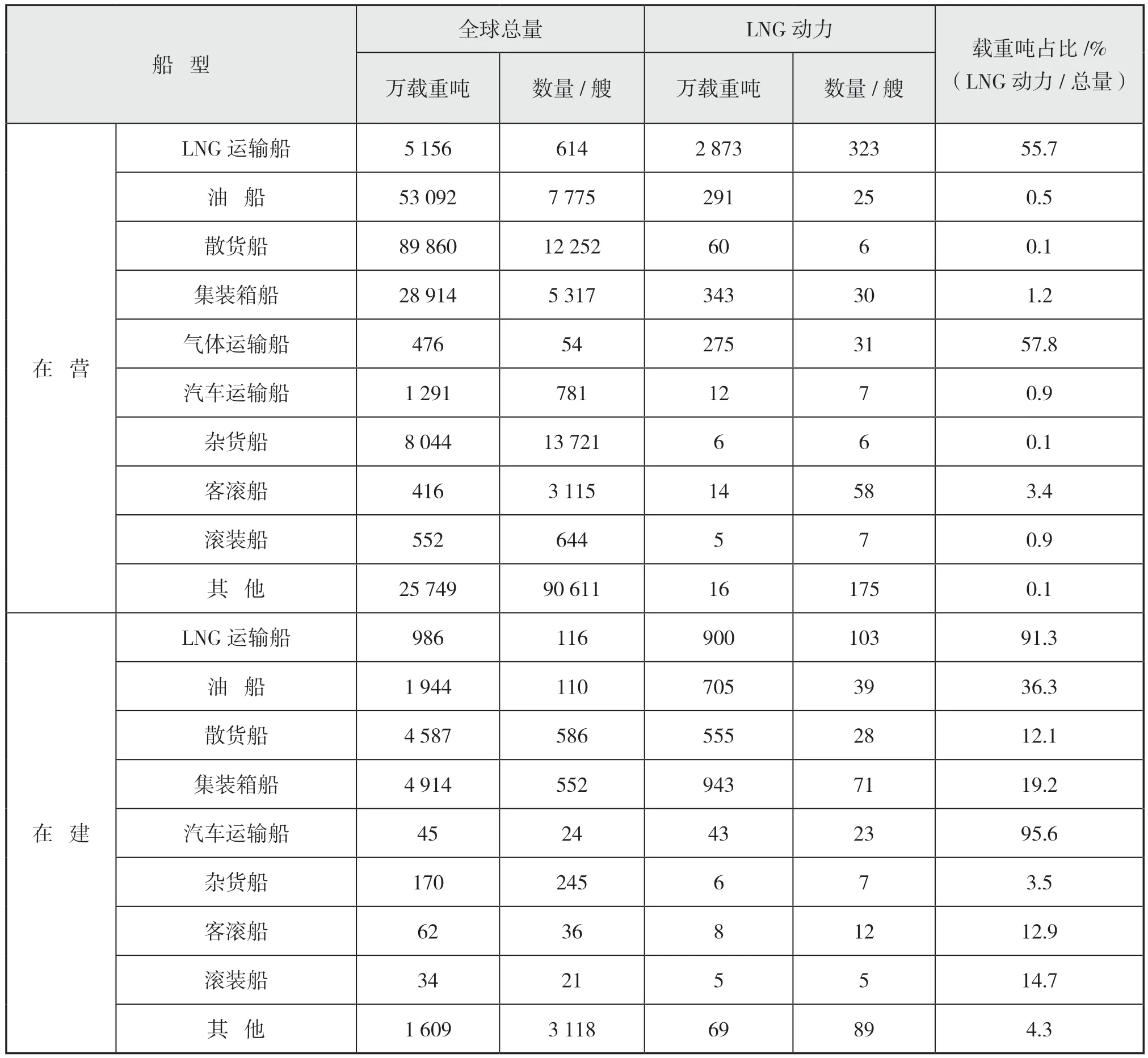

据IHS数据统计,截止2021年12月,全球LNG动力船1 045艘,7 278万载重吨,占全球船舶3.2%,其中非LNG运输船的LNG动力船619艘,3 505万载重吨,占全球船队的1.5%,具体如下页表4所示。

表4 全球LNG动力船

表4中:在营LNG动力船(非LNG运输船)共348艘、208 394万载重吨,占在营船舶的26%;在建LNG动力船(非LNG运输船)共274艘、2 334万载重吨,占在建船舶的72%。尽管LNG动力船发展已20年有余,但目前已运营船舶仍很少使用LNG,基础设施不完善以及船舶初投资较高等问题都是其难以大规模使用的原因。

按照目前在建油、散、集三大主力船型的LNG动力占比,假设2020—2030年间新建船中的LNG动力船(非LNG运输船,下同)占15%;考虑到油改气成本较高且原有船员可能无法胜任,船东改建意愿较低,则假设改建船占1%,计算得2030年LNG动力船占比约3.4%(按载重吨计,下同),约1 029艘,10 175万载重吨。简要计算过程为:2020—2030年间新建船为2020年船龄15年以上船舶,这十年间的改装船为2020年船龄11~15年的船舶,再考虑2020年在运营和在建的LNG动力船即为2030年LNG动力船的总量;2030年远洋船总量根据目前船舶总量按照5%年平均增长率计算而得(计算方法下同)。

2030年之后能够成熟应用的替代燃料种类多样,甲烷逃逸法规出台后,可能会影响LNG的使用,对LNG的依存度将有所降低。假设2030—2040年间新建LNG动力船占比5%且无改装船,则2040年LNG动力船占比约2.4%、1 240艘、11 872万载重吨。

在甲醇动力相关技术成熟的前提下,远洋船舶对于甲醇动力船的倾向性也会增加,相较于LNG动力,船东更愿意接受“油改液”而非“油改气”。除此之外,甲醇加注设施建设易于LNG。假设2020—2030年间甲醇动力的大规模应用处于起步阶段,5%的新造船为甲醇动力,3%的运营船改造成甲醇动力船,则到2030年,甲醇动力船预计占比约1.2%、419艘、3 619万载重吨。假设2030年之后甲醇动力飞速发展,且蓝甲醇广泛应用,2030—2040年间甲醇动力占新造船的20%,占改装船20%,则2040年预计甲醇动力船占7.2%、3 084艘、2.9亿载重吨。

由于氨燃烧无碳排,随着环保要求的严苛,远洋船舶中可能应用氨作为动力。随着MAN公司的氨主机的发布,可能在2030年前有远洋运输船的示范应用,但比例较小。随着氨动力相关技术成熟,氨动力船有所增加,但氨仍需低温液化,其改造成本和技术难度相较于甲醇更大,氨将更多的应用于新造船而非改装船。除此之外,类似LNG加注情况,氨加注设施需要一定发展时间。假设2030—2040年间5%的新造船采用氨动力,则预计2040年氨动力船占比约为1%、533艘、4 643万载重吨。

在航运业脱碳政策相对宽松的前提下,根据目前各替代燃料动力船发展现状及趋势,以及配套设备发展现状及趋势、加注设施情况、燃料价格、政策情况和减碳要求等,估算2030年和2040年远洋各替代燃料动力船数量,同时考虑了船舶年增量,具体结果如表5所示。这里的LNG动力均不包括LNG运输船。

表5 未来船用替代燃料预测

按照目前的情况发展,预测2030年和2040年替代燃料动力船占比非常小,远洋船舶的新燃料占比分别为5%和11%。DNV出版的 《2050年海事展望》提出:按照IMO的要求发展,2030年远洋船舶采用碳中和燃料占比14%,2040年占60%以上。ABS出版的《船舶可持续发展路径》提出:按照IMO要求发展,2030年和2040年远洋船采用替代燃料占比分别为18%和37%,对远景非常乐观。然而航运业碳排放量占比仅2%左右,如果没有十分严苛的政策要求或者高昂的碳税,按照目前替代燃料船舶相关技术的发展(既未实现替代燃料规模化供应,又不存在成熟的主机),很难在10~20年内实现替代燃料大规模应用。

预测存在主观性与不确定性,本节的预测主要展示笔者的思路,总体来说预测方法较为单一,并未区分情景(一般情景、消极情景、积极情景),下一步的研究中将采用情景法,使结果更为严谨。

3 替代燃料动力船基础设施及船型分析

3.1 替代燃料动力船基础设施情况研究

目前全球尚无以甲醇和氨作为船用燃料的专用基础设施,且加注方式尚未确定(笔者认为甲醇作为液体燃料,大概率在港加注; 氨作为气体燃料,船对船加注的可能性更大),因此关于基础设施的预测以LNG为主。

LNG动力船的加注基础设施仍未完善,全球LNG动力船的加注以船对船的形式为主,且加注港口数量有限,拥有大型船舶加注能力的仅鹿特丹港、新加坡港等。据IHS数据统计预测,截至2025年,全球投入运营的LNG加注船将有43艘,其中50%分布于鹿特丹、汉堡和泽布吕赫等欧洲港口,其他分布于北美、韩国、日本和新加坡等。总体来说,全球LNG加注设施并不完善,未来替代燃料种类多样,相关企业对LNG加注设施的投入可能处于观望状态,导致LNG加注设施并不充分。从加注设施、气价波动等角度考虑,未来LNG动力船增长并不乐观。

LNG加注船与LNG动力船有一定的对应关系,如达飞集团共38艘LNG动力大型箱船,分别为9艘22 000 TEU和29艘15 000 TEU集装箱船,未来将为之配备2艘1.86万m加注船。亚欧航线每个航程约需60 d,每个航程加注1次,每年约加注6次,达飞船队每年需加注228次。加注船单次加注至少需3 d(加注船在接收站补气1 d、加注1 d、来回航渡等待),2条加注船刚好能满足达飞船队加注需求。按此推算,加注船和LNG动力船的配比理论上是1∶20,考虑到加注船运维的冗余度,实际配比按照1∶10。针对大型运输船,LNG加注点选址需尽量靠近大型船的装卸码头,同时尽量靠近LNG接收站,客观上增加了加注点的建设难度。如果2030年LNG动力船达到1 000艘,则至少需要加注船100艘,在这十年间还需增添加注船60艘,加注船和加注点存在供应缺口。

为印证预测的准确性,按照目前加注船现状预测2030和2040年加注船数量。据IHS数据统计,2021年LNG加注船订单量为7艘,假设未来加注船稳定增加(年增量均为7艘),按照3年的建造周期计算,2030年在营加注船数量则为84艘,与上述对于LNG加注船需求量测算相近。2015—2030年加注船情况如图1所示。

图1 2015—2030年加注船情况

3.2 替代燃料船船型分析

马士基于2021年12月公布了其16 000 TEU甲醇动力箱船的概念方案,如下页图2所示。该船配置了双燃料发动机和16 000 m绿色甲醇燃料储罐,保证船舶可以全程往返运营。此船外观与以往任何大型集装箱船都有明显不同,船员宿舍和船桥位于船头,以增加集装箱容量;烟囱则放置在船尾,而且移在船舶一侧,从而为货物提供更多空间,这种住宿与烟囱之间的分离设计也将提高船舶在港口的效率。

图2 马士基16 000 TEU集装箱船概念方案

除新燃料的动力装置及燃料供应链外,船型的研发也至关重要。替代燃料相较于传统燃油,将需要更大燃油舱,如若不更改船型方案,无疑将会损失货舱空间。马士基于2016年就开始研发创新船型,以适应甲醇燃料上船。为提高我国船舶工业竞争力,在新船型的研发上需同步考虑。

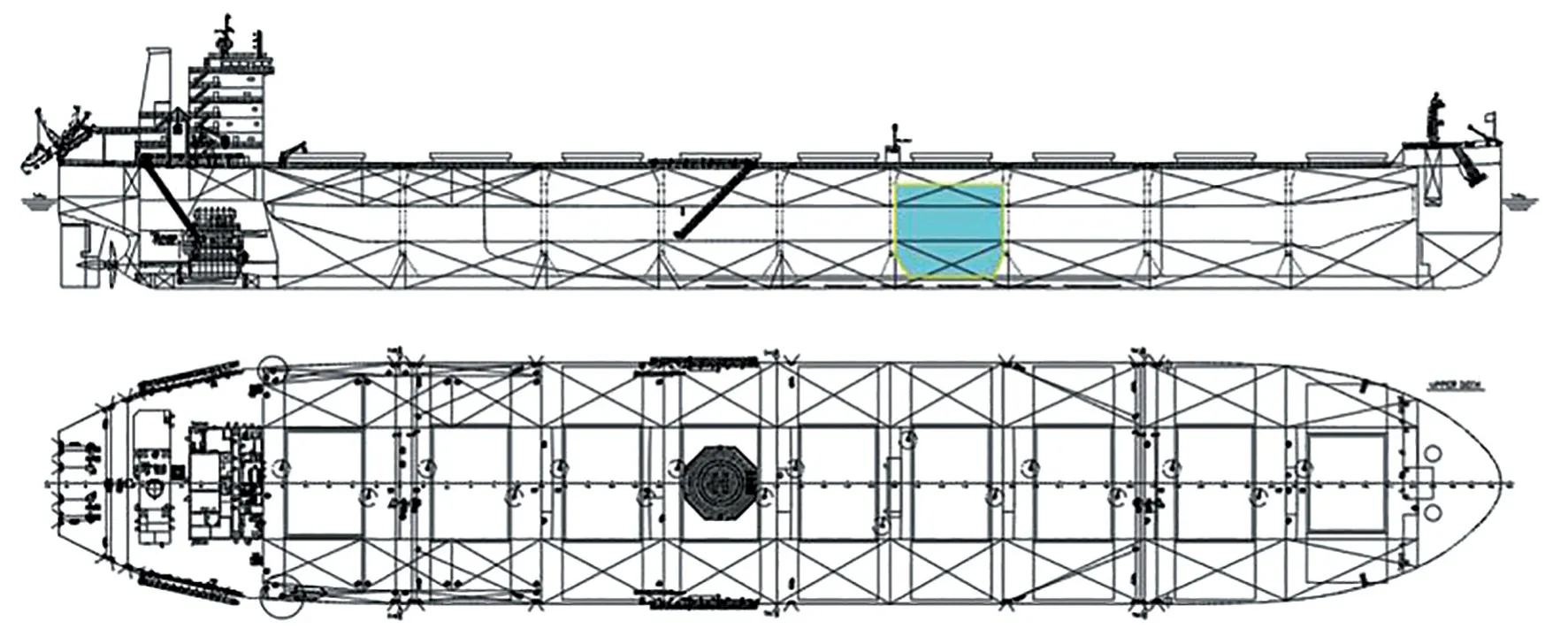

下文以氨动力15 000 TEU集装箱船和21万t散货船为例,简要评估常规设计下的货舱舱容损失。

集装箱船船型方案如图3所示。燃料舱采用26 000 m的B型舱,布置于甲板以下,保证以18 kn的营运航速航行22 000 n mile往返,但占用800 TEU舱位,造成较大经济损失。

图3 15 000 TEU氨动力集装箱船船型方案

21万t散货船船型方案见下页图4。该船续航力为23 000 n mile,燃料舱为16 000 m的B型舱,布置于甲板以下,占1个舱位。散货船采用氨燃料,其管理需按氨运输船执行,对船东和船员提出了更高要求。

图4 21万t氨动力散货船船型方案

4 结 语

替代燃料船发展需考虑2个关键因素,分别是燃料供应链和主机技术。在燃料供应方面,国际上正逐步具备低碳甲醇和氨的供应链,国内需实现这些燃料的自主可控,而非类似LNG受制于人。国内在燃料供应上需抓紧布局,在2030年能够实现绿氨、合成替代燃料等试点示范,为下一步商业化奠定基础。在主机技术方面,MAN已有50缸径甲醇中速机,将在2024年推出90缸径甲醇低速机,同年将推出50缸径氨中速机,而国内的此类研发计划相对落后。 我们需尽快研制面向远洋船的大功率甲醇、氨内燃机,以实现主机的自主可控。新燃料上船必然导致船舶布置发生变化,我们也需抓紧布局新船型的研发,在满足船舶强度、稳定性等要求的前提下,尽量减少货舱空间的损失。