数字普惠金融对四川省固定资产投资的影响分析

2022-10-21吴名花

吴名花

(内江师范学院 经济与管理学院,四川 内江 643112)

0 引言

金融是经济发展的核心。数字普惠金融运用大数据、云计算以及区块链等技术手段,借助移动互联网平台,改变了传统的金融服务模式,对经济发展产生了重要影响。研究表明,数字普惠金融使得金融服务不受时间和空间的限制,提供服务的主体更多,服务成本更低,有利于减少金融市场双方信息不对称的现象,对企业的投资行为具有重要影响。目前的研究主要集中于数字普惠金融对小微企业投资的影响,而关于数字普惠金融促进地区固定资产投资的研究较少,有待深入研究。固定资产投资是经济增长的重要表现,经济增长反过来会进一步促进社会固定资产投资。基于这样的背景,文章围绕数字普惠金融的发展进行研究,探究数字普惠金融对地区固定资产投资的影响。

文章将四川省18 个地级城市2011—2018 年的数据与北京大学“数字普惠金融指数”进行匹配,采用双向固定效应模型,实证检验数字普惠金融对四川地区固定资产投资的影响效应。

1 理论分析与研究假设

根据已有的研究可以发现,固定资产投资对经济增长有促进作用,同时经济增长也对固定资产投资具有推动作用。也有研究发现,经济增长对固定资产投资具有显著的影响。但是,目前并没有文献研究数字普惠金融是否通过促进经济增长来影响城市的固定资产投资。

关于数字普惠金融对地区经济增长的研究非常丰富,得出的结论总结如下。第一,数字普惠金融通过收入效应和人力资本效应提升城市的创新能力;数字普惠金融能缓解小微企业的融资压力;数字普惠金融提升了地区的对外开放水平,进而促进地区的经济发展。第二,数字普惠金融的服务不受时间和空间的限制,成本更低;数字普惠金融服务能向更多传统金融服务无法触及的地区辐射,从而使得城乡之间的金融资源分配更加均衡,进一步缩小城乡收入差距,对经济发展产生深远的影响。第三,数字普惠金融能够缓解居民的借贷压力、降低支付风险、提升居民的风险管理能力、帮助居民利用闲置资金进行灵活性投资,并且数字普惠金融能够提升金融服务水平、提供多样化的金融产品,从而刺激居民消费、促进居民消费需求升级。第四,数字普惠金融还能通过提升对资本和劳动的配置能力,促进产业结构转型升级;数字普惠金融的发展能优化外商投资环境,吸引更多外商投资,进而显著地促进地区产业结构升级。

综合上述理论可知,数字普惠金融有助于缩小城乡收入差距、促进居民消费、提升城市的创新能力,以及提供有利的外商投资环境,对经济增长具有重要影响,进而影响城市的固定资产投资。

由此,笔者提出以下假设:数字普惠金融对地区固定资产投资具有重要影响。

2 研究设计

2.1 基本模型设置

本文设定以下模型来分析数字普惠金融对固定资产投资的影响:

式(1)中,inv为城市的固定资产投资,difi为数字普惠金融水平,β为待估参数,μ为城市层面固定效应,γ为时间固定效应,ε为残差项。本文所有的回归均控制了时间固定效应和城市层面的个体效应,并对标准误进行了城市层面的聚类调整。

2.2 变量说明及定义

(1)被解释变量:固定资产投资()。

(2)核心解释变量:数字普惠金融发展水平()。沿用已有设计方式,取自北京大学“数字普惠金融指数”。本文采用城市层面的数字普惠金融指数作为数字普惠金融的代理变量。

(3)控制变量。本文参照已有文献的研究设置如下城市层面的特征变量,共5 个:①人均经济发展水平();②外商实际投资额();③居民消费水平();④政府干预();⑤科技和教育经费支出()。

2.3 数据来源及处理

本文选取2011—2018 年四川省18 个地级城市作为研究对象,参考已有文献的做法,对样本进行了如下处理。①根据城市所在地区与城市级数字普惠金融指数进行匹配,得到2011—2018 年的非平衡面板数据。②本文除了“北京大学数字普惠金融指数”,其他数据均来源于四川省统计年鉴及各城市统计年鉴。③由于城市层面的数据与数字普惠金融指数不在一个量纲上,所以将城市面板数据缩小10 000 倍进行回归分析。本文变量的描述性统计分析如表1 所示。

表1 变量的定义及描述性统计

3 检验结果与分析

3.1 基准回归结果

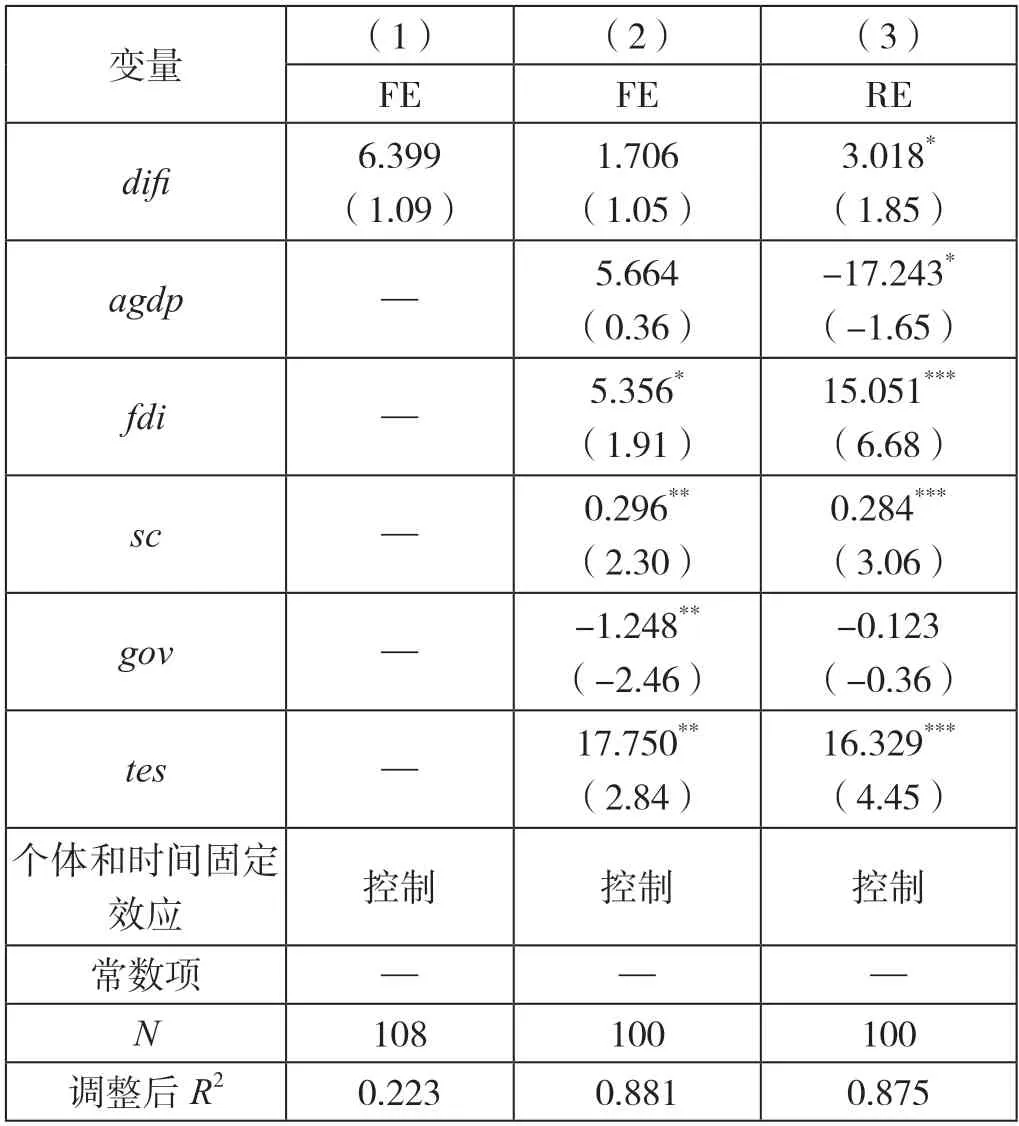

本文首先根据四川省18 个地级城市数据,采用式(1)进行回归,检验数字普惠金融对城市固定资产投资的影响,具体结果如表2 所示。在基础回归的结果上加入城市层面的控制变量,分别进行固定效应模型(FE)和随机效应模型(RE)估计,并进行Hausman检验。Hausman 检验结果的值为0.015,拒绝原假设,选择双向固定效应模型进行估计。表2 中列(1)是只有核心解释变量的固定效应模型(FE)的估计结果,列(2)和列(3)是分别加入了城市特征变量后固定效应模型(FE)和随机效应模型(RE)的估计结果。

表2 数字普惠金融与固定资产投资的回归结果

3.2 回归结果分析

列(1)和列(2)中数字普惠金融的系数为正,但不显著。列(3)中数字普惠金融的系数为正且显著,这表明数字普惠金融的发展对社会固定资产投资具有正向影响。根据表1 中的数字可以看到,四川地区的数字普惠金融指数平均值为146.357,标准差为58.649,各地级城市的数字普惠金融发展差异较大。另外,根据表1 中其他控制变量的方差可知,四川各地级城市的经济发展水平、居民消费、政府干预、科技和教育经费支出的差距都较大。表2 的实证结果表明,当前四川地区数字普惠金融对固定资产投资不具有显著的影响,这可能与四川地区数字普惠金融服务的基础设施建设不足、金融服务水平较低、金融资源分配不均、政府干预和科技支持差距大等有关。同时,数字普惠金融对固定资产投资可能具有滞后效应,暂时还未表现出来。

其他控制变量的结果表明:经济发展水平与固定资产投资正相关,与已有的研究结论一致,说明经济的发展能够拉动固定资产投资。外商实际投资额、居民消费水平、科技与教育经费支出对固定资产投资具有显著的正向影响。外商直接投资每增加1 亿美元,固定资产投资增加5.356 亿元;居民消费水平每增加1 亿元,固定资产投资增加0.296 亿元;科技和教育经费每增加1 亿元,固定资产投资增加17.75 亿元。研究结论表明,目前对固定资产投资具有最大影响的是科技与教育经费支出,其次是外商投资和居民消费。因此,增加科技与教育经费支出有利于提高地区的创新水平;外商直接投资有利于吸收先进的管理经验、促进金融资源的均衡分配,进而促进固定资产投资。居民消费是促进经济增长的“三驾马车”之一,居民消费增长和消费转型升级有利于促进社会固定资产投资。

4 结论与启示

研究结论表明:第一,四川各地区的数字普惠金融水平和固定资产投资具有较大的差异;第二,数字普惠金融的发展对固定资产投资产生了一定影响,但由于数字普惠金融的发展处于初期且发展不均衡,其对固定资产投资的作用具有滞后性;第三,经济发展水平、外商直接投资、居民消费水平、科技和教育经费支出中对固定资产投资影响最大的是科技和教育经费支出,其次是外商直接投资和居民消费水平。

根据结论,可得出以下启示。第一,应该加强各地区的数字普惠金融发展,缩小地区之间的差异。发展数字普惠金融应该加强数字基础设施建设,为地区经济发展构造新的竞争优势。第二,数字普惠金融仍属于发展初期,金融的服务水平较低、金融资源分配不均,应充分发挥数字普惠金融的信息优势,使金融资源流入落后地区,从而助力当地的基础设施建设。第三,科技和教育经费支出是影响固定资产投资非常重要的因素,因此政府要充分发挥数字普惠金融的优势,加大对科技和教育经费的投入力度。科技和教育经费支出有利于创新,未来会转化为实体经济发展的动力,从而优化地区投资环境。第四,要充分发挥数字普惠金融的优势,促进居民消费。数字普惠金融的发展应为居民提供低成本的资金、灵活多样的金融理财产品、更加便捷的支付方式和更安全的支付环境,从而激发居民的消费活力,提升内需,拉动经济增长。第五,要充分发挥数字普惠金融对固定资产投资的作用,还要加强顶层设计,强化监管,避免盲目投资,实现“在发展中规范、在规范中发展”。