我国上市公司财务舞弊案例研究

——以KM 药业为例

2022-10-21刘羽,杨婷

刘 羽,杨 婷

(1.山西师范大学,太原 030031;2.山西工商学院,太原 030006)

1 KM 药业概况

1.1 公司简介

KM 药业股份有限公司(以下简称“KM”)于1997年成立,2001 年在上海证券交易所挂牌上市,主要从事中医药产业,包括中药饮片的原料种植、研发、生产制造与销售,是我国医药制造行业的龙头企业。KM 曾投资数亿元建成了国内规模最大的中药饮片产业化示范基地,形成了由中草药种植到中药交易再到中药饮片生产与终端配送流通的上下游完整产业链,并与医院签署了药房托管协议,建设智慧药房和药柜,同时开设了连锁药店,提供移动医疗、非处方药(Over The Counter,OTC)零售等服务。

1.2 公司股权结构

在KM 2018 年年报披露的股权结构中,第一大股东是KM 实业投资控股有限公司,占股32.91%,其实际控制人是马某,持有KM 实业投资控股有限公司99.68%的股份。此外,马某的妻子许某为KM 的第七大股东,占股1.97%,其同时兼任会计负责人、副董事长。夫妻二人通过直接和间接的方式持有KM 34.88%的股份,成为公司实际控制人,对KM 的财务和生产经营决策拥有绝对控制权。

2 财务舞弊事件回顾

2.1 第一阶段(2012 年12 月至2018 年10 月):未被调查前已初现端倪

早在2012 年末,就有媒体指出KM 涉嫌财务造假,指控其在土地购买和项目建设方面虚增上亿元资产。消息一出立即引发舆论哗然,公司股价应声下跌,KM 与指控方互不相让,双方展开“舌战”。然而,由于监管机构并未介入,此事虽引起不小轰动,最后却不了了之。

直至2014 年,自然投资人刘某举报KM 存在虚假回购、管理层侵占公司资产等违法违规行为,但都被证监会驳回。2018 年9 月,央视《第一财经》等官媒先后曝出KM 存在药材质量不达标和涉嫌财务造假等问题,随后其股价持续下跌。同年10 月,马某商业版图下的博益投资负责人王某因涉嫌操纵股价、进行内幕交易,被公安机关采取强制措施。

2.2 第二阶段(2018 年12 月至2019 年5 月):KM被官方立案调查

2018 年12 月,证监会宣布对KM 立案调查;2019年1 月,受调查风波影响,公司股价开盘跌停,1 月末,市值跌破356.13 亿元,在不到一年的时间内蒸发1 033.87 亿元;2019 年4 月,KM 发布前 期 会计差错更正公告,声称因会计核算错误,以前年度财务报表多计提货币资金299.44 亿元、多计提存货195.5 亿元,少计提营业收入89 亿元、少计提营业成本76.6 亿元,金额差错比高达87%。2019 年5 月12 日,上海证券交易所针对KM 问题下发问询函,要求公司核查并披露会计差错更正的相关问题。与此同时,审计单位广东ZJ 会计师事务所也被立案调查。

2.3 第三阶段(2020 年5 月至2021 年11 月):KM及相关机构受处罚

2020 年5 月,证监会发布处罚决定书,对KM 罚款60 万元,对其21 名责任人员处以10 万~90 万元罚款,对6 名主要责任人员采取10 年至终身证券市场禁入措施。同时,相关中介机构ZJ 会计师事务所和GF 证券对财务舞弊中涉嫌违法违规的行为承担连带赔偿责任。

3 财务舞弊迹象分析

3.1 存贷双高

存贷双高,是指企业的银行存款和贷款均处于较高水平。企业净资产中银行存款的比例高意味着企业所持的流动资金较多,因此在运营或投资时,考虑到资本成本因素,其会优先使用银行存款而非借款。当财务报表中出现存贷双高迹象时,表明企业的资金利用率低,企业一边持有大量存款而不利用,一边又支付高额利息进行举债,这种现象不符合正常的经营逻辑。2018 年KM 的货币资金余额高达399 亿元,有息负债余额高达347 亿元,占净资产的比例分别为119%和104%,这种异常的存贷双高现象是其财务舞弊的重要迹象之一。

3.2 毛利率高

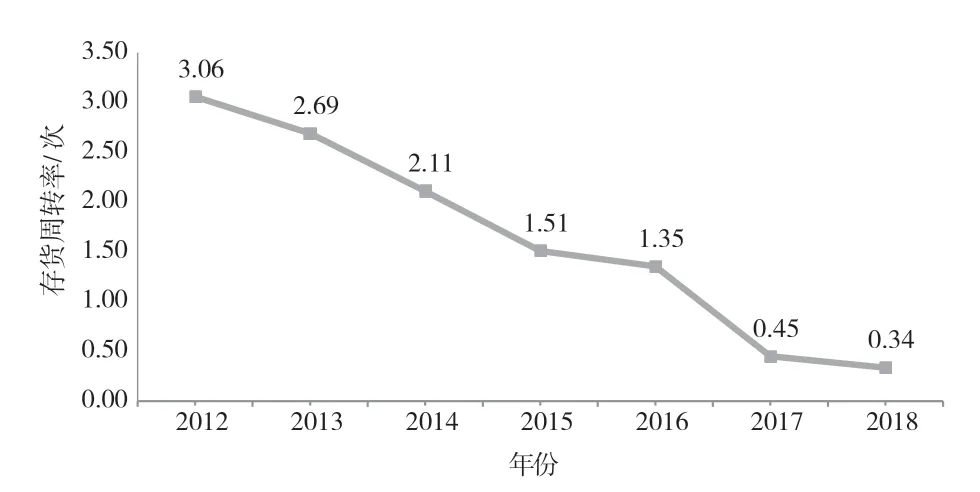

从存货角度来看,KM 的存货持有量从2012 年开始不断增长,但存货周转率逐年下降(见图1),这意味着该企业存货变现能力恶化,产品竞争力下降,直接影响了企业的盈利能力。一般情况下,为了持续经营,企业会尽快将存货变现,以降价销售的方式增加营业收入,这必然会导致企业的毛利率下降。但是,KM近年来的毛利率水平呈现持续上涨的趋势(见图2),这很不符合经营逻辑。

图1 2012—2018 年KM 存货周转率变化情况

图2 2012—2018 年KM 毛利率变动情况

4 财务舞弊手段剖析

4.1 虚增货币资金

从KM 将299 亿元货币资金差额归为“会计差错”这一举动来看,货币资金项目是其财务造假的重要领域,目的是误导投资者认为其账上有充裕的现金,以此来吸引更多的资金投入。KM 虚增货币资金的方式主要是财务虚假记账、伪造变造销售回款和大额定期存单。2015—2017 年,KM 货币资金持续增长,在流动资产中占比过半,2016 年更是高达61%,但与其“充裕”的现金流相对的,是其居高不下的债务水平。

4.2 虚增营业收入

2016—2018 年,KM 通过伪造合同、变造销售单据的方式累计虚增营业收入291.28 亿元,数额之大,令人瞠目。此外,KM 经营现金流量占净利润的比重偏低,甚至为负(见表1)。经营现金流量占净利润比重大小可以反映企业的盈余质量,比重越小,表明企业的盈利质量越差,更有可能出现财务舞弊事件。尤其是在KM 营业收入持续增长的情形下,这一比重并未见长,不禁让人怀疑利润表的真实性和可靠性。

表1 2016—2018 年KM 经营现金流量占净利润的比重

4.3 未披露关联方交易

KM 没有依法披露重要事项,尤其是与关联方交易的事项,这种行为严重侵害了中小投资者的利益。在2016—2018 年三年间,公司为其控股股东和关联方提供了116.19 亿元的资金,这部分资金属于未经授权和审批的非经营性占用资金,用于购买本公司股票,同时偿还借款的本金和利息。

随着高校连年扩招,高校学生人数也在不断增加,从而出现辅导员人数与学生人数比例严重失衡的现象。由于辅导员人数比学生人数少,所以辅导员的工作量很大,早已超出了承受能力,这在一定程度上阻碍了学生管理工作的顺利开展。从目前来看,辅导员主要来自于毕业留校的大学生,这些大学生都还尚未涉足社会,所以,他们缺乏一定的工作经验,不利于学生管理工作的顺利开展。

5 基于风险因子理论的财务舞弊动因分析

风险因子理论是解释企业财务舞弊动因的一种理论,它分为个别风险因子和一般风险因子两大类。个别风险因子是指外部环境难以控制的因素,因个体差异而不同,包括道德品质和舞弊动机;一般风险因子指的是能够被外部环境控制的因素,包括舞弊机会、暴露可能性和暴露后受到的惩罚力度。

5.1 个别风险因子

5.1.1 道德品质因子

道德高尚的企业管理者能够树立良好的企业形象,营造积极的文化氛围;道德缺失的管理者往往不能坚守原则,容易被利益蒙蔽,带坏企业风气,给舞弊造假埋下隐患。以马某为代表的企业管理层道德品质不高,未能做到勤勉尽责,导致部分产品被曝存在质量问题。

5.1.2 动机因子

激烈的同行竞争是KM 实施财务舞弊的动机之一。查询CSMAR 数据库资料后发现,我国医药制造企业在2010—2019 年十年间从107 家迅速上涨至210家,增长幅度高达96.26%。由于市场竞争加剧,KM需要足够多的资金扩大市场份额,进行生产研发。但是,苦于经营业绩下滑,其便想利用舞弊造假这一“障眼法”吸引外部投资。

此外,保住上市资格、避免被退市也是KM 舞弊的动机。公司从2015 年到2019 年净利润逐年下滑,且医药企业研发周期较长,需要长期的资金投入,不断恶化的盈利表现带来了巨大的经营压力,一旦连续3 年净利润为负,企业将面临退市危机,这更会加大融资的成本和难度。为扭转持续亏损的局面,KM 便有了操纵利润的动机,试图借用虚假的盈利表现误导投资者,缓解融资困境。

5.2 一般风险因子

5.2.1 舞弊机会因子

KM 实施财务舞弊的机会因子存在于内部治理结构和外部监管机制两个层面。第一,公司的股权架构不合理,股权集中度高、透明度低,且话语权主要掌控在以马某为代表的家族人员手中,使得公司在进行重大决策时极易受到大股东影响,而忽视中小投资者的利益。第二,第三方审计机构ZJ 会计师事务所已与KM 合作近20 年,公司的财务人员熟知审计师的审计流程和方法,在技术上容易实施财务舞弊。第三,审计市场的激烈竞争使得会计师事务所放松了对审计职业道德和执业质量的要求,为迎合被审计单位,甚至在某些领域故意“放水”,没有基于企业的实际情况发表审计意见,丧失了独立性。

5.2.2 暴露可能性因子

企业造假行为被暴露的可能性越高,它的隐瞒成本就越高,因此更能约束其做出财务舞弊行为。KM内部审计部门的不作为大大降低了舞弊暴露的可能性,其审计委员会自2001 年成立已近20 年,但造假事件发生前后均没有见到内审部门的身影。相较于外部审计机构,内部审计部门更容易通过大数据和智能会计的手段对各项财务指标进行实时监测,尽早发现异常状况。

5.2.3 暴露后受惩力度因子

上市公司进行财务造假大多是为了追逐更高的利益,当实施舞弊行为获取的利润远大于付出的代价时,即舞弊暴露后受到的惩罚在其承受范围之内,企业便倾向于冒险一试。KM 财务舞弊案中的涉事人员受到的处罚远小于他们非法获取的利益,这种舞弊收益与成本的失衡助长了财务欺诈行为。

6 财务舞弊治理措施

6.1 优化公司治理机制

马某与许某夫妇二人在KM 的经营决策上拥有绝对主导权,这使得公司的内部控制制度形同虚设,不能很好地发挥制衡与监督作用。为避免管理层做出损害其他利益相关方的行为,需要公司各部门通力合作,建立部门之间相互监督、相互制约的机制,尤其要保证内控部门反映问题的权力。此外,在涉及公司重大经营决策时,监事会和独立董事要发挥应有的监督作用,不能流于形式。

除此之外,还需完善公司股权结构,避免“一股独大”现象。多元化、分散化的股权架构有利于股东间相互制衡,防止大股东侵犯小股东权益,还能够避免董事会独断专行、急躁冒进,同时也能约束管理层的贪欲,降低财务舞弊发生的可能性。

6.2 加强对中介机构的监管

ZJ 会计师事务所20 年来一直负责KM 的财务审计工作,此次财务舞弊事件被曝光后,监管部门发现审计单位存在不作为的现象,每年都出具标准无保留意见的审计报告。部分员工违法违规收受甲方贿赂,在审计过程中发现问题后故意隐瞒,不及时披露。种种行为都助长了财务舞弊的风气。为避免这方面问题重复出现,首先要持续提升外部审计机构中注册会计师的专业水平,使其有能力在审计过程中发现财务舞弊的端倪;其次要不断加强注册会计师职业道德建设,确保其有基本的独立性并且遵循公平公正原则。

另一家中介机构GF 证券在这起财务舞弊事件中也起到了消极作用。证监会调查发现,GF 证券在经营过程中存在诸多问题,如内部制定的风险控制措施形同虚设,在尽职调查环节未能勤勉尽责,致使证券机构没有发挥好资本市场“守门人”的作用。对此,证券机构作为上市公司保荐机构,首先要严格执行内控制度,全面提升风险管控水平,规范业务操作流程;其次要加强对管理层和保荐人员的职业操守建设,强化合规性审查,确保所有业务在合法合规的框架内进行。

6.3 完善法律法规,提高舞弊成本

我国新《证券法》设立的注册制和投资者保护制度促使上市公司在资本市场上优胜劣汰,完善了退市机制;代表人集体诉讼制度大幅增加了企业舞弊成本,倒逼管理层认真履职尽责,督促中介机构保持高度的职业怀疑。上市公司恶性财务欺诈事件不仅令广大投资者遭受巨大损失,还给我国证券市场和经济发展带来极大的负面影响,因此在持续推进法律制度完善的同时,还要加大对相关机构和责任人的惩戒力度,形成足够的威慑力,切实保护中小投资者的合法权益,维护资本市场的公平正义。