2022年上半年我国磷复肥行业生产运行情况和趋势分析

2022-10-15李博

李 博

(中国磷复肥工业协会,北京 100010)

2022 年上半年,国内外环境更趋复杂严峻,国内新冠肺炎疫情多发散发,俄乌冲突等超预期突发因素推高全球能源和化肥价格,原材料货紧价扬。我国磷复肥企业克服多重困难,积极组织生产发运,科学安排出口,国内磷复肥供应量高于往年,国内价格远低于国际市场,且价格涨幅低于其他基础肥料,圆满完成“保供稳价”任务,上半年行业经济运行呈现“两降三增”的鲜明特点。

1 我国磷肥行业基本情况

截至2021年年底,我国磷肥产能达到P2O52 140万t/a,2021年磷肥产量为P2O51 684万t,出口量为P2O5571.4 万t,表观消费量为P2O51 133 万t,自给率连续多年维持在140%~150%;随着供给侧改革和去产能工作的持续推进,2021 年磷肥产能利用率达到78.7%,已经接近世界平均水平,其中磷铵产能利用率达到80.6%,略高于世界平均水平。近几年来我国磷肥产能、产量、表观消费量均趋于稳定,行业迈入经济运行的周期,供需格局得到有效改善,行业效益自2020年开始明显好转。

2 2022年上半年我国磷复肥行业运行情况

2.1 产量同比下降

2022 年1—6 月全国磷复肥累计产量为P2O5807.9万t,同比下降4.3%。其中主要品种磷酸二铵(DAP)累计产量为P2O5331.1 万t,同比下降2.6%;磷酸一铵(MAP)累计产量为P2O5347.7万t,同比下降5.1%。2022年前6个月磷肥产量下滑的主要原因:一是外贸出口量大幅度下降;二是原料支撑下价格高位,影响基层用肥积极性;三是磷矿自2021 年年底开始供应偏紧,导致部分企业在2022年4月后生产受到影响。

2.2 进出口量双减

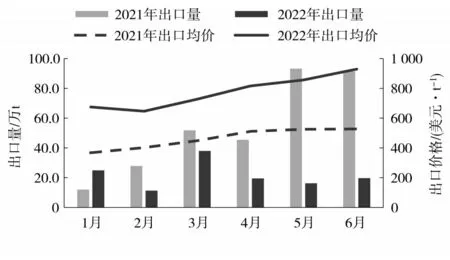

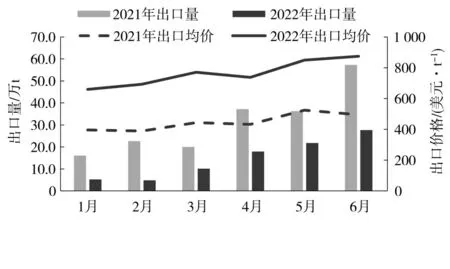

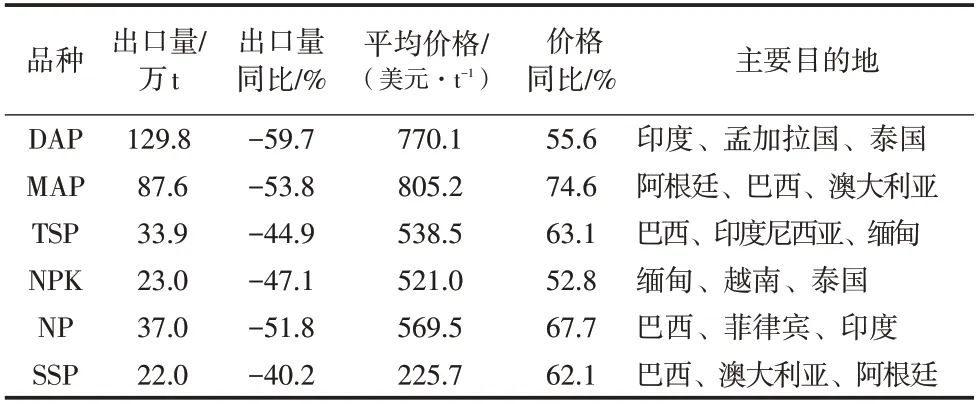

我国作为传统的磷肥出口大国,磷肥出口量约占全球贸易量的30%。2022 年2 月发生的俄乌冲突,推高了全球能源、粮食和化肥市场价格。2022年上半年在出口价格罕见高位、内销外贸价格形成巨大剪刀差的情况下,磷复肥行业认真贯彻执行“保供稳价”政策,减少出口,磷复肥出口总量和出口总额双双大幅度下滑。2022 年上半年国内磷复肥累计出口量为P2O5132.2万t,较上年同期下滑55.1%;主要磷复肥出口总额为24.4 亿美元,较上年同期下降17.7%。2022年上半年主要出口品种磷酸二铵累计出口量129.8 万t,同比下滑59.7%;磷酸一铵累计出口量87.6 万t,同比下滑53.8%;重过磷酸钙(TSP)累计出口量33.9 万t,同比下滑44.9%;三元复合肥 (NPK)和二元复合肥(NP)、过磷酸钙(SSP)的出口降幅也在40%以上(见表1)。在平均出口价格高出上年55%以上的情况下,磷复肥全行业减少出口盈利,为确保粮食安全做出了贡献和奉献。2022 年上半年我国DAP、MAP 按月份出口量和出口价格分别见图1、图2。

图1 2022年上半年DAP出口量和出口均价

图2 2022年上半年MAP出口量和出口均价

表1 2022年1—6月主要磷复肥品种出口情况

2022年上半年磷复肥累计进口量为P2O56.9万t,同比下降36%。受施肥习惯和产品品质的影响,复合肥一直是主要的进口品种,2022年上半年平均进口价格为730.7美元/t,较上年同期提高55.6%,限制了复合肥的进口,上半年累计进口量为39.7 万t,同比下降61.0%。

2.3 供应充足,表观消费量同比增长

2022 年上半年由于出口量降幅远大于产量降幅,国内磷复肥供应量高于往年,表观消费量同比显著增加。2022 年1—6 月国内磷复肥表观消费量为P2O5682.6 万t,较上年增加15%,为近5 年新高。需要指出的是,保供龙头企业克服多种困难积极完成排产任务,但由于国内需求并无明显提升,春耕结束后国内市场剩货增加,部分货源从东北市场回流到华北市场。

2.4 价格高位运行

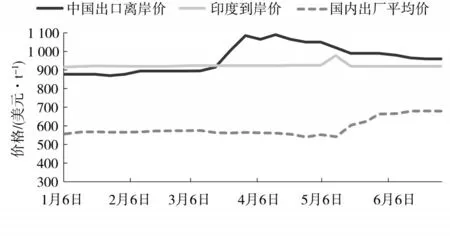

由于原材料价格持续上涨,成本推动下2022年上半年磷肥价格高位运行。2022年1—6月64%磷酸二铵平均出厂价为3 815元/t,同比上涨948元/t,涨幅为33%;55%粉状磷酸一铵平均出厂价为3 599元/t,同比上涨1 172元/t,涨幅为48%。而用于生产磷酸二铵和磷酸一铵的三大原材料(硫黄、磷矿和合成氨)综合成本分别较上年同期增长1 715、1 629元/t,涨幅分别达80%和92%,原材料价格涨幅高于磷铵产品涨幅(见图3)。为了最大程度保障国内磷肥的可负担性,部分磷酸二铵企业到春耕结束一直执行2021年10月以来的市场价格。行业的大局意识确保了2022年上半年我国磷肥市场成为全球的价格“洼地”,磷酸二铵上半年平均国内外价差在2 000元/t以上,4月底国内外价差达到3 350元/t (见图4)。

图3 2021年及2022年1—6月64%DAP三大原材料价格和平均出厂价格

图4 2022年上半年国内外64%DAP价格对比

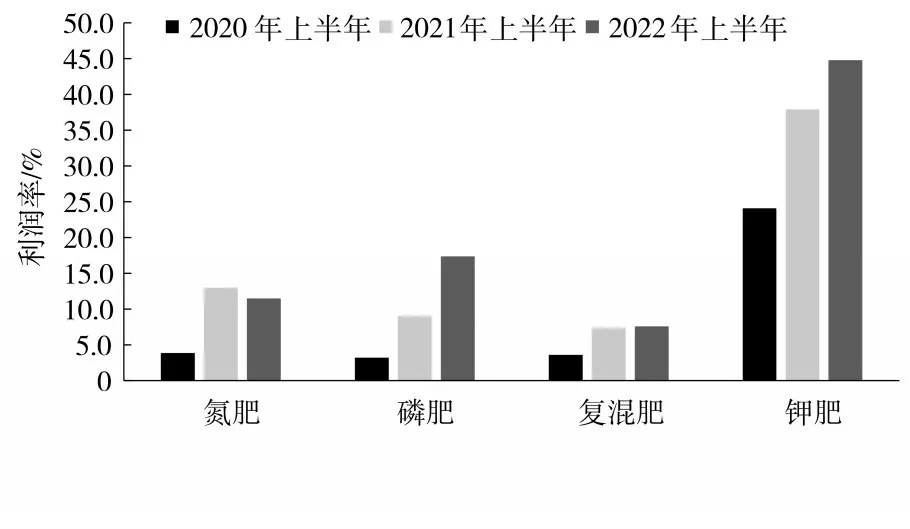

2.5 行业效益好于预期

2022 年上半年,在全行业营业成本同比上涨超过40%的情况下,磷复肥行业实现了营业收入和利润双增的良好开局,效益好于预期。全行业营业收入为2 581 亿元,同比增长40.2%;行业利润为238亿元,利润率达9.2%。其中:磷肥行业营业收入为431亿元,同比增长28.6%,利润为75亿元,利润率为17.4%;复混肥行业营业收入为2 149 亿元,同比增长42.8%,利润为163 亿元,利润率为7.6%,经济指标达到多年未见之新高(见图5)。行业经济效益好转既得益于磷复肥产品价格高位运行,也和企业把握好原料采购节奏,以及创新能力、发展水平和发展质量不断提高密切相关。需要说明的是,部分规模以上企业的营收利润统计时包含了磷化工版块,行业实际利润率比名义上偏低。

图5 2022年上半年化肥行业利润率

3 磷复肥行业存在的问题和挑战

进入2022 年下半年,全球经济增速下滑,原材料价格、市场需求等发生了新的变化,不确定因素有增无减,磷复肥行业运行面临诸多挑战。

一是新冠肺炎疫情和俄乌冲突存在不确定性。新冠病毒又出现新的变异,下半年开始多个省市陆续出现散发,疫情的反复可能会对供应链和物流运输产生影响。国际方面,俄乌冲突对全球能源、大宗商品和化肥市场造成了巨大冲击,虽然在国际呼吁下双方已经签署恢复黑海港口粮食和化肥外贸运输协议,国际化肥流动性有望提高,但执行情况还有待观察,全球硫黄和磷肥的市场价格仍然与国际冲突密切相关,国内硫黄进口价格也存在变数。

二是原料价格剧烈波动压力加大。目前原料硫黄、合成氨价格已呈现快速下跌态势,特别是硫黄港口价格已由高点时的4 100 元/t (2022 年5 月上旬)跌至900元/t,2022年8月中旬回调到1 030元/t,合成氨价格由5 150 元/t 跌至3 400 元/t。原料市场价格剧烈波动,造成企业前期高成本库存和高价产成品难以消化,后续采购、生产无法安排,经销商则加剧观望不敢采购,打击市场信心。

三是政策因素影响较大。2022 年下半年还有一些宏观政策会对行业产生较大影响,例如化肥商业储备、能耗双控和出口政策。承储化肥品种、承储量和承储时间的变化会对市场供需和心态产生影响;地方政府规定的全年能耗双控指标要求,可能在秋冬季影响企业开工。磷复肥产能充足,在保证国内供应的前提下,允许技术先进、能效水平高和排放低的企业和装置适当做一些淡季出口,以调节库存、减少企业资金占用、维持装置经济平稳运行、改善企业运营质量和效益,这已成为行业的强烈诉求。此外,国际上多个权威机构呼吁增加全球肥料的流动性和可负担性,以保证全球粮食安全,东南亚、RCEP (《区域全面经济伙伴关系协定》)区域和与中国建立稳定硫-磷-粮产业链合作的国家,对中国磷复肥产品仍然存在贸易需求,化肥在一定程度上被增加了些许外交属性,出口政策和执行弹性将对行业下半年运行产生重要影响。

4 2022年下半年行情预测

磷肥一般作为基肥使用,60%左右在春季施用,秋种用量相对较少,但仍存在用肥需求和冬储需求。进入2022年7月后,合成氨和硫黄价格大幅度下跌,带动磷铵和复合肥价格下行,造成市场销售困难。客观上讲,在秋季用肥到来前泡沫出尽、风险提前暴露和进行市场调整,有利于行业后续稳定运行。在内需疲软、出口受阻的情况下,2022年7—8 月企业会下调开工率以消化前期库存,而秋季用肥的刚性需求仍然存在,磷矿供应持续偏紧,随着后市需求的启动和供需平衡的再调整,磷复肥价格大概率会逐渐止跌持稳。行业须密切关注秋季市场推进进度,谨防“前松后紧”造成后市集中生产、发送和铺货,以及由此带来的物流紧张。