高校财务风险预警模型的构建及其应用

2022-10-14薛建辉李昊阳山东中医药大学山东济南250355天津外国语大学天津300270

薛建辉 李昊阳(山东中医药大学 山东济南 250355 天津外国语大学 天津 300270)

一、引言

为适应权责发生制政府综合财务报告制度改革需要,规范行政事业单位会计核算,提高会计信息质量,财政部于2017年制定发布了《政府会计制度——行政事业单位会计科目和报表》。按照财政部要求,政府会计制度已于2019年1月1日起实施。原制度背景下,高校财务风险评价主要以收付实现制为基础来构建指标体系,进而对高校的财务风险进行分析和评价。政府会计改革背景下,高校的核算基础变为“双基础”——“收付实现制”和“权责发生制”,原制度下“单基础”构建的高校财务风险预警模型已无法满足新形势下高校财务风险评价的需求。政府会计改革背景下高校财务风险预警模型如何构建、构建的预警模型能否运用到具体高校中,是新形势下高校亟需解决的问题。

高校财务风险是指高等学校在日常运转过程中,由于不确定性因素的影响,使高校不能实现预期财务收益目标,不能按期支付到期的本息进而发生财务损失的可能性。高校财务预警机制是以高校财务信息为基础,对高校在运转过程中的潜在风险进行实时监控的机制。它存在于高校运转的全过程,以高校的财务会计相关报表、预算会计相关报表及其他相关的财务资料为依据,利用财会、金融、数学、统计等理论,选取一定的建模方法,以发现高校运转过程中存在的风险点,并警示高校有关管理人员分析高校发生财务风险的原因,提出高校风险防范措施的一种制度安排。

本文根据政府会计改革背景下高校财务“双基础”核算的特点和财务风险预警指标体系选取的原则,结合高校财务风险的特点,构建了政府会计制度下高校财务风险预警指标体系。采用G1法分别确定财务会计制度下高校财务风险预警指标体系和预算会计制度下高校财务风险预警指标体系的指标权重,运用二级模糊综合评价法来构建高校财务风险预警模型,并将其运用到Z高校中,从而达到防范高校财务风险、提升财务管理水平的目的。

二、高校财务风险预警指标体系构建的原则

(一)全面性原则。由于政府会计制度核算的“双基础”,所以在构建高校财务风险预警指标体系时必须要全面考虑政府会计制度的特点,既要考虑财务会计制度下的高校财务风险预警指标体系,又要考虑预算会计制度下的高校财务风险预警指标体系,真实、全面地反映政府会计制度下高校的财务风险状况。

(二)科学性原则。科学性原则要求政府会计改革背景下构建的高校财务风险预警指标体系应该以科学的思想为指导、以一定的事实为依据。只有遵循科学性原则,才能保证财务风险评价的权威性和准确性,如实反映高校运转过程中的潜在危机。

(三)敏感性原则。敏感性原则要求政府会计改革背景下构建的高校财务风险预警指标体系要能准确及时地反映高校的财务风险状况。敏感性的财务指标可以非常灵敏地反映高校财务风险状况,进而对高校的财务风险状况进行分析和评价。

(四)可行性原则。可行性原则要求政府会计改革背景下高校财务风险预警指标体系必须具备现实中的实用性与可行性,保证评价指标体系中所涉及的指标能根据现有的会计档案资料和会计报表数据计算得出。可行性原则是政府会计改革背景下高校财务风险预警指标体系构建必须遵循的原则。

三、政府会计改革背景下高校财务风险预警指标体系的构建

按照政府会计改革背景下高校财务风险预警指标体系构建的原则,本文选取了财务会计制度和预算会计制度的双重指标来构建高校财务风险预警指标体系。

财务会计制度下高校财务风险预警指标的具体内容及计算公式见表1。

表1 财务会计制度下高校财务风险预警指标体系

预算会计制度下高校财务风险预警指标的具体内容及计算公式见表2。

表2 预算会计制度下高校财务风险预警指标体系

四、政府会计改革背景下高校财务风险预警模型的建立

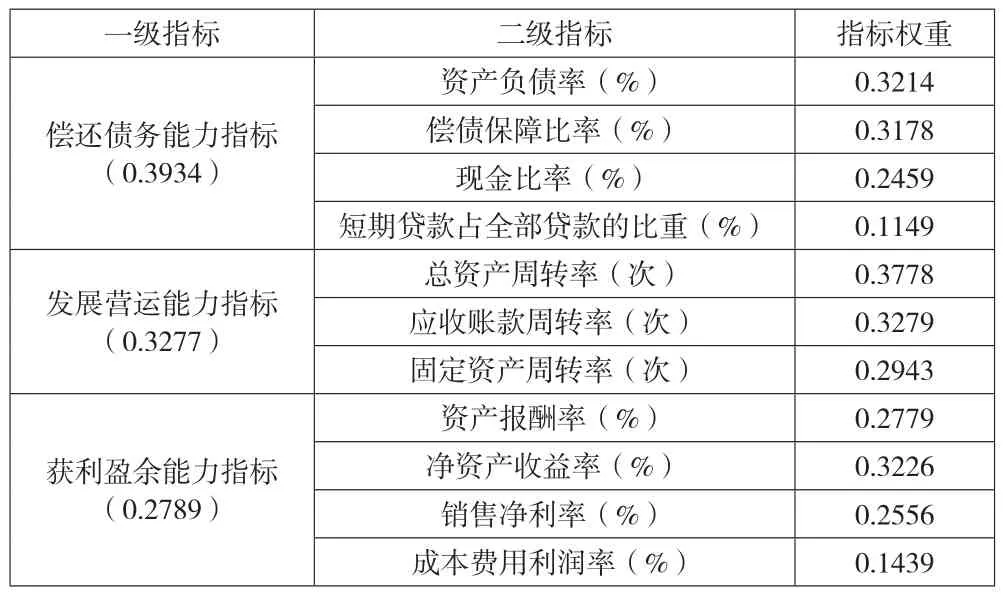

(一)指标权重的确定。对于高校财务风险预警指标体系,我们要采用科学合理的方法来确定其指标权重。本文采用G1法来确定“双制度”下高校财务风险预警指标体系的权重。G1法是通过对评价因素的重要性排序,依据特定算法确定指标权重的方法,G1法无需检验指标的一致性,并且计算量较层次分析法大大减少,同时该方法也克服了专家意见法和强制确定法的纯主观性,是一种主观和客观相结合的方法。

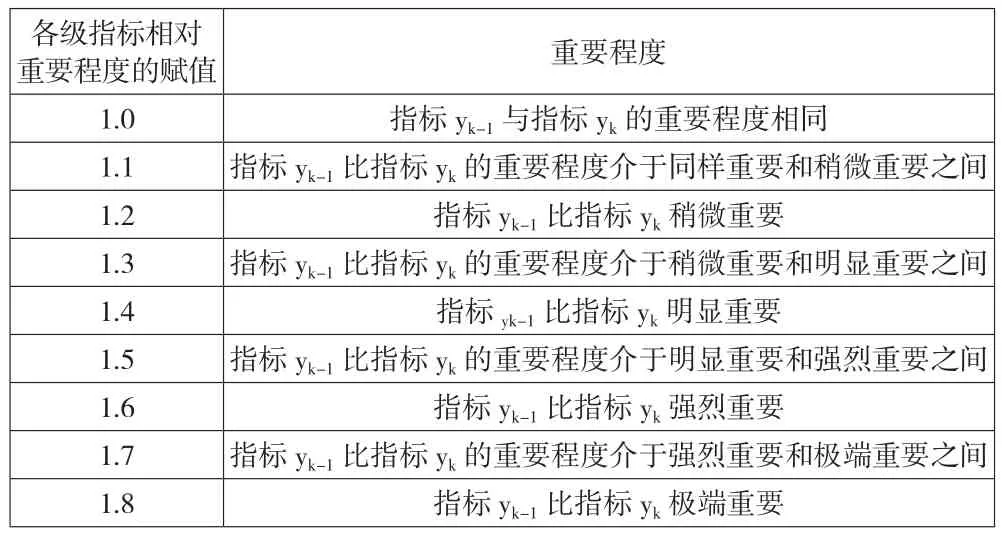

本文邀请了5位高校财务管理领域专家,这些专家均为多年从事高校财务管理研究工作的教师,5位专家分别对“双制度”下高校财务风险预警指标体系中各级指标的重要程度进行了相应的赋值。G1法指标重要程度赋值依据见表3。

表3 G1法指标重要程度赋值表

表3中,y与y是同一层级指标中两个不同的指标。根据5位专家的学历水平、教学水平、政府会计制度相关研究成果及对高校财务风险的认知程度,将5位专家的权重分别确定为0.175、0.175、0.3、0.175、0.175。汇总整理专家反馈意见,并根据G1法计算步骤,得出财务会计制度下高校财务风险预警指标体系各级指标权重,详见表4,预算会计制度下高校财务风险预警指标体系各级指标权重详见下页表5。

表4 财务会计制度下高校财务风险预警指标体系的权重

(二)政府会计改革背景下高校财务风险预警模型的建立。依据高校财务风险预警评价指标体系的特点及构建财务风险预警模型的方法,本文选取模糊综合评价法来构建高校财务风险预警模型。模糊综合评价法是一种基于模糊数学的分析评价方法,分为一级模糊综合评价模型和多级模糊综合评价模型。模糊综合评价法能较好地解决模糊的、难以量化的问题,适合各种不确定性问题的解决,具有系统性强、结果清晰的优点,本文主要采用二级模糊综合评价模型来构建政府会计改革背景下高校财务风险预警模型。二级模糊综合评价模型的具体步骤为:(1)对政府会计制度改革背景下选取的“双制度”高校财务风险预警指标中的逆指标分别进行正向化。(2)分别确定“双制度”高校财务风险预警模型的隶属度函数。根据政府会计改革背景下选取的高校财务风险预警指标的特点和高校财务风险的评价需求,将政府会计改革背景下高校财务风险模糊综合评价模型的隶属度函数确定为升半阶梯型隶属度函数。(3)分别计算“双制度”高校财务风险预警指标模型的财务风险综合评价分值,具体计算公式如下:

表5 预算会计制度下高校财务风险预警指标体系的权重

其中:C、C、C、C、C为二级模糊综合评价矩阵进行归一化处理后的结果。

值得注意的是,政府会计制度实施背景下,财务会计制度和预算会计制度是同等重要的,所以分别用各自的财务风险预警评价模型计算出高校财务风险综合评价分值后,再分别乘以0.5的权重,得出最终的学校整体的财务风险综合评价分值。通过学校整体的财务风险综合评价分值所在的取值范围,最终可以确定政府会计改革背景下高校财务风险的预警等级。政府会计改革背景下高校财务风险的预警等级见表6。

表6 政府会计改革背景下高校财务风险的预警等级

五、政府会计改革背景下高校财务风险预警模型在Z高校中的应用

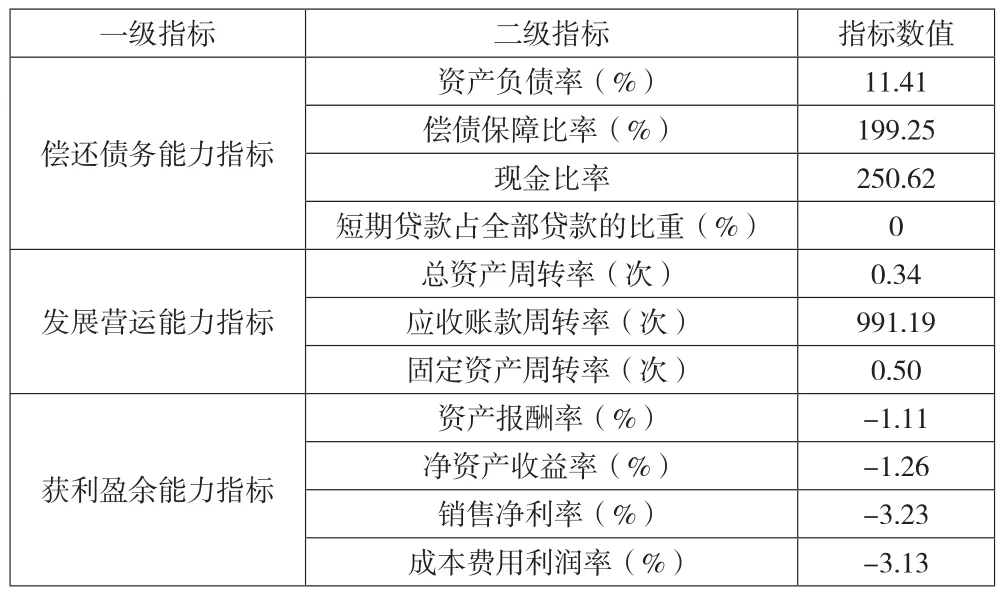

(一)Z高校各指标数值的计算。Z高校已于2019年1月1日实施政府会计制度,根据Z高校2019年资产负债表、收入费用表、现金流量表、财政资金执行进度统计表,计算得出Z高校2019年财务会计制度下财务风险预警指标值,详见表7,Z高校2019年预算会计制度下财务风险预警指标值详见表8。

表7 Z高校财务会计制度下财务风险预警指标值

表8 Z高校预算会计制度下财务风险预警指标值

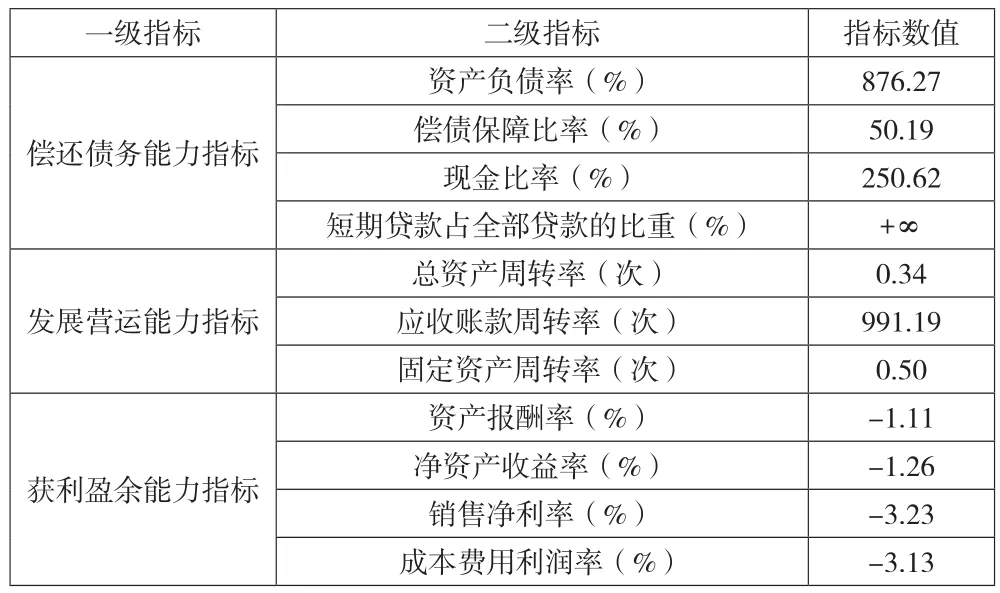

按照建立二级模糊综合评价模型的步骤,需对政府会计改革背景下高校财务风险评价指标中的逆指标进行正向化。经分析,Z高校财务会计制度下财务风险预警指标中资产负债率、偿债保障比率、短期贷款占全部贷款的比重这三个指标为逆指标,其余均为正指标,正向化后Z高校财务会计制度下财务风险预警指标值见上页表9。预算会计制度下财务风险预警指标中的所有指标均为正指标,无需正向化。

表9 正向化后Z高校财务会计制度下财务风险预警指标值

(二)确定Z高校各评价指标的隶属度矩阵。根据Z高校的各评价指标的数值,以及很安全、较安全、一般、较危险、最危险对应的隶属度函数,分别得出Z高校财务会计制度下财务风险预警指标体系的隶属度矩阵(见表10)和Z高校预算会计制度下财务风险预警体系的隶属度矩阵(见表11)。

表10 Z高校财务会计制度下财务风险预警指标体系的隶属度矩阵

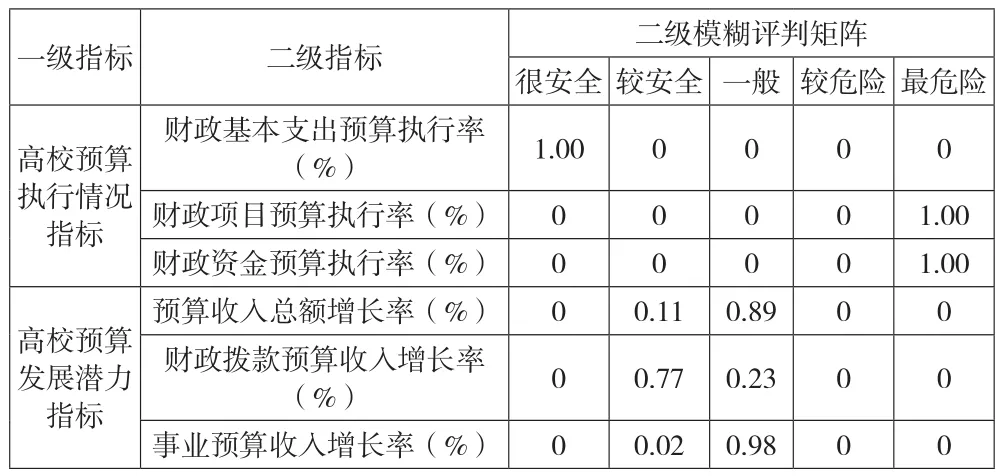

表11 Z高校预算会计制度下财务风险预警指标体系的隶属度矩阵

(三)对Z高校财务会计制度下财务风险预警指标体系进行二级模糊综合评价。根据本文表4财务会计制度下高校财务风险预警指标体系中各一级指标的权重,经过一级模糊综合评价得到矩阵后,进一步通过二级模糊综合评价,得到矩阵为[0.1527,0.0184,0.1268,0.3697,0.3324]。求出Z高校财务会计制度下财务风险预警的综合评价值为45.79,评价结果表明,政府会计改革背景下Z高校财务会计制度财务风险预警等级为中警。

(四)对Z高校预算会计制度下财务风险预警指标体系进行二级模糊综合评价。根据上页表5预算会计制度下高校财务风险预警指标体系中各一级指标的权重,经过一级模糊综合评价得到矩阵后,进一步通过二级模糊综合评价,得到矩阵为[0.1721,0.14,0.3264,0,0.3615]。求出Z高校预算会计制度下财务风险预警的综合评价值为55.22,评价结果表明,政府会计改革背景下Z高校预算会计制度财务风险预警等级为中警。

综合Z高校财务会计制度财务风险预警结果和Z高校预算会计制度财务风险预警结果可以得出,政府会计改革背景下Z高校财务风险综合评价值为50.51。因此,总体上Z高校财务风险预警等级为中警。

六、对政府会计改革背景下Z高校的财务风险状况进行评价和分析

Z高校的财务风险综合评价值为50.51分,财务风险预警等级为中警。根据评价结果我们可以看出:政府会计改革背景下,Z高校的部分敏感性评价指标出现异常,财务状况不太稳定。Z高校财务会计制度下的偿债保障比率、总资产周转率、固定资产周转率等指标处于最危险的等级,资产负债率、资产报酬率、净资产收益率、销售净利率、成本费用利润率等指标处于比较危险的等级,短期贷款占全部贷款的比重、应收账款周转率等指标处于很安全的等级。Z高校预算会计制度下的财政项目预算执行率、财政资金预算执行率等指标处于最危险的等级,财政基本支出预算执行率指标处于很安全的等级。

总之,通过运用模糊综合评价法对政府会计改革背景下Z高校的综合财务风险状况进行分析可以看出:Z高校的财务状况一般,有非常大的提升空间。Z高校必须进一步改进和完善自身的财务管理状况,将自身的财务风险降到最低,争取达到轻警或无警的预警等级。从Z高校财务状况的分析可以看出,政府会计改革背景下高校建立财务风险预警模型是非常重要和必要的。