报告期内处置子公司年末合并报表编制方法探究

2022-10-14王永宁读者出版集团有限公司甘肃兰州730030

王永宁 (读者出版集团有限公司 甘肃兰州 730030)

一、引言

近年来,随着我国经济发展和体制改革的不断深入,整合相关业务领域的情况越来越多,形成的集团公司也越来越多,编制合并报表已成为集团公司的重要工作之一。在集团企业发展过程中,为了理顺股权关系、整合企业资源,注销或者处置股权的情况也频频发生,导致丧失控制权或注销的被处置子公司不再纳入合并范围,母公司合并报表的范围会发生变化。

企业会计准则规定,母公司在报告期内处置子公司以及业务,编制资产负债表时,不调整期初数;编制利润表时,应当将该子公司以及业务被处置当期期初至处置日的收入、费用、利润纳入合并利润表;编制现金流量表时,应当将该子公司以及业务被处置当期期初至处置日的现金流量纳入合并现金流量表。而在实务中,报告期内处置子公司,年末编制合并报表时发现,按照企业会计准则中的相关要求编制合并报表之后,报表间的勾稽关系不成立。例如:资产负债表中“未分配利润”项目的期末数不等于“未分配利润”期初数加上当期归属于母公司的净利润之和;资产负债表中“货币资金”期末数不等于现金流量表中“年末现金及现金等价物”的金额。本文将分析报表间勾稽关系不成立的原因,并提出相应的解决方法。

二、合并报表间勾稽关系不成立的原因分析

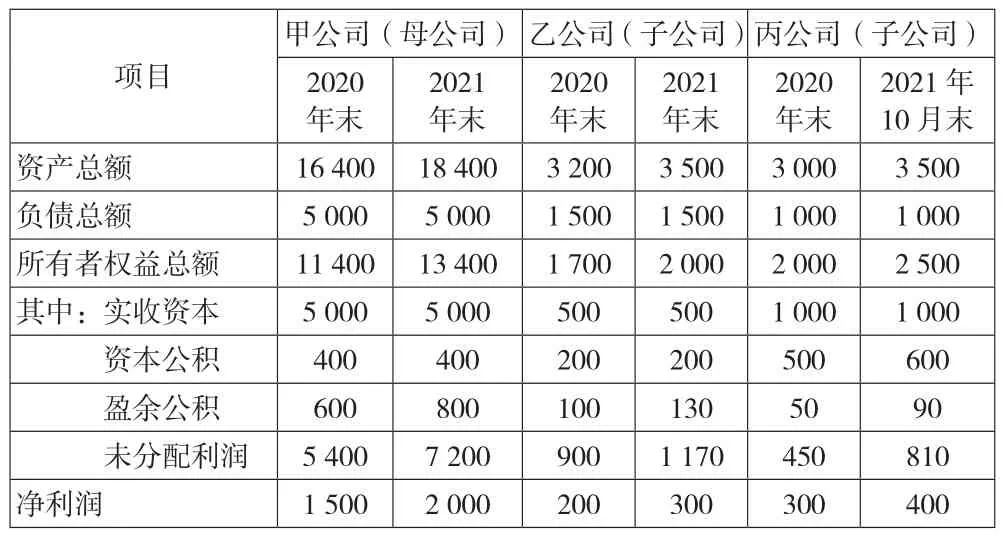

例:乙公司和丙公司都是甲公司(母公司)的子公司,其中:乙公司为甲公司的全资子公司,丙公司为甲公司的控股子公司,甲公司持有丙公司的股权比例为60%。2019年1月1日丙公司成立,实收资本为800万元,2020年末,丙公司的资产总额达到3 000万元、负债总额达到1 000万元、所有者权益总额达2 000万元。2021年10月31日,甲公司为了理顺股权关系、合理配置企业资源,提高公司整体运营效率,出售了持有丙公司60%的股权,取得处置价款3 000万元,当日A公司可辨认净资产账面价值2 000万元、公允价值3 000万元,失去了对丙公司的控制。丙公司在被处置当期期初2021年1月1日至处置日10月31日之间实现的利润为400万元,其他综合收益100万元。假设甲公司与乙、丙公司均按10%的比例计提盈余公积,且不存在除股权投资之外的其他关联方交易。甲公司及其子公司的相关报表项目数据如表1所示。

表1 甲公司及其子公司报表项目数据 单位:万元

2020年末,甲公司对乙公司和丙公司都有控制的权利,编制合并报表时,按照企业会计准则规定,乙公司和丙公司所有报表都应纳入甲公司的合并报表范围。

2021年末,编制合并报表时,乙公司的所有报表和以前一样均纳入甲公司的合并报表范围;但是在2021年10月底,甲公司将丙公司的全部股权已处置,丙公司不再是甲公司的子公司,按照企业会计准则要求,编制合并资产负债表时,丙公司的资产负债表不再纳入合并范围,且不调整合并资产负债表的期初数;编制合并利润表和合并现金流量表时,丙公司被处置当期期初至处置日之间发生的利润表项目及现金流量表项目需要纳入合并范围。

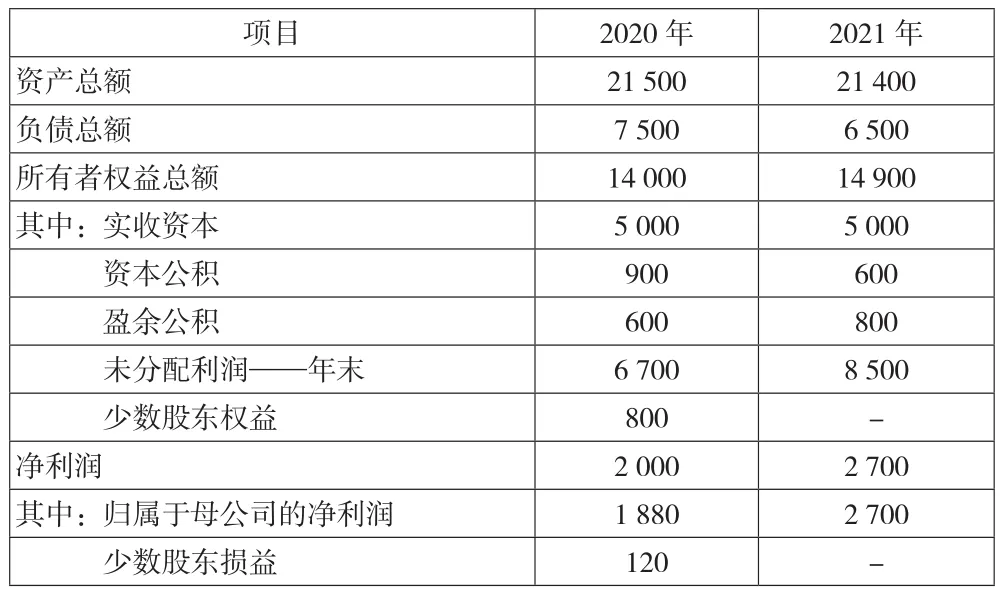

2020年与2021年合并资产负债表及合并利润表数据如下页表2所示。

表2 2020年及2021年合并资产负债表及合并利润表数据表 单位:万元

检查下页表2中2021年合并报表项目期初、期末、当期发生金额可知,年初未分配利润金额为6 700万元,加上当期未分配利润的增加额(当期归属于母公司的净利润)2 700万元,减去当期未分配利润的减少额(母公司按照10%的比例计提了盈余公积)200万元(2 000×10%)后,不等于年末未分配利润金额8 500万元,违背了资产负债表项目“期初+本期增加-本期减少=期末”的一般规律,各合并报表间的勾稽关系不成立,差额为700万元(6 700+2 700-200-8 500)。经分析,形成这一差额的主要原因是:丙公司2021年期初净利润与留存收益均在合并报表中列示,合并范围一致;而2021年期末丙公司的净利润在合并报表中列示,而留存收益未在合并报表中列示,资产负债表和利润表的合并范围不一致。该差额具体组成部分如下:第一,被处置子公司(丙公司)2021年年初留存收益500万元(盈余公积50万元+未分配利润450万元)在合并报表中列示的金额300万元(500×60%)。第二,被处置子公司(丙公司)被处置当期期初(2021年1月1日)至处置日(2021年10月31日)实现的净利润400万元。

三、合并报表勾稽关系不成立的解决方法

一般情况下,资产负债表中所有者权益项目的变动金额,除了在利润表中列示的金额以外,其他都在所有者权益变动表中列示。根据这一规律,本文提出以下几种解决方法,可供参考。

(一)直接将勾稽差额在合并所有者权益表中调整

2021年合并报表中,未分配利润“期初+本期增加-本期减少”金额与期末金额之间的差额为700万元,可以认为700万元已作为利润被分配,将700万元的差额直接填列在所有者权益变动表“利润分配”项目下面的“其他”明细项目中,未分配利润项目本期减少金额中增加700万元,符合“期初+本期增加-本期减少=期末”规律,解决了勾稽关系不成立的问题。具体如表3所示。

表3 2021年调整后的合并所有者权益变动表 单位:万元

(二)以调整报告期内被处置子公司单体报表为辅助条件,编制调整抵销分录

1.调整被处置子公司单体所有者权益变动表。上述合并报表之间勾稽关系不成立最直接的原因是:被处置子公司的资产负债表和利润表纳入合并范围不一致,也可以认为纳入合并范围的被处置子公司资产负债表期末数为0,可见纳入合并范围的被处置子公司单体报表之间不存在勾稽关系。为此,可以考虑调整纳入合并范围的被处置子公司(丙公司)的单体报表,保证纳入合并报表范围的单体报表勾稽关系成立。其中,将被处置子公司的累计未分配利润金额850万元以负数的形式填列在所有者权益变动表“利润分配”下面的“其他”明细项目中,使“期初+本期增加-本期减少=期末=0”。具体如下页表4所示。

表4 2021年纳入合并范围的被处置子公司所有者权益变动表 单位:万元

2.编制调整抵销分录,还原期初未分配利润、调整当期净利润并确认少数股东损益。

(1)根据被处置子公司被处置以前年度实现的损益金额,还原未分配利润,抵销母公司单体报表本期重复确认的部分处置损益,金额为被处置子公司期初留存收益在合并报表中列示的金额为(450+50)×60%=300(万元)。

借:投资收益 3 000 000

贷:未分配利润——年初 3 000 000

(2)根据被处置子公司被处置当期实现的损益金额,计提本期的少数股东损益、还原未分配利润,抵销母公司单体报表本期重复确认的对应处置损益,其中抵销的投资收益金额为400×60%=240(万元),确认的少数股东损益的金额为400×(1-60%)=160(万元)。

借:未分配利润——年初 4 500 000

投资收益 2 400 000

少数股东损益 1 600 000

贷:利润分配——其他 8 500 000

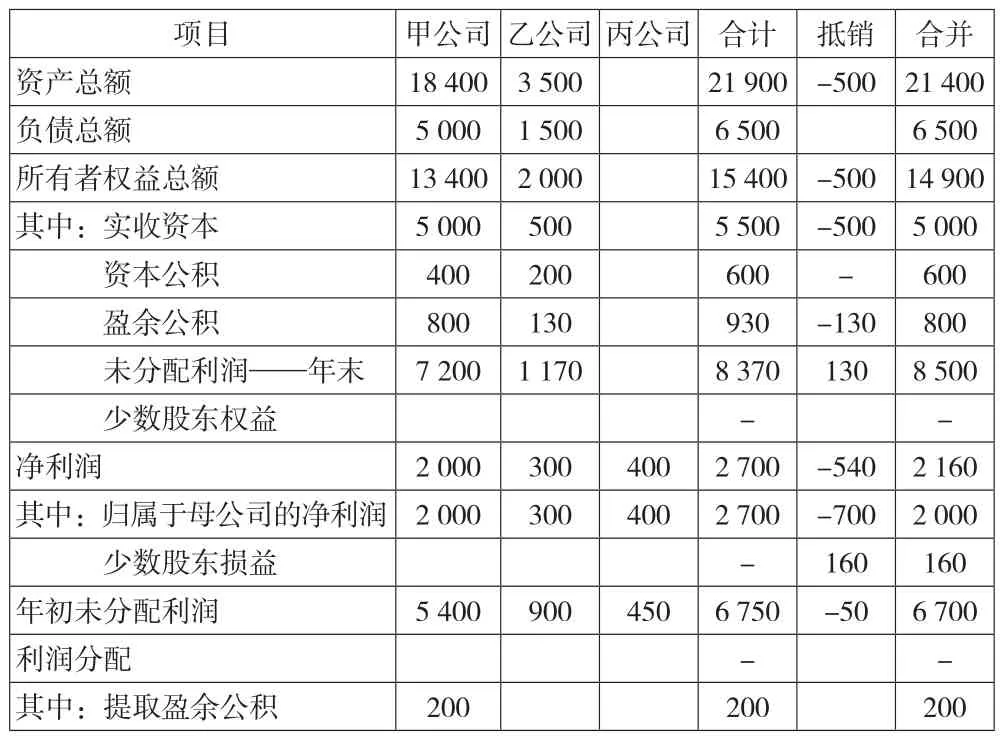

汇总整理上述调整分录,净利润减少540万元(-300-240),少数股东损益确认了160万元;归属于母公司的净利润减少了700万元(-540-160);年初未分配利润减少150万元(300-450),结合全资子公司(乙公司)在合并过程中盈余公积还原成未分配利润的金额100万元,年初未分配利润合计减少50万元。年初未分配利润合计金额6 750万元(5 400+900+450)减去调整抵销金额50万元后的金额为6 700万元,刚好与未经调整的合并资产负债表中年初未分配利润金额一致。根据上述调整抵销分录编制的合并底稿如表5所示。

表5 2021年调整后的合并报表底稿

根据表5中合并抵销情况编制的合并所有者权益变动表如表6所示。

表6 2021年度调整后的合并所有者权益变动表 单位:万元

根据表6,调整后的合并所有者权益变动表中,年初未分配利润6 700万元,加上本期增加的未分配利润2 000万元(经调整后的合并利润表中归属于母公司净利润的金额,2 700-700=2 000万元),再减去本期减少的未分配利润200万元(母公司按照10%计提的盈余公积金额,2 000×10%=200万元),等于年末未分配利润8 500万元,勾稽关系成立。

(三)在合并报表层面只编制补充调整分录

1.合并报表层面按照权益法调整母公司对被处置子公司长期股权投资的账面价值。其中:年初未分配利润是被处置子公司以前年度实现的净利润在合并报表中列示的金额500×60%=300(万元),投资收益是被处置子公司当期实现净利润在合并报表中列示的金额,资本公积是被处置子公司以前年度及当期实现的资本公积在合并报表中列示的金额(500+100)×60%=360(万元)。具体调整分录如下:

借:长期股权投资 6 000 000

贷:未分配利润——年初 3 000 000

资本公积 3 000 000

借:长期股权投资 3 000 000

贷:投资收益 2 400 000

资本公积 600 000

2.抵销母公司的投资收益,并计提少数股东损益,还原未分配利润。其中:投资收益是被处置子公司当期净利润在合并报表中列示的金额400×60%=240(万元),少数股东损益是被处置子公司当期实现的净利润中少数股东所占有的份额400×(1-60%)=160(万元),提取的盈余公积为被处置子公司当期按照10%的比例提取的盈余公积400×10%=40(万元)。具体分录如下:

借:未分配利润——年初 4 500 000

投资收益 2 400 000

少数股东损益 1 600 000

贷:未分配利润——年末 8 100 000

提取盈余公积 400 000

3.站在合并报表的角度,母公司已经失去了对被处置子公司的控制,长期股权投资已经变成了投资收益,所以需将调整的长期股权投资转换为投资收益,金额为600+300=900(万元)。具体分录如下:

借:投资收益 9 000 000

贷:长期股权投资 9 000 000

4.同样,站在合并报表层面,子公司在合并报表中列示的资本公积随着控制权的消失而变成投资收益,故需将调整分录中已经实现的资本公积转为投资收益。具体分录如下:

借:资本公积 3 600 000

贷:投资收益 3 600 000

汇总整理上述调整分录,净利润减少540万元(240-240-900+360),少数股东损益确认了160万元,归属于母公司的净利润减少了700万元(-540-160);年初未分配利润减少150万元(300-450),考虑全资子公司(乙公司)年初盈余公积还原成未分配利润的金额100万元,年初未分配利润合计减少50万元(-150+100)。年初未分配利润合计金额6 750万元(5 400+900+450)减去调整抵销金额50万元后的金额为6 700万元,刚好与未经调整的合并资产负债表中年初未分配利润金额一致。根据上述调整抵销分录编制的合并底稿如表7所示。

表7 2021年调整后的合并报表底稿 单位:万元

通过比较发现,表7与表5抵销情况完全相同,同样满足年初未分配利润6 700万元,加上本期增加的未分配利润2 000万元,再减去本期减少的未分配利润200万元,等于年末未分配利润8 500万元,解决了勾稽关系不成立的问题。

四、结论

以上三种方法都最终通过合并所有者权益变动表解决了合并资产负债表和合并利润表间勾稽关系不成立的问题,方法一通过“利润分配——其他”项目增加未分配利润的减少额,而方法二和方法三通过“综合收益总额——净利润”项目减少了未分配利润的增加额。通过比较可以看出,方法一的操作更加简单,但是不能真实反映集团企业当期的经营成果,虚增了利润,同时虚增了未分配利润的减少金额;方法二和方法三的操作复杂,编制合并报表的工作量较大,但是从合并报表的角度将母公司个体报表中重复确认的投资收益抵销,如实反映了集团企业当期实现的经营成果。方法二和方法三最终的结果相同,只是操作过程不同,而且方法三的操作过程比方法二更容易理解。综上,本文认为方法三是可行性最强的方法,既能解决资产负债表和利润表之间勾稽关系不成立的问题,又能真实反映集团企业当期实现的经营成果,同时比较容易理解。

此外,合并资产负债表与合并现金流量表间也存在勾稽关系不成立的问题,合并资产负债表中“货币资金”项目金额小于合并现金流量表中“期末现金及现金等价物余额”的主要原因是被处置子公司的资产负债表没有纳入合并报表范围,而被处置子公司在被处置当期期初至处置日之间的现金流量表金额纳入合并报表范围,二者之间的差额就是处置日被处置子公司的货币资金金额。为了解决这个问题,本文认为,可以直接在合并现金流量表底稿中“处置子公司及其他营业单位收到的现金净额”项目的抵销栏内填写勾稽差额,抵销母公司个体现金流量表“处置子公司及其他营业单位收到的现金净额”项目中已经包含的被处置子公司处置日个体现金流量表“期末现金及现金等价物余额”。