棉花期货价格波动率分析

2022-10-13殷秀莉董小刚丁嘉雯李竺遥

殷秀莉, 杨 凯, 董小刚, 丁嘉雯, 李竺遥

(长春工业大学 数学与统计学院,长春 130012)

0 引 言

因为突如其来的新冠疫情,世界各国的生活、经济都受到了很大的负面影响,我国纺织行业也面临着巨大的国内外压力。而纺织行业在“十四五”规划中具有重要地位,棉花作为重要的纺织原料,已成为制约纺织行业发展的关键因素[1]。棉花价格的波动能够充分体现纺织行业的成本变化。因此,研究国内棉花的价格波动,对中国纺织行业发展的健康与稳定有重要意义。Chikobvu等[2]利用GARCH模型对津巴布韦入境旅游游客的波动序列进行建模,得出其波动具有杠杆效应的结论,并为当地旅游业提出了高效的短期和长期政策;孙林等[3]利用基于T分布的EGARCH模型对芝加哥期货交易所(CBOT)小麦、玉米、大豆和大米的期货收益率波动进行对比研究,发现小麦、玉米、大豆和大米价格波动用T分布有更好的拟合效果,但不同期货产品也会对波动的集簇性和非对称性造成影响;舒服华[4]构建GARCH(1,1)模型对CC 指数进行预测,认为可以一定程度上掌握棉花价格运行规律,对于指导棉纺经营和减少经济损失具有积极意义;徐燕[5]构建基于GED分布的TGARCH和EGARCH模型对京东小金库(嘉实)收益率进行建模,得到京东小金库收益率对利好消息敏感,波动更明显,即存在反杠杆效应的结论;刘维源等[6]构建ARIMA-GARCH模型,预测轨道交通未来节假日各时段客流量,降低了客流预测前期工作,实现了城市轨道交通节假日各时段客流预测;刘敏等[7]利用BEKK-GARCH(1,1)等模型,对中美棉花期货市场的价格波动进行分析,并考虑中美贸易摩擦外加新冠肺炎疫情的冲击,得到中美棉花期货价格长期稳定,且与现货价格之间存在双向波动溢出效应关系的结论;王露爽等[8]运用GARCH等金融时间序列模型对中美棉花期货市场进行研究,得出中美棉花期货收益序列波动具有持续性特点,且具有负杠杆效应,但不具有“高风险、高收益”特征;中美棉花期货价格均为一阶单整关系,无论从长期分析还是短期分析,美国对中国棉花期货价格均具有引导作用。“一带一路”等开放国门的政策,使我国与其他国家的经济联系越来越紧密,棉花期货市场收益率序列同时受到国内与国外多方面的冲击,极有可能存在体制变换现象。 GARCH模型是经典的金融波动率的建模与分析模型,但是由于它假设模型参数不变,并不能够很好地捕捉金融的波动体制变换特征,必然会造成波动特征刻画不精确,预测也不够准确。因此,体制变换模型的引入对金融波动率的建模与分析非常有意义。高新新等[9]利用MS-GARCH模型研究了大庆石油价格的波动特征,得到国内石油市场与国际石油市场关系密切,石油价格波动剧烈,逐渐显现出高波动和低波动两种状态特征的结论,而且,MS-GARCH模型比GARCH族模型更能捕捉数据的结构性突变特点。综上所述,GARCH类模型对金融收益率波动的研究已经很成熟,体制变换模型MS-GARCH可以考虑到单一区制GARCH族模型存在的无法捕捉数据结构性突变的缺陷,对于棉花期货市场的波动率研究更多集中于棉花期货与现货价格关系、价格波动的影响因素和预测方面,但对波动特征研究稍有欠缺。因此,本文基于2008年1月2日到2021年9月6日棉花CF999期货价格数据,借助GARCH、GARCH-M、EGARCH和MS-GARCH模型对棉花价格波动特征进行考察,以期为中国棉花产业持续、稳定发展提供理论参考。

1 GARCH类模型

GARCH模型即广义自回归条件异方差模型,它广泛应用于金融波动率的建模和分析,可以很好地处理高阶异方差数据,但是它假设收益对“坏消息”与“好消息”造成的波动是相同的,而实际中,“坏消息”与“好消息”对价格波动性的影响并不一样,且坏消息对价格波动影响更大。也就是说,当前时刻收益增加时波动性减少,同理,收益减少时波动性会增大,这一趋势通常被称为杠杆效应。因此,提出EGARCH模型用来描述杠杆效应。而GARCH-M模型可以用于风险溢价研究。MS-GARCH模型通过马尔可夫链来驱动GARCH模型,可以更好地描述受外部因素影响时数据不同的波动状态。收益率序列一般具有尖峰厚尾特征,所以考虑收益率序列服从T分布与Nelson[10]提出的广义误差(GED)分布。GARCH类模型和条件分布的具体形式如表1所示。

表1 GARCH类模型与条件分布Table 1 GARCH models and conditional distributions

2 实例分析

2.1 数据描述性统计分析

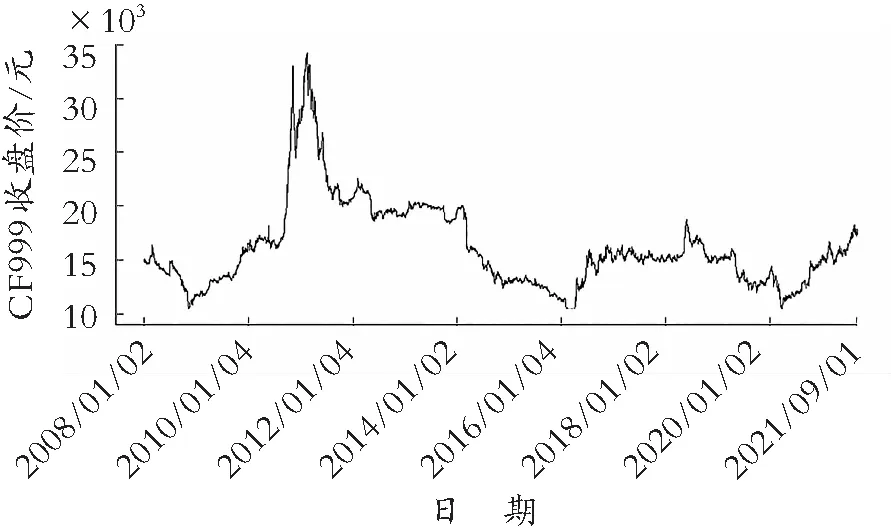

从同花顺软件选取棉花CF999从2008年1月2日到2021年9月6日共3 330个期货日收盘价格数据。本文所有分析由R 语言统计软件编程完成。首先绘制日收盘价时序图,由图1可知,在2010-08—2011-08,棉花期货价格急速增长又急速下降。说明此棉花期货价格序列并不是平稳时间序列。棉花期货价格总是处于波动状态,说明波动发生后棉花期货价格不会立刻变为平稳,对波动进行刻画是有意义与可能的。

图1 棉花期货日收盘价时序图Fig.1 Sequence diagram of daily closing price of cotton futures

对棉花期货价格计算相关描述统计量,结果如表2所示,棉花期货价格的均值为16 168.93元,方差为4 005.456元,均值与方差都很大,偏度为1.558 7,属于右偏分布形态,峰度为6.167 9,频数分布曲线与标准正态分布曲线相比顶端更尖峭。为检验棉花期货价格序列是否服从正态分布,计算Jarque-Bera (J-B)统计量,J-B统计量值为2 743.1,P值小于2.2e-16,说明棉花期货价格序列不服从正态分布。

表2 棉花期货价格的描述统计量Table 2 Descriptive statistics of cotton futures prices

由图1可知,棉花期货价格不是平稳时间序列,对棉花期货价格进行如下处理yt=100(lnPt-lnPt-1),得到棉花期货价格日收益率yt,其中,Pt为第t天的棉花期货日收盘价格,日收益率样本数共有3 329个。首先绘制棉花期货价格日收益率序列时序图,由图2可以看出棉花期货价格日收益率序列值稳定在零附近上下波动,具有波动集聚特性。具体表现在某段时间内数据波动较大,且大波动后面跟着下一个大波动,而某段时间波动又相对较小,小波动后面跟着另一个小波动。这也表明, 收益率序列可能存在异方差性,需要进一步对收益率序列进行ARCH效应检验。

图2 收益率时序图Fig.2 Sequence diagram of the return

对棉花期货价格收益率序列计算相关描述统计量,结果如表3所示。收益率序列均值为0.005 6,标准差为1.275 9,较棉花期货价格序列的均值16 168.93元,标准差4 005.456元来说较小,达到了研究较小波动的目的。偏度为-0.591 2,与标准正态分布偏度0相比,属于左偏分布形态。峰度为15.492 2,比标准正态分布峰度3大,说明收益率序列更集中,频数分布曲线与标准正态分布曲线相比顶端更尖峭。J-B统计量值为21 856,P值小于2.2e-16,在1%的置信水平下拒绝棉花期货价格收益率序列正态分布的假设,说明棉花期货价格收益率序列不服从正态分布。

表3 收益率的描述统计量Table 3 Descriptive statistics of the return

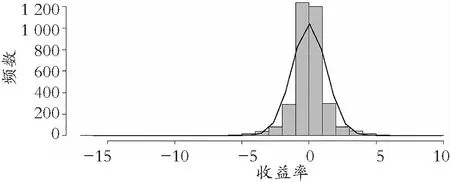

为了更直观地比较与正态分布的差异,绘制收益率序列直方图,以及收益率序列样本均值、方差为参数的正态分布曲线,结果如图3。由图3可以看出:收益率序列的直方图明显比正态分布曲线顶端更高,收益率基本在零上下波动,且分布呈左偏分布,具有聚集性特征。

图3 收益率直方图Fig.3 Histogram of the return

综上可知:棉花期货价格收益率序列波动较棉花期货价格序列要小,也不服从正态分布,分布呈尖峰厚尾状,接下来需要进一步检验棉花期货价格收益率序列的平稳性与异方差性,并进行相关的统计检验。

2.2 收益率的统计检验

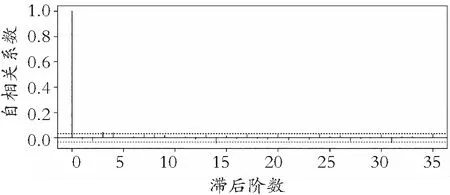

绘制收益率自相关(ACF)图,结果如图4,棉花期货价格收益率序列的自相关系数滞后1阶后就在零附近,且很快衰减到零,结合其收益率时序图,可以看出收益率序列没有明显趋势与周期,可以初步判断棉花期货价格收益率序列为平稳序列。

图4 收益率序列自相关图Fig.4 Autocorrelation diagram of return series

进一步利用ADF (单位根)检验来判断棉花期货价格收益率序列是否平稳。由表4可知,ADF检验的T统计量为-27.08,在1%、5%和10%的显著性水平中,最小的临界值为-2.58,与-27.08相比要大,而且P值小于2.2e-16,小于最小的1%置信水平,棉花期货价格收益率序列是平稳的时间序列。

表4 收益率单位根检验结果Table 4 Unit root test result of the return

对平稳的棉花期货价格收益率序列进行延迟6阶的纯随机性检验。结果为纯随机检验的P值为0.021 3,小于0.05。说明收益率序列不是白噪声序列,即可以对该收益率序列建模并提取有效信息。

通过ARCH效应检验法对棉花期货价格收益率序列进行异方差性检验。由表5可知,棉花期货价格收益率数据延迟12阶和24阶的P值均小于0.01,说明棉花期货价格收益率序列存在高阶异方差效应。

表5 收益率ARCH效应检验结果Table 5 The results of ARCH effect test on return rate

综上可知:棉花期货价格收益率序列是平稳时间序列,但不服从正态分布,具有尖峰厚尾和高阶异方差统计特征。因此考虑棉花期货价格收益率序列服从某非对称分布,例如T分布和广义误差分布等。

2.3 收益率GARCH类模型

为了比较T分布和广义误差分布,哪种分布更能描述棉花期货价格收益率序列的波动特征,基于T分布和GED分布,分别拟合GARCH、GARCH-M、EGARCH、MS(2)-GARCH和MS(3)-GARCH 5个模型。得到上述5个模型在两种不同分布下的AIC、BIC值和对数似然值,结果如表6所示。基于T分布的GARCH类模型的AIC和BIC值比基于GED分布的值更小,同时对数似然值更大,所以,GARCH类模型均基于T分布比GED分布更能描述棉花期货价格收益率序列的波动特征。棉花期货价格收益率序列MS-GARCH模型的3种状态会比2种状态的AIC、BIC值小,对数似然值大,所以棉花期货价格收益率序列应该选取3种状态的MS-GARCH模型进行波动率拟合。综合来看,MS-GARCH模型的拟合效果是最好的。

表6 各种GARCH 类模型拟合效果比较Table 6 Comparison of fitting effects of various GARCH models

表7 GARCH模型参数估计结果Table 7 Fitting results of GARCH model

表8 GARCH-M模型参数估计结果Table 8 Fitting results of GARCH-M model

表9 EGARCH模型参数估计结果Table 9 Fitting results of EGARCH model

lnht=0.001 8+0.033 9(|yt-1|-E|yt-1|)+

0.993 7yt-1+0.150 7lnht-1

EGARCH 模型参数β=0.993 7>0,说明棉花期货价格收益率序列存在反杠杆效应;当出现“好消息”时,会对期货收益率带来一个 1.027 6 倍的冲击,而出现“坏消息”时,则带来 0.959 8倍的冲击,说明“好消息”比等量的“坏消息”产生更大的波动。

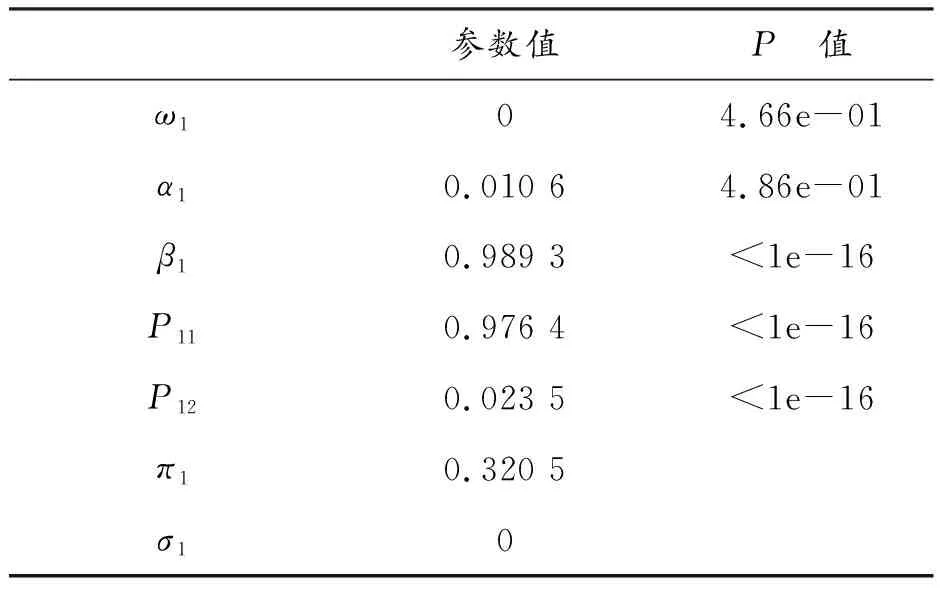

表10 MS-GARCH模型状态1的参数估计结果Table 10 Fitting results of MS-GARCH model state 1

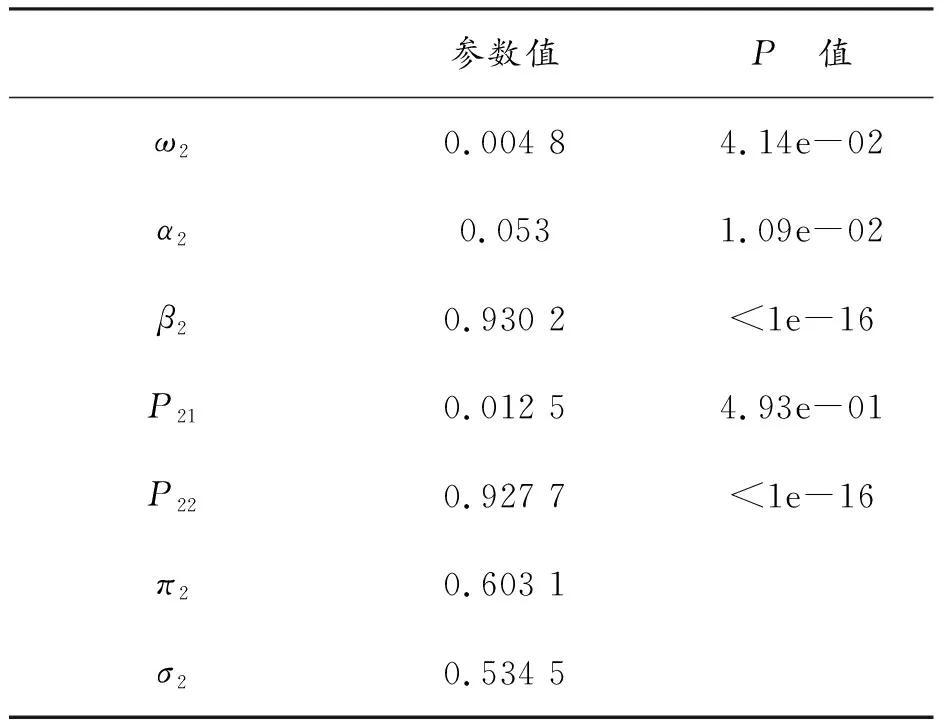

表11 MS-GARCH模型状态2的参数估计结果Table 11 Fitting results of MS-GARCH model state 2

表12 MS-GARCH模型状态3的参数估计结果Table 12 Fitting results of MS-GARCH model state 3

对4种GARCH 类模型的残差进行ARCH-LM 检验,得表13。各模型残差滞后7阶统计量的P值都大于0.05,说明4种模型残差均不存在ARCH 效应,基于T分布的GARCH类模型成功提取了收益率序列的异方差性。

表13 各种GARCH 类模型残差ARCH-LM检验Table 13 ARCH-LM test for residuals of GARCH models

3 结论与建议

3.1 结 论

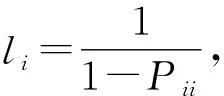

选取棉花CF999,从2008年1月2日到2021年9月6日共3 330个期货日收盘价格数据进行分析。因原序列不平稳,处理后得棉花期货价格收益率序列。由自相关图、J-B统计量、ADF检验统计量,得到棉花期货价格收益率序列是平稳时间序列,但不服从正态分布,有尖峰厚尾和高阶异方差的统计特征,所以考虑收益率序列服从某非对称分布并建立GARCH类模型。基于学生T分布和广义误差分布分别构建 GARCH(1,1)、GARCH(1,1)-M、EGARCH(1,1)、MS(2)-GARCH(1,1)和MS(3)-GARCH(1,1) 5个模型对棉花期货价格收益率序列进行波动特征研究。结果表明:T分布比GED分布更能描述棉花期货价格收益率序列的波动特征;外部冲击会加剧棉花期货市场的波动,过去的波动变化会对未来的变动产生显著正向作用;棉花市场不是"高风险、高回报"产业;棉花期货价格收益率序列不存在杠杆效应;MS(3)-GARCH(1,1)模型拟合效果最优,低波动状态收益率序列会以97.64%概率在下一时刻保持低波动状态,当处于低波动状态时,会大概有42.37 d的持续期,其次为中波动状态,当处于中波动状态时,会大概有13.83 d持续期,高波动状态的持续概率最低,持续期最短,只会持续平均2.12 d,而且会以47%的概率从高波动状态转换为中波动状态。

3.2 建 议

做好棉花期货价格预警机制。棉花期货价格收益率存在波动聚集性,及时关注棉花期货价格变化,在波动发生前期采取有效措施,有利于控制棉花期货价格波动,避免棉花期货价格大波动造成的整个棉花产业链的损失。

完善棉花市场的公开信息建设。政府应及时发布棉花相关价格信息,减少信息不对称,防止投资者在棉花大幅波动时出现投机行为,增强棉花市场投资者的理性交易。

投资方面,本着理性投资的原则,棉花期货市场不是高风险高回报行业,要紧密关注棉花期货市场风险信息,发现风险较大时不要抱侥幸心理,及时止损。