中日韩“新三角”贸易格局研究

2022-10-13马慧莲康成文

马慧莲 康成文

摘要:区域经济合作日益成为推动各国经济发展的主要动力,RCEP的签署为中日韩三国双边经贸合作的扩大发展提供了有效的框架机制,中日韩应借此契机进一步拓展合作的深度和广度,积极构建中日韩“新三角”贸易格局,达到“1+1+1>3”的效果。本文客观阐述了中日韩贸易的发展现状和贸易结合度变化,通过运用UNcomtrade数据和指数测算相结合的方法,分析中日、中韩、日韩双边贸易商品结构及其产业内贸易程度,并从中日韩比较优势差异以及贸易互补性的角度,揭示了中日韩三角贸易的潜力。

关键词:中日韩;“新三角”贸易格局;产业内贸易;经贸合作

一、引言及文献综述

在逆全球化思潮和贸易保护主义抬头的背景下,中、日、韩三国之间“新三角”贸易格局的重要性日益凸显。中国、日本和韩国作为世界经济大国和强国已成为亚太经济的重心,并已成为引领世界经济的重要增长极。中、日、韩三国的人口总数16亿,占东亚人口70%和世界人口的21%左右,中、日、韩三国经济总量近21万亿美元,约占东亚经济总量的90%和全球的24%。三国经济水平的不断提升极大促进了世界经贸合作量的增加和规模的扩大。虽然,中、日、韩三国之间已经形成了长期的经贸合作关系,但三国之间的区域经济一体化程度还处于较低水平,目前只有中韩两国签署了自由贸易协定(FTA),由于一些政治、历史、经济等问题,中国大陆和日本以及韩国与日本之间尚未建立FTA,严重阻碍着中、日、韩三国经贸合作的深入发展。2020年RCEP(区域全面经济伙伴关系协定)的签署为中、日、韩自贸区的谈判以及三国之间经贸合作的扩大发展提供了新的契机和平台。

国内外关于中日韩贸易的研究成果比较丰富,大多研究集中在中日韩自由贸易协定的影响(JinHJ,2006)、挑战与前景(金川,2019;褚婷婷等,2021),学者们探讨了中国、日本和韩国政府提出的区域经济一体化的影响(ChiangMH.,2013)。可以说,中国作为全球和地区制造业中心的崛起对日本和韩国等东北亚经济体有着重要的影响。中国与日本和韩国的贸易相对重要性一直在迅速增长,这在很大程度上得益于中国崛起为地区性生产基地,以及中国与邻国之间贸易结构的变化。事实上,近年来,中国一直是东北亚贸易相互依存的主要推动力。中国、日本和韩国之间强大的经济联系和互补性预示着东北亚三国的进一步一体化,建立中日韩三边贸易关系为通过贸易和投资提升三国整体增长潜力提供了新的机遇(ChanS,KuoC.C.,2005)。随着RCEP的谈判及落地,学者们着重研究RCEP下中日韩经贸合作机遇与前景(谭红梅,王琳,2022),探讨区域全面经济伙伴关系(RCEP)会对中日韩三国经贸合作的有利之处,以及研究RCEP的贸易和收入效应对中国和韩国的启示(LiQ,MoonHC.,2018)。然而,中日韩之间自由贸易的深入发展,依然存在包括政治、安全、经济、外部因素等诸多阻力(周永生.2020),导致中日韩“新三角”经贸合作格局注定是一个漫长的过程。

事实证明,中、日、韩三国经贸合作的扩大发展,不仅有利于促进三国的对外经贸发展以及三国间的经贸关系持续稳定扩大发展,还对推动亚太地区乃至全球经贸合作的稳定和扩大发展都具有重要意义。但目前中日韩三国之间仍存在许多悬而自由贸易协定(FTA)背后的经济意义及阐述对未来未决的问题和障碍,中日韩三国经贸合作发展潜力仍然没有得到充分发挥,建立中日韩“新三角”贸易格局仍然是一个长期愿景。鉴于此,本文客观阐述了中日韩贸易的发展现状和贸易结合度变化,通过运用UNcomtrade数据和指数测算相结合的方法,统计分析中日、中韩、日韩双边贸易商品结构及其产业内贸易水平,通过比较优势指数以及贸易互补性指数测量中日韩三国之间的贸易潜力,明确中日韩双边产业内贸易的变化及趋势,为早日建立中日韩“新三角”贸易格局以及未来形成中日韩“小三角”与中美欧“大三角”的双循环联动模式提供理论和实践依据。

二、中日韩三国双边贸易的发展及贸易结合度的变化

(一)中日韩三国双边贸易的发展

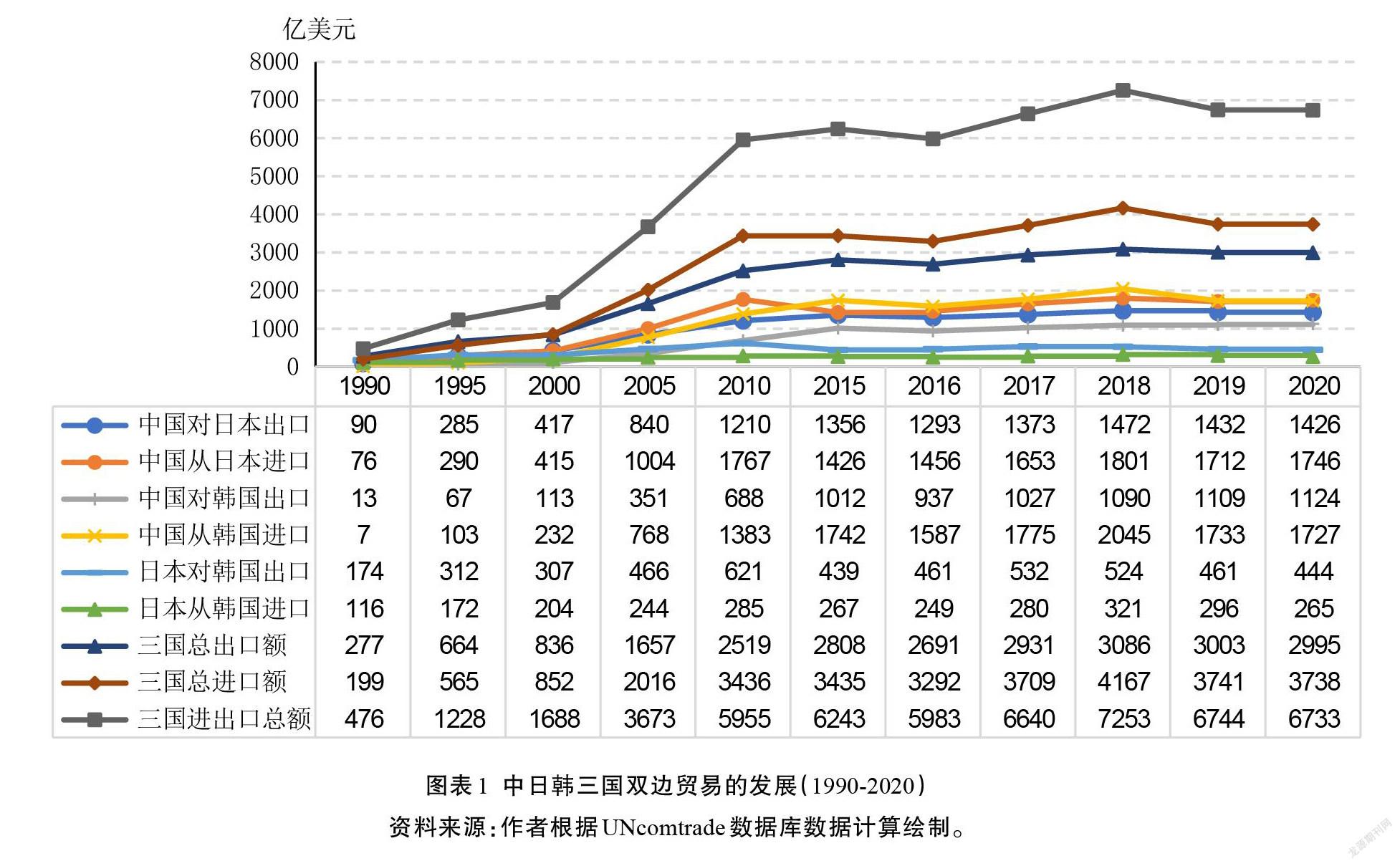

中日韩三国双边贸易的发展具有贸易规模大、增长较快和相对稳定、贸易逆差大等特点。从2015年以来的最近6年的贸易统计数据看,虽然2018年以来中日韩三国双边贸易受中美贸易摩擦和新冠肺炎疫情的影响出现明显下滑,但贸易总量的年均增长率达到了2.3%,出口年均增长率和进口年均增长率分别为3.1%和1.8%;年均贸易量达到6599亿美元,三国贸易收支逆差总额达到了-761亿美元。日本是三國双边贸易中最大的贸易顺差国,其年均顺差额达到197亿美元,中国是最大的贸易逆差国,其年均逆差额达到了-959亿美元(见图表1)。

中日韩不仅是世界主要贸易大国,也是彼此重要的贸易伙伴。据中国海关总署统计,2020年中日的进出口总额为2.2万亿元,中韩的进出口总额为1.97万亿元,日本和韩国在中国贸易伙伴排名中分别排名第四位和第五位;据KoreaCustomsandTradeDevelopmentInstitution公开的信息显示,2021年前6个月,韩中双边贸易额达到1404.45亿美元,约占韩国进出口总额的四分之一,在韩国的对外贸易关系中,中国依然稳居韩国第一位,而日本位居第三位,韩日的双边贸易额占韩国进出口总额的6.88%;而中国和韩国分别位于日本的第一和第三位,据日本海关的统计数据显示,2021年1-4月,日本对中国和韩国的进出口总额分别为1134.6044亿美元和276.3747亿美元,占日本进出口额的23.33%和5.68%;在新冠肺炎疫情冲击下,日本经济全面萎缩,但中日贸易逆势增长,从日本财务省发布数据可以看出,2020年日本出口额同比下降11.1%,而日本对中国的出口额却同比增长2.7%,至此,中国已连续13年成为日本第一大贸易伙伴。中日韩三国双边贸易总额以及总逆差额的扩大和持续,意味着中日韩三国之间的贸易循环及贸易市场相对稳定,同时,中日韩之间大逆差额的存续意味着中日韩贸易循环与其它区域经济体和贸易循环之间的联系和影响密切。

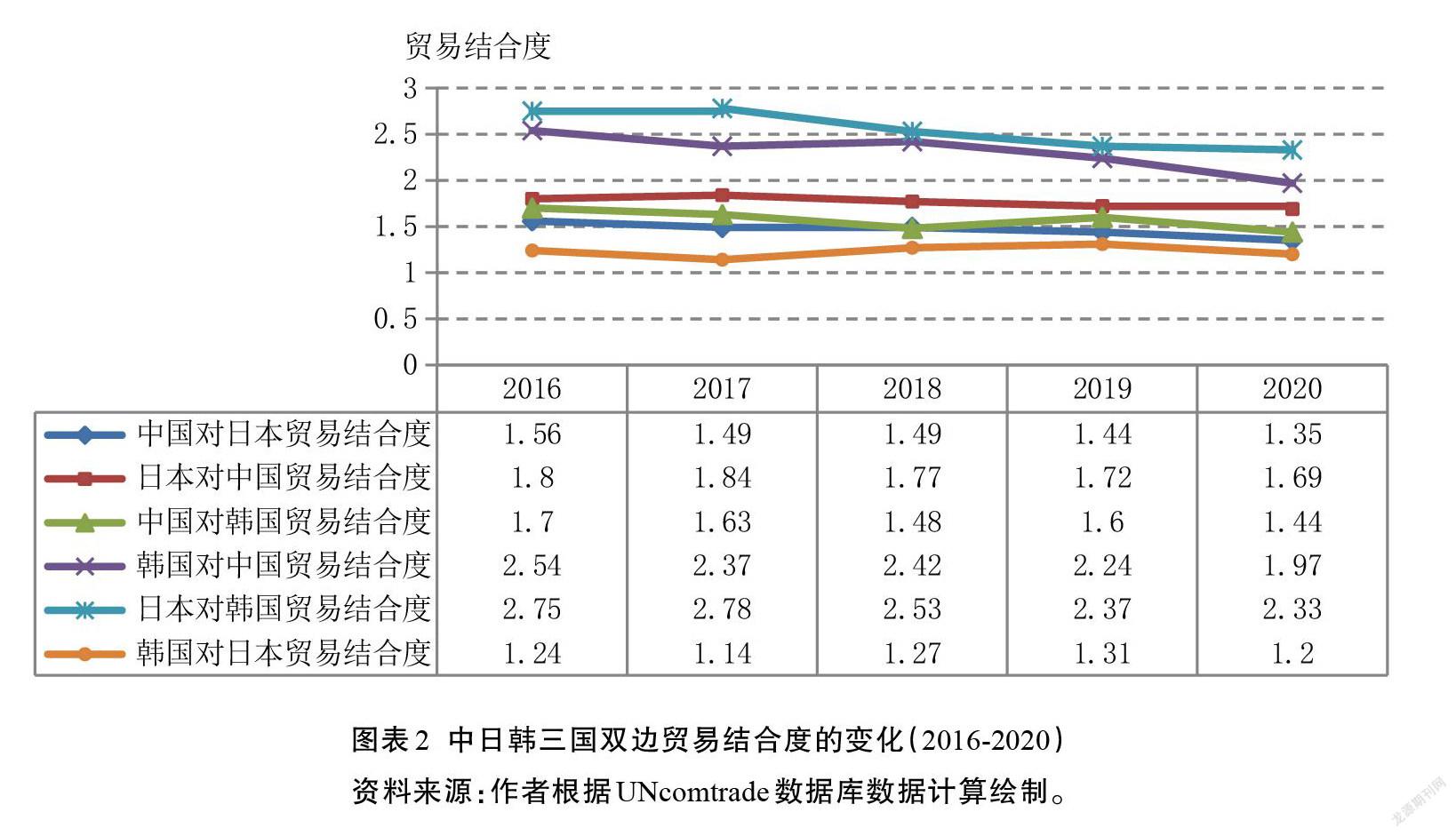

(二)中日韩三国双边贸易结合度的变化

贸易当事国之间贸易联系的密切程度通常用贸易结合度指数来衡量。贸易结合度指数(DegreeofTradeLinkage,DTL)也称贸易密集度,是指一国对伙伴国的出口值占该国出口总值的比例与该伙伴国的进口值占世界进口总值的比例之比,贸易当事国贸易关系越密切,该比值就会越大。

计算公式为:

贸易结合度指数DTLab=(Xab/Xa)/(Mb/Mw)()1

公式(1)中:Xab为国家a对国家b的出口值,Xa为国家a出口总值,Mb为国家b进口总值,Mw为世界进口总值;DTLab属于衡量国家a对国家b贸易依存度的一个比较综合性的指标,当DTLab大于1,说明国家a对国家b之间的贸易关系密切,反之,当DTLab小于1,说明国家a对国家b贸易联系的程度低。

利用公式(1)计算中日韩三国之间最近5年,即2016—2020年的双边贸易结合度指数,结果如图表2所示。

从图表2中日韩三国双边贸易结合度的变化数据中可以看出,三国之间的双边贸易密集度数值均大于1,表明彼此贸易关系密切。日本对韩国贸易密集度最高,均在2以上,但近5年总体上呈较明显的下降趋势,其原因主要是近年发生的日韩贸易摩擦,以及与此相关的日本不断拓宽其出口市场。处于第二位的是韩国对中国的贸易结合度,虽有所下降,但韩国和中国之间的贸易往来仍然紧密。中国与日、韩两国的贸易密集度均略呈下降趋势,其主要原因是基于世界新冠疫情蔓延的经贸合作的萎缩。综合以上分析可知,中日韩三国对彼此都很重要。三国已形成相互依存、紧密联系的经贸关系,从世界经贸合作的发展及趋势看,这种关系不会有较大的改变,中日韩三国双边贸易合作的规模还会不断接连扩大。

三、中日韩三国双边贸易商品结构及产业内贸易分析

(一)中日双边贸易商品结构及产业内贸易分析

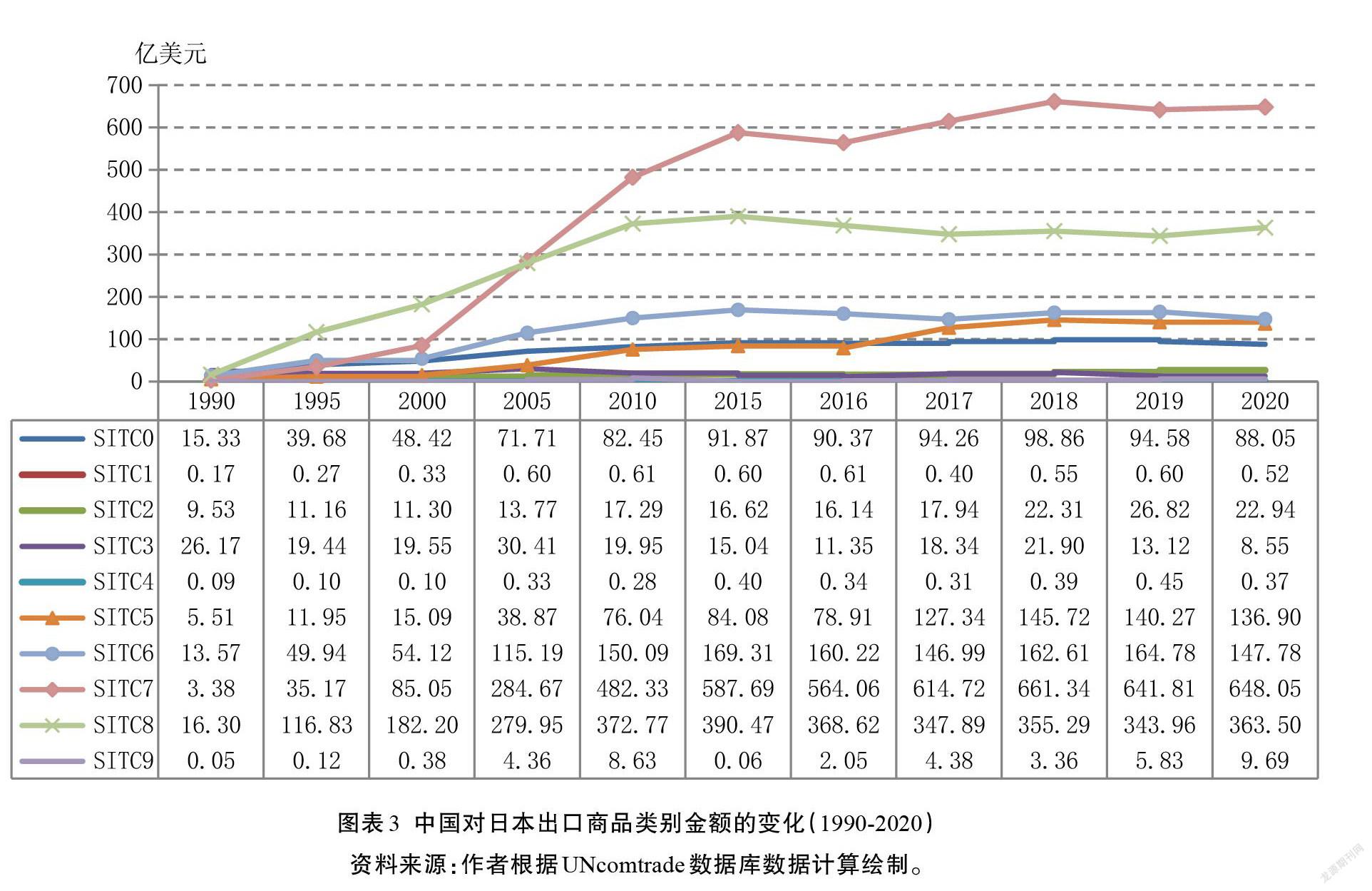

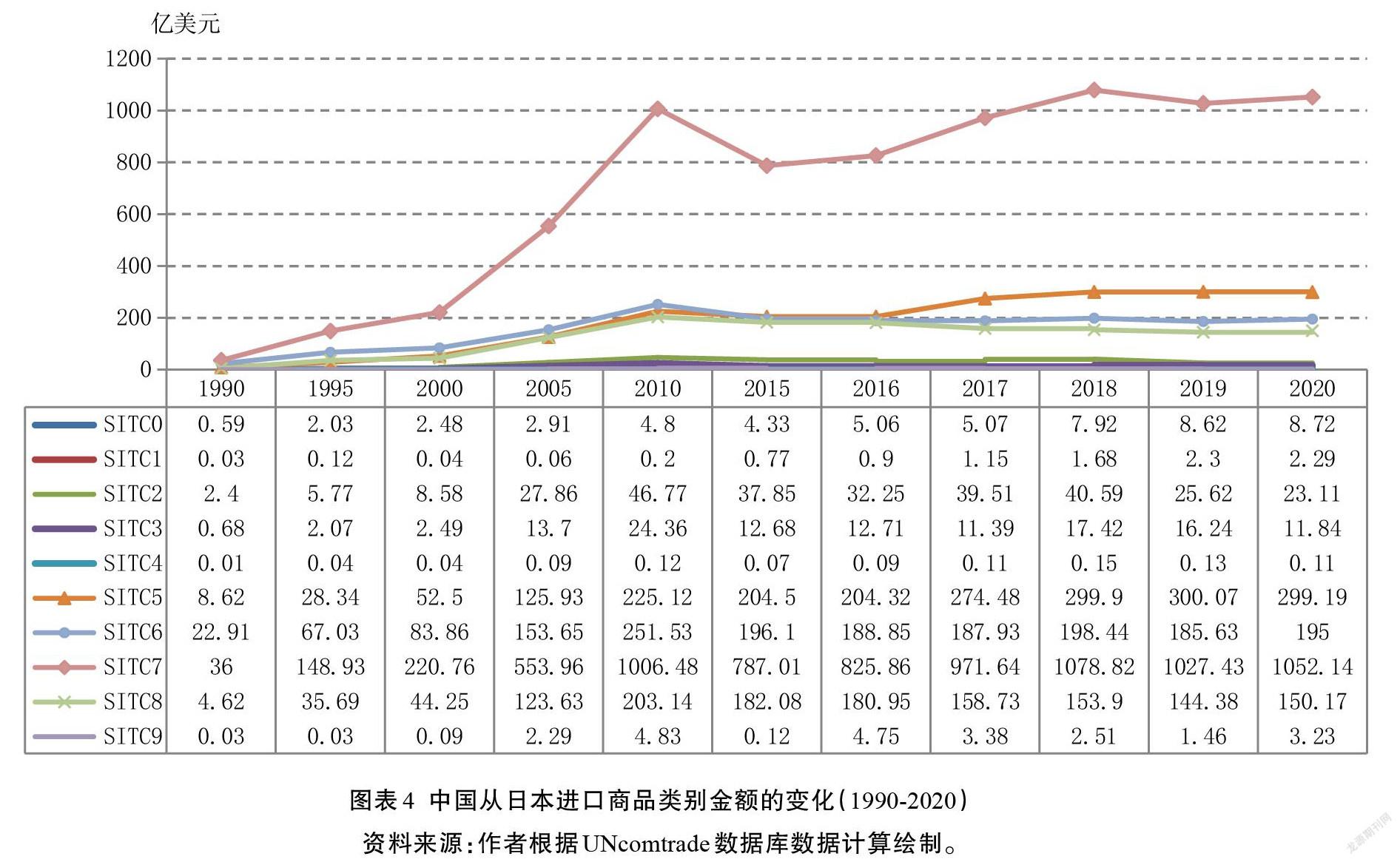

对双边贸易出口(进口)商品结构的分析通常是用一国对另一国各类产品的出口(进口)值占该国对另一国总出口(进口)值的比例来衡量。为了统一口径,本文统一采取联合国贸易数据库(UNCOM-TRADE)数据,按联合国国际贸易标准分类(SIT-CRev.1)对贸易产品分类。利用Excel软件计算整理中日双边贸易各部门商品类别金额的变化,如图表3和图表4所示。

从图表3和图表4可以看出:中国对日本出口主要集中在SITC7、SITC8及SITC6三部门,这三部门的总占比达到80%以上,其中SITC7部门高达50%以上;中国从日本的进口主要集中在上述三部门再加上SITC5部门,2015—2020年,该四部门商品的进口占比均值高达96.4%,其中,SITC7部门商品占比均值为58.5%、SITC5部门商品占比均值为16%。

从上述分析中可以看出,中国对日本出口的商品(产业)与中国从日本进口的商品(产业)有重合的情形,这种国际贸易双方之间就同一产业的商品所进行的交换称之为产业内贸易。衡量双方产业内贸易水平的指数称为产业内贸易指数(IndexofIntra-industryTrade,IIT),其计算公式为:

公式(2)中,Xi代表i产业的出口值,Mi代表i产业的进口值,指数值通常是介于0到1之间,取值越高,表明产业内贸易水平越高,反之水平越低,而两个边界值表示为:当指数等于1时,达到最大值,即全部贸易都是同产业贸易,但这种情况仅当两国彼此进出口相等时才能出现;若指数值等于0,达到产业内贸易水平取最低值,说明此时两国之间没有产业内贸易。

利用公式(2)和图表3和4中的统计数据,计算中日产业内贸易指数所得的结果,如表1所示。从表1中可以看出,中日贸易主要部门产业内贸易指数都比较高,其中最高的属SITC6部门“按原料分类的制成品(基础制品)”,近六年都在0.9左右,其次为SITC7“机械及运输设备”,近六年达到0.7以上,SITC5和SITC8部门近六年均达到0.6以上。如此高的产业内贸易指数,凸显了中日两国在多种产品上具有互补性贸易需求,两国双边贸易商品结构也因此具有高度的相似性。从中日双边贸易前五位商品贸易额及其占比看,如表2所示,占中日双边贸易额前两位的商品均为SITC71部门和72部门商品,合计达40%以上,可见中国对日本进出口的贸易商品结构极为相似,相互贸易以工业制成品为主;其他商品进出口略有不同,中国对日本的出口排在第三位的是服装,中国从日本进口第三位则是运输设备。

(二)中韩双边贸易商品结构及产业内贸易分析

近些年,中韩两国交往十分密切。自从中韩自贸协定签署以来,不仅给两国企业带来前所未有的新经贸发展机遇,也推動了中韩两国经贸合作的稳定、深化发展。随着中韩贸易规模不断扩大,中韩双方都在积极推动本国产业结构升级,也在逐渐优化两国贸易结构。

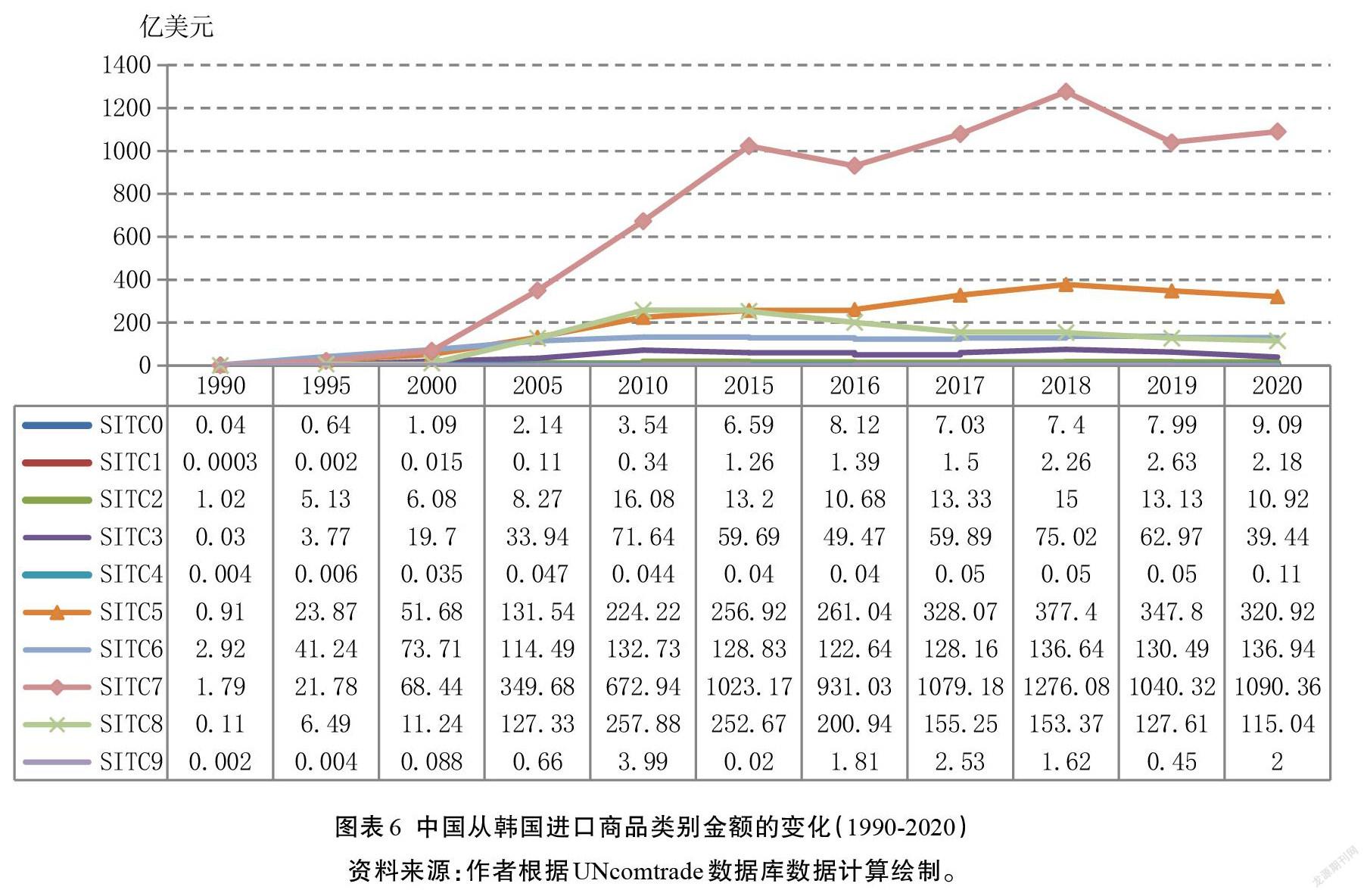

从图表 5 可以看出,中国对韩国的出口商品主要 集 中 在 SITC7、SITC8、SITC6、SITC5 部 门 ,其 中SITC7 部门所占比重最高,接近 50%;而从图表 6 可以看出,中国从韩国进口的商品也主要集中在这四个部门,其中 SITC7 部门的占比高达 60%。这些意味着在中韩双边贸易中该四个部门的产业内贸易程度都比较高。如表 3 所示,中韩双边贸易的主要贸易商品结构及其产业内贸易程度与中日双边贸易特征非常相似。但在最近六年中,产业内贸易程度最高的是SITC8部门“杂项制品(其他制造业制品)”,指数均值为0.89,其次依次为SITC6、SITC7和SITC5部门商品,指数均值分别为0.84、0.65和0.53。

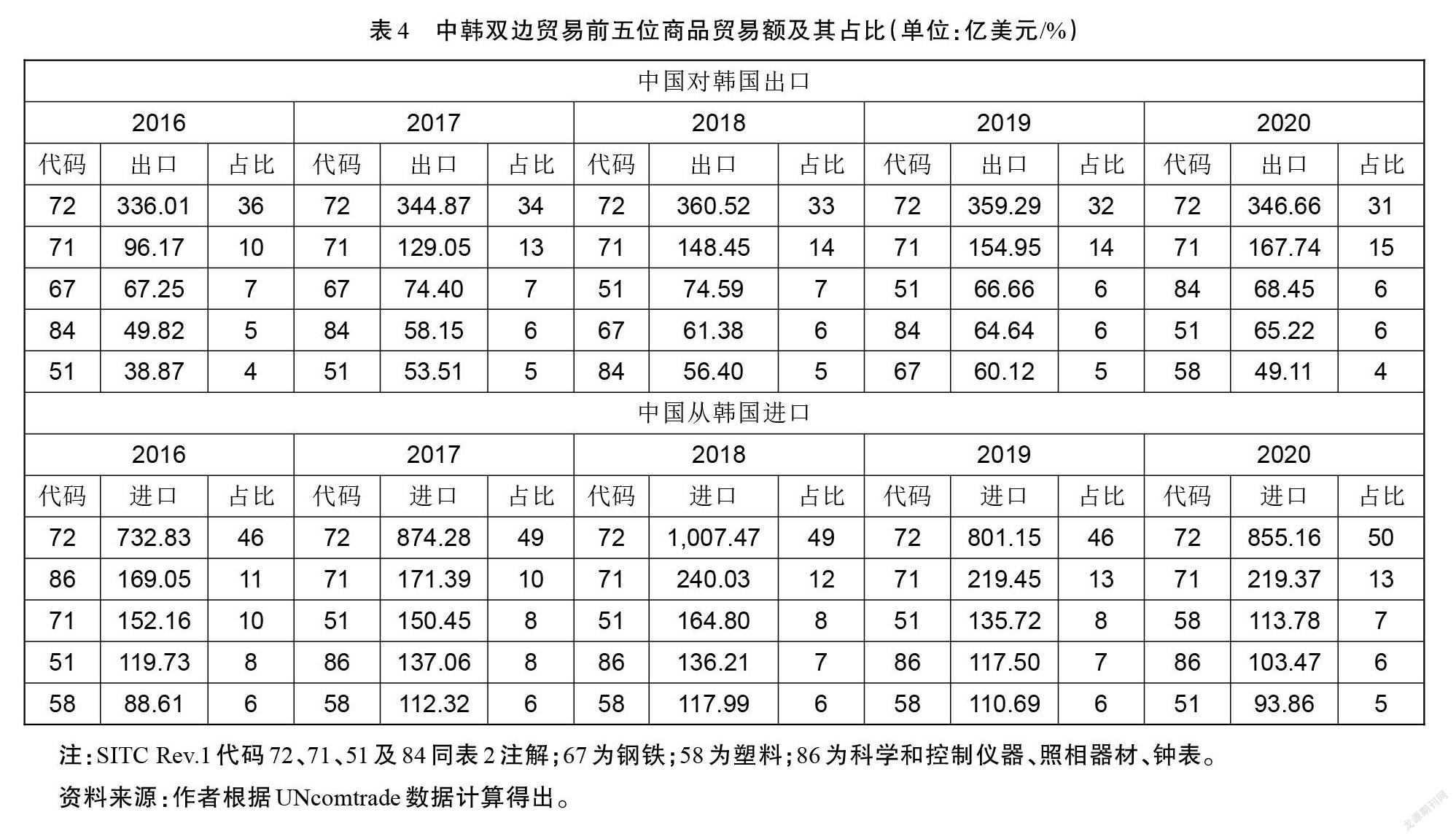

从表4“中韩双边贸易前五位商品贸易额及其占比”可以看出,中国对韩国出口的主要商品是电力机械、仪器和设备、一般机械、服装、化工产品、塑料制品等五大类,这五大类商品出口占对韩出口总额的60%以上,成为推动中国对韩国出口增长的主要因素,其中,所占比重最大的是电力机械、仪器和设备,占30%以上;而中国从韩国进口的产品中,前五类主要是电力机械、仪器和设备、一般机械代码、塑料制品、科学和控制仪器、照相器材、钟表和化工产品,这些产品的进口占从韩国进口总额的80%以上。这些中韩双边贸易现状特征表明,中韩双边贸易往来集中度高,产业内贸易程度高。

(三)日韩双边贸易商品结构及产业内贸易分析

有史以来,日韩两国之间的贸易关系密切,双边贸易规模较大,相互间的经贸依赖度较高。但在频繁的贸易往来中也会发生贸易摩擦,特别是2019年发生的日韩贸易争端,导致两国贸易关系恶化,双边贸易额明显下滑。2019年日本对韩国出口较上年下降近12%,对韩进口下降8%。

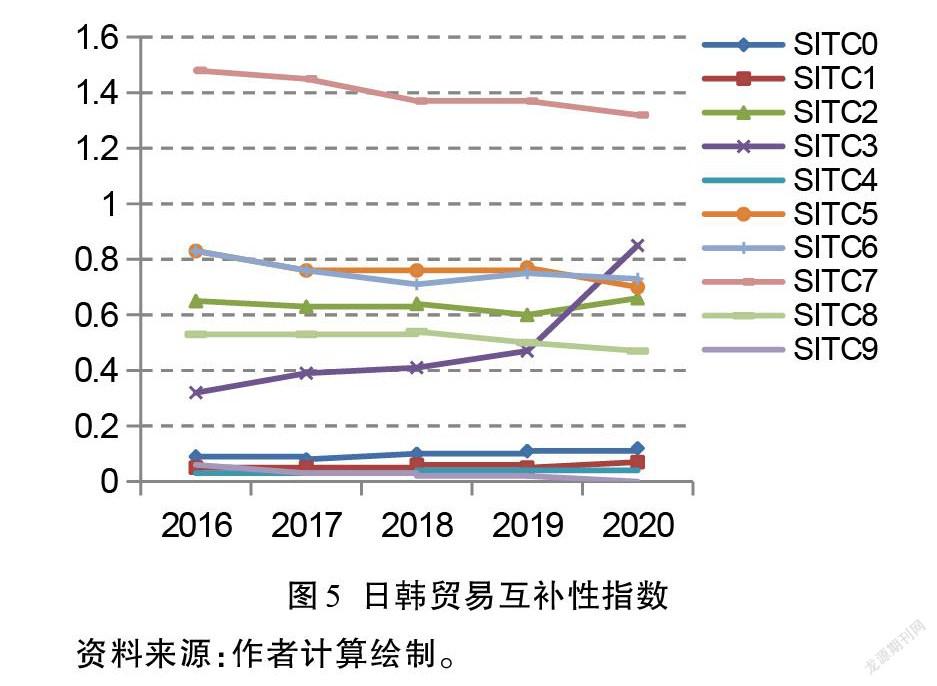

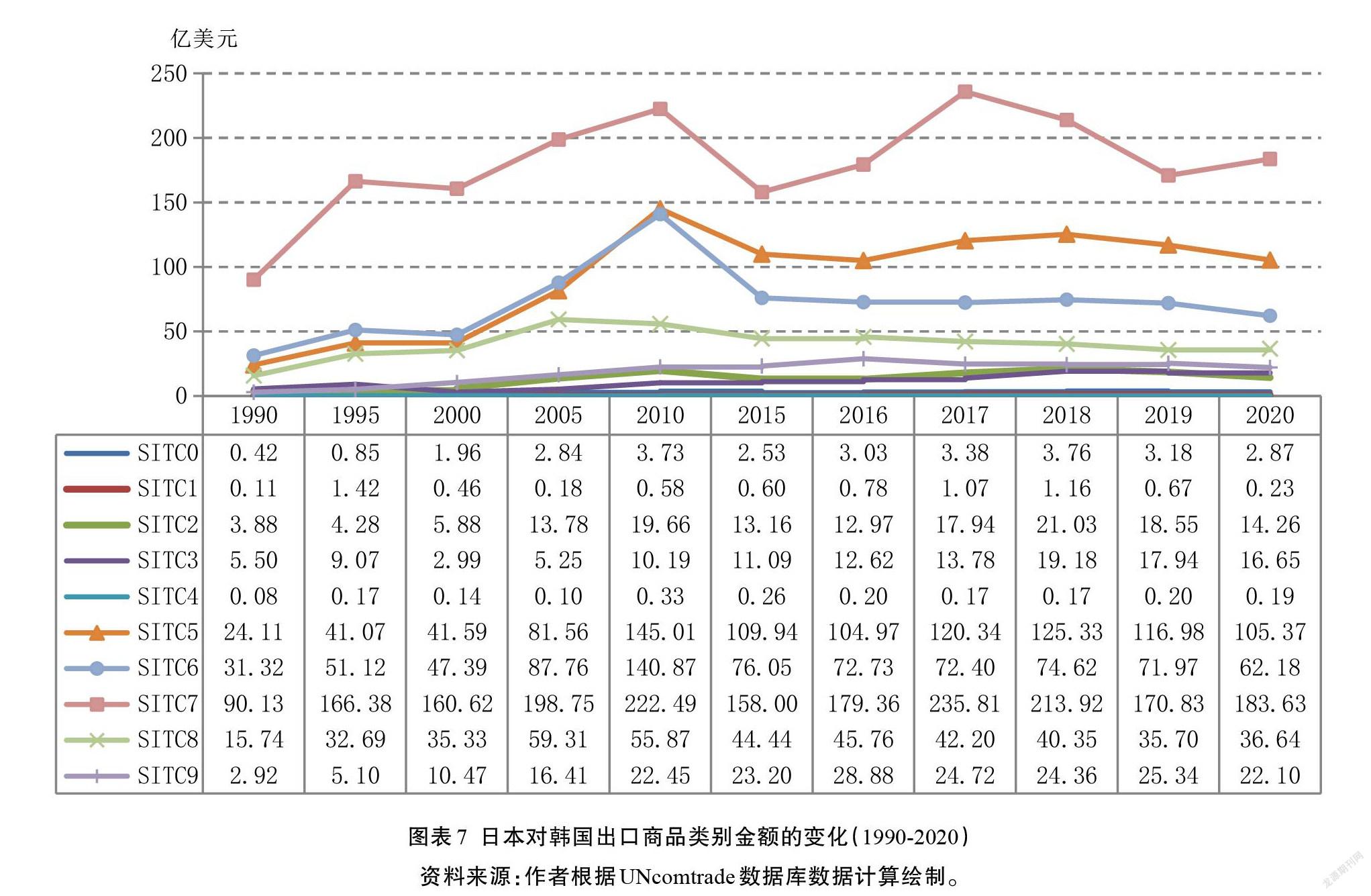

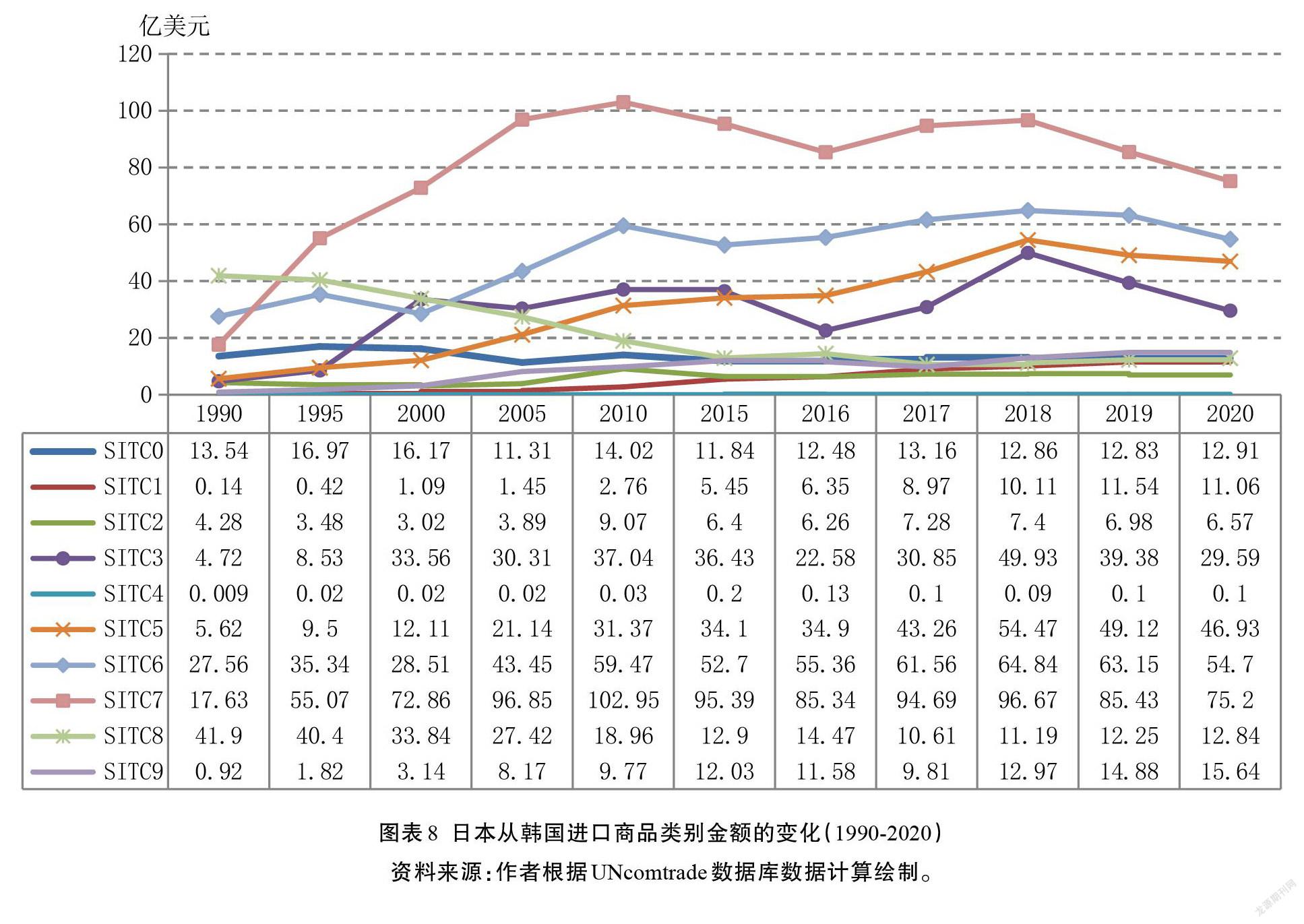

从图表7日本对韩国出口商品类别金额的变化中可以看出,日本对韩国的出口与中国对韩国的出口商品结构极为相似,也是主要集中在SITC7、SITC8、SITC6、SITC5部门,其中SITC7部门所占比重最高,SITC5部門排在第二位。而日本从韩国的进口,如图表8所示,主要集中在SITC7、SITC6、SITC5、SITC3部门,其中SITC7部门所占比重最高,其次为SITC6部门。

日韩两国之间存在大量的产业内贸易,如表5所示,在日韩贸易的主要产业内贸易中产业内贸易指数最高的部门也是SITC6部门,近六年已达到0.9以上。在最近五年的日韩双边贸易前五位商品贸易额及其占比中,如表6所示,SITC71和SITC72部门商品所占比重都排在前两位,SITC67部门商品均排第三位。可见,日韩双边贸易商品结构极为相似,工业制成品占比最大,这也充分反映了日韩两国在资源禀赋和技术水平方面的相似性。

四、中日韩贸易互补性及潜力分析

一般情况下,贸易当事国的比较优势差异成为产生贸易结构差异和贸易互补性的基础。贸易双方比较优势的差异越大,其互补性就越大,从而该贸易双方的贸易潜力越大。因此,比较优势指数以及贸易互补性指数被认为测量国家间贸易潜力的重要指数。

(一)中日韩贸易产品显示性综合比较优势分析

一般而言,比较多个国家在某种产业中的比较优势,以及确定一个国家的特定产品出口贸易中的竞争强度,主要采用显示性比较优势指数(Re-vealedComparativeAdvantage,RCA)来测量。其计算公式为:

显示性比较优势指数RCAaj=(Xaj/Xa)/(Xwj/Xw)(3)

公式(3)中,Xaj表示a国j产品的出口值,Xa表示a国的出口总值,Xwj表示世界j产品的出口值,Xw表示世界出口总值。当RCAaj>1,表明a国j产品在世界经济中具有显示性比较优势,其数值越大,比较优势越明显;若RCAaj<1,则表明a国j产品在国际市场上不具有比较优势,约接近于0,比较劣势越明显;而当指数值等于1,比较中性。

RCA指数主要侧重于一国的出口绩效,可以反映一个国家或地区某种产品的出口在世界出口中是否具有比较优势,但却没有考虑进口的作用。为了更全面地测量一国在国际市场上的比较优势,还可以采用显示性比较劣势指数(RevealedCompara-tiveDisadvantage,RCDA)以及显示性贸易综合比较优势指数(RelativeRevealedComparativeTradeAdvantage,RTA),这两个指数的计算公式分别为:

显示性比较劣势指数RCDAaj=[(Maj/Ma)/(Mwj/Mw)-1]×100(4)

显示性贸易综合比较优势指数RTAaj=RCAaj-RCDAaj(5)

Maj表示a国j产品的进口值,Ma表示a国的进口总值,Mwj表示世界j产品的进口值,Mw表示世界进口总值;RTAaj的值等于RCAaj与RCDAaj的差,其中RCAaj采用Isogaietal.(2002)的计算方法,将RCAaj=[(Xaj/Xa)/(Xwj/Xw)-1]×100。

如果RCAaj指数值大于0,表明j产品的出口在a国出口中所占的比例高于世界该j产品出口总额在世界出口总额中所占的平均比例,则认为a国在j产品上具有比较优势,其值越大,比较优势越强;而当RCDAaj指数值大于0,表明j产品的进口在a国进口中所占的比例高于世界该j产品进口总额在世界进口总额中所占的比例,则认为a国在j产品上具有比较劣势,其值越大,比较劣势越强;如果RCAaj<0,且RCDAaj<0,则说明a国j商品的进出口结构相似,认为a国在j产品上存在产业内贸易;当RTAaj的值越大,认为a国j产品的比较优势越强,反之,则认为比较劣势越强。如果RCAaj、RCDAaj、RTAaj均等于0,将视为不存在比较优势或劣势。

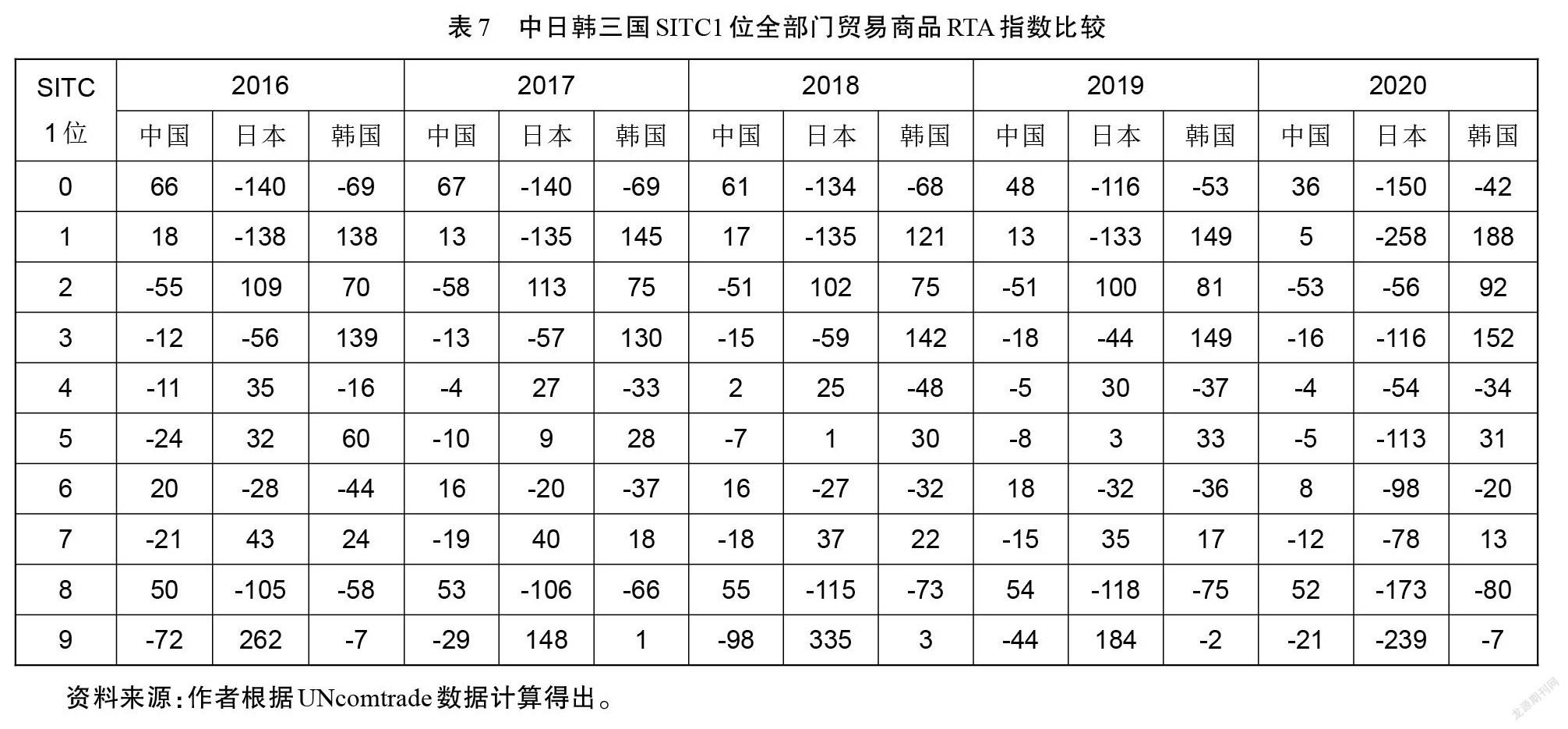

利用上述公式(3)(4)(5)以及UNcomtrade相关统计数据,计算2016—2020年中日韩三国SITCRev.1全部门贸易商品的RTA指数,结果如表7所示。从该表RTA指数比较来看,在2016—2020年的五年间,中国在SITC0、1、6、8部门产品贸易方面具有较强综合比较优势,日本在2016—2019四年间SITC2、4、5、7、9部门贸易产品表现出较强的比较优势,但是到2020年在全球疫情蔓延的背景下出口严重受挫,因此均失去了比较优势。韩国综合比较优势较强的是SITC1、2、3、5、7部门的产品,其中SITC1、3部门产品优势更为明显。通过这些RTA指数分析,可以看出中国在初级产品以及劳动密集型产品上占有优势,而日本相对在技术和资本密集型产品上优势较大,韩国的比较优势更多体现在初级产品和技术资本密集型产品上。

(二)中日韩贸易互补性比较分析

当一国出口的产品结构与另一国进口的产品结构吻合,可以称两国的贸易具有互补性,当事国之间产品结构的吻合度可以通过贸易互补性指数(TradeComplementarityIndex,TCI)来衡量,进而判断两国之间是否有开展贸易的潜在空间。参考PeterDryscale(1967)提出了贸易互补性的分析方法,其计算公式为:

TCIabj=RCAajx×RCAbjm=[(Xaj/Xa)/(Xwj/Xw)]×[(Mbj/Mb)/(Xwj/Xw)](6)

公式(6)中,TCIabj表示j产品在a、b两国之间的贸易互补性,RCAajx表示以出口来测度的国家a在j产品上的显示性比较优势(如上文所述);RCAbjm表示以进口来测度的b国在j产品上的显示性比较劣势;Xaj表示a国和世界j产品的出口值,Xa表示a国的出口值,Xwj表示j产品在世界的出口值;Xw表示世界的出口值;Mbj表示j产品在b国的进口值;Mb表示b国的进口总值。贸易互补性指数值以1为分界点,当TCIabj等于1,表明不存在贸易互补性;若TCIabj值大于1,表明a、b两国在j产品上的贸易互补性较强,指数值越大,互补性越强;而當TCIabj值小于1,结论则相反。

利用公式(6)和UNcomtrade的相关统计数据,计算中日韩三国之间的双边贸易产品的互补性指数,结果如图1—6所示。分析这些图及数据,可以归纳出如下中日韩三国之间的双边贸易产品互补性特征:

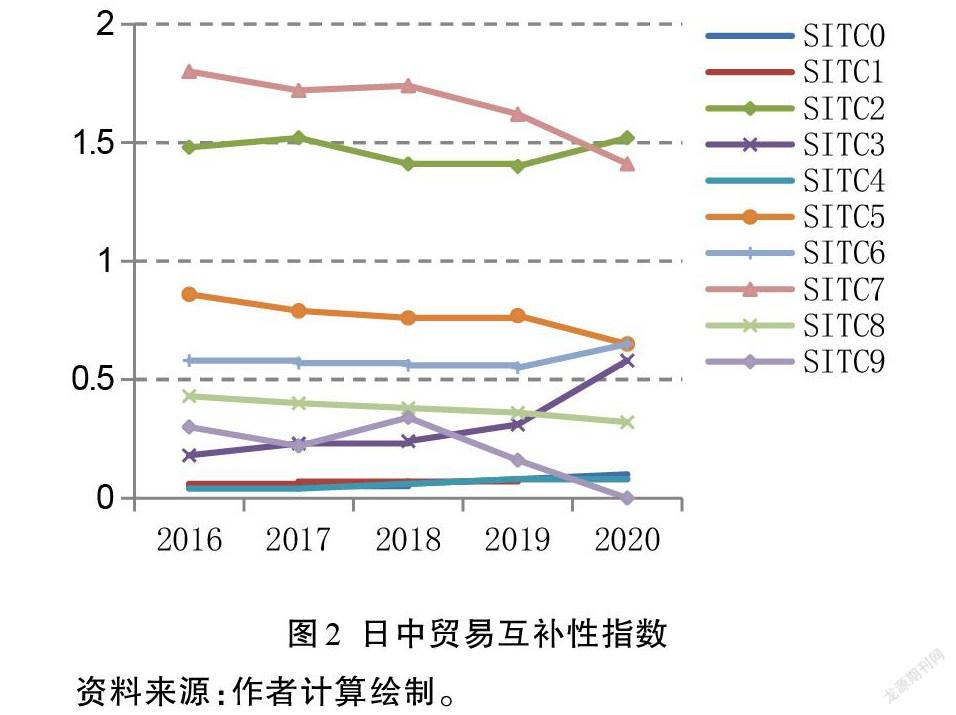

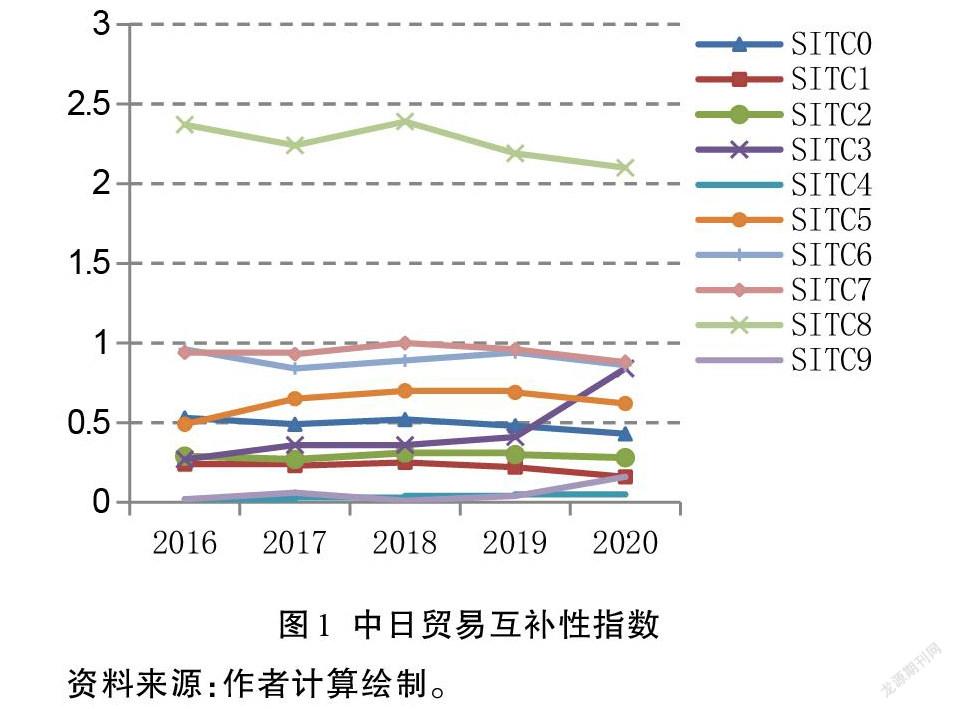

1.中日两国产品贸易互补性分析。中国对日本的贸易方面:如图1所示,中国对日本的贸易中互补性最强的部门产品是SITC8类“杂项制品(其他制造业制品)”,其TCI值虽然于2018年以来呈下降趋势,但仍在2以上,说明中国在该类商品上与日本具有很强的贸易互补性以及对日本市场的出口依赖性最大;SIT6类和SITC7类产品的TCI指数都接近于1,而其他部门产品的互补性指数都远小于1,说明这类产品的贸易互补性均偏弱。

日本对中国的贸易方面:如图2所示,日本对中国的贸易中互补性最强的部门产品分别是SITC7类和SITC2类产品,其TCI值均远大于1。但是近年来,SITC2的TCI值呈上升趋势,而SITC7的TCI值呈下降趋势,其主要原因可以简单地概括为基于中国技术水平的提高和市场对原材料需求的扩大以及在全球疫情蔓延的背景下相关产品出口量及生产量的萎缩等。但是很难否定,中国在SITC2、SITC7等原料及核心技术方面的对日进口贸易的依赖性(即日本在SITC2、SITC7等部门产品贸易方面对中国的依赖性)及其延续性。此外,其他部门贸易产品的TCI值都小于1,说明这类产品的贸易互补性均偏弱或不明显。

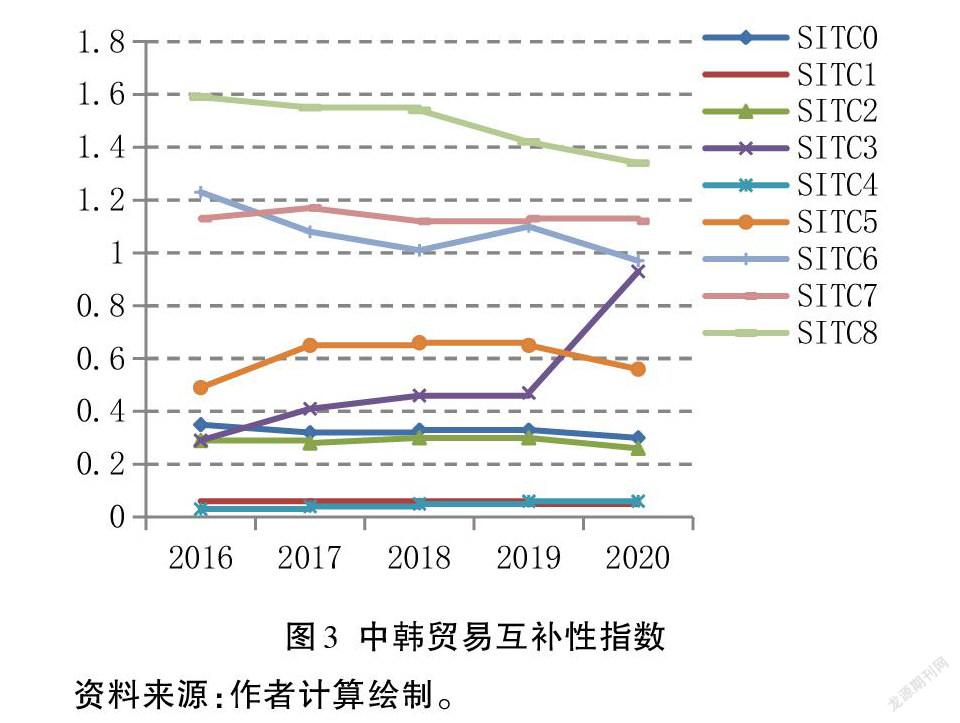

2.中韩两国产品贸易互补性分析。中国对韩国的贸易方面:中韩两国的贸易长期处于稳定、互补的状态,但不同产业的互补性却存在着很大的差异。如图3所示,中国对韩国的贸易中TCI值大于1的部门和产品从大到小依次为SITC8类、SITC7类、SITC6类产品,其中,SITC8类产品的TCI值呈下降趋势、SITC7类产品的TCI值相对较稳、SITC6类产品的TCI值有较大波动。此外,其他部门贸易产品的TCI值均小于1,说明这些产品的贸易互补性均偏弱或不明显。

韩国对中国的贸易方面:如图4所示,韩国对中国的贸易产品中,TCI值在1以上的从高到低的贸易产品依次为SITC3、SITC7和SITC2,其中,SITC3类产品的TCI值的波动幅度最大,其值在2020年已高达2.49,比2019年上升近1倍;SITC7类产品的TCI值呈下降趋势,SITC2类产品的TCI值相对较稳,略呈上升趋势。其他部门贸易产品的TCI值均小于1,其贸易互补性偏弱或不明显。

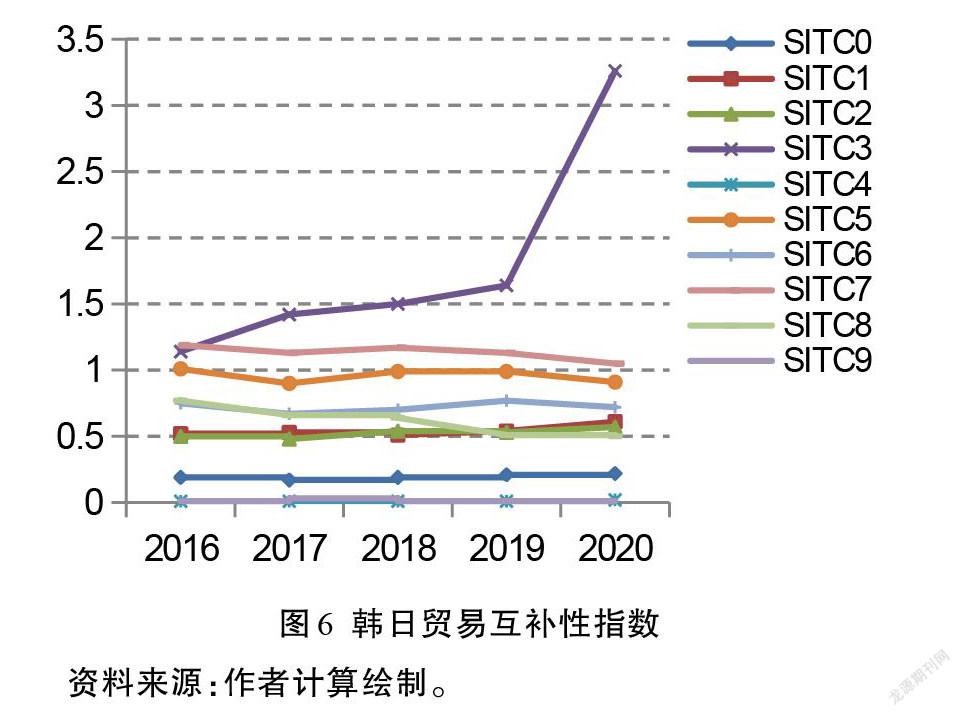

3.日韩两国产品贸易互补性分析

日本对韩国的贸易方面:如图5所示,在日本对韩国的贸易中,只有SITC7类产品的TCI值在1以上,而其他产业的TCI值都远小于1,说明日本在该类商品上与韩国具有很强的贸易互补性以及对韩国市场的出口依赖性较大,而其他部门产品的贸易互补性偏弱或不明显。但是,也观察到SITC3类“矿物燃料、润滑油及有关原料”的TCI值的上升速度快,2020年其值已达0.93。

韩国对日本的贸易方面:如图6所示,韩国对日本的贸易产品中TCI值在1以上的产品是SITC3和SITC7。其中,SITC3类产品的TCI值呈上升趋势,并在2020年上升迅速,其值已高达3.26,比2019年上升近1倍,这一点和韩国对中国的贸易互补性非常相似;SITC7类产品的TCI值呈下降趋势,这一点也与韩国对中国的贸易互补性非常相似。

综上所述,中国对日本和韩国市场出口结构极为相似,对两国的出口依赖性最大的都是SITC8类产品,其主要原因是中国在产品制造方面具有显著的比较优势,而日韩两国在该类产品和诸多产品制造方面进行了外包转移,由中国进行了承接。日本对韩国市场的出口依赖性最大的产品是SITC7类产品,对中国市场的出口依赖性最大的也是SITC7类产品,其次是SITC2类产品。韩国对中国和日本出口依赖性最大的同样是SITC3类产品,其次是SITC7类产品。韩国对中国和日本出口SITC3类产品的优势尤其是在2019年以来显著上升。总体来看,在中日韩三国的双边贸易互补性中,SITC7类产品的贸易互补性指数值除了在中国对日本的贸易以外均大于1,可见“机械和运输设备”贸易在中日韩三国双边贸易中有着举足轻重的地位。此外,第2、3、6、8类产品在中日韩三国双边贸易中具有较强的贸易互补性。

五、结论及政策建议

(一)主要结论

本文通过现状统计分析中日韩双边贸易的发展及其贸易结合度、贸易商品结构和产业内贸易、显示性贸易综合比较优势及其互补性,得出如下主要结论:

第一,中日韩三国双边贸易具有贸易规模大、增长较快和相对稳定、贸易结构相似、贸易逆差大、产业内贸易水平高及其影响大及贸易联系密切等特点。

第二,在贸易商品结构及产业内贸易方面,中日韩三国双边贸易的商品结构高度相似或相同,主要部门的产业内贸易指数均在0.5以上,在各双边贸易中产业内贸易指数较高的产品是SITC6类、SITC7类和SITC8类产品。在产业内贸易水平居高状态下能保持贸易规模的不断扩大,说明三国之间相同领域大多数贸易商品存在着差异性,其分工关系从产业间分工向产业内分工深入转化并已形成相互依存、紧密联系的经贸合作关系,而且区域经贸合作存在巨大的发展空间。

第三,在贸易比较优势及互补性方面,中国比较优势主要集中在初级加工、加工组装型产业和劳动力密集型产业上,而日本和韩国的比较优势主要集中在技术资本密集型产业上,中日韩三国之间已形成了垂直型的国际分工。这种比较优势差异使中日韩双边贸易产生了很强的互补性,三国贸易的互补性主要体现在SITC7、SITC8、SITC6、SITC3、SITC2类产品上,这几类产品在三国的对外贸易中所占的比重大,已成为双边贸易稳定与发展的主因。从比较优势动态变化的角度看,特别是中国科学技术水平的不断提高将影响中日韩三国双边贸易结构及其流向发生变化,也将进一步深化并扩大三国之间的经贸合作。

(二)政策建议

从中日韩三国经贸合作的发展及现状看,三国间的多边合作远落后于中日、中韩、日韩双边合作,中日韩三国经贸合作发展潜力仍然没有得到充分发挥,因此,三国之间有必要建立一个有利于发挥各国的比较优势和共赢发展的自由贸易区等区域经济一体化模式。因此,今后可以根据上述分析结果进一步完善或制定相关发展政策及对策,从而稳步构建中日韩“新三角”贸易格局。

首先,深入发展中日韩三国之间的产业内贸易。鉴于前文分析中日韩三国之间贸易的结构逐渐趋同的现状,深入发展中日韩三国的产业内贸易既是促进各国的技术与产业结构升级以及巩固三国之间“你中有我,我中有你”的经贸合作关系的基础,又是建立中日韩自贸区并以国际次区域合作推动亚太地区乃至世界经贸合作稳定健康发展的重要基础和渠道。产业内贸易发展的主要影响因素为消费者需求、产品差异程度、规模经济及贸易壁垒等,为了深化中日韩三国之间的产业内贸易发展,应从这些影响因素入手,大力发展差异化产品,实现规模经营战略,依靠技术创新,从根本上改善产业结构、提高产业层次以及降低三国间的关税和非关税壁垒,从而高层次造就中日韩产业内贸易的持续增长趋势,提高产业内贸易水平。

其次,中日韩三国充分利用各自在原材料、劳动力、资金及技术上的比较优势开展多领域的合作。近年来,受贸易保护主义强劲抬头和新冠肺炎疫情全球范围内爆发的影响,各国经济都受到一定程度的冲击,外贸发展事态严峻,各国都认识到亟需发展区域经济合作的重要性。在此背景下,中日韩三国开展多领域的合作,充分挖掘贸易潜力,一方面有利于各国制造业等诸多行业的技术升级与产业结构升级以及国民经济稳定增长,同时,有利于稳定中日韩双边政治经济关系以及中日韩自贸区的建设,进而更加有效地推动世界贸易循环及经贸合作的稳定和发展。此外,中日韩三国还应尝试新的合作路径,探索新的合作模式,数字贸易应成为合作的重点,主要是因为新冠疫情下数字贸易展现出强大的韧性,已成为各国经济增长的重要引擎。中日韩作为数字贸易国际竞争力较强的国家,三国在数字贸易领域具有巨大合作潛力,且加强三国间的数字贸易合作对各自的经济复苏及发展具有重要的意义。因此,中国韩三国应结合自身和各国的产业结构,深挖数字贸易合作潜力,夯实合作基础,加强信息交流,逐步消除“信息鸿沟”,加强科技合作,共同培育数字贸易新业态,不断拓展合作范围,达成中日韩一揽子合作协议,在数字贸易领域携手共同发展。

最后,中日韩三国应充分利用RCEP(区域全面经济伙伴关系)国际合作平台。这一新国际合作平台是拉紧彼此间的经贸纽带,积极深入推进中日韩自贸区谈判,尽早建立一个有利于三国经贸发展和共赢的合作模式,使其成为打造国际经贸合作的创新之举,稳定和推动世界经贸合作的探索之举,以及应对单边主义和经济全球化逆流的有力之举。

注释:

①SITC Rev.1 的贸易商品分类如下:SITC0 =食品及活动物;SITC1 =饮料及烟类;SITC2 =非食用原料(燃料除外);SITC3 =矿物燃料、润滑油及有关原料;SITC4 =动植物油脂及蜡;SITC5 =化学成品及有关产品;SITC6 =按原料分类的制成品(基础制品);SITC7 =机械及运输设备;SITC8 =杂项制品(其他制造业制品);SITC9 =未分类产品。其中,SITC0、1、2、3、4 部门商品为“初级产品”,SITC6、8 部门商品为“劳动密集型产品”,SITC5、7、 9部门商品为“技术和资本密集型产品”。

参考文献:

[1]Min-Hua Chiang. The Potential of China-Japan-South Korea Free Trade Agreement[J]. East Asia. 2013, (6): 199-216.

[2] Jin H J, Koo W W, Sul B. The effects of the free tradeagreement among China, Japan and South Korea[J]. Journal of Economic Development, 2006(2): 55.

[3]Chan S, Kuo C. C. Trilateral trade relations among China,Japan and South Korea: Challenges and prospects of regional economic integration[J]. East Asia, 2005(1): 33-50.

[4]Chiang M H. The potential of China- Japan- South Koreafree trade agreement[J]. East Asia, 2013(3): 199-216.

[5]Li Q, Moon H C. The trade and income effects of RCEP:implications for China and Korea[J]. Journal of KoreaTrade, 2018.

[6]谭红梅,王琳.RCEP 下中日韩经贸合作机遇、挑战及对策[J].经济纵横,2022(2):69-76.

[7]周永生.中日韩自由贸易的现实障碍与前景展望[J].人民论坛·学术前沿,2020(18):70-81.

[8]刘文.RCEP 框架下的中日韩产业合作[J].亚太安全与海洋研究,2021(3):93-111+4.

[9]黄庆波.“一带一路”倡议下我国与沿线国家的贸易格局重构分析[J]. 国际贸易,2017 (1):56-60.

[10]康成文. 中俄、日俄双边贸易比较分析[J]. 现代日本经济,2014(3): 63-71.

[11]康成文. 中俄贸易市场及其潜力分析[J]. 北方经贸,2016(10): 7-11.

[12]康成文. 基于 RTA 指数的东北老工业区对外贸易优化对策研究[J]. 哈尔滨商业大学学报(社会科学版),2016(3): 87-93.

[13]康成文. 显示性比较优势指数研究述评[J]. 商业研究,2014(5): 38-45.

[14]康成文. 日美 RTA 差异对两国 TPP 谈判的影响与启示[J]. 亚太经济,2014(5): 10-17.

[15]李克强总理在第八次中日韩领导人会议上的讲话http://www.gov.cn/premier/2019-12/25/content_5463755.htm.

[16]雷金东. 中国—东盟电子产品互补性与竞争性研究[J]. 经济研究参考,2018 (29): 68-75.

[17]林伟敏, 卢熙明, 李中斌. 福建省现代农业竞争力评价探析[J]. 台湾农业探索,2016(2): 66-70.

[18]李靜, 唐嘉悦. 中日贸易合作展望分析[J]. 经济研究导刊,2015(5): 119-120.

[19]前瞻产业研究院. 2021 年中韩双边贸易市场发展现状分析-中国是韩国第一大对外贸易国[EB/OL][2021-06-30].

https://baijiahao.baidu.com/s?id=1703969226392999610.

[20]前瞻产业研究院.2021 年中日双边贸易市场现状及发展趋势分析-双边贸易连续三年突破 3000 亿美元[EB/OL] [2021- 06- 05]. http://finance.eastmoney.com/a/202106051950444960.html

[21]苏海河 2020 年中国成为日本唯一出口增长对象国[N]. 经 济 日 报, [2021- 1- 23].

http://paper.ce.cn/jjrb/html/2021-01/23/content_436742.htm.

[22]魏文忠, 颜相子. 中韩进出口贸易及韩国商品集散地形象研究[J]. 山东社会科学,2019(8): 154-159.

[23]袁群华, 李楠. 中国印尼货物贸易互补性分析[J]. 南亚东南亚研究,2020(2): 83-96 +160.

[24]杨春媛. 新冠疫情与中美贸易摩擦双重冲击下四川外贸企业推进全球化进程的路径研究[J]. 经济论坛,2021(1): 67-75.

[25]曾杨梅, 张俊飚, 程琳琳, 何可. 中国食用菌产品出口竞争力与贸易潜力分析[J]. 华中农业大学学报:社会科学版,2016 (6): 14-22 +148.

[26]段秀芳,吴盼盼.中国与伊朗双边贸易互补性及影响因素分析[J].新疆财经,2015(5):21-27.

[27]康成文.中日贸易潜力及其走势分析[J].哈尔滨商业大学学报(社会科学版),2014(3):83-91.