家电行业财务报表分析

——以格力电器公司为例

2022-10-13翟诗慧

翟诗慧

(西安石油大学 经济管理学院,西安 710065)

一、企业概况

格力电器成立于1991年,是我国家用电器行业的龙头企业之一。经过多年的发展,它已成为一家国际化的家电制造与销售企业。公司一直致力于家电生产和销售,并不断提升产品服务。格力电器目前以空调为主营产品,大力打造家用空调、中央空调等系列产品,连续15年格力电器都位于中国家电行业第一。格力电器目前拥有的产业覆盖空调、生活电器、高端装备、通信设备等四大领域,实现了上游和下游双管齐下的产业模式。

二、格力电器财务报表分析

(一)资产负债表分析

从格力电器2018—2020年的资产水平分析来看,格力电器的总资产增长逐渐放缓,表明公司在该阶段内资产经营规模扩张的速度在逐渐减缓。公司2020年的资产总额为2 792.18亿元,较2019年2 829.72亿元下降了1.33%,呈现出负增长状态。通过进一步比较分析可以发现,2020年资产总额的下降主要是由于非流动资产的减少,而非流动资产的减少主要是由于公司固定资产和发放的贷款与垫款等的减少引起的。2018—2020年期间,格力电器的货币资金持续增加,货币资金的增加主要是因为公司期末将持有的票据进行贴现和背书转让,很大程度上减少了资金的流出,一定程度上增加了资金在银行的存款时间,增加了银行存款利息。货币资金的增加说明格力电器资金流动性、支付能力与变现能力增强,但是货币资金的增加同时也存在着资金闲置问题。

近三年格力电器负债中占比较高的部分是流动负债,虽然非流动负债在逐年增高,但相比于流动负债,仍占比较低。非流动负债的增加,主要源于长期借款的增加,格力电器往年几乎不发生长期借款,2018年长期借款为0亿元,2019年为0.47亿元,2020年长期借款18.61亿元,激增3 859.57%。与短期负债相比,短期负债的主要优点是利息低,但是往往会出现财务风险,可能会出现资金链断裂,很容易出现拆东墙补西墙的现象,容易使企业的负债结构出现问题。格力电器在增加长期借款,说明格力也意识到这一问题,正在对负债结构进行调整。

(二)利润表分析

从利润表看,格力电器2020年营业收入1681.99亿元,较2019年1 981.53亿元下降15.12%;2020年营业成本1 242.29亿元,较2019年1 434.99亿元下降13.43%;2020年利润总额263.09亿元,较2019年293.53亿元下降10.37%。2020年收入下滑,一方面是受疫情的影响,突如其来的疫情对国内空调行业线下零售市场带来了较大的冲击。在2020年一季度,格力电器单季度营业收入仅有203.96亿元,而2019年一季度公司营业收入为405.48亿元,同比骤降49.70%;2020年二季度格力电器营业收入虽然同比仍呈现下降趋势,但降幅较一季度明显放缓。2020年后半年格力电器实现营业收入986.97亿元,较上半年有了质的提升。另一方面,格力电器主要收入来源于空调收入,依靠单一项目进行盈利的发展思路显然已经不能适应市场发展的需要,格力也意识到这一点,2021年第一季度,公司稳步推进销售渠道和内部管理改革,实施积极的促销政策,从2021年一季度报表中反映出公司的收入331.89亿元,较上年同期显著上升。

2018年-2020年营业成本随着营业收入的变化而变化,2020年营业收入的减少,营业成本也有所减少;2020年营业成本1 242.29亿元,较2019年1 434.99亿元,下降13.43%,各项费用在2019年到2020年之间也都显著地下降。2020年销售费用130.43亿元较2019年183.10亿元下降28.77%,公司市场销售形势恶化,盈利能力下降。2020年管理费用36.04亿元较2019年37.96亿元下降5.06%,企业合理的费用管控和资源配置,使企业能够把费用降下来。财务费用较低主要是因为格力电器货币资金持有较多,增加了企业的利息收入,降低了财务费用。

同时,格力的利润持续下滑,在2020年一季度受疫情影响,格力电器单季度净利润仅有15.58亿元,而2019年一季度公司净利润超过56亿元,同比骤降72.18%。2020年二季度和三季度,格力电器净利润虽然同比仍呈现下降趋势,但降幅较一季度明显放缓。2020年四季度格力电器实现净利润84.87亿元,远远超过了2018年及2019年四季度的盈利水平。但由于受到了前几个季度的影响,尤其是一季度,对2020年全年经营业绩产生了较大的影响。

(三)现金流量表分析

格力电器经营产生的现金流量净额近三年均为正值,现金流入中,销售和提供劳务获得的现金为1 558.90亿元,占现金流入的95%以上;现金流出中,购买商品和接受劳务支付的现金为1 217.93亿元,占现金流出的84%,经营活动产生的现金流入能够应付除了购买商品和接受劳务以外的现金支出,具有一定的稳定性。

格力2020年投资活动产生的现金流量为正数,2018年及2019年的投资活动产生的现金流量均为负,说明2020年收到的投资高于其所支出的。其中收回投资所收到的现金为141.6亿元,相比2019年增加了67.65%,增幅较大。在投资活动现金流出方面,流出额一共为140.58亿元,其中投资所支付的现金大幅度降低,2020年的35.61亿元较2019年的71.93亿元下降36.32亿元,下降50.49%,总体来说目前格力电器没有继续扩大投资。

在筹资活动中,2020年现金流量净额为-211.11亿元,相较于2019年-192.22亿元有所下降。2020年现金流入增多,主要来自于取得的借款增多,2020年格力取得的借款376亿元,相比于2019年213亿元增加了163亿元,同比增加76.53%。同时,2020年现金流出也有所增加,主要来自于偿还债务的增多,2020年偿还债务所支付的现金为277亿元,较2019年242亿元增长了14.46%,格力可能在逐步调整其融资结构。

三、格力电器财务比率分析

(一)公司偿债能力分析

1.短期偿债能力

通过表1数据分析可知,近三年格力电器流动比率维持在1左右,一般企业的合理流动比率为2,该比率反映出短期偿债能力较差。速动比率与标准值相差不大,一般企业的合理速动比率为1,与低流动比率相比可知,格力电器流动资产中存货占比应该是较高的,而且从2018-2020年存货在不断增加,存货的积压对于短期偿债能力的影响较大。虽然流动比率较低,但是近三年流动比率呈现平稳上升趋势,由此可以看出:企业资产的变现能力在逐步提高,能够在一定程度上缓解短期偿债的压力。

表1 格力电器短期偿债能力指标

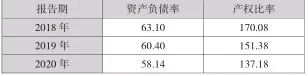

2.长期偿债能力

通过表2数据分析可知,格力电器资产负债率近几年在60%左右,虽然逐年递减,但是同行的其他公司都基本稳定在50%左右,资产负债率还是远远高于经验值,由此可见格力电器对负债的依赖程度较高。格力电器由于是高负债经营,产权比率一直高于行业的标准值,影响企业长期债务偿还的能力,存在较高的债务偿还风险,但是相应地具有较高的报酬,可以充分发挥负债的财务杠杆作用。在2018-2020年期间产权比率逐年下降,说明在这三年内,格力电器的产权比率处于回落状态,逐渐向标准值靠近。

表2 格力电器长期偿债能力指标

(二)公司营运能力分析

由表3数据可知,近三年格力电器的应收账款周转率(次数)逐年下降,2020年较2018年下降9.82%,这说明该企业的应收账款周转天数在不断加长,账款的收回速度在不断减慢,企业的应收账款发生坏账的概率增加,不利于企业的资金管理,影响企业收入。存货周转率在逐年下降,这表明存货对企业营运资金的占用较多,存货周转流通较慢,存在存货积压的现象,存货管理方法不够有效,企业缺乏竞争力。总资产周转率近三年都逐年降低,表明企业资产的流动性在减弱,企业应该提高资产的使用次数,减少闲置资产。

表3 格力电器营运能力指标

(三)公司盈利能力分析

由表4数据可知,近三年格力电器的毛利率呈下降趋势,这表明近三年该企业经营效率不够高,合同议价能力较弱,商品缺乏市场竞争力。企业应加大研发力度,拓宽销售渠道,实现商品多元化,提高企业的经济效益。格力电器的净资产收益率也呈现逐年下降的趋势,这说明了企业前期资本运用效率高于后期,股东获得的相应报酬会相应减少,资本增值能力降低,而且近三年利润也在逐年降低,由此可以看出格力电器面临严峻的形势,需要考虑市场转型与产品升级。格力电器近三年的净利率在2020年虽然呈现出一定的上升趋势,但是与往年相比,仍存在一定差距,表明企业前期与后期运营有所不同,前期的资产运营投入产出水平较高,后期资产运作的效益未能完全发挥出来,企业的净利润有所减少。

表4 格力电器盈利能力指标

(四)公司发展能力分析

由表5可以看出,格力电器的三项主要增长率逐年下降,尤其在2020年三项指标均呈现负增长,说明格力电器在过去三年中股东权益、净利润和营业收入持续下降,资产规模受到影响。总资产增长率的下降主要是因为成员单位与上下游企业的业务规模有所下滑,格力电器发放贷款与垫款规模有一定程度下降。格力电器的净利润增长率近三年下降了27.46%,主要原因是营业收入的下降,反映出家电行业的竞争比较激烈。

表5 格力电器发展能力指标

四、格力电器存在的问题及建议

经过分析格力电器公司财务报表,发现存在以下问题:第一,货币资金占比较高,容易丧失一些机会成本。公司负债规模有所增加,然而资产的盈利能力并没有提高,资产结构有所变差。第二,应收账款周转率不断下降,周转天数不断加长,增加了企业收回账款的时长,降低了企业资产的流动性。第三,企业经营效率不够高,商品缺乏市场竞争力。通过对格力电器的财务分析,本文提出以下建议:

第一,优化资本结构。由于格力电器的主要资金来源是债权资金,反映出公司对于借款过于依赖,尤其是对于短期借款的依赖,已占流动负债的12.81%。公司可以减少短期借款,适当增加一些长期借款,在一定程度上减少企业的短期债务风险,也可以通过发行债券或发行股票的方式进行筹资。加强优化公司资本结构,使综合资本成本降低,有助于企业实现价值最大化,也应注重多元化融资,减少对银行的依赖,缓解企业资金压力,从而降低企业的融资风险。

第二,加强应收账款回款能力。格力在规模不断扩大的同时,应收账款也在不断增加,然而其应收账款周转率却呈现出不断下降的趋势,坏账风险也随之上升。为了不影响到企业资金的正常流通,格力应当建立相应的应收账款制度及坏账制度,明确应收账款责任人,提高账款的催收频率,加强应收账款的追踪分析,对应收账款进行账龄分析,关注应收账款的回收情况,合理计提坏账数,有效避免由于回款不力造成的各种风险。

第三,加强技术创新。理清思路,找准加强技术创新的突破口,调动企业加强技术创新的积极性,加强产品研发,提升产品质量,在不断发展其主业空调销售的同时,进一步加大对生活电器、智能装备等业务的研发,开展多元化家电产品的销售。建立统一渠道激励制度,提升营销渠道服务能力,提供完善的售后服务通道。不断拓展销售渠道及改变营销模式,从淘宝、抖音等平台开展直播模式,加强人们对产品的了解,可以进行组合式推广,投放媒体广告,提高对产品的宣传,拉动消费者的需求,找到目标人群聚集地,有效地细分市场,调整产品适应面,提高商品的市场竞争力。