依托渔业保险政策振兴渔村现代化的路径建议

2022-10-13周林毅

周林毅,丛 林

(1.武夷学院商学院,福建武夷山 354300;2.中国人寿保险股份有限公司福建省分公司,福建福州 350003)

依据习近平总书记在党的十九大报告中提出的乡村振兴战略,农业、农村、农民问题是关系国计民生的根本性问题,必须始终把解决好“三农”问题作为全党工作的重中之重,实施乡村振兴战略。在实施过程中,必须巩固和完善农村基本经营制度,走共同富裕之路。而农业保险中的渔业保险及贷款组合,正是巩固和完善农村基本经营制度的重要磐石。

过去实证文献中多数文献认为农业贷款对农业的发展有促进作用,但是也有文献在安徽省发现农业贷款对农业发展存在负面效应。事实上,并非所有渔民都能通过信用评级得到银行农业贷款,所以在面对风险条件下,农业保险成为另一风险移转的选择。过去融资顺位理论认为企业在作融资决策时以内部资金为首选,其次是外部资金,而外部资金又以负债融资为先,其次为可转换债券,最后才为发行新股。

在风险条件的情况下,风险管理方法还需要考虑保险机制,所以农业保险就诞生了。多数研究显示农民在损失发生前,对于缴纳保险费取得保障观念,因为保险费补贴诱因制度待完善问题,导致农民较为不愿意参加农业保险,所以有学者建议要发展创新农业,则必须健全保险费补贴制度。庹国柱则认为适量的补贴保险费举措有必要,过度补贴使得农民会丧失风险意识。宗国富等认为西方发达国家采用保收益与产量的农业保险补贴模式,对于稳定粮食生产和农民收入有一定的效果,且政府可以通过保险补贴来调整产业结构。刘婷等则认为保险费补贴取决于保险保障水平高低、纯保险费率、财力与政策目标、渔民对保险观念以及购买能力。韩吉光等认为互助协会+财政补贴+政府再保险开办模式较有优势。

渔民依据融资顺位理论,应付风险事故时,首先会利用内部资金或自筹资金,然而渔业保险在渔民风险融资与保障决策顺序鲜少研究给予定论。笔者通过渔民加入农业保险决策因素,了解渔民将农业保险放在哪个风险管理偏好顺位,且研究结果可以提供政府面对渔业风险情况下, 执行乡村振兴与现代化融资政策工具的顺序参考。

1 农业保险振兴渔村存在问题

过去文献显示渔民面临营业生财损失时,首先使用内部资金,其次使用亲友借款,再次使用贷款,最后才想到保险,足见渔民对保险较为忽视,此情况不利于现代化渔业的稳定增长,难以助益乡村振兴与渔业现代化政策实施。

渔业分为养殖、种植业与捕捞业,其中养殖、种植业者特征是可抵押资产规模较捕捞业小,较难获得政府的专项贷款,此结果与减少捕捞、保护渔业自然资源等较为现代化的观念趋势相背,同时不利于乡村振兴发展。

渔民皆需靠天吃饭,渔产品会因为自然灾害、病虫害、运输保存不当导致损失,往往优质的渔民保户因为发生自然灾害、病虫害、运输保存不当事故,造成下一年度保险公司在核保时提高保险费率或是直接拒保,渔民只享受短暂保障,第二年无法获得保障,不利于振兴乡村稳定发展。

渔业产品不定值成本保险是依据成本来制定保险金额的,在发生事故理赔时,必须扣除残余产品销售残值部分,倘若市价上升,理赔金额将下降,极易造成渔民保险保障薄弱的误解,另外理赔金额过少忽略通胀等因素,不利于振兴乡村工作的效益开展。

2 模型构建与变量说明

研究模型依据过去文献分为2部分,一是确立融资的顺位, 二是了解各项融资决策的背景因素。在确立融资的顺位方面,研究模型以成对均数差异检定进行,模型如下:

(1)

式中,表示渔民使用亲友借款渠道概率;表示渔民使用银行贷款渠道概率;表示渔民参加农业保险概率,由式(1)决定渔民风险融资偏好顺序。 第二部分采用逻辑回归,了解渔民使用风险融资渠道的影响因素。

Logistic(=1,0)=++

(2)

式中,表示因变量;表示自变量;表示第个受访者;表示第个变数;表示误差项。

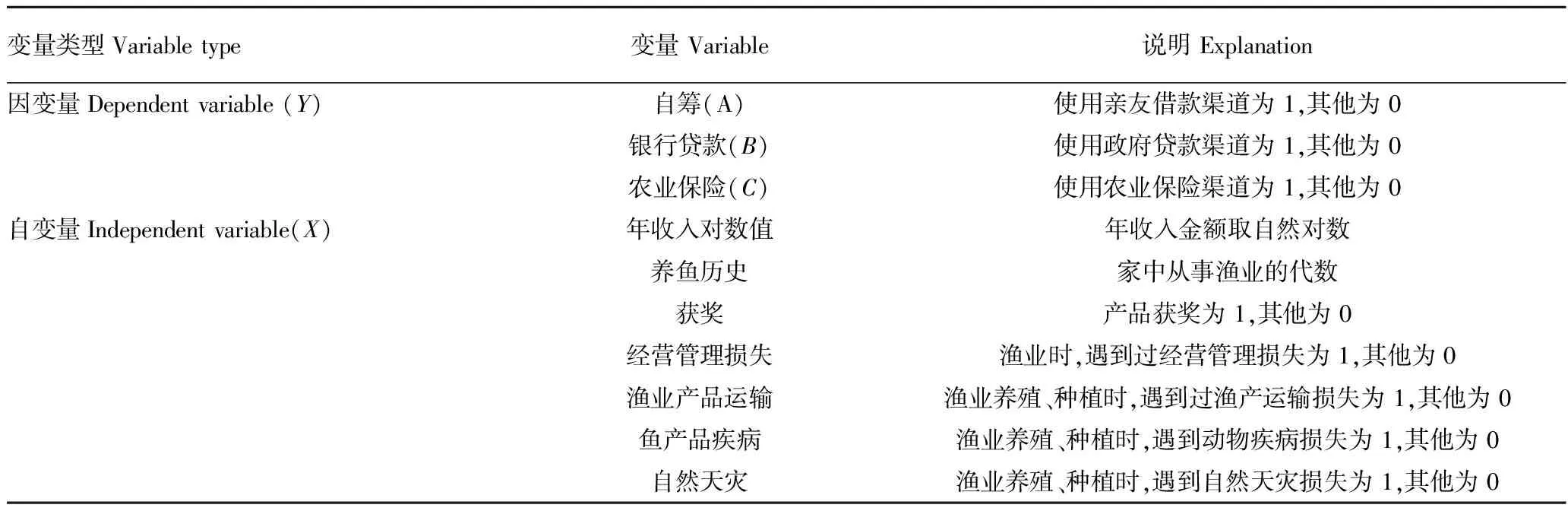

风险因素。在风险的条件下,渔民在种植时常出现经营管理损失、运输损失、渔产疾病损失与自然天灾损失,前面这4类损失是农业保险有保障的范围,渔民也可以通过亲友借款及政府贷款取得度过风险事件资金。

渔民自身因素。在模型建立中,考虑渔民生产规模变数以年收入对数值变量替代,技术经验以经营历史与获奖变量替代,财务筹资能力以种植资金自筹变量替代。在控制风险条件下,模型将呈现风险决策策略与渔民自身因素关系,并且了解渔民的风险决策策略顺序影响因素。

3 结果与分析

问卷通过中国人寿福建省平潭支公司发放给 525位平潭渔民,平均年收入为60 414元,经营渔业历史平均 2.743代,有20%的受访者得过渔业获奖,在可以复选风险融资与保障渠道方面,60%的渔民风险应急资金自筹,17.1%的渔民风险应急资金为政府贷款,28.6%的茶农风险应急资金是采用农业保险方式。

表1 变量选取与说明

在渔民的从业经验中,20.0%的渔民遭遇过管理损失风险,11.4%的渔民遭遇过渔业产品运输风险,8.6%的渔民遭遇过鱼类疾病风险, 31.4%的渔民遭遇过自然灾害风险,所以在渔民经验里,自然灾害风险是第一个会危害渔产的因素,经营管理风险次之。

从风险融资顺序来看,自筹风险资金渠道是第一位,农业保险风险资金渠道是第二位,最后风险资金渠道是银行贷款,可知自筹成本在渔民看来都低于农业保险费。

表 3 显示,在自筹()、银行贷款()、农业保险()风险决策偏好顺序中,自筹()顺序显著先于银行贷款 ()。自筹()与农业保险()方面,选择自筹()渔民比率高于农业保险(),而选择银行贷款()的渔民比率高于农业保险()。至此总结农业保险()的序位在自筹()之后。

渔业保险属于商业保险,在事故发生前需缴纳保险费,且风险事故存在不确定性, 导致渔民投保渔业保险顺序在自筹()之后,显示渔民的生财工具价值较低,不容易获得银行贷款()。

自筹。在控制风险条件下的亲自筹融资偏好决策方面,主要应付经营管理风险、运输风险、疾病风险,至于财力较好的渔民比较容易通过自筹渠道取得资金。

银行贷款。在风险控制条件下,使用银行贷款融资的渔民特征,包括年收入较低、经营历史较久、渔产品曾经获奖等,此表示要获得银行贷款的机会,经营历史与获奖成为重要因素。

表2 变量描述性统计

表 3 风险决策偏好顺位

渔业保险。在风险控制条件下,使用渔业保险的渔民特征包括应付天然灾害风险为主、较少获奖,与目前渔业保险的保障项目较为吻合。

表4 风险决策偏好选择原因分析

4 渔业保险政策改善路径

依据现行渔业保险补贴项目,部分渔产并未纳入,导致无法投保,对于渔业生产规模扩大有所限制。另外,由于经济规模不足,导致银行贷款无法提供多数渔民,只针对特定经营历史较久与获奖渔民放款。

已经取得第一年度保障的渔民最担忧的是当面临自然灾害、病虫害、运输保存不当导致损失后,保险公司次年度承保会提高保险费加重负担或者直接拒保,因而可能丧失保险保障。建议由农渔业部门、保险公司、农业开发银行合作设计运作机制,由农业开发银行协助利用巨灾债券等新型衍生品向国际资本筹资,补贴保险公司因为自然灾害、病虫害、运输保存不当事故所产生的部分损失,增强保险公司承保意愿。机制资金来源由保险公司提存部分保险费进入基金,以用于巨灾金融产品开发。

渔民在风险融资与保障决策时,渔业保险顺序落后于自筹,除成本考虑之外,也透露出农、渔民对于政策保险观念的弱势,致使特色渔业发展受到限制。政府推广渔业保险时,可以通过电视、益农信息社等辅导组织宣导,并且提供如得奖渔户加入渔业保险例证给其他渔民参考,进一步辅导捕捞与养殖技巧,做好风险控制与防范工作,降低损失概率与幅度。

依据成本保险概念,农渔业产品不定值保险理赔时,如果依据成本来制定保险金额时,在发生事故理赔时,必须扣除残余产品销售残值部分,残值是依据损失市价估计,倘若市价上升,理赔金额将下降,造成渔民认为保险保障薄弱的误解。因此,建议保险公司与益农信息社沟通,以现有保单条款,组装成针对渔民需求的定值保险,巩固渔民对保险公司理赔保障功能的观念。

由于保险产品具备专业的性质,成本保险、收获保险、巨灾保险的专业知识对于农渔民与非科班出身的保险从业同仁较为艰深,建议保险平台公司与大专院校开展产教融合项目,积极推动专业保险学教师进入乡村解说保险相关知识,帮助渔民树立正确的保险观念。