加密货币对货币指数的外溢效果分析

2022-10-02闫越陈靖

闫越 陈靖

(澳门城市大学金融学院 中国澳门 045000)

1 前言

随着技术的不断完善,大量新的加密货币(主要是指使用密码学原理来保证交易安全、控制交易单位创造的一种交易媒介,是虚拟货币)不断涌现。从2011年起,交易所与交换市场建立,加密货币开始进入现实生活的交易,许多商家开始接受比特币等加密货币,其价格也开始迅速攀升。同时,各国投资者发现了加密货币的总量恒定的特性,相对各个国家法定货币会因各国央行量化宽松而不断印钞,加密货币更适合作为资金的避风港。故纷纷将自身持有的货币资产转化成加密货币。

2 模型和数据

外溢效果指的是金融资产(如股票、货币、期货及原物料等)的报酬率及报酬率波动性会影响其他金融资产。从目前全球加密货币发展来看,加密货币资产炒作对全球市场金融稳定构成未产生实质性风险,也不会对其他市场产生较大影响,但随着加密货币炒作加剧,市场规模不断扩大,交易量逐渐增加,使加密货币资产结构发生了变化,投资者数量也逐渐增加,一些国家、国际投资机构逐渐认可加密货币作为一种可投资的数字资产,这导致加密货币价格可能会被进一步炒高,可能会成为真正可与法币对价的金融资产。在这种背景下,意味着加密货币金融风险可能溢出,同时引发系统性风险,进而引起全球性金融危机。

2.1 DCC-GARCH模型理论分析

与传统金融市场一样,加密货币收益率的序列表现为一种波动聚集性特点,为一种尖峰厚尾等金融时间序列特点,通过GARCH模型的使用将发挥一定的拟合作用。所以,要对加密货币与主流货币之间的动态关系详细分析,需要利用DCC-GARCH模型进行分析,从而更有效地分析出溢出效应。

使用多元GARCH模型能对不同市场之间的互动关系进行分析,其内容主要包括动态关联性与波动溢出效应。Engle(2002)基于动态条件,构建了广义自回归条件异方差(DCC-GARCH)模型;BEKK-GARCH模型具有的参数经济意义不明确,不符合实际要求。而DCC-GARCH模型,存在的参数经济意义十分明确,其中需要估计的参数相对较少,有效弥补了CCC-GARCH模型存在的缺陷,也能在一定程度上直接分析出变量之间的动态趋势。第一步,在实际检验中,利用两步法能对每个变量中的GARCH模型标准残差进行估计;第二步,使用得到的残差的无条件方差矩阵(Qt)计算动态条件相关系数矩阵(Rt)。

2.2 数据选取及处理

本研究使用Eviews 10对加密货币与货币指数的溢出效应做出分析,主要的研究样本选择加密货币价格、货币指数的收盘价格每天数据等,由于加密货币的种类多达4200种(截至2020年12月22日),故选取比特币(Bitcoin)、以太坊(Ethereum)、瑞波币(Ripple)、泰达币(USDT)和莱特币(Litecoin)等加密货币,可将其作为市场上的代表,在整个市场中占很大比例;货币指数选择了美元指数、人民币指数;选取时间为2015年1月1日—2020年12月22日,数据频度以日度为主。数据来源包括英为财情(http://www.investing.com.)、国证指数(http://www.cnindex.com.cn)。

3 实证研究

3.1 数据处理、检验及描述性统计

本文选取2015—2020年间加密货币与人民币指数、美元指数收盘价格日数据,建立DCC-GARCH(1,1)模型进行实证分析,研究加密货币与货币指数市场的动态关联性和溢出效应。和价格序列自身比较,价格收益率变动序列的统计性质良好,在本次研究中,为了对波动性进行划分,需按每日结算价的对数收益率进行分析,也就是:

式(1)中:rt代表当天的日收益率;Pt代表当日价格;Pt-1代表前一天的价格。通过价格数据,分析收益率变化的情况,保证能得出指数收益率。

3.2 平稳性检验

为了构建GARCH模型,要有检验数据的稳定性。如表2所示,经过ADF检验结果的详细分析,发现ADF检验的统计量值和临界值比较,均低于1%显著水平,能发现各收益率序列均为平稳,能够实现模型的直接构建。

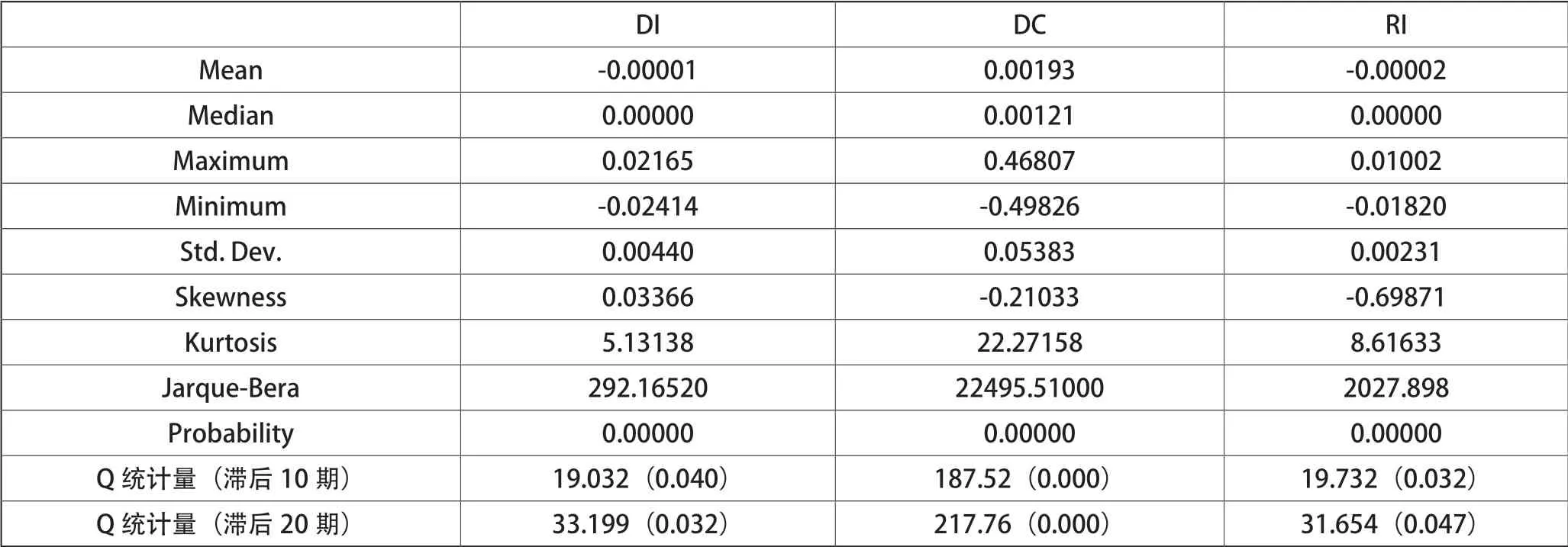

表1 各指数收益率序列的描述统计

表2 指数收益率序列单位根检验

3.3 ARCH效应检验

在对DCC-GARCH模型进行拟合前期,不仅要对数据实施有效检验,还要对由收益率序列构建的均值方程的残差序列进行条件异方差效应检验。具体如表3所示,利用各收益率序列均值方程的残差序列进行ARCH效应检验发现,在5%显著性水平下,所有残差序列都通过了ARCH效应检验,各收益率序列之间有一定的异方差性差异,还需要利用DCC-GARCH模型进一步探讨。

表3 ARCH效应检验

4 结语

随着金融科技创新的不断发展,各个市场开放性、相关性逐渐增强,加密数字货币交易机制、交易特性、对区块链技术的应用等,让超主权货币设计提供了新发展方向,同时也大大提升了金融风险危害性,且对于金融风险的侦测与预防更加困难。从目前实际情况来看,不同国家对加密货币监管存在差异,导致加密货币跨境支付优势可能会转变成政策套利、资源转移的工具,严重的情况下,还会对金融体系较为脆弱国家的法定货币造成较大冲击。而我国对于快速发展的加密货币市场,政府监管部门所掌握的相关数据信息比较有限,同时由于加密货币技术去中心化、匿名性情况,导致政府监管存在一定难度。另外,在对加密货币市场监管进行研究时,应对国际社会加密数字货币监管经验进行学习与借鉴,结合我国市场实际情况,构建适合我国金融科技创新实际发展的、较为完善的监管体系,包括搭建相关平台、创建行业协会,同时充分发挥政府作用,让监管系统更具立体化,从而增强监管有效性。

综上所述,本文提出以下建议:(1)我国应采取开放的心态,积极拥抱加密货币。应建立属于自己的国际化加密货币交易结算平台。此外,不仅要大力推进数字人民币这种主权货币,还可以开发一些其他的加密货币,与主流货币挂钩以稳定市场,亦可以为投资者提供更多选择空间。(2)政府部门通过对加密货币市场风险的分析,制定实施政策,保证加密货币市场有效性的发挥。在政策的积极指导下,还要增加现有金融体系,详细分析交易期间的加密货币种类等,以确保经营水平得到有效提升。加密货币交易平台的使用在政策下也会实现自律自查作用,有利于经营工作的有效实施。加密货币市场起步较晚,和传统金融市场相比较弱,能获得一定的分散投资效益。所以,在政策制定过程中,要对其存在的溢出效应、反馈效应进行详细分析,利用完善的监管制度、风险控制制度等进行控制,保证和市场相互联系,也将为数字经济创新提供重要条件。(3)在投资前期,要对投资风险、交易情况进行分析,选择正规的交易平台和加密货币种类,尽力避免投资风险的发生。投资人员在投资期间,还要充分掌握加密货币整体市场情况、加密货币的未来趋势等,研究市场发展规律,按自身的资金规模和投资情况选择合适的投资周期。