农业保险对农户全要素生产率增长的影响研究

2022-09-28孙琳琳张雅文

孙琳琳, 张雅文, 吴 明

(北京航空航天大学 公共管理学院, 北京 100083)

一、问题的提出

农业全要素生产率(TFP)的增长,对于中国总量全要素生产率的提高、农民收入增加和粮食安全都具有重要意义。相较于其他行业,中国农业生产率与发达国家有着更大差距。发展经济学研究了发展中国家农业生产率偏低的原因,如中间投入偏少[1]、新技术采用不足、农业机械化水平偏低[2]等。已有研究从信贷约束、产权稳定性等多方面讨论了造成发展中国家农户要素投入不足的原因,笔者拟关注农业保险对于中国农户要素投入以及全要素生产率的影响。

2021年,中国自然灾害造成农作物受灾面积1 173.9万公顷,自然灾害影响了农产品收成,不确定性的增加让农户减少了对农业生产的投入。未保险风险是发展中国家扩大农业投资、发展农业生产率和脱贫减贫的主要障碍[3]。《中共中央 国务院关于做好2022年全面推进乡村振兴重点工作的意见》,即2022年中央一号文件指出,将“积极发展农业保险和再保险”[4]。农业保险是专为农户在从事种植业、林业、畜牧业和渔业等农业生产的过程中,对遭受的自然灾害等事故所造成的经济损失提供保障的保险。农业保险为农户在农业生产过程中,由于自然灾害和事故而面临的经济损失提供了一定的补偿,可以有效分散农业生产面临的自然因素风险。中国从2007年开始全面启动政策性农业保险,此后中国农业保险规模持续扩大,农业保险市场份额不断增长。2021年,中国农业保险的保费规模达965.18亿元,同比增长18.4%,为1.88亿户次农户提供风险保障共计4.78万亿元。其中,中央财政拨付保费补贴333.45亿元,同比增长16.8%。农业保险提升了农户抵御风险的能力,稳定了农民收入,保障了农业生产,是加快中国农业经济发展的重要措施。

国内外学者对农业保险与农业全要素生产率关系的探究至今未能达成共识。多数学者认为,农业保险因其转移和分散风险的作用而对农业全要素生产率产生积极影响[5]83- 88[6]32- 40[7]70-77[8]102-114[9]87-95;然而,也有学者因考虑道德风险和逆向选择问题而持反对意见[10]131-144。农业保险覆盖率增加是否能够促进农户全要素生产率增长?背后的影响机制是什么?了解上述内容,对于指导中国制定农业保险的相关政策,促进中国农业全要素生产率提高,具有重要的理论和现实意义。笔者拟基于2003—2017年农业农村部全国农村固定观察点数据库的农户样本,实证分析农业保险的覆盖对中国农户全要素生产率的影响,并探究该作用过程的机制,以期为中国农业保险政策的制定提供定量依据。

二、文献综述

已有研究普遍认为,农业保险的使用有助于分散和转移风险,缓解自然灾害等对农业生产的负面影响,助力农业经济发展。王向楠以2004—2009年 中国307个地级单位的面板数据为样本,证明了农业保险的使用明显促进了农业产出的发展,并且在风险越大的地区该促进作用越强[11]44。代宁和陶建平基于2007—2015年中国31个省(自治区、直辖市)的面板数据进行了分位数回归研究,结果表明,政策性农业保险的使用显著提高了农业生产水平,该促进作用在低分位上较强,在高分位上较弱[12]163。Xu和Liao使用中国时间序列数据发现,使用农业保险的农户会显著增加其生产投入,从而有利于农业经济发展[13]。Cai等首次在贵州省480个 村庄运用随机试验分析了农业保险对农业产出的影响,通过倍差法分析得出,能繁母猪保险的使用促进了能繁母猪养殖规模的扩大[14]。卢飞等结合理论分析与实证分析得出,农业保险既影响了农户的效用,从而强化了择业机制,又引导了农户的作业行为,进而助力了农业产业发展[15]。

然而,在农业保险对于农业全要素生产率的影响研究上,实证研究并没有得出一致的结论。部分研究发现,农业保险对农业全要素生产率具有积极影响。陈俊聪等采用2005—2013年中国各省(自治区、直辖市)的面板数据,得出政策性农业保险通过作用于农业技术进步而对中国的农业全要素生产率产生正向影响[5]83。尹雷和沈毅也认为,农村金融发展通过农业技术进步效应提高了农业全要素生产率[6]32- 40。王悦等使用空间计量模型基于2010—2016年 中国各省(自治区、直辖市)的面板数据,同样发现,中国农业保险对农业全要素生产率有显著促进作用[7]70。金绍荣等的研究表明,中国农业保险的发展显著提高了农业全要素生产率,进而促进了中国农业经济增长[8]102-114。肖干和徐鲲基于1993—2010年中国各省(自治区、直辖市)的面板数据进行实证研究,结果显示,农村金融发展水平与农业全要素生产率呈正相关关系[9]87-95。然而,也有学者发现,农业保险抑制了农业全要素生产率的增长。持此相反意见的学者们认为,由于存在道德风险和逆向选择问题[10]131[16],即农户为了获得补贴而参与农业保险,或者农户参与农业保险之后便不会主动采取措施防范农业生产中的自然灾害,从而导致灾害发生后农户面临更大的损失[17]62,因而农业保险的使用抑制了农业全要素生产率的发展。马述忠和刘梦恒基于2007—2012年中国各省(自治区、直辖市)的面板数据得出了该抑制作用的结果,且发现农业保险的使用抑制了农业技术进步,从而抑制了农业全要素生产率的发展,并且风险越大该抑制作用越强[10]142。

在实证研究方面,学者们大多采用保费收入数据,从农业保险密度、深度、赔付水平等农业保险发展水平的角度,分析了农业保险的经济效应。马述忠和刘梦恒、代宁和陶建平以及周稳海等使用人均农业保险保费收入来度量农业保险密度[10]135[12]166[17]62。金绍荣等使用农业保费收入/第一产业劳动力来衡量保险密度,以此来表示农业保险发展水平[8]105。金绍荣等及王绍楠使用一个地区农业保险保费收入总额与农林牧渔业总产值的比值,来衡量农业保险深度[8]106[11]46。在农业保险赔付方面,王向楠用农业保险赔付率来表示农业保险赔付水平[11]44-51。更为综合地,张东玲和焦宇新使用规模水平、渗透水平和使用效率3个 维度共5个指标来综合衡量,使用熵权法进行赋权评分,综合衡量农业保险的发展水平[18]85。王悦等同样从农业保险发展的规模和效率等方面,通过熵权法来综合衡量农业保险发展水平,其中包括农业保险的密度、深度、保费增长率和赔付率4个指标[7]73。在选取的数据样本来源方面,多数学者使用了省级[5]83-88[7]70 -77[8]102-114[10]131-144[12]163-173或地市级[11]44-51[17]60- 68面板数据进行分析,数据大多来源于相关统计年鉴。张东玲和焦宇新则选取中国家庭追踪调查(China Family Panel Studies,CFPS)数据库中2012—2018年的面板数据作为样本[18]82-97。并且,许多学者采用了数据包络分析(DEA)方法来测算农业全要素生产率[5]84[6]33[8]105[10]135[18]86,并使用广义矩方法(GMM)控制内生性问题[6]36[17]63。

在农业保险对生产率的影响机制方面,Horowitz和Lichtenberg发现,使用农业保险的农户会增加农药投资,改善农户对生产资料的投入质量[19]。农业保险则具有分散风险的职能,这有利于稳定农户的生产预期[20],从而使农户更加积极地选择效率更高的生产方式[17]60- 68[21-22]。Gao等的研究结果表明,农业保险会激励农户增加机械投入和种植规模,促进农业技术进步[23]。刘祚祥和黄权国的研究表明,农业保险能够降低信贷风险,推动农户信贷规模,从而缓解融资约束问题,有助于农户改进生产技术、扩大生产规模[24]。

三、政策背景和理论假说

(一)中国农业保险发展历程

20世纪50年代,中国人民保险集团股份有限公司(PICC)开始在部分地区进行试点,启动了试办农业保险的业务,主要开展棉花、小麦收获保险和牲畜养猪保险。这一时期,中国农业保险取得了巨大的进步。人民公社的出现导致了农业保险的自主购买需求减少,且于1958年农业保险被迫停办。党的十一届三中全会后,基于国务院提出的“逐渐推进农村财产保险和畜牧保险”相关文件精神[25],中国农业保险开始恢复,并逐步在全国开展农业保险的试点工作,大力发行多个险种,如棉花作物保险、粮食作物保险、油料作物保险、蔬菜保险等。政府为了促进农业保险的发展,还对农业保险机构给予优惠,如政府免征营业税等。

为了推动政策性农业保险的稳步发展,中国制定并发布了一系列政策文件。2002年,修订了《中华人民共和国农业法》(以下简称《农业法》),以法律的形式正式采纳政策性农业保险制度的概念。2003年 10月,党的十六届三中全会明确提出:“探索建立政策性农业保险制度。”[26]此后,历年的中央一号文件对政策性农业保险的试点工作、覆盖区域、补贴品种、经营机制、发展模式以及对中西部地区保费补贴力度等工作皆提出了指导意见,推动了农业保险的制度化、规范化发展,促进了农业保险相关制度的建立与完善,从实践上指导了试点工作的推进,推动了农业保险覆盖率的增加。

在试点工作实践方面,2004年,中国首先在黑龙江、吉林、上海、内蒙古、新疆、浙江、湖南、四川和安徽9个省和自治区开展由地方财政给予补贴的试点,确定的补贴险种包括玉米保险、水稻保险、大豆保险、小麦保险和棉花保险,政策性农业保险补贴坚持低保障和全覆盖。2007年,财政部印发《中央财政农业保险保费补贴试点管理办法》[27],将农业保险保费补贴列为中央财政预算科目,开始由中央财政和地方财政联动补贴政策性农业保险,并正式新增了在6个省份开展的政策性农业保险保费补贴试点,对中国的稻谷、大豆、玉米等种植面积大、关系国计民生的农作物进行保费补贴,同时拓宽了政策性农业保险的保险责任。2012年,财政部发布通知称将进一步加大对农业保险的支持力度,将农业保险保费补贴的补贴区域扩大至全国[28],政策性农业保险基本达到全面覆盖。

(二)理论假说提出

笔者拟建立异质性农户模型,以分析农业保险的生产率影响。农户的生产函数为

yit=(siLit)1-γ(kitαlit1-α)γ

(1)

式中:yit为农户i在t时期的总产出;γ∈(0,1)为农户的管理幅度;α为资本的要素弹性;kit为资本;lit为土地;si为农户i不随时间变化的生产能力;Lit为随时间改变的因素(如天气、采用新技术所带来的影响等)。

进一步假设市场是完全竞争的,作物的生产价格标准化为1;资本租赁价格为pk;土地的租金水平为pl。

存在未保险风险,在模型中表示为农户产出收益的下降。若hit为农户避免意外损失的概率,则农业保险可以增加hit,生产函数变为

yit=hit(siLit)1-γ(kitαlit1-α)γ

(2)

此时,农户生产的利润最大化目标函数为

max{π(si)=yit-pkkit-pllit}

(3)

式中:π为农户利润。

(4)

(5)

根据式(4)和式(5)可知,当有了农业保险,农业可以避免意外损失,hit增加,农户对土地和资本的总要素需求增加(中间投入类似)。农户增加农业生产的资本密度和中间投入密度,会促进现代技术的采用,从而增加农户的全要素生产率。种植规模的扩大,也有利于规模收益,提高农户的全要素生产率。

假设1. 当农户购置了农业保险,可以促进其增加资本投入(中间投入)和土地规模,从而促进现代技术的使用和增加规模收益,促进农户全要素生产率的增长。

考虑农户可能面临信贷约束的情况,B为农户的贷款额度;W为农户自有的储蓄值。农户进行资本投资I和租赁土地的总支出要受到预算约束,不能超过农户自有资金和贷款资金之和,即W+B。

假设由于信息不对称,金融机构只接受农户进行抵押贷款。农业保险单质押可以帮助增加农户贷款数额B,缓解农户所面临的信贷约束。

假设2. 对于受到信贷约束的农户,农业保险可以放松信贷约束,促进农户全要素生产率增长。

四、数据来源和实证策略

(一)数据来源

笔者研究采用的是农业农村部全国农村固定观察点数据库数据,该数据库由农业农村部农村经济研究中心负责采集整理,每年年底按统一口径全面采集整理所有样本农户数据,被调查农户遍及中国31个省(自治区、直辖市)的360个行政村,调查内容覆盖农户家庭及其农业生产情况的8个部分,即家庭基本特征及成员构成情况,土地情况,固定资产情况,家庭生产经营情况,出售农产品情况,购买种植业生产资料情况,家庭全年收支情况以及全年主要食物消费、耐用品拥有和居住情况。由于中国2002年 修订的《农业法》以法律的形式正式采纳政策性农业保险制度的概念,并从2003年起多次提出推广农业保险的相关政策目标,笔者基于2003—2017年的农户样本,进行了变量处理,剔除主要变量缺失的样本,最终得到1 018户农户的12 506份样本的面板数据。

1. 农户全要素生产率的估计

笔者采用Olley-Pakes方法(以下简称“OP法”)和Levinsohn-Petrin方法(以下简称“LP法”)来估算农户的全要素生产率,这两种方法能够较好地解决生产率估计中的内生性问题。具体而言,OP法采用作物总产出的增加值作为产出变量,土地租赁费用作为代理变量,劳动投入和中间投入作为自由变量,土地投入和固定资产投入作为状态变量对全要素生产率进行估计;LP法采用作物总产出的增加值作为产出变量,中间投入作为代理变量,劳动投入作为自由变量,土地投入和固定资产投入作为状态变量进行估计。在OP法和LP法中,估算农户全要素生产率首先需要农户在农业生产中所投入的各类要素,包括劳动力、土地、固定资产和中间品投入。笔者所使用的变量选取方法具体如下:(1)对于劳动力投入,笔者选取报告期内直接从事本家庭农业生产的劳动力所投入的累计劳动日数作为指代变量,包括家庭成员劳动日数以及雇工的劳动日数;(2)对于土地投入,笔者选取作物的实际播种面积;(3)对于固定资产,笔者选取农户年末生产性固定资产原值,具体是指农户在农业生产和经营过程中可供长期使用,并且在使用过程中长期保持原有实物形态的主要劳动资料;(4)针对中间投入,笔者通过对农户各类分项中间投入加总计算而得。

农业农村部全国农村固定观察点数据库给出了农户在不同年份不同作物的产出和投入情况,包括每种作物的总产量和总收入、种子种苗投入、农家肥和化肥投入、农膜、农药、水电及灌溉情况、资本投入情况、土地租赁费用、投工和雇工情况、副产品价值、农产品出售情况等。基于这些作物层面的数据,笔者也分别估算了粮食作物和经济作物的全要素生产率。其中,粮食作物包括稻谷、小麦、玉米、大豆和薯类等;经济作物包括棉花、麻类、糖料、油料、烟叶、桑蚕和蔬菜等。

2. 农业保险覆盖的计算

许多学者选择农业保险发展水平作为解释变量,使用农业保险深度或者农业保险密度进行测度,反映了人均农业保险保费收入的问题。Weber等使用 每单位土地支付的保费来计算农业保险覆盖率[29],而笔者更为关注的是农业生产问题,因此,笔者使用农户对每单位土地支付农业保险来计算农业保险覆盖率,并取对数作为笔者研究的核心解释变量。

考虑到农业保险对农户全要素生产率的作用会有滞后,笔者使用滞后一期的农业保险覆盖率作为自变量。在之后的稳健性检验中,笔者也将使用农户是否参保的虚拟变量作为解释变量进行分析。

3. 控制变量

笔者选取了若干与农户相关的控制变量,包括:农户家庭成员平均年龄,由家庭成员的年龄取平均值计算得出;农户家庭成员平均受教育水平,由家庭成员受教育年限取平均值计算得出;家庭劳动力数量;家庭支出水平,由家庭全年总支出取自然对数得出。上述数据均来源于农业农村部全国农村固定观察点数据库。此外,笔者也加入了农民所在城市的人均地区生产总值的自然对数和城镇化率作为控制变量,均来源于国泰安数据库。在稳健性检验中,笔者又加入了所在城市的全体居民消费水平指数作为控制变量,并将其取自然对数。

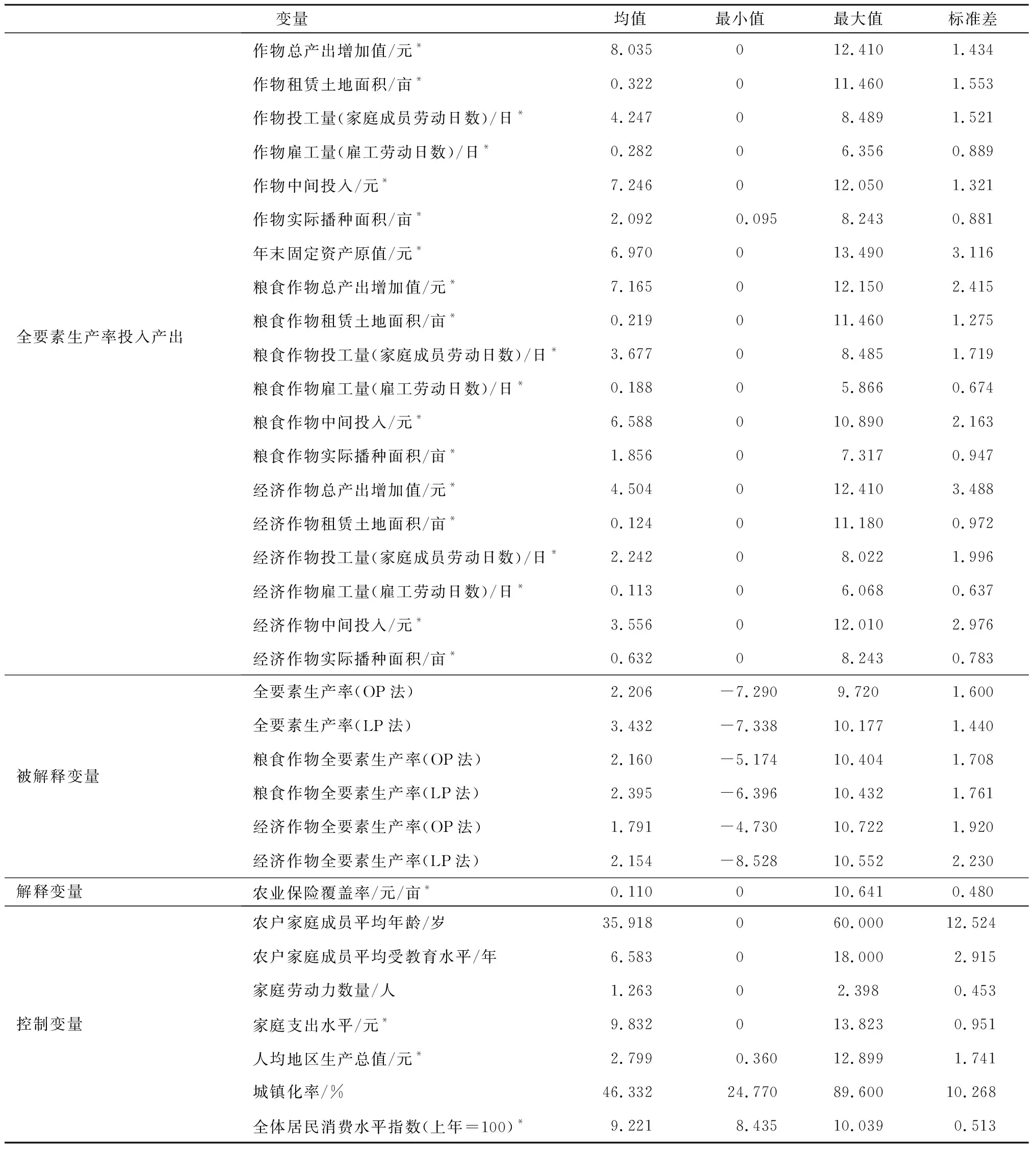

上述主要变量的描述性统计,如表1所示。

表1 主要变量描述性统计

(二)实证模型设定

1. 基准检验

参考已有研究[5]85,笔者构建基本模型为

TFPit=β0+β1Pait+β2·Controlit+μi+εit

(6)

式中:β为相关系数;TFPit为所估算的农户i在t时期的全要素生产率;Pait为核心解释变量农业保险覆盖率;Controlit为回归方程中的控制变量,包括农户家庭成员平均年龄、农户家庭成员平均受教育水平、家庭劳动力数量、家庭支出水平、人均地区生产总值和城镇化率。为了控制可能存在的影响农户参保行为的不可观测变量,笔者使用固定效应模型来控制不随时变的不可观测变量的影响,μi为农户的个体固定效应;εit为随机干扰项。进一步地,笔者又加入了年度的时间固定效应,并且使用了省份聚类标准差。

2. 工具变量检验

固定效应模型估计可能存在内生性问题,如高生产率农户可能更有能力购买农业保险,这就可能存在反向因果。为了控制内生性问题,笔者使用同村其他农户的平均农业保险覆盖率作为工具变量。同村其他农户参与农业保险会带动该农户参与农业保险,同村其他农户的参保情况并不会直接影响该农户的农业全要素生产率;该农户全要素生产率也不会影响同村其他农户农业保险的参与度,但可以避免反向因果问题。同样,笔者加入了年度固定效应和省份聚类标准差。在工具变量基础上,使用两阶段最小二乘法(2SLS)的方程进行估计。

阶段一:

Pait=α0+α1·Pa_palit+ωit

(7)

阶段二:

(8)

式中:Pa_palit为同村其他农户的平均农业保险覆盖率;ωit和εit为随机干扰项。

五、实证结果

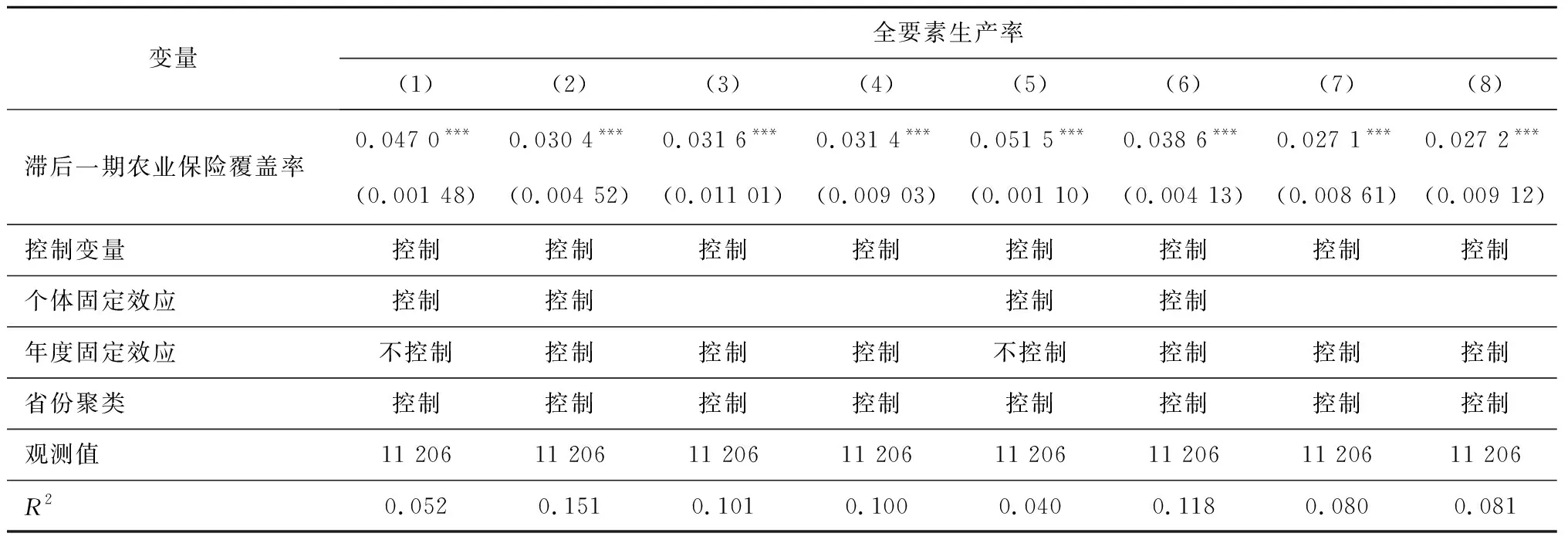

(一)固定效应模型估计结果

固定效应模型进行基准检验及工具变量检验的回归结果,如表2所示。中国农业保险的实施对农业全要素生产率具有显著的推动作用,表2中(1)和(2)汇报了基于OP法估计的全要素生产率的回归结果。在未控制年度固定效应时,农业保险覆盖率每增加1.00%,农户全要素生产率相应增加4.70%;控制年度固定效应以及加入人均地区生产总值与城镇化率后,农户全要素生产率随着农业保险覆盖率的增加而提高了3.04%。基于LP法估计结果在表2的(5)和(6)中显示,回归结果表明,在未控制年度固定效应时,农业保险覆盖率每增加1.00%,农业全要素生产率相应增加5.15%;控制年度固定效应以及加入人均地区生产总值与城镇化率后,农户全要素生产率随着农业保险覆盖率的增加而提高了3.86%。上述估计结果均在1%的水平下显著,表明估计结果较为稳健。

(二)工具变量估计结果

笔者通过将同村其他农户的平均农业保险覆盖率作为工具变量,利用2SLS和有限信息最大似然法(LIML)以排除内生性问题的影响。表2中(3)与(4)以及(7)与(8)分别汇报了使用OP法与LP法进行工具变量估计的结果,回归结果显示,在利用工具变量进行估计时,农业保险覆盖率均在1%的显著性水平下与农业全要素生产率呈正相关关系,这进一步验证了基准回归所得出的结论。

表2 基准检验及工具变量检验回归结果

(三)稳健性检验

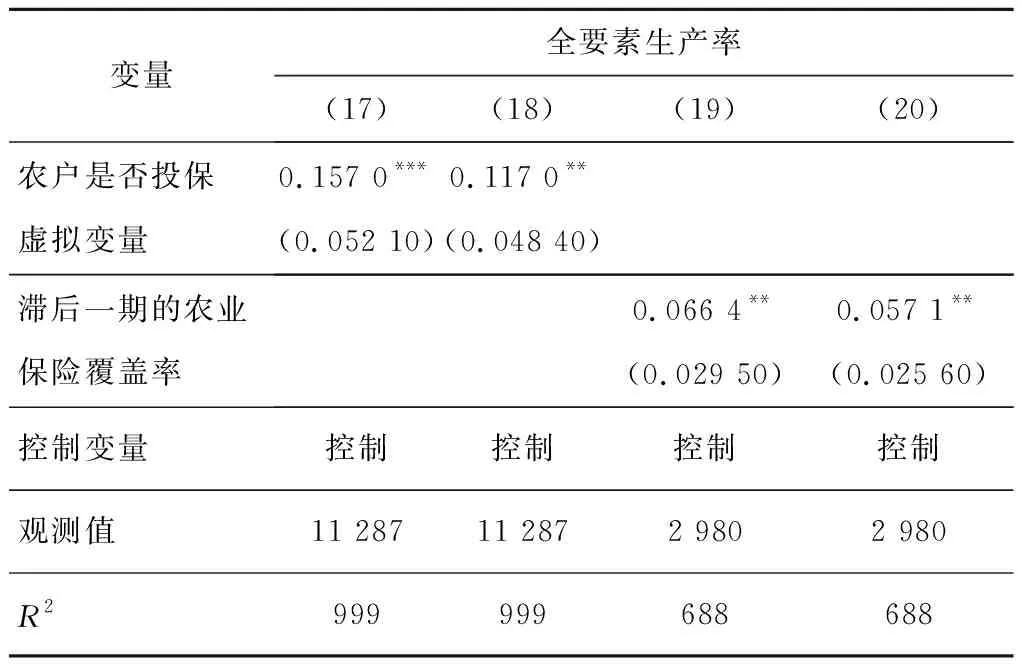

在稳健性检验中,进一步增加了农户所在城市的居民消费水平指数作为控制变量。基准检验中,考虑到滞后性问题,使用了滞后一期的农业保险覆盖率,稳健性检验中使用了同期农业保险覆盖率作为自变量进行稳健性检验,相应的稳健性检验结果,如表3所示。笔者使用农户是否投保的虚拟变量作为自变量进行稳健性检验,并使用系统GMM的动态面板方法进行实证检验,相应的稳健性检验结果均显著,如表4所示。这表明上述农业保险对农户全要素生产率的积极影响是稳健的。

表3 稳健性检验结果(增加宏观控制变量与使用同期农业保险覆盖率)

表4 稳健性检验结果(使用农户是否投保虚拟变量与系统GMM方法)

六、进一步分析

(一)异质性分析

笔者研究了农业保险对粮食作物与经济作物生产的影响差异,相应的异质性检验结果,如表5所示。表5中的“粮食作物”显示的是粮食作物的估计结果;“经济作物”显示的是经济作物的估计结果。从结果来看,农业保险覆盖率的提高更为显著地促进了粮食作物全要素生产率发展,农业保险覆盖率每增加1.00%,农户粮食作物OP法全要素生产率增加5.89%,且在1%水平下显著。但是,农业保险覆盖率对经济作物的全要素生产率增长的促进作用较小,农业保险覆盖率每增加1.00%,农户经济作物OP法全要素生产率增加1.78%,且仅在10%显著性水平下显著。由于经济作物种植具有更高的收益,所以农户在参保时可能存在更多的道德风险和逆向选择问题,即农户为了获得补贴而参与农业保险,或者农户参与农业保险之后便不会主动采取措施防范农业生产中的自然灾害。

表5 异质性检验结果

笔者还根据农户是否为乡村干部、是否为少数民族以及农户家庭收入水平的不同进行分组检验,由表5可知,在农户为非乡村干部、非少数民族以及农户为低收入时,农业保险对农户全要素生产率的促进作用更为显著。在风险水平越高的环境下,保险机制发挥作用的空间就越大[11]49。非乡村干部、非少数民族农户由于拥有较少的社会关系等,所以往往更少获得相关农业发展消息,从而面对更高的农业风险;低收入农户家庭同样只拥有更少的资源来获得相关农业保险信息,从而也面对更高的农业风险。对于这些面临更高农业生产风险的农户,农业保险对农业全要素生产率的促进作用就更强。在地区差异方面,中西部地区对农业的依赖较高,农业保险覆盖率的提高对于农户全要素生产率的促进作用也更显著。

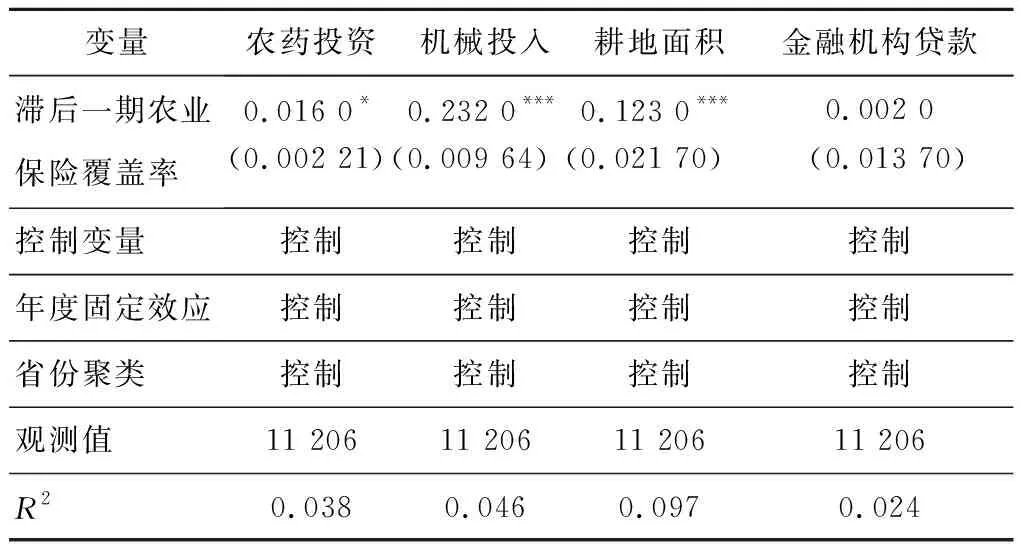

(二)作用机制分析

根据上文的理论分析,笔者对可能的机制进行了检验:农药投资、机械投入、耕地规模和金融机构贷款。机制分析的估计结果,如表6所示。

由表6可知,中国农业保险可以通过促进农药投资和机械投入、鼓励增加耕地面积的规模收益来促进农户全要素生产率的提高,但是对于信贷额度没有明显的作用。农户购买农业保险,因为生产有了保障,农民增加了生产的农药投资、机械投入及耕地规模等,提高了农业全要素生产率。但是,目前中国农村信贷市场还不完善,农业保险单质押应用范围有限,还不能有效帮助缓解农户的信贷约束问题。

表6 机制分析估计结果

七、结论及政策建议

(一)结论

笔者基于2013—2017年农业农村部全国农村固定观察点数据库的农户样本,使用固定效应方法和工具变量法分析了农业保险实施对农户全要素生产率的影响,并探究了该作用机制。主要研究结论如下:

第一, 中国农业保险覆盖率的提高促进了农户全要素生产率的增长。

第二,农业保险对粮食作物的全要素生产率有明显的促进作用,并且在农户为非乡村干部、非少数民族以及为低收入农户家庭时,农业保险对农业全要素生产率的促进作用更为显著。此外,在中西部地区,农业保险对农户全要素生产率的促进作用更大。

第三,农业保险覆盖率通过增加农药投资、机械投入和耕地规模来促进农户全要素生产率的提高。

(二)政策建议

第一,全面保障并推动农业保险覆盖率的提高。农业保险覆盖率可以提高农户全要素生产率,所以,如何促进农业保险覆盖率的提高对于生产率增长非常重要。首先,在基层推广上,村委会可加强农业保险的宣传力度,积极建立社交交流平台来便于农户获得农业保险相关消息[30],从而增多农户接收农业保险相关政策的渠道;其次,地方政府应结合当地发展情况,采取措施吸引更多保险公司尤其是专业性农业保险公司在当地拓展业务,多家保险公司共同经营可以减少因只有一家公司导致的低效率垄断,从而提高农业保险的运行效率[31],吸引农户更多参保;最后,根据不同地区经济发展的差异,形成中央政府与各地区地方政府多元的、适合当地发展的补贴制度[32]。

第二,关注高风险农户群体,扩大信息披露渠道,促进提高其农业保险覆盖率。相较于乡村干部、少数民族的农户,非乡村干部、非少数民族农户由于拥有较少的社会关系等往往获得的与农业发展相关的消息较少,从而面对更高的农业风险。这部分人群的农业保险覆盖,可以获得更好的生产率提升效果。因此,要更加积极地关注这些高风险农户群体,降低与高风险农户群体之间的信息不对称,加大农业保险的宣传力度,促进这些高风险农户群体更加积极地参保,助力中国农业发展。

第三,推动农业保险相关信贷的法律法规建设,缓解农户信贷约束。农业保险可以促进农业发展,稳定承保财产的价值以便于抵押,从而缓解农户信贷约束。因此,要积极推动农业保险相关信贷的法律法规建设,鼓励金融机构经营农户的贷款业务,健全农村普惠金融服务[33]。