ERP环境下供应链管理中采购结算业务处理详析

2022-09-28周虹副教授博士

周虹(副教授/博士)

(广东海洋大学管理学院 广东湛江 524000)

一、引言

随着我国企业经济效益观念的日益加强和精细化管理理念的兴起,大而全、小而全的企业组织形式正逐渐被专业化生产和企业间协作生产模式所替代。外购件、外协件在企业产品结构中的比重逐渐增加,这对企业的采购管理提出了更高的要求。企业在各项生产经营活动中,采购业务发生频繁、周期较长,很容易出现管理漏洞。制造业的采购成本一般会占到销售成本的50%以上,对利润的影响非常大。有关研究发现,在美国和日本的制造业中,降低5%原材料成本所创造的利润,需要降低22%的人工成本或24%的制造费用才能达到同样效果。因此,现代企业普遍非常重视采购管理,采购管理也成为ERP系统的核心业务流程。

在ERP环境下供应链管理遵循财务业务一体化思想,采购业务的处理是通过采购订单、采购到货单、采购入库单、采购发票、采购结算单等多种单据在不同部门间的传递和处理来完成的,整个流程中涉及库存管理、采购管理、存货核算、应付款管理等诸多子系统,共同合作以实现物流、资金流、信息流的统一。如果缺乏对整个采购业务流程的深刻理解及关键环节的清晰把握,财务部门与业务部门之间就很难实现协调配合,从而影响工作效率和处理结果。在整个采购业务处理流程中,采购结算是关键节点,透彻理解不同采购类型及不同情境下采购结算操作要点能够帮助财务人员更准确地进行业务处理及提高采购管理效率。

二、ERP环境下供应链管理系统简介

20世纪90年代以来,随着网络技术的应用和发展,整合企业内部“人、经营、技术”三个层面的信息系统以及企业与外界信息系统的条件逐渐成熟,ERP应运而生。经过物料需求计划(MRP)、闭环MRP、制造资源计划(MPRⅡ)等阶段后,管理信息集成的程度不断扩展和深化,最终形成的ERP实现了对企业物流、资金流和信息流的集成化管理。ERP系统中的会计信息系统主要包括财务管理系统、供应链管理系统和管理分析系统等核心组成部分。供应链管理系统以企业购销存业务环节中的各项活动为对象,在记录各项业务发生的同时还有效跟踪其发展过程,为财务核算、业务分析、管理决策提供依据,在整个流程中实现了财务业务一体化的全面管理,实现了物流、资金流、信息流管理的协调统一。

常见的供应链管理子系统一般包括采购管理、销售管理、库存管理、存货核算等几个模块,并与应收款、应付款模块共同合作,完成对采购、销售、库存业务环节的控制和对存货出入库成本的核算。其主要功能在于增加预测的准确性,减少库存,提高发货供货能力;减少工作流程周期,提高生产效率,降低供应链成本;减少总体采购成本,缩短生产周期,加快市场响应速度。在供应链管理系统中能够完成请购、订货、到货、检验、入库、开票、采购结算的完整采购流程处理,支持普通采购、受托代销、直运等多种类型的采购业务,支持按询价比价方式选择供应商,支持以订单为核心的业务模式。

三、日常采购业务中采购结算的处理

在会计实务中,往往把采购业务员以采购发票和入库单副联到财务部门报账的过程称为采购报账,财务人员据以确认采购成本并进行相应的账务处理。在ERP环境下,采购业务单据在各子系统之间进行流转、处理并实现核算,无法像手工系统中通过采购业务员的采购报账而实现资金流和物流的统一,因此必须专门设置采购结算环节,确定采购发票和入库单的勾稽关系。不同采购业务类型及采购中发生的损耗、运杂费等各项采购费用都通过不同处理在采购结算环节加以反映,并直接影响财务数据的生成,采购结算处理具有“牵一发而动全身”的重要作用,是区分日常采购业务中不同采购类型的一把“钥匙”。

(一)日常采购业务的业务处理流程

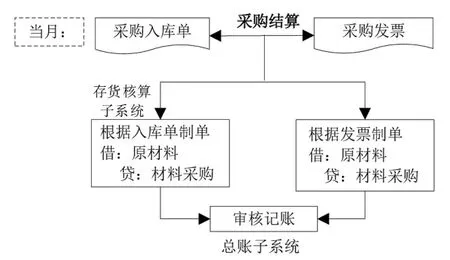

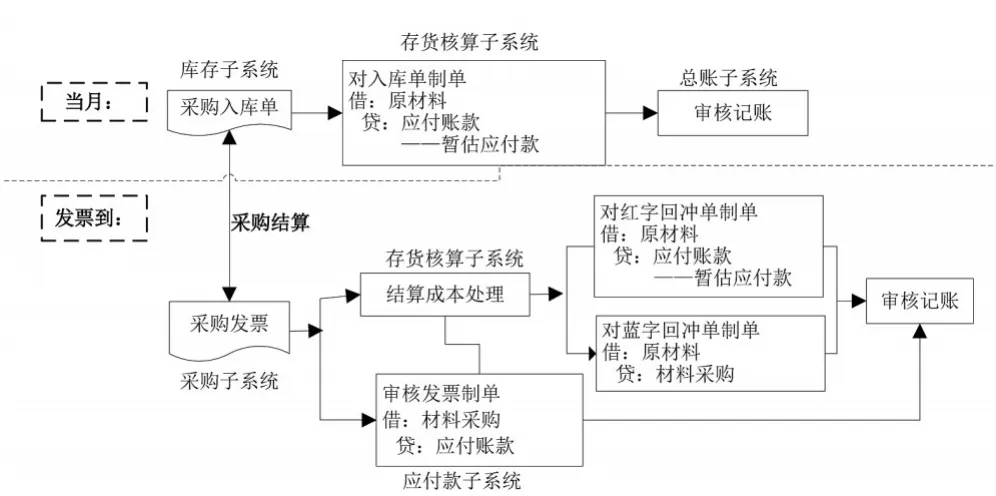

根据采购发票和货物到达的先后顺序不同,可将企业日常采购业务分为单货同行业务、货到票未到的暂估业务和票到货未到的在途业务三种类型。在实务中,企业收到发票时一般是先进行压单处理,待货物到达后再作为单货同行业务处理,因此本文对在途业务不再单独分析。为了从整体上理解采购结算操作的枢纽作用,本文将结合整个采购业务的处理流程分析采购结算在不同情形下的具体处理及其对后续环节操作的影响。以单货同行业务和暂估业务这两种典型采购业务为例,其处理流程分别如图1和图2所示。

图1 单货同行业务处理流程图

图2 暂估业务处理流程图(以单到回冲为例)

从图1和图2可以看出,单货同行业务和暂估业务两者的根本区别在于采购结算处理的不同。采购结算作为采购业务处理的关键环节,其业务处理的不同集中体现了ERP供应链管理中不同类型采购业务处理的差异,由此形成的采购结算单自然也是整个采购业务处理的核心单据之一。单货同行业务指在货物入库当月收到采购发票的采购业务。这类业务的特点是在货物入库当月即进行采购结算(见图1),生成的采购结算单反映了采购入库单和采购发票之间的一一对应关系,从而实现了资金流和物流的统一。暂估业务指货物验收入库与收到采购发票跨月的采购业务,根据冲销方法的不同具体分为月初回冲、单到回冲和单到补差三种方式。(1)月初回冲方式下,在月末将已验收入库但尚未收到采购发票的存货暂估入库,到下月初存货核算系统会自动生成与暂估入库内容完全相同的红字回冲单,以冲回存货明细账中上月的暂估入库。收到并录入采购发票后,对采购入库单和采购发票进行采购结算,在存货核算子系统中执行暂估处理,以生成与对应的入库单完全相同的蓝字回冲单,按实际采购价进行制单记账。(2)单到回冲方式下,月末暂估入库后,下月初不做处理,待收到并录入采购发票后,进行采购结算,再在存货核算子系统执行暂估处理,系统会同时生产红字回冲单和蓝字回冲单,并据以登记存货明细账。(3)单到补冲方式下,当月末暂估入库,下月初也不做处理,待收到并录入采购发票后,进行采购结算,但在存货核算子系统执行暂估处理时,系统会依据发票金额与暂估金额的关系进行不同处理,对两者差额生成调整单,并据以登记存货明细账。

本文以实务中经常采用的单到回冲方式为例解析暂估业务中采购结算操作的要点。暂估业务中货物当月入库,而后跨(数)月才收到采购发票,因此只能在收到采购发票时进行采购结算。货物入库当月因为没有收到发票,无法确定物流对应的资金流,自然无法进行采购结算,只能在月末对货物进行暂估入账。

(二)日常采购业务中采购结算的具体步骤

1.单货同行业务。由于单货同行业务中企业是在同一月内收到采购入库单和采购发票,因此,在当月进行采购结算。进行采购结算后,由于已经实现了物流和资金流的统一,因此后续的物流处理和资金流处理可以同时进行。本文以用友ERP-U8管理系统为例,进行采购结算具体操作步骤的分析。首先,从物流处理看,在存货核算系统生成确认采购成本的记账凭证时,由于入库单已经与采购发票进行过采购结算,此时在记账操作的选单界面应选择“(01)采购入库单(报销记账)”。其次,从资金流处理看,只有经过采购结算的采购发票才能在应付款系统中调出并进行审核,生成确认应付账款的记账凭证。如果在应付款系统审核发票时,发现未显示任何相关发票记录,则说明此笔业务尚未进行采购结算。此时应查询采购结算单,查看是否有该笔采购业务进行采购结算的相关记录,进而确认该笔业务的处理进程。

2.暂估业务。暂估业务的特点是在货物验收入库与收到采购发票的时点跨月。在货物入库当月无法进行采购结算,在存货核算系统以暂估价记账并生成暂估凭证;待收到发票时才进行采购结算,并进行结算成本处理以调整原暂估成本。入库当月在存货核算系统生成暂估凭证时,由于入库单未进行过采购结算,在选单界面应选择“(01)采购入库单(暂估记账)”。待收到采购发票进行采购结算后,确定了物流和资金流的对应关系。此时,由于已经有了暂估入库价格,因此需要根据真实入库价格对暂估价格进行调整。即通过存货核算系统选中采购结算单实现“结算成本处理”,其结果是在材料明细账中增加红字冲销暂估成本和蓝字确认采购成本的两行记录。由于ERP系统中对采购业务的处理是通过单据在不同部门的传递而完成的,如果业务部门和财务部门沟通不畅,则很容易因认定采购结算的时间节点不一致产生错误。如某一货物已验收入库,预计无法于当月收到发票,材料会计将该笔采购业务视为暂估业务,在存货核算系统制单时选择了“(01)采购入库单(暂估记账)”,生成记账凭证,即:

借:原材料

贷:应付账款——暂估应付款(暂估价)

而后,采购员在月末提前收到了采购发票,由于入库单和发票均在当月收到,遂进行了采购结算,则在系统里该笔业务会被视为单货同行业务。但采购员并未通知材料会计此笔业务的发票已经收到。应付款会计在应付款系统制单时,系统自动按实际采购价格生成记账凭证,即:

借:材料采购

贷:应付账款(实际价)

由于存货核算系统和应付款系统对该笔业务的性质认定不同,将造成月末总账对账不平。此时财务人员首先应查询采购结算单,确认该业务是否进行过采购结算,进而确定其业务类型。如确定是单货同行业务,材料会计应删除原暂估凭证,并执行“恢复记账”操作,再重新执行“记账”操作,并制单即可生成正确的确认采购成本的记账凭证。

另外,除了日常采购业务外,商业流通企业可能还会发生委托代销业务。受托代销业务指商品流通企业接受其他企业委托,为其代销商品,待商品售出后再与委托方进行结算,由委托方开具正式销售发票的业务。委托代销业务和普通采购业务的业务处理类似,不同之处在于委托代销业务在采购结算时是根据受托代销入库单进行结算,同时生成受托代销发票和受托代销结算单。首先,受托方接收货物,在库存管理子系统填制并审核受托代销入库单,售出代销商品后手工开具代销商品清单交委托方;其次,由委托方为受托方开具销售发票,受托方在采购管理子系统中进行受托代销结算,系统会自动生成受托代销发票和受托代销结算单;最后,在存货核算子系统中对受托代销入库单进行记账并制单,在应付款子系统中对销售发票制单,付款后对发票和付款单进行核销。

四、特殊情境下时采购结算的处理

(一)发生采购费用时

在用友ERP-U872环境下,采购过程中发生的由买方承担的运费、保险费、装卸费等采购费用是通过采购结算计入采购成本的。这些价外费用往往需要进行分摊处理并计入采购成本,而系统中的自动结算功能默认对采购入库单和采购发票进行结算,无法对采购运费发票进行结算,因此此时应选择手工结算模式。以运费发票为例,采购员在执行“采购结算-手工结算”操作时,在“选单”界面选中入库单、相关采购发票和运费费用发票完成费用分摊。因此,会计人员可通过查询结算单,核实运费分摊是否正确、采购成本是否正确计价。

在处理价外费用时,会出现价外费用发票晚于采购发票到达的情况。这时如果采购员已经将采购发票和入库单进行过采购结算,则在手工结算时查询不到某笔业务的入库单和采购发票,仅有采购运费发票。这时应根据业务处理进度选择具体处理方式。如果仅是进行了采购结算,未在存货核算系统进行“业务核算-正常单据记账”,可以删除该笔业务生成的结算单,然后执行“手工结算”操作,选择采购发票、采购入库单和价外费用发票后进行手工结算。但如果在进行采购结算后,还已经在存货核算系统进行了“业务核算-正常单据记账”,也即已经确认了采购成本,则必须对运费做单独结算,来调整已确认的入库成本。采购人员需要先执行“采购结算-费用折扣结算”,选择对应的入库单以及采购发票、运费发票,完成费用分摊。而后进入存货核算系统,执行“业务核算-结算成本处理”进行操作,再次结算成本,生成入库调整凭证。

(二)发生采购溢缺时

采购溢缺指采购货物的入库数量与发票数量不一致,根据采购结算处理的不同可分为合理损耗(或赠品)和非合理损耗两大类。

1.产生合理损耗及赠品时。由于合理损耗或赠品等导致的采购溢缺时,将直接计入成本,即相应提高或降低入库货物的单位成本。其采购结算的处理方式为在“合理损耗数量”处输入正数(表示损耗)或负数(表示赠品),使得结算数量=发票数量-合理损耗数量。

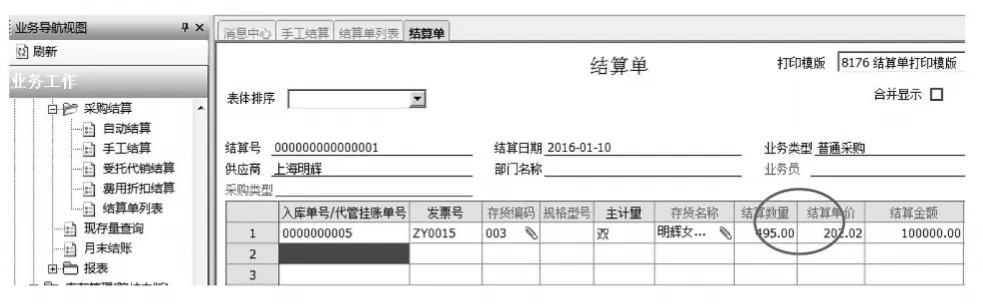

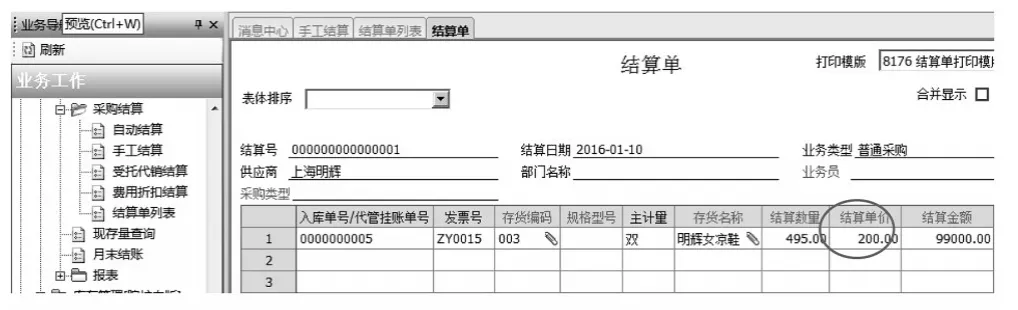

例1:某商业企业2016年1月10日与明辉鞋业有限公司订购女凉鞋500双,单价200元。1月15日收到该批货物,验收入库时发现损坏5双,属于合理损耗。收到货物的同时收到一张编号为ZY0015的专用采购发票。此笔采购业务为存在合理损耗的单货同行业务。采购结算时需要在“合理损耗数量”处注明损耗数量即可(如图3所示),从结算单可看出单位成本为202.02(如图4所示),高于采购单价。在存货核算系统制单时直接根据采购入库单制单,其选单界面如图5所示。执行了采购结算后仍按图1中单货同行采购业务的处理流程分别在存货核算系统和应付款管理系统制单,生成确认采购成本的凭证和确认应付账款的凭证:

图3 存在合理损耗时的采购结算处理

图4 合理损耗业务的采购结算单

图5 在存货核算系统执行“制单”时的选单界面

借:库存商品 100 000

贷:材料采购 100 000

借:材料采购 100 000

应交税费——应交增值税(进项税额) 17 000

贷:应付账款 117 000

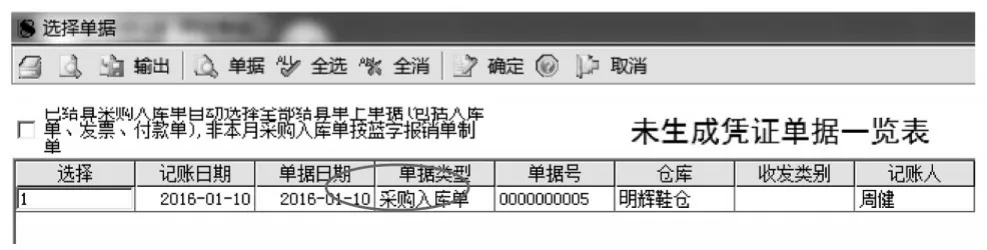

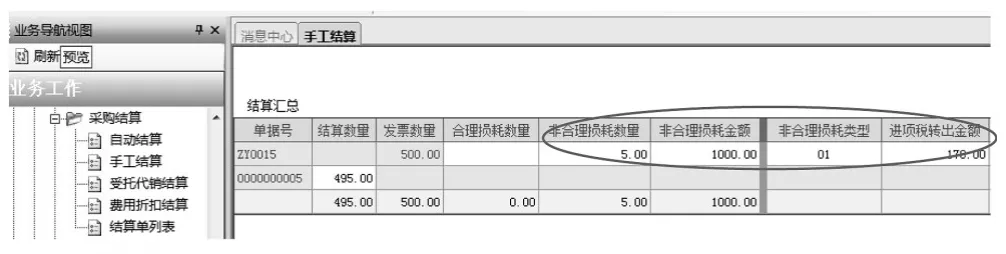

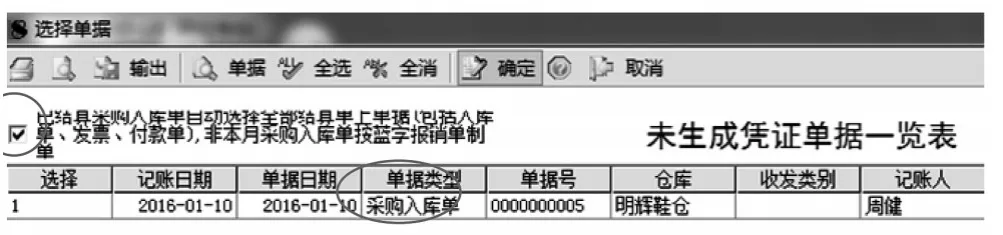

2.产生非合理损耗时。货物验收入库时如存在非合理损耗导致的采购损失,其采购结算时需要在“非合理损耗数量”“非合理损耗金额”“进项税转出金额”等项目中填入相关信息,使得结算数量=发票数量-非合理损耗数量。由于非合理损耗金额是非正常损失,不能计入成本,其进项税额也要同时转出。采购结算后采购成本等于采购单价,损失金额根据责任原因分别记入相关科目。特别需要注意的是,存在非合理损耗时,由采购结算来确定非合理损耗的金额及其原因,其资金流和物流的财务处理逻辑是:先根据入库单和发票合并制单,入库成本和应付账款间的差额部分即非合理损耗。其具体步骤为:执行采购结算后,应先进入应付款系统审核采购发票,再进入存货核算系统记账,制单时在选单界面应勾选“已结算采购入库单自动选择全部结算单上单据(包括入库单、发票、付款单)”,使得物流和资金流的处理结果在一张记账凭证上合并体现。

例2:承例1,假如采购业务中货物验收入库时发现损坏的5双女凉鞋为非合理损耗,查明是运输部门责任,尚未收到运输部门的赔偿款。

此笔采购业务为存在非合理损耗的单货同行业务,采购结算时需要在“非合理损耗数量”“非合理损耗金额”“非合理损耗类型”“进项税转出金额”中分别录入相关数据,从结算单可以看出单位入库成本等于采购成本。执行了采购结算后在存货核算系统制单生成确认采购成本的凭证和确认应付账款的凭证:

借:库存商品 99 000

其他应收款 1 170

应交税费——应交增值税——进项税额17 000

应交税费——应交增值税——进项税额转出170

贷:应付账款 117 000

图6 非合理损耗的采购结算处理

图7 非合理损耗业务的采购结算单

图8 在存货核算系统执行制单时的选单界面

对于非合理损耗的采购结算不能深刻理解时,其后续财务处理中很容易出现三类操作失误:(1)未审核采购发票就直接进入存货核算系统记账并生成凭证,此时会出现错误提示,导致无法制单,其具体原因即“有发票未审核”。此时,应先去执行采购发票审核操作(不能制单),再进入存货核算系统执行记账并制单(注意勾选)。(2)在应付款系统中审核采购发票后继续制单,则在存货核算系统记账并生成凭证时依旧会出现错误提示,其原因即“结算单上已有发票制凭证”。更正时应返回应付款系统删除确认应付账款的凭证,再进入存货核算系统记账并制单。(3)在审核采购发票并进入存货核算系统记账生成凭证时的选单界面未勾选“已结算采购入库单自动选择全部结算单上单据(包括入库单、发票、付款单)”,则生成错误记账凭证如下:

借:库存商品 100 000

贷:材料采购 100 000

其更正方法是:在存货核算系统删除错误凭证,重新制单,则可生成正确记账凭证。

五、小结

作为ERP环境下供应链管理的重要业务,采购业务处理过程实现了业务流程、会计流程、管理流程之间的紧密合作,整个处理流程体现出信息化系统高度智能化的典型特征。本文详细分析了不同类型采购业务以及存在采购费用、采购溢缺等不同情境时采购结算的具体处理,并结合采购业务整体流程说明采购结算操作对后续财务处理的影响,从而为财务人员准确追踪采购业务信息、把握采购成本的确认提供思路。