定向降准对小微企业融资约束的影响研究

2022-09-28张玉婷

张玉婷

(江西农业大学南昌商学院小微企业研究中心,江西 南昌 330000)

一、引言

小微企业是市场经济中最具活力的细胞,是我国国民经济发展和社会创新的强大动能,在稳增长、调结构、促改革、惠民生等方面发挥着重要作用。然而,由于小微企业自由资金少导致经营规模较小,符合担保要求的抵质押品少,导致缺乏高价值抵押品、担保体质不完善、抵御风险能力较差,财务信息不完善导致信息不对称、信息透明度较低,因而小微企业在市场经济中普遍处于弱势地位,存在“融资难”“融资贵”等融资约束问题。

随着我国经济发展进入新常态,量化宽松政策具有较大的副作用,因此,我国创新性推出了系列定向调控类货币政策,包括常备借贷便利(简称SLF)、定向降准、再贷款等,注重充分发力、精准发力、靠前发力,着力解决“三农”及小微企业融资困境。其中,以“微刺激”和“定向激励”为特征的定向降准政策自2014年6月开始实施以来,逐渐成为中国人民银行货币政策操作的最常用工具,旨在建立引导金融机构提高“三农”和小微企业贷款比例的正向激励机制,实现“精准滴灌”,促进信贷结构优化,使货币政策能更高效地传导至目标领域,着力加大对重点领域和薄弱环节的金融支持,进一步促进实体经济的持续发展。

定向降准政策的实施效果未有统一论证,不少学者认为定向降准能刺激商业银行增加信贷规模,引导银行信贷资金流向小微企业和农业企业,且定向降准政策强度越强,对目标领域贷款投放刺激作用越强(陈书涵等,2019)。但也有学者认为定向降准政策释放的流动性未精确流入目标企业、行业,且持续实施的定向降准政策也未改善原有政策的效果,定向降准政策以商业银行作为定向引导的途径效果不佳(黎齐,2017)。因此,本文主要探究了定向降准政策的传导路径,以定向降准政策实施前后商业银行信贷规模和结构以及小微企业融资约束指数为考量标准,对比分析该政策所产生的作用是否与预期相匹配,进一步探究了定向降准政策对缓解小微企业融资约束问题的影响效果。

二、定向降准对小微企业融资约束的传导路径分析

传统的货币政策主要通过货币供应、利率调整等方法影响总体信贷资源供给和企业融资成本,在实施过程中容易存在“一刀切”的问题,信贷资源更多地流向大中型优质企业或房地产等高收益企业,弱质性企业难以享受政策优惠,政策难以兼顾普惠性目标。而定向降准政策旨在通过定向激励促进目标企业的成长,但定向降准并非直接向相关的主体发放贷款,解决资金难题,而是借助于银行放贷,引导金融机构把更多的信贷资源用在“三农”和小微企业身上,帮助其解决融资难题,促进经济平稳健康的发展,其传导路径主要是通过商业银行即“中央银行—商业银行—目标扶持企业”,具体传导过程主要是通过信贷渠道、风险承担渠道和成本渠道影响小微企业。

从信贷渠道看:首先,定向降准影响商业银行信贷规模。定向降准政策实行后,符合政策要求和条件的商业银行存款准备金率降低,存放在央行的法定存款准备金减少,货币供给增加,可贷资金存量扩大,用于发放贷款的资金数量增加。其次,定向降准影响商业银行信贷结构。为获得定向降准政策红利,商业银行会通过调整信贷结构以达到定向降准的条件,进而会加大对定向目标领域信贷投放。随着商业银行向小微企业贷款数额增加,小微企业获得贷款资金的难度下降,融资约束问题有所缓解。

从风险承担渠道看:由于符合定向降准政策要求和条件的商业银行可贷资金增加,进一步催生商业银行风险承担的动机,在利益驱使下商业银行会转向高风险的小微企业贷款,小微企业信贷可得性增加,进一步达到“量”增的效果。

从成本渠道看:商业银行的贷款投放主要受负债端成本和资金来源期限的影响,定向降准政策为商业银行提供更低成本、更稳定的资金来源,释放长期流动性。符合定向降准政策要求和条件的商业银行负债端成本下降,进而商业银行可以在资产端进行更低成本和更长期限的信贷资金投放,小微企业融资成本降低,达到“价”低的效果。

综上所述,定向降准政策通过商业银行信贷、风险承担、成本渠道等作用于小微企业,从传导路径看其核心在于商业银行。商业银行的信贷行为在政策实施过程中具有关键性作用,因而研究定向降准政策是否落地见效的传导核心在于该政策实施后银行的行为选择。若商业银行传导渠道顺畅,定向降准货币政策实施效果将直观反映为小微企业贷款数额的增加,融资成本和融资约束进一步降低,进而服务实体经济发展。

三、定向降准对小微企业融资约束的传导效果分析

(一)信贷渠道角度

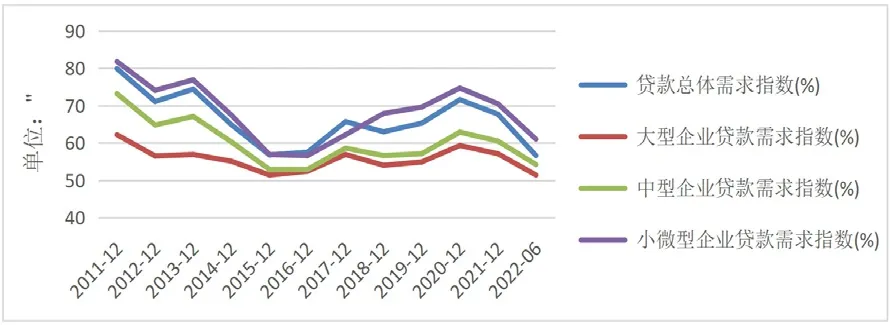

图1为贷款总体需求指数、大型企业、中型企业及小微型企业贷款需求指数,从图1可以看出,贷款总体需求与各类型企业贷款需求趋势基本相同,但大型企业和中型企业贷款需求指数小于贷款总体需求指数,小微型企业贷款需求指数高于贷款总体需求指数,这是由于小微企业在发展的过程中融资渠道受限,很大程度上依赖于银行信贷。

图1 各类型企业贷款需求指数表

具体分析商业银行2011-2021年不同信贷投向贷款余额增速,从图2可以看出,定向降准政策实施以来小微企业贷款增速持续上涨,截至2021年末普惠小微贷款余额为192300亿元,同比增长27.3%。房地产贷款增速近年来持续下降,截至2021年末房地产贷款余额为521700亿元,同比增长7.9%,但增速比2020年低3.7个百分点;工业中长期贷款增速明显提升,截至2021年末工业中长期贷款余额为134900亿元,同比增长22.6%,增速比2020年高 2.6个百分点;农户贷款增速较稳定,截至2021年末农户贷款余额为68400亿元,同比增长14.1%。

图2 商业银行2011-2021年不同信贷投向贷款余额增速

定向降准实施后普惠小微贷款余额持续增加,2020年全年普惠小微贷款增加35200亿元,同比多增14300亿元,年末普惠小微贷款余额为151000亿元,同比增长30.3%,较上年末提高7.2个百分点,支持小微经营主体3228万户,同比增长19.4%;2021年全年普惠小微贷款增加41300亿元,同比多增6100亿元,年末普惠小微贷款余额为192300亿元,同比增长27.3%,由于下半年国内经济出现下行压力,信贷需求大幅放缓,较上年末下降3个百分点,增速有所放缓,支持小微经营主体4456万户,同比增长38%。综上,定向降准货币政策实施以来,普惠小微企业的贷款数额不断增加,商业银行通过调整信贷结构,加大对小微企业领域信贷投放,小微企业获得贷款资金的难度下降,融资约束问题有所缓解。

(二)风险承担角度

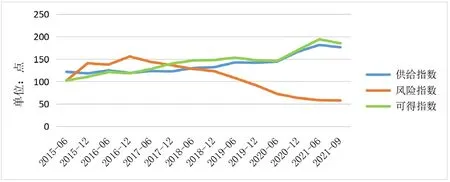

从图3可以看出,定向降准政策实施以来,小微企业风险指数近年来大幅下降。由于小微企业自身固有局限性,信息披露不完善导致银企信息不对称,为减轻信贷风险,多地联动整合信息资源,构建信用信息服务平台。银行业金融机构也不断优化小微企业信用评价模式和风险评级模型,丰富增信方式,建立企业守信联合激励和失信联合惩戒机制,对防范小微企业信贷风险起到了积极作用。

图3 2015-2021年小微企业供给/风险/可得指数表(单位:点)

定向降准政策实施以来,商业银行获得更低成本、更大规模信贷资金,可贷资金增加,但定向降准所释放的资金是否顺畅流动目标小微企业,主要看小微企业信贷资金可得的情况。从图3可以看出,小微企业信贷资源供给指数和可得指数整体上稳步增加。一是由于政策激励性,为扩大目标领域资金可得,定向降准政策主要对普惠小微企业贷款余额或增量占比达到10%的商业银行,存款准备金率可在原基础上再下调1个百分点,进一步释放流动性;二是为促进政策落地见效,针对性解决小微企业抵押担保难问题,积极运用应收账款进行融资,创新性利用专利、商标等知识产权作为融资产品,不断探索无抵押、无担保贷款模式,有效缓解了小微企业融资难问题,使得小微企业信贷可得性增加。

(三)融资成本角度

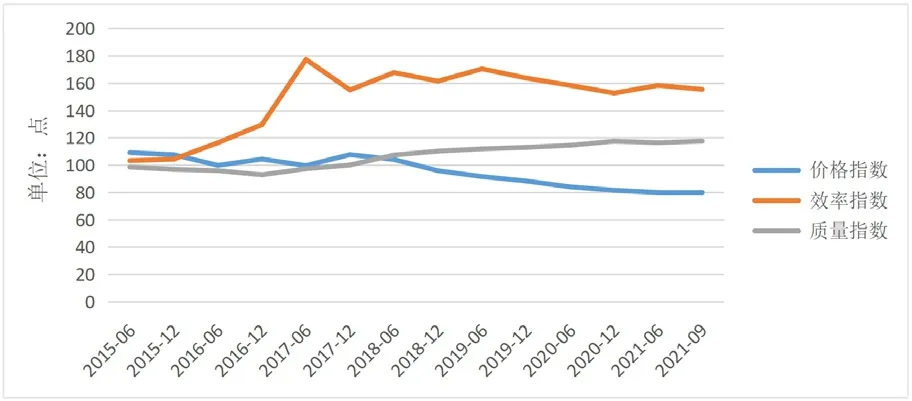

从图4可以看出,定向降准政策实施以来,小微企业价格指数持续下降,主要是由于中国人民银行通过定向降准等方式向金融机构提供低成本资金,降低无风险收益率,更好地引导金融机构发展普惠金融业务,将普惠型小微企业的贷款利率控制在合理水平。另外,银行业金融机构也进一步完善成本分摊和收益分享机制,对经营情况良好、有转贷或续贷需求的小微企业建立准入名单,可在贷款到期前提前进行授信审批,节省了“过桥”成本,进一步降低小微企业融资成本。

图4 2015-2021年小微企业价格/效率/质量指数表(单位:点)

定向降准政策实施以来,小微企业所获信贷成本不断降低,但效率指数和质量指数整体上持续增加,主要是因为银行业金融机构在强化内部风险管控的前提条件下,针对小微企业贷款“短、小、频、急”的特点,通过线上、线下渠道为小微企业提供适应性产品和综合性金融服务,合理设定小微企业授信审批条件,不断精简小微企业贷款流程,优化小微企业贷款审批方式,权限下放,缩短响应时间,提升了小微企业贷款服务效率,使得小微企业获取信贷资源的效率及质量不断提高。

四、对策与建议

定向降准政策实施以来,小微企业金融服务的覆盖面、便利性及可得性不断提升,融资成本明显下降,但小微企业金融服务供给与小微企业发展特点、融资需求之间仍然存在差距和不匹配的情况。为确保定向降准政策的有效性,缓解小微企业融资约束,真正意义上实现小微企业信贷资源“量增、价降、面扩”的目标,本文分别从政策支持、金融机构、小微企业自身提出对策建议:

一是强化政策支持力度。进一步发挥结构性货币政策“精准滴灌”的目标优化作用,继续运用定向降准、定向中期借贷便利、抵押补充贷款、再贷款再贴现等政策工具,提升金融服务小微企业等薄弱环节和重点领域的能力;综合再运用财政扶持、减税降费等政策优惠,多举措着力提高对小微企业的支持力度。

二是深化金融供给侧结构性改革。大力推进适合小微企业发展特点的专业化经营模式,完善金融服务体系和传导机制,如增加小微金融基层网点服务数量,增强差异化风险定价能力,落实内部资金转移定价优惠,细化小微企业授信尽职免责制度、不良贷款容忍要求,让基层信贷人员“愿贷、能贷、敢贷、会贷”。

三是规范小微企业经营发展。进一步完善企业内部治理结构,依法依规做好会计核算并主动进行对外披露,合理安排投融资活动,减少盲目投资和过度担保行为,保持合理流动性,提高自身素质和融资能力,实现健康、持续的发展。