基于因子分析法的新能源上市公司财务绩效评价研究*

2022-09-16杜雅男

杜雅男

(青海民族大学,青海 西宁 810001)

引言

随着我国经济不断发展,能源需求和消耗也日益增加,能源的开发与利用已经成为社会发展的关键,但由于传统能源的高污染给自然环境带来一定的破坏,不利于我国实现绿色发展的政策导向,因此,新能源产业应运而生,用绿色能源替代污染较高的传统能源,实现经济高质量发展。近年来,新能源产业也成为资本市场的新方向,推出多种绿色金融方式助力我国新能源产业的发展,由于新能源产业前期投资较大,资金需求量较多,财务绩效成为评价新能源企业财务状况的综合指标。通过构建综合财务绩效评价体系,综合评价整体财务绩效,有助于企业优化资源配置,提升自身竞争优势,以期为新能源产业高质量发展提供参考建议。

目前新能源产业在财务绩效方面存在的问题主要有:①企业生产成本较高。根据国家能源发展报告可知,除了水力发电方式的平均上网电价低于燃煤发电方式,其他新能源方式发电成本均高于燃煤发电方式,新能源发电的确减少对自然环境的污染,但仍需要新技术不断降低生产成本。②新能源利用程度较低。风能和太阳能未能得到有效利用,根据《中国可再生能源发展报告2019》,2011—2016年弃风电量呈上升趋势,2016—2019年弃风电量有所下降,但仍存在风能未有效利用的情况。③前期资金投入较大,财务风险高。新能源产业从开发到投产过程中必要的资金、技术、设备等基础条件需要大量的资金投入,但最终是否能获得收益存在较大的不确定性,新能源产业的财务风险和投资者的投资风险较高。

1 文献综述

本文梳理了近年来国内外相关文献发现,财务绩效的评价方法主要有:通过因子分析法选取多个财务指标构建综合评价指标和排名,发现千禾味业在财务管理方面存在的问题并从财务能力方面提出建议(张科,2021)[1];运用熵值法给各个财务指标进行赋权以构建财务绩效评价体系;通过沃尔评分法构建财务绩效评价体系,研究公路企业财务绩效并提出改善意见(Feng S,2015)[2]。关于新能源企业财务绩效方面的研究主要有:研究政府补贴、研发投入与财务绩效的关系,发现在一定范围内研发投入与财务绩效呈正相关关系(莫思思等,2021)[3];财税政策对新能源企业财务绩效具有中介效应(韩兴国等,2020)[4];在新能源企业财务绩效评价体系的研究中发现EVA评价指标克服了传统财务绩效评价体系的缺点。综上所述,财务绩效评价方法中大多数采用单一评价指标进行研究,分析结果具有局限性,因此本文通过因子分析,选取多个财务指标构建财务绩效综合评价体系,以综合反映新能源企业财务绩效。

2 实证分析

本文借鉴周鸣宇(2020)[5]的研究方法,选取了12个财务指标通过采用因子分析法构建新能源企业财务绩效评价体系,以评价新能源企业财务绩效,为投资者进行投资决策提供参考,同时帮助新能源企业进一步提升竞争优势。

2.1 样本的选择及数据来源

本文选取了2018—2020年新能源产业上市公司作为研究对象,数据主要来源于2018—2020年的深圳国泰安数据库,对取得的样本数据进行整理及分析处理,共获取了108个原始数据。根据个别年份数据缺失,剔除异常值对结果产生的影响,对原始样本数据进行筛选,最终共得到16家新能源上市公司2018—2020年共48个有效样本数据作为研究对象。

2.2 评价指标的设计与说明

在现有研究中,本文借鉴相关研究学者周鸣宇(2020)、张科(2021)在研究中指标选取基本原则和方法,从评价企业偿债能力、盈利能力、营运能力、发展能力四个方面选取12个财务指标,如图1所示。

图1 指标名称及符号

2.3 因子分析

①数据检验

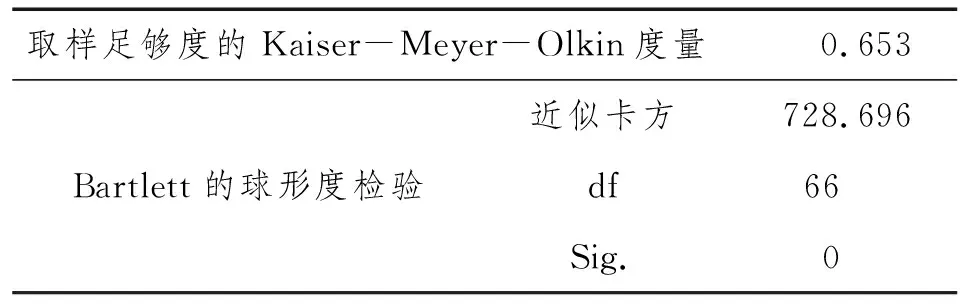

本文首先运用SPSS20.0软件对选取的12个财务指标进行KMO检验和Bartlett检验,检验结果如表1所示。其中KMO检验值为0.653>0.5,Bartlett球形度检验显著性P值=0,说明本文选取的指标适合进行因子分析。

表1 KMO和Bartlett的检验

②提取公因子

其次,本文利用因子分析法进行累计方差贡献率、方差贡献率以及各个成分的特征值计算,并根据主成分特征根大于1提取公因子。

从本文选取的12个指标中,主成分特征根大于1的成分一共有3个,前3个的累计方差贡献率有75.191%,说明本文提取出的3个公因子能够最大化对原始变量的信息进行反映,这3个公因子都具有代表性。

根据分析结果可知,变量信息能够在F1(第一主成分)中体现出来变量有X1(总资产增长率)、X2(净利润增长率)、X5(存货周转率)、X8(资产报酬率)、X9(总资产净利润率)、X10(净资产收益率),因此将F1定义为经营盈利能力因子;变量信息能够在F2(第二主成分)中体现出来变量有X3(资产负债率)、X11(营业净利率)、X12(流动比率),因此将F2定义为偿债能力因子;变量信息能够在F3(第三主成分)中体现出来变量有X4(应收账款周转率)、X6(流动资产周转率)、X7(总资产周转率),因此将F3定义为营运能力因子。

③计算因子得分及综合得分

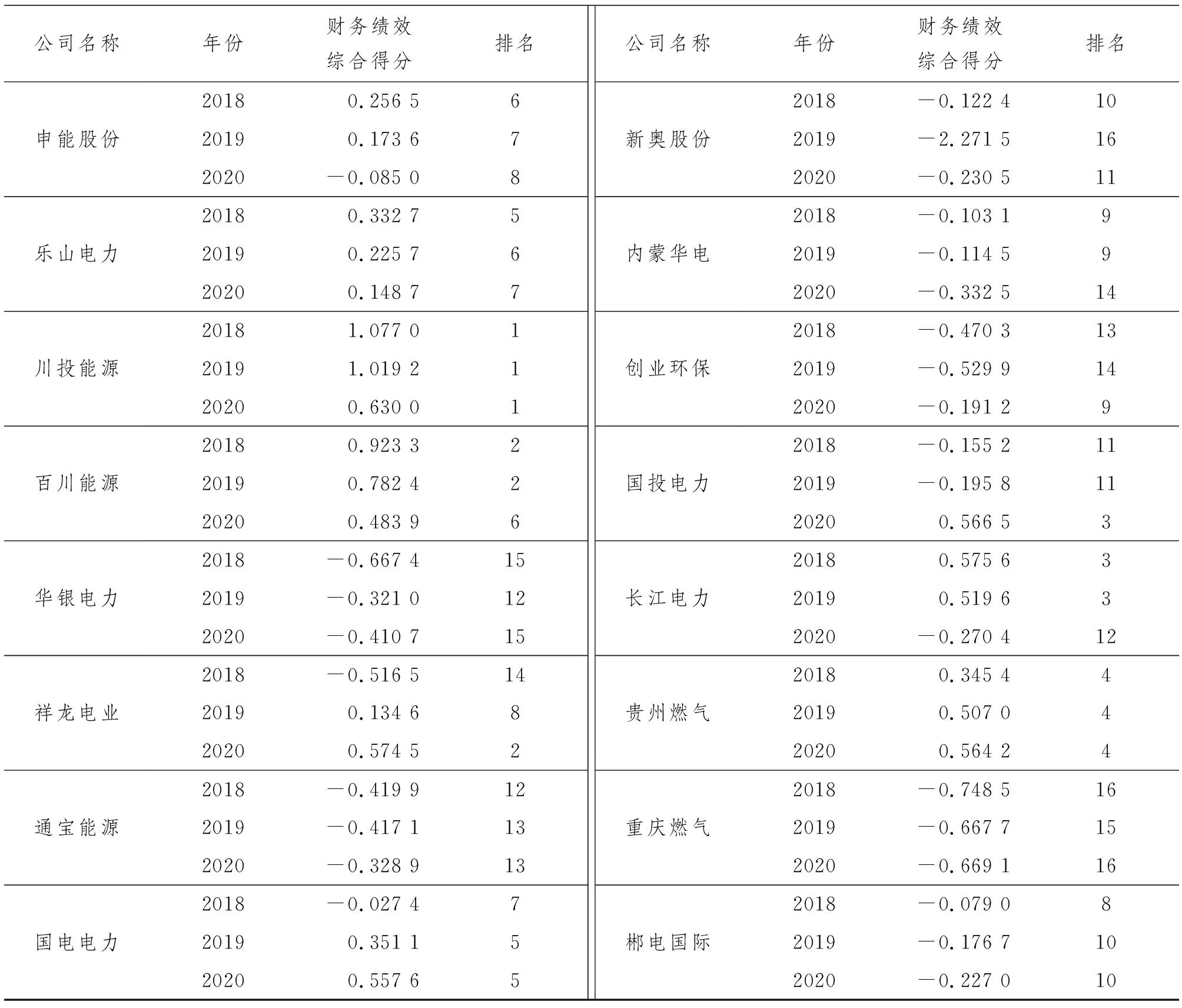

本文根据回归法计算3个公因子的得分,并在此基础上根据公式F=(F1×28.858+F2×26.237+F3×20.096)/75.191,得到16家新能源上市公司2018—2020年财务绩效综合得分,如表2所示。

表2 16家新能源上市公司财务绩效综合得分及排名

3 新能源上市公司财务绩效评价分析

本文通过因子分析法构建新能源上市公司财务绩效评价体系,得到16家新能源上市公司2018—2020年财务绩效综合得分,分析发现当F得分越大,说明新能源上市公司财务绩效水平越好;当F得分越小,说明新能源上市公司财务绩效水平越差。根据表2可知,川投能源在2018—2020年财务绩效表现突出,连续3年排名稳居首位,说明2018—2020年川投能源具有较强的竞争优势,这主要是由于川投能源进行技术创新,实现利润增长。2018—2020年财务绩效呈上升趋势的是祥龙电业、国电电力、创业环保、国投电力,其中国投电力表现尤为突出,这主要是由于国投电力在2020年进行了企业内部资源整合,完成了对定边光伏、恒能光伏的收购,同时转让四个火电企业的股权,大力发展新能源技术开发,例如:国投小三峡2019年6月完成技术升级,增容1.5万kW,实现增产增利的企业目标。2018—2020年财务绩效呈下降趋势较大的是百川能源、内蒙华电、长江电力,其中长江电力财务绩效从2018—2020年下降比较明显,主要原因是长江电力并购秘鲁公司,合并范围增加导致企业成本增加,并购计划使得长江电力大量资金流出,无法实现绿色信息共享,导致融资成本增加,同时长江电力的利润增量主要集中在所得税率较高的项目,企业优势资源未能发挥作用,因此长江电力的综合所得税率呈小幅上升趋势,增加企业的成本支出,财务绩效下降。

4 对新能源企业发展的政策建议

根据新能源上市公司的财务绩效评价分析结果,针对新能源企业提升财务绩效以增强企业竞争优势,提出三方面建议。

4.1 加强新能源开发与利用的技术创新

技术创新是推动新能源企业高质量发展的核心力量,目前新能源开发与利用的生产技术有待进一步提高,因此,新能源企业发展必须以技术创新作为关键发展方向,例如:川投能源通过技术创新实现增产,降低新能源生产开发成本,提升企业利润额,增强企业综合实力。

4.2 融合企业优势资源,降低新能源企业财务风险

由于新能源产业前期开发成本较大,需要大量的生产设备投入,资金需求量较多,有时独立的企业难以承担巨额资金压力,建议新能源企业之间可以进行资源整合,采取多元化的合作模式将自己的优势与其他企业的优势结合起来,可以降低新能源企业自身财务风险,增强企业获利能力。

4.3 优化绿色信息共享平台建设

新能源产业发展需要资金,更需要信息,建设绿色信息共享平台,及时将新能源开发项目、资金需求、未来发展前景等信息进行共享,不仅有利于吸引资本投入,缓解融资限制,节约融资时间,还有利于新能源企业实现技术合作,降低开发成本。