前8个月进出口继续保持两位数增长 央行下调金融机构外汇存款准备金率

2022-09-14

8月,我国出口超预期滑落,进口与去年同期水平基本持平,当月贸易顺差规模仍然维持高位。尽管高基数对于出口形成一定拖累,但本次出口回落的原因更多在于外需放缓以及国内供应链再受疫情扰动。“出口超预期回落,但进口增长乏力”的组合之下,我国贸易顺差规模虽有收敛,但绝对数值上仍是近年来的较高水平。

8月出口增速出现大幅回落,低于市场预期。究其原因,一是华南台风影响上旬港口作业;二是海外总需求回落速度快于市场预期,对欧洲、美国、日韩出口增速回落幅度均超过10个百分点,构成8 月出口的主要拖累。短期来看,虽然海外供应链恢复受罢工潮阻碍,中国份额再次出现回升势头,对出口带来一定支撑;但是,随着欧美加息对总需求的遏制效果不断显现,海外总需求回落的速度,将是决定下半年出口增速的决定性变量。

8月全球经济减速的影响直接反映到了我国的出口增速上,差异化的能源结构辅助我国维持了高贸易顺差。向前看,美欧经济前景转弱导致出口增速将持续放缓,前8个月出口同比13.5%,已低于去年出口30% 的增速。但是出口不会失速,即年内出口增速放缓的幅度仍将是温和的,因为乌克兰危机已不可避免的走向长期化,其衍生的欧洲能源危机将持续,欧洲制造业企业生产成本的抬升导致其竞争力衰减,将对我国出口构成结构性支撑。

国金证券:全球通胀及能源危机下,我国凭借成本优势,或继续在一些中上游能耗较高的产品出口实现较高增长,但能源危机或进一步抑制海外经济体生产、消费等需求,进而冲击我国出口。当前海外需求走弱拐点已现,但四季度出口表现仍具不确定性。

从结构上来看,海外碳中和目标和能源危机会提高对绿色能源产品的需求,同时我国产业链在技术升级和稳定供应的背景下具备生产优势,新能源汽车和光伏等产品的出口大概率会继续保持高增长,对出口形成一定支撑力。但是,目前海外通胀水平依旧较高,美联储加息之路并未放缓,经济衰退预期下,一方面外需会继续放缓;另一方面部分大宗等商品价格会被压降,量价回落下出口增速大概率会维持下行趋势。

出口同比下滑是基数效应和海外需求回落的叠加结果,从复合同比来看,仍然保持韧性,下滑会比较缓慢。我们认为在当前海外加息,以及总需求下降的背景下,出口环比的中枢也很快会进入到零附近的中枢震荡,并导致同比数据中枢的整体回落。往后看,出口的同比数据或将继续保持与当前数值相当的水平,但是三年复合仍然会有韧性。

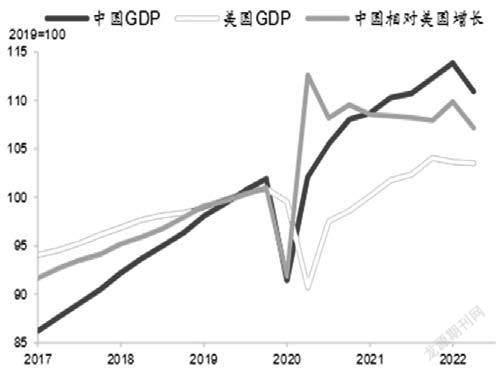

我们预计,如果美元持续走强,人民币仍然会面临贬值压力。但此次央行下调外汇存款准备金率后,可能起到稳定预期的作用,人民币汇率双向波动可能增加。从中长期看,人民币汇率主要取决于国内经济基本面。过去两年,中国相对美国经济追赶速度明显放缓,使得人民币相对美元实际汇率升值动能减弱。今年以来,人民币对美元名义汇率贬值,叠加美国通胀显著高于中国通胀,使得人民币对美元实际汇率贬值加速,已经较大幅度地偏离了长期趋势。我们预计,随着疫情对国内经济影响逐步减弱,中国相对美国经济追赶速度有望再次加快,后期人民币对美元实际汇率也将重新向长期升值趨势回归。

——摘自西部证券宏观经济研究报告