数字普惠金融对农村老年贫困的影响

2022-09-14蒋雯

蒋 雯

(南京林业大学 经济管理学院,南京 210037)

1 引言

全球老龄化速度加快后,中国也逐步迈进老龄化社会,老年贫困现象也越来越明显。根据国务院在2016年提出的规划,其中指出要让低收入人群、老年人、残疾人等享受到普惠金融提供的公平便捷的服务。因此,中国老年贫困的问题也同样应该引起重视。

最开始提出发展普惠金融是为了能够让社会上无法得到相应金融服务的群体也可以得到他们所需要的金融服务[1]。和传统金融机构提供的金融服务相比较,结合了数字技术的数字普惠金融可以创新金融产品和金融服务,更准确地给低收入人群提供金融服务[2]。居民使用手机转账,借贷等金融服务,获取金融服务的时间大大缩短。

2016年数字普惠金融概念首次出现而在2017年习近平总书记的报告中再次明确我国普惠金融的数字化发展方向。为了探究数字普惠金融对老年贫困的影响,因此选用2016年数字普惠金融大幅作用于贫困后的数据,即CHARLS最新的2018年数据。本文通过构建probit模型探讨数字普惠金融对农村老年贫困的影响,并根据回归结果提出一些建议,希望对农村老年贫困的解决提供一些参考。

2 文献综述和理论假设

在以前文献研究中对于贫困的衡量多是使用收入,但是自2020年,中国已经实现了全面脱贫的目标。现代化进程中对于贫困的标准不断变化,不仅局限于绝对贫困和收入贫困,而是正在向相对贫困和多维贫困过渡[3]。

老年人作为脱贫攻坚的重点人群,在满足了基本生存需求后,在相对贫困的治理中陷入多维贫困的风险[4]。因为农村人口多数都从事繁重的劳动,对身体的消耗很大,当他们年龄增加后无法再从事年轻时的工作,大多数的农村老年人会失去经济来源或者工作所获得的报酬也在减少,但是正常生存和发展的开支却没有减少。改革开放后,引发的时代效应在一定程度上促进了低收入群体创新的能力[5]。一方面,数字普惠金融向老年贫困群体提供信贷资金支持和利用数字技术提供外出务工的经验,有利于老年群体利用资金和自身技术提高创业的能力[6];另一方面,数字普惠金融可以根据贫困群体能够负担的成本来提供相应的金融服务,进而提高老年人的收入[7]。

H1:数字普惠金融的发展可以降低农村老年经济贫困。

老年人面临健康贫困的风险。老年人年龄逐年增加,患慢性病、突发病等疾病的风险也在增加,更加导致老年健康贫困发生的可能性。国家通过引导健康产业的发展来推动健康中国的战略建设,培养老年人健康合理的生活方式[8]。保险公司利用数字技术,通过互联网传播健康保险相关知识,从而增强老年人的健康意识,老年人得慢性病或者突发病的概率因此降低,也降低了因为高昂的医疗费用导致的健康贫困。同时,数字普惠金融创新了商业保险的方式和购买成本,更多专为老年人设计的相关商业保险出现,在一定程度上分担了农村老年群体的健康压力[9]。

H2:数字普惠金融的发展可以降低农村老年健康贫困。

老年人有面临精神贫困的风险。在国内学术界认为在后脱贫时代值得关注并解决的重大问题是精神贫困[10]。中国有63%的老年人口存在孤独感而且孤独的比率还在增加,其中有54%的老年人即使有人陪伴也会感到孤单[11]。农村老年人缺乏生活陪伴,很多人也不会使用智能手机,生活满意度和幸福感处于较低水平,加剧老年人产生精神贫困的可能性。利用数字技术的发展,建设互联网基础设施,提高农村地区网络覆盖率,老年人使用智能手机的机会增加。而且数字普惠金融结合传统金融,创新更多金融产品,而理财产品收入的增加在一定程度上缓解了老年群体的孤独。

H3:数字普惠金融的发展可以降低农村老年精神贫困。

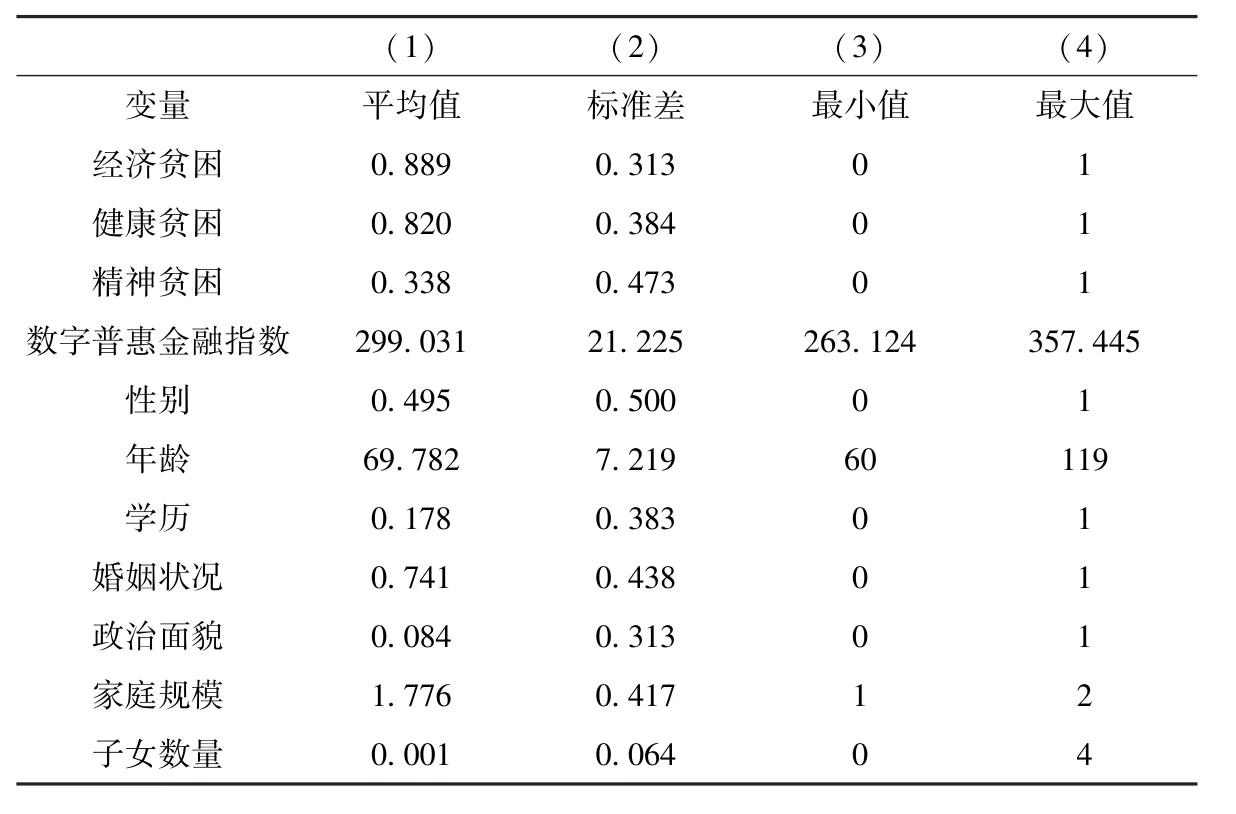

表1 主要变量的描述性统计

3 研究设计

3.1 数据来源与变量说明

本文使用来自CHARLS2018年数据,在保留60周岁以上的农村样本并去除数据缺失后,共得到6 769份有效样本。

①被解释变量。很多文献仅使用老年人的收入来代表老年贫困,但是如今人的贫困除了由经济方面导致的贫困,也有精神、健康等其他方面,因此本文使用农村老年经济贫困、农村老年健康贫困和农村老年精神贫困三个被解释变量来衡量农村老年贫困。首先参考2018年的国家贫困线人均3 535元/年为标准进行赋值,高于3 535元/年赋值为0;低于3 535元/年赋值为1。其次,根据“您认为您的健康状况怎样?是很好,好,一般,不好,还是很不好?”,若回答为“很好”,“好”则认为不是贫困,赋值为0。最后是精神贫困的界定。根据问卷中“我感到孤独”其中选择“很少或者根本没有”“不太多”的被认为不是贫困,赋值为0[12]。

②解释变量。本文使用的核心解释变量是数字普惠金融发展水平,用“北京大学数字普惠金融指数”衡量。

③控制变量。参考亚森江·阿布都古丽的研究,确定老年贫困的控制变量,使用影响老年人贫困的个体特征变量和家庭特征变量[13]。个体特征中使用年龄、学历、婚姻状况、子女数量,性别,政治面貌作为控制变量,家庭特征使用家庭规模作为控制变量。

3.2 模型构建

为检验数字普惠金融对农村老年贫困的影响,构建probit模型[14]:

式(1)中,Yi表示农村老年贫困,i(i=1、2、3)分别代表农村老年经济贫困、农村老年健康贫困和农村老年精神贫困;S是指数字普惠金融;βi是数字普惠金融的回归系数;Xi表示控制变量,ai是对应变量回归系数;ε为误差项,是可能会对回归结果发生影响的其他因素。

4 实证结果及分析

4.1 全样本分析

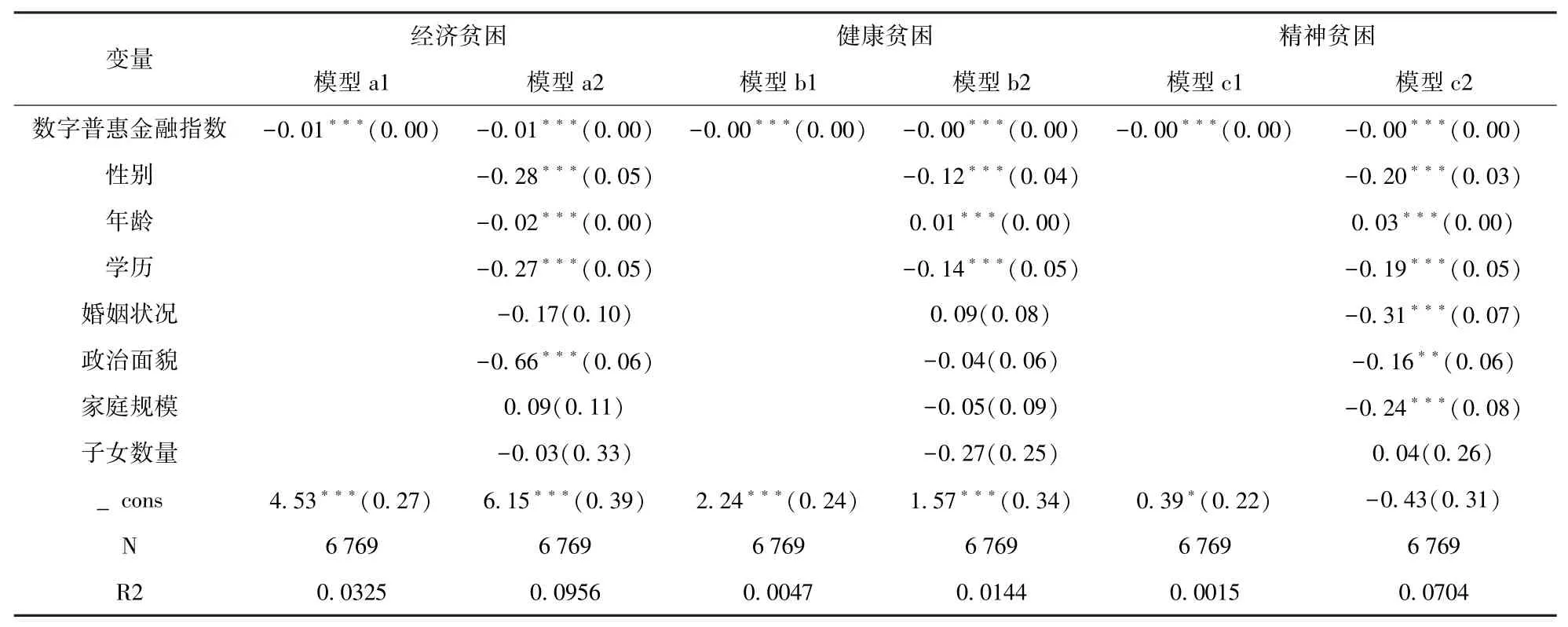

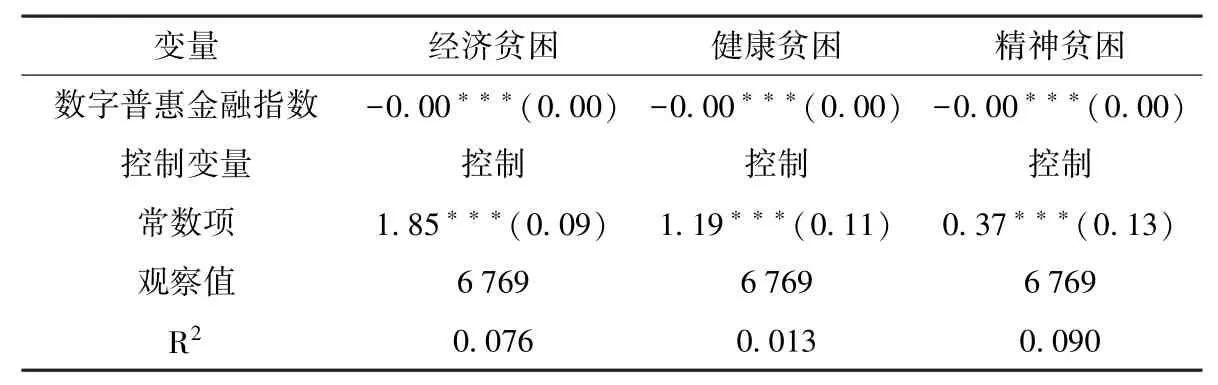

数字普惠金融对农村老年经济贫困、农村老年健康贫困和农村老年精神贫困的基准回归结果在表2。模型a1、b1、c1从回归结果可以看出数字普惠金融回归系数的估计结果均在1%及以上水平负相关,加入控制变量的模型a2、b2和c2中,回归的结果是显著为负,这表明数字普惠金融对农村老年人的经济贫困、农村老年人的健康贫困和农村老年人的精神贫困是显著为负,也就是说数字普惠金融可以减缓农村老年经济、健康和精神贫困,假设H1,假设H2,假设H3成立。

表2 probit基准回归结果

从表2中模型a2、b2、c2的回归结果可以看出,性别对于农村老年贫困是显著负相关的,农村男性老年群体发生贫困的概率是小于农村女性的群体,有可能是因为农村男性老年人的身体素质更高,可以比女性工作的时间更长。从年龄方面可以看出,年龄越大农村老年人口面临健康贫困和精神贫困的可能性越高。而婚姻状况方面,有偶和无偶对于老年经济贫困和老年健康贫困的影响不大,但是有伴侣的农村老年的精神方面的贫困概率更低。家庭规模方面与婚姻状况的结果是一致的。政治面貌在农村老年精神贫困和经济贫困是负相关的。子女人数增加与农村老年贫困发生的概率并没有多少相关性。

表4 稳健性检验

4.2 内生性和稳健性检验

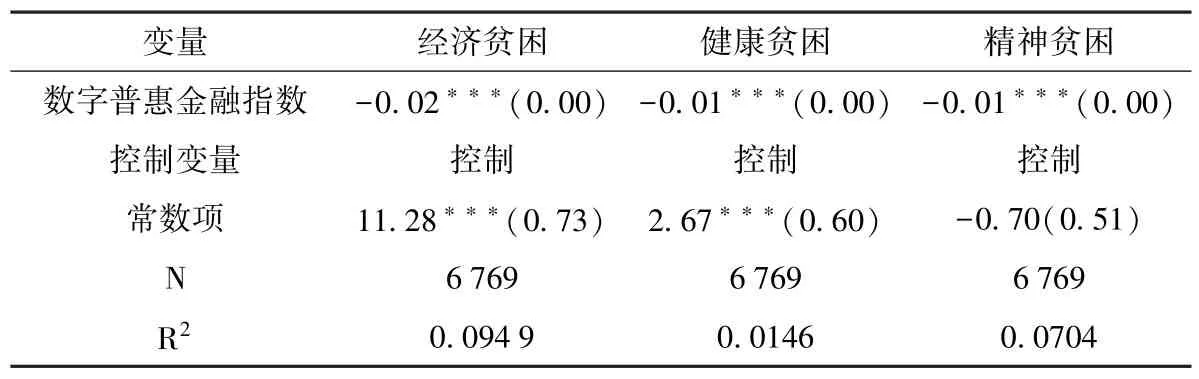

①内生性检验。考虑到数字普惠金融对农村老年贫困的影响可能会有内生性,本文选择互联网普及率作为工具变量[15]。互联网普及率直接影响数字普惠金融的发展水平,但却没有直接影响到农村老年人的贫困状态,能够降低模型的内生性。通过表3可以看出,在内生性问题被纠正后,数字普惠金融可以降低老年贫困的程度。

表3 内生性分析

②稳健性检验。本文通过以下方法来验证数字普惠金融对农村老年贫困具有负向作用的结果是否正确:一是使用logit方法进行回归。可以看到数字普惠金融的回归系数是显著为负的,也就是说数字普惠金融的发展会减缓农村老年贫困的发生的概率。二是对于核心解释变量使用覆盖广度、使用深度以及数字化程度进行替换。从表5可以看出,回归系数依然是负值。综上,证明了本研究的实证结果是稳健的。

表5 稳健性检验

4.3 异质性分析

为了检验数字普惠金融对农村老年贫困的减缓作用的地区差异,把样本数据按照东部和中西部进行分组,有2 532个东部样本和4 237个中西部样本。从表6看无论是东部还是中西部,农村老年经济贫困的缓解作用是相同的。东部地区经济水平较中西部地区更发达,参与农村医疗保险的老年人数多,因此数字普惠金融发展对健康贫困影响更多。而在中西部这种情况则刚好相反,中西部农村老年人不如东部地区农村老年人可以接触到更多的金融服务,并且外出打工的青年人数更多,精神方面更加匮乏。当数字普惠金融发展水平更高时,对精神贫困缓解作用更强。

表6 异质性分析

5 结论和政策建议

5.1 结论

本文基于CHARLS2018年数据,探究了数字普惠金融对农村老年贫困是否具有影响,得出了以下结论:①数字普惠金融对于减轻农村老年经济贫困、老年健康贫困和老年精神贫困程度有显著的影响,即数字普惠金融继续发展,农村老年贫困发生的概率会有所降低,解决内生性问题后,与基础回归一致的;②数字普惠金融指数及三个子维度指数对农村老年经济贫困、农村老年健康贫困、农村老年精神贫困的回归系数均是显著负相关;③进行异质性分析后,发现在老年健康贫困和老年精神贫困方面存在地区差异。由于东部地区经济发展水平高于中西部地区,数字普惠金融发展减缓老年健康贫困而中西部地区原本的金融服务匮乏,因此数字普惠金发展提高了当地的金融服务,精神贫困得到缓解。

5.2 政策建议

从上文的研究结果,可以施行以下措施:①首先政府要聚焦老年贫困问题,提高老年贫困人群的识别并且针对贫困群体实行救助。农村老年群体在年轻时多是体力劳动,政府应结合当地情况对有劳动能力的农村老年群体举行培训,在社区或者工厂给他们提供合适的职位,给予乡村地区的老年贫困群体提供帮扶;②政府要继续推进数字基础设施的建设,对数字普惠金融发展比较落后的乡村地区加大扶持力度,让有些脱离社会的中西部农村老年群体更了解现代社会发展情况并融入现代社会;③由于中西部地区老年人贫困程度更深,能享受到的金融服务少于东部地区,因此金融机构应因地制宜为中西部老年群体创新理财和保险方面的产品,在一定程度上提高农村老年群体的金融需求,减少农村老年群体的健康负担和精神负担。