稳增长与防风险背景下地方债限额影响因素研究

2022-09-14于谦龙郭佳利

于谦龙,郭佳利

(上海理工大学 管理学院,上海 200093)

1 引言

在经济新常态时代,稳增长与防风险是我国中央和地方政府的主要经济目标。2002年地方政府债务的总额约为2万亿元,然而到2015年已增长至将近15万亿元。近五年来总体规模仍在扩张,2020年超过25万亿元。虽然地方政府通过发债的方式满足了融资需求,但债务规模的扩张也带来了风险隐患。因此,中央政府对地方政府的举债监管是趋紧的(张惠强,2020)[1]。

债务限额作为一种数量化财政规则,在一定程度上控制了地方政府债务总额的无序增长。但是我国的限额政策仍存在一些亟待解决的问题:①地方政府债务限额的制定规则不够科学;②虽然《新增地方政府债务限额分配管理暂行办法》(财预[2017]35号)强调了中央政府将根据各地区的财力规模进行限额分配,但是现实的情况是财力规模较小的地区债务需求量反而越大,因此目前中央政府的限额分配依据与地方政府的实际需要存在着矛盾。那么,中央政府在实际实施限额政策时究竟考虑了哪些因素呢?本文旨在论证一般债务限额和专项债务限额时的主要影响因素,以期有助于客观地认识限额管理政策。

2 文献综述与假设提出

李言和孙献贞(2022)[2]建议加强地方债制度管理。关于限额管理的方法,学者们分别基于效率最优原则[3]、利用DSGE模型[4]等角度对地方政府债务限额管理进行探讨。宋傅天和姚东旻(2021)[5]研究了限额管理的效果认为限额在地方债务扩张时起到了调节效应,若限额较低,显性债务面临更大的“超额风险”。对于“稳增长、防风险”与地方债的关系,于长革(2022)[6]认为地方债与经济增长和政府风险均具有密切关系。综上所述,目前的限额管理政策在一定程度上发挥了效果;但在限额管理的方法上,学术界对地方债务限额管理的分析大部分集中在定性分析上,鲜有对一般债务和专项债务限额分别定量分析的文献。

中央政府在制定限额时需要考虑地方政府的相关支出,比如一般预算支出、基金预算支出等等。对于地方政府一般债券,首先,其融资所得主要用于地方政府的一般预算支出。一般预算支出是维持地方政府有序运转和保证地方人民正常生产、生活的必要支出,因此,在制定当年地方政府一般债务限额时需要考虑该地方一般预算支出水平,故提出假设:

H1:地方政府一般预算支出越多,地方政府一般债券新增限额越高。

由于乡村振兴战略和打赢脱贫攻坚战等国家政策的落地生根,预计中央政府在制定限额时将会对第一产业比重相对较高的地区有所倾斜,以满足当地的农业支出需求。因此,提出相应的假设:

H2:第一产业占比越高,地方政府一般债券新增限额越高。

在实际运行中,各级地方政府一般会保持收支平衡或略有结余。可以预测地方政府的年终结余程度将会影响其下一年的一般债务限额,由此,提出假设:

H3:地方政府一般预算结余越多,地方政府一般债券新增限额越低。

中央政府对地方政府债务制定限额的主要目的一方面是满足地方政府的合理融资需求,保证地方政府的正常运转;另一方面则是为了抑制地方政府债务总额的无序扩张,加强对地方政府一般债务风险监控。当地方一般债务的风险较高时,中央政府出于风险防控的考量会适当削减其一般债务限额。因此,提出假设:

H4:地方政府一般债务风险越高,地方政府一般债券新增限额越低。

根据财政部发布的《地方政府专项债务预算管理办法》,专项债券收支应纳入政府性基金预算管理,实行专款专用。因此,根据理论分析和上述该规定具体实施细则,当地方政府基金预算支出越多时则意味着需要发行专项债券来满足支出需求,相应地需要中央政府提供更高的专项债务限额;而当地方政府基金预算收入较高时,因该收入可以用于基金预算支出,相当于减轻了地方政府基金支出压力,所以可以减少需要发行的专项债券金额,即更多的地方政府基金预算收入对应更低的专项债务限额。因此,提出如下假设5和假设6:

H5:地方政府基金预算支出越多,地方政府专项债券新增限额越高。

H6:地方政府基金预算收入越多,地方政府专项债券新增限额越低。

由于我国债务治理框架内生的隐性担保问题,债权人甚至会默认地方政府会对该债券承担“兜底”责任,因此其风险溢价和信用评级都在一定程度上发生了扭曲,基于市场力量难以提前识别和化解专项债风险(2021,周世愚)[7]。因此,当仅仅依靠地方政府难以防控风险时,就需要在中央政府层面加强对专项债券的管控,即针对风险较高的地区适当减少其发债限额。因此,提出假设7:

H7:地方政府专项债务风险越高,地方政府专项债券新增限额越低。

由于专项债发行的初衷是为了地方政府经批准的项目筹措资金,以满足各地区公益性项目建设需求。而项目建设的资金投向主要是所有权属于地方政府和当地人民的固定资产。因此,在制定专项债务的限额时应当考虑地方项目固定资产支出的多少,即提出假设:

H8:地方项目固定资产支出越高,地方政府专项债券新增限额越高。

3 实证分析

3.1 样本选择与数据来源

由于2020年的一般债相关解释变量无法获取确切数据,因此一般债采用2015—2019年我国31个省级行政区的面板数据。专项债的实证数据为2015—2020年省级面板数据。债务限额、余额数据来源于中国地方政府债券信息公开平台,其他数据来源于wind数据库和《中国财政年鉴》。

3.2 变量选取与方程设定

3.2.1 对于一般债的变量选取与方程设定

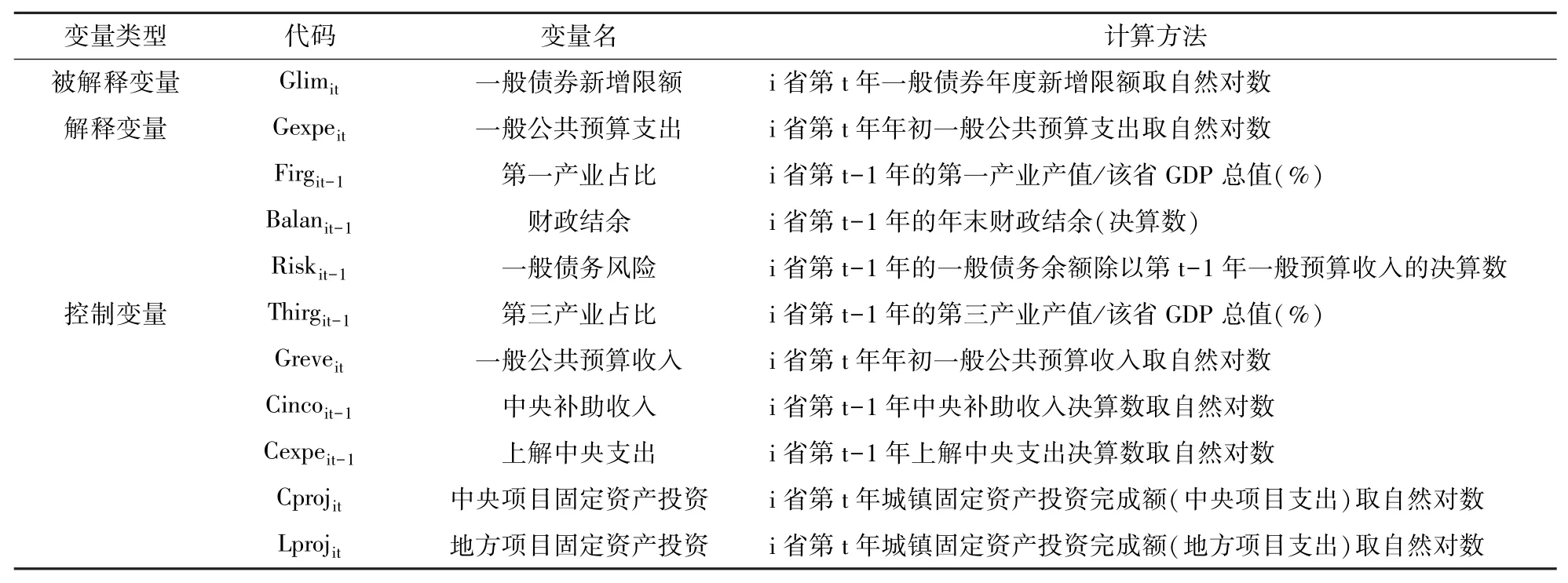

各变量的解释如表1所示,其中,地方政府一般预算支出,选取各省一般预算支出的预算数进行度量,使用其预算数而非决算数的原因是当年的限额一般在上年度就已制定,如果使用决算数则只能用上年度的数据,相较而言,预算数代表当年尚未发生的支出需求,相比上年的决算数更能代表地方政府当年的融资需求而且有理由相信中央政府可以得到当年的预算数数据。借鉴韩凤芹和蔡佳颖(2021)[8]的方法,使用债务率来衡量地方政府一般债务风险。

表1 一般债变量表

根据研究假设,构建回归方程,如式(1)所示。

其中,其中,Xit是控制变量,μi代表省份个体固定效应,εit为随机扰动项。采用省份与年份双向固定效应方程,并且报告聚类稳健标准差。

3.2.2 对于专项债的变量选取与方程设定

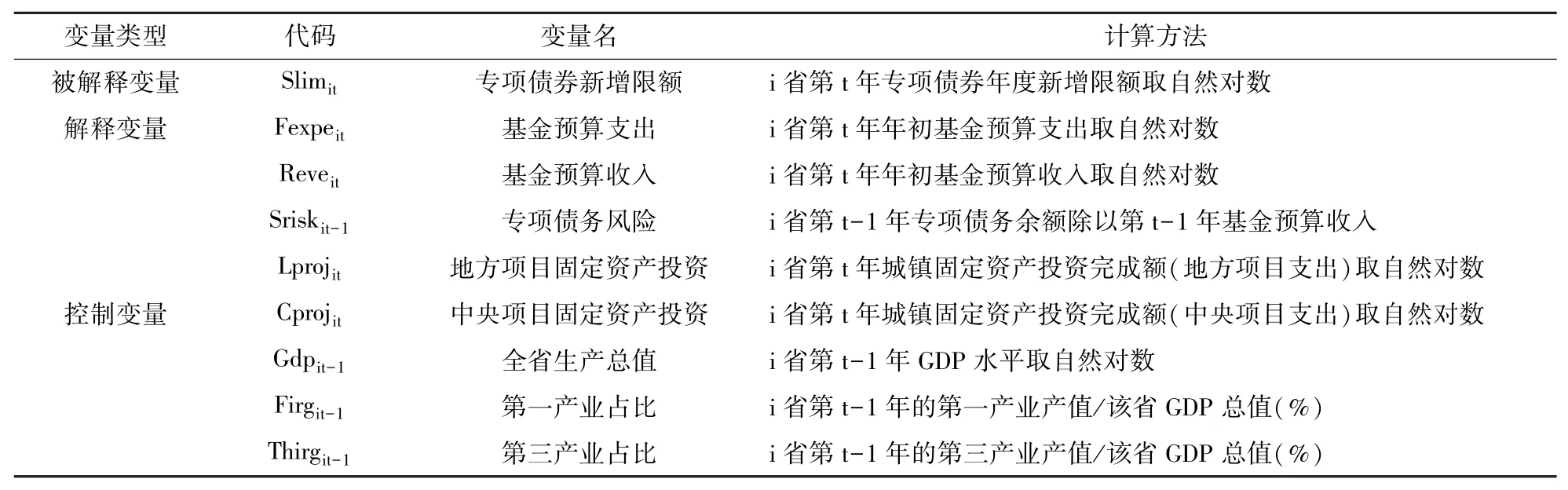

借鉴韩凤芹和蔡佳颖(2021)[8]的方法,使用债务率来衡量地方政府专项债务风险,具体计算公式为使用专项债务余额除以基金预算收入得到,因为在制定限额时还不知道未来年份的债务情况,只能通过以前年度的专项债务余额计算,对专项债务风险滞后一期。各变量的解释如表2所示。

表2 专项债变量表

根据研究假设,构建基准回归方程,如式(2)所示。

3.3 描述性统计

3.3.1 一般债相关变量的描述性统计

各变量的描述性统计如表3所示。其中,一般债的限额(Lnglim)数据样本为148个,而非155个,原因是广东、甘肃、黑龙江、湖南、江西、吉林、辽宁七省在2015年尚未实行一般债限额管理。

表3 一般债描述性统计表

3.3.2 专项债相关变量的描述性统计

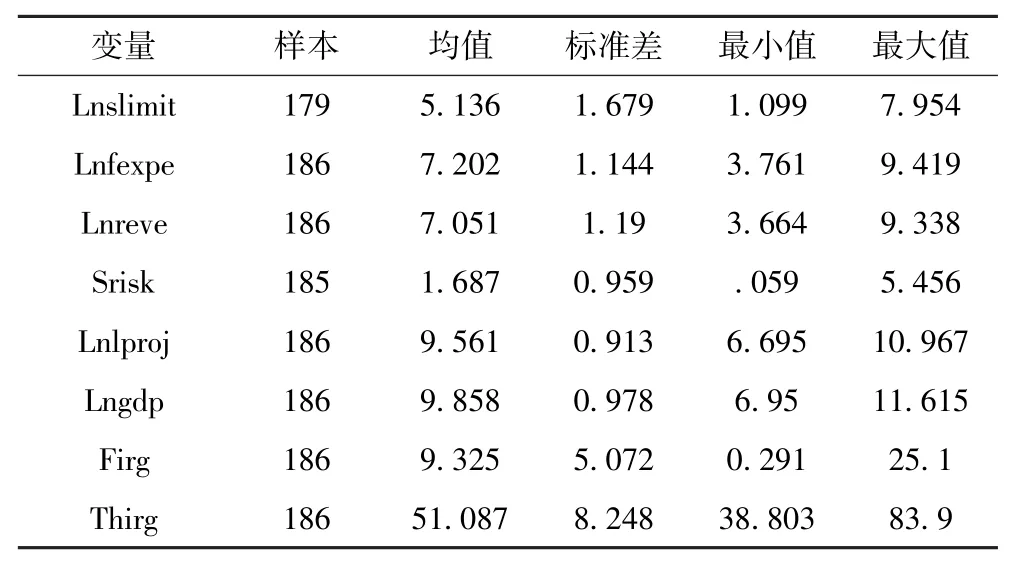

各变量的描述性统计如表4所示。从表4中显示专项债的限额(Lnslimit)数据样本为179个,而非186个,原因是内蒙古、浙江、河南、湖北、湖南、江西、吉林七省在2015年未实行专项债限额管理;专项债务风险(Srisk)数据样本为185个,而非186个,原因是未得到2015年西藏自治区的债务风险数据。

表4 专项债描述性统计

3.4 回归结果分析

3.4.1 一般债

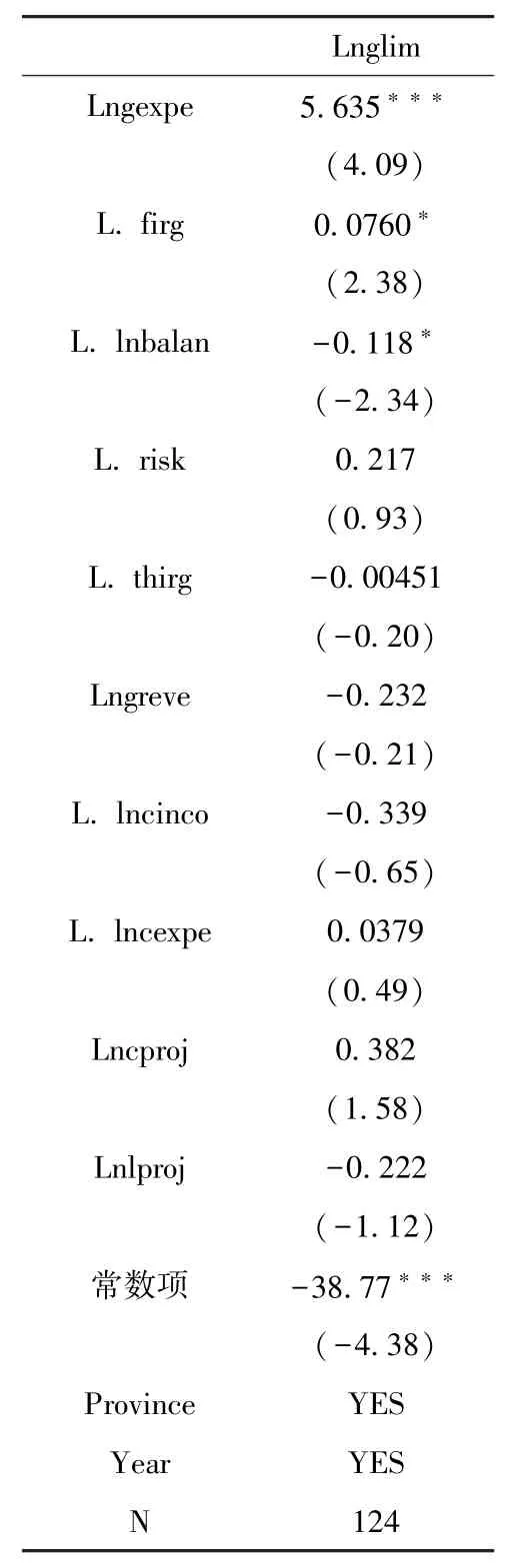

一般债方程(1)的回归结果如表5所示。首先,地方政府一般预算支出的回归系数是5.635,说明地方政府一般预算支出越高时其所能获得的一般债务新增限额越高,即H1得证。其中的原因在于发行一般债的目的是满足地方政府的一般预算支出;其次,第一产业占比对地方政府一般债务新增限额的系数是0.0760,在10%水平上显著,说明对于第一产业比重较大的省份,相较而言中央政府会给予其更多的一般债务新增限额,H2得证,即说明了对于第一产业比重较大的省份,中央会给予更多的债务限额以支持当地的发展;再次,地方政府一般预算结余的回归系数为负数且显著,说明上一年度地方政府预算结余越多,中央政府将会考虑适当减少其当年度一般债务新增限额,H3得证;最后,地方政府一般债务风险的回归系数不显著,假设4不成立;一个可能的解释是:分税制改革后地方政府财权上移而事权下移,应由地方政府承担的支出尤其是归属于地方的刚性支出不得不通过借债来支付;因此对于此种情形,中央政府在制定限额时主要考虑的因素是更大程度上满足其支出需求以维持政府系统的正常运行与当地经济的稳定增长,而该地方政府的一般债务风险则被置于次要考虑因素。

表5 一般债实证回归结果

3.4.2 专项债

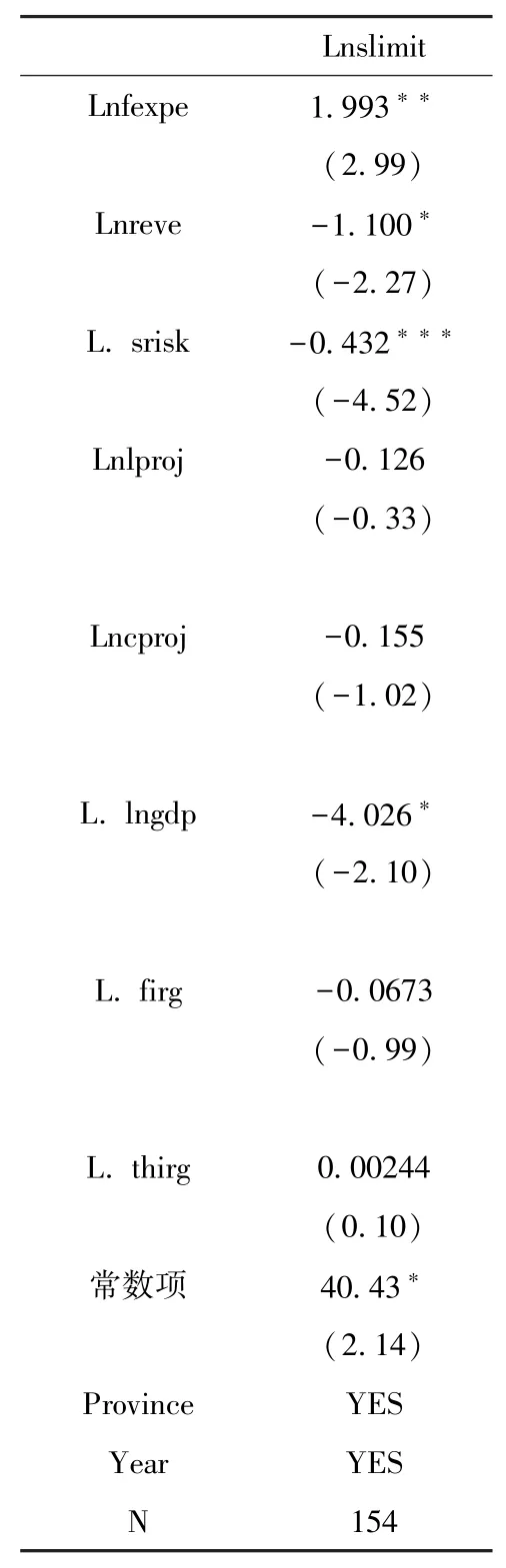

专项债方程(2)的回归结果如表6所示。首先,地方政府基金预算支出对地方政府专项债务新增限额的系数是1.993,在10%的水平上显著,说明对于所需基金预算支出较多的省份,相较而言中央政府会给予其更多的专项债务新增限额,即H5成立。这是由于专项债的发行是为了满足符合一定条件的项目支出(规定计入基金预算支出),因此基金预算支出越大,专项债务新增限额相对越高;其次,地方政府基金预算收入对地方政府专项债务新增限额的系数是-1.1,在10%的水平上显著,说明地方政府基金预算收入越高,其专项债务新增限额越低,即H6成立。原因是发行专项债所获得的资金计入基金预算收入,当某省份的基金预算收入较大时,中央政府则认为该省已获得较多的专项债融资,所以会相应降低限额;再次,某省份地方政府专项债务风险对该省专项债务新增限额的系数是负数且为显著,说明上一年度地方政府专项债务风险越高,中央政府将会考虑适当减少其当年度专项债务新增限额,即H7成立;最后,地方项目固定资产支出的回归系数不显著,即H8不成立;一个可能的解释是:一方面,政府通过使用发债融资所得去投资各类项目以刺激经济增长,之后中央政府为规范地方政府债务管理相继颁布了一系列政策文件,因此可能导致地方政府固定资产投资与地方政府专项债务限额的因果关系并不明显;另一方面,由于数据可得性问题,我们只能得到地方政府固定资产投资总额,无法看到该项目下的明细,也无从得知其是否包含其他非地方政府投资,例如,国有企业的投资等等,因此这也可能导致回归结果不显著(姜宏青,张艳慧,2018)[9]。

表6 专项债2015—2020年实证回归结果

4 结论与政策建议

研究表明,对于不同种类的地方政府债券,中央政府在制定新增债务限额时考虑的影响因素有所差异。具体而言,针对地方一般债务,主要关注其预算支出和产业结构。这将可能导致地方政府为扩张预算支出而盲目发债,从而埋下风险隐患。而对于地方专项债务,中央政府对其限额管控则兼顾了支出需求和风险管控。但地方项目固定资产支出与专项债限额并不符合政策预期的因果关系。此外,对于地方项目固定资产支出明细及融资渠道、金额等信息的披露不够完善,由此可能使地方政府项目融资缺乏有效监控,造成政府资金的浪费。

基于上述研究结论,提出以下建议:一方面,对于一般债券在制定限额时也应该考虑其债务风险,不能一味满足地方政府一般预算支出;另一方面,对于因地方项目固定资产支出发行专项债券的地方项目应该进一步完善其支出明细及融资渠道、金额等信息的披露,争取做到公开透明。