农业上市公司监管函对投资者关系管理的影响研究

2022-09-14秦恺泽

秦恺泽

(南京林业大学 经济管理学院,南京 210037)

1 问题提出与文献综述

上海证券交易所(以下简称上交所)和深证证券交易所(以下简称深交所)会对上市公司的定期报告、重大资产重组、违法违规等事件出具关注函、问询函、监管函等函件(以下统称监管函)进行警告并予以公示,从而可以达到监管的目的。从上交所和深交所发出第一份监管函件到现在已有五年多,这种监管模式已然引起广大投资者的关注与支持,但是对于监管函到底有没有提高上市公司的信息透明度,有没有减轻上市公司与投资者之间的信息不对称的研究甚少,而且相比于证券监督管理委员会(以下简称证监会)的行政处罚措施,监管函并没有受到学术界应有的关注,这也导致学术界对于监管函的研究颇少而对于行政处罚的研究颇多。

关于行政处罚的效应研究如宋云玲[1]曾对监管处罚对于后续违规的抑制效应进行研究,结果发现这种抑制效应受到处罚过程中各种原因的影响而收效甚微;陈国进、赵向琴、林辉[2]通过实证研究发现公布处罚公告日的前后投资者的利益遭到了损失,加大处罚力度是否具有震慑效应还有待商榷;Chen[3]等人认为负市场反馈和对公司造成经济损失意味着证监会的处罚是有效用的;伍利娜、高强[4]认为资本市场对于处罚和负面审计意见的反映具有显著的不同;牛玉凝、黄鹏宇[5]基于融资约束研究证券监管处罚的行业溢出效应。

监管函作为一种非处罚监管措施,已有学者研究其监管作用,但是对于信息披露质量的影响研究较少,如张艳、钟文胜曾以深交所对于公司的年度信息的考核结果来衡量公司的信息披露质量,有一定的研究意义,本文将信息披露质量的评价标准切换到一个更为学者关注的指标——投资者关系管理(IRM)。投资者关系管理在西方国家的资本市场经历了三十余年的发展已然十分成熟,并且已经取得了显著的成果,该理念引入国内市场后也逐渐得到投资者和学者们的关注,特别是在如今的信息化时代背景下,各种媒体、APP的兴起也为投资者关系管理提供了更多的支持。投资者关系管理是指上市公司通过管理与外界进行信息沟通的内容和渠道,公布和回答投资者关心的内容,降低公司与投资者之间的信息不对称,进而可以规范公司的资本运作,保护投资者的利益。

关于投资者关系管理的研究一部分集中在如何构建一个指标来衡量公司投资者关系管理水平,在这方面李心丹、马连福等学者进行了大量研究,本文使用的标准亦是参考之前学者的相关研究,具体标准见下文;另一部分研究集中在投资者关系管理对于资本市场的影响,如马连福、高丽[6]以深交所2005年上市公司为研究对象,分析投资者关系管理对于资本市场可见度的影响;陈德球、马连福、钟昀珈[7]研究发现投资者关系管理通过公司投资行为对股票收益产生正相关影响。

综上,本文与其他学者文章的区别在于将监管函的调节效应与投资者关系管理这一信息披露指标结合起来,研究二者的关系,并且在进行投资者关系管理质量测评时考虑了农业行业的特殊性,将生物资产纳入评价指标中,随后进一步研究监管函调节效应对于投资者利益的影响。

2 理论分析与研究假设

2.1 监管函对于投资者关系管理质量的影响

上市公司收到交易所发出的监管函件,包括关注函、问询函和监管函等,意味着该上市公司的某个经营措施或者某个披露的公告受到了交易所的关注,交易所对该上市公司通过监管函件进行问询。一般认为,如果上市公司收到了监管函件,向投资者传递出了一种利空的信号,意味着公司的投资者关系管理水平较差,胡伟[8]以“航天通讯问询函”作为研究对象,发现问询函的负效应所带来的投资者的反应是有限理性的,由此提出第一个研究假设。

2.1.1 监管函对于投资者关系管理会产生负效应

交易所对于上市公司进行监管的目的并不是为了对上市公司的某个不合规的行为进行惩罚,而是为了监督上市公司进行整改,最终符合交易所的监管标准,监管函件这种非处罚监管更是如此,交易所希望通过这种监管方式提高上市公司的信息披露的质量,减轻上市公司与投资者之间的信息不对称现象,以此来保护投资者的利益,蒋尧明[9]发现科创板的审核问询函能够提升公司的关键信息的披露水平,因此,提出第二个研究假设。

2.1.2 监管函会督促上市公司进行整改,进而会对投资者关系管理产生正效应

2.2 监管函对于投资者利益的影响

上市公司收到监管函所传达出的利空信号可能会引起投资者的恐慌,尽管上市公司通过回复交易所可以消除某些顾虑,但是从收到监管函件到公司尽快做出回复需要一段时间,这段时间内如果投资者仅因为收到监管函件而进行操作可能会扩大本来不大的影响,造成羊群效应,进一步损害其他投资者的利益,因此,提出第三个研究假设。

2.2.1 监管函会对投资者利益产生负面影响

从另一个方面来看,上市公司在采纳监管函件意见或者依照监管函件的意见进行整改后会进一步规范公司的经营操作或者信息披露,也有可能会完善投资者的利益保护机制,进而保护投资者的利益,由此,提出本文的第四个研究假设。

2.2.2 监管函件会对投资者的利益产生正面影响

3 研究设计

3.1 样本选择与数据来源

本文以2016—2020年农业上市公司为样本,“农业上市公司”是根据证监会上市公司行业分类结果里分为农、林、牧、渔业的43家公司。根据研究的需要,对初始样本进行了如下处理:①剔除各变量缺失的样本;②筛选出五年里公司资产负债表里有生物资产的公司。其中,公司规模、公司资产负债率、股权性质、第一大股东持股比率等信息来自国泰安数据库(CSMAR),投资者关系管理指标里的细分指标比如生物资产状况、年报披露状况、互动沟通质量等信息是从巨潮资讯网、各公司官网、全景网、上证e互动等网站人工搜集得到。

3.2 研究方法

本文针对以上研究假设采用回归分析进行研究,研究监管函效应与投资者关系管理水平的关系,并对监管函效应进行研究。在回归分析之后通过变量替换将因变量替换成另外的变量再次进行回归分析,并进行稳定性检验。

3.3 变量定义和说明

3.3.1 被解释变量:投资者关系管理水平(IRM)

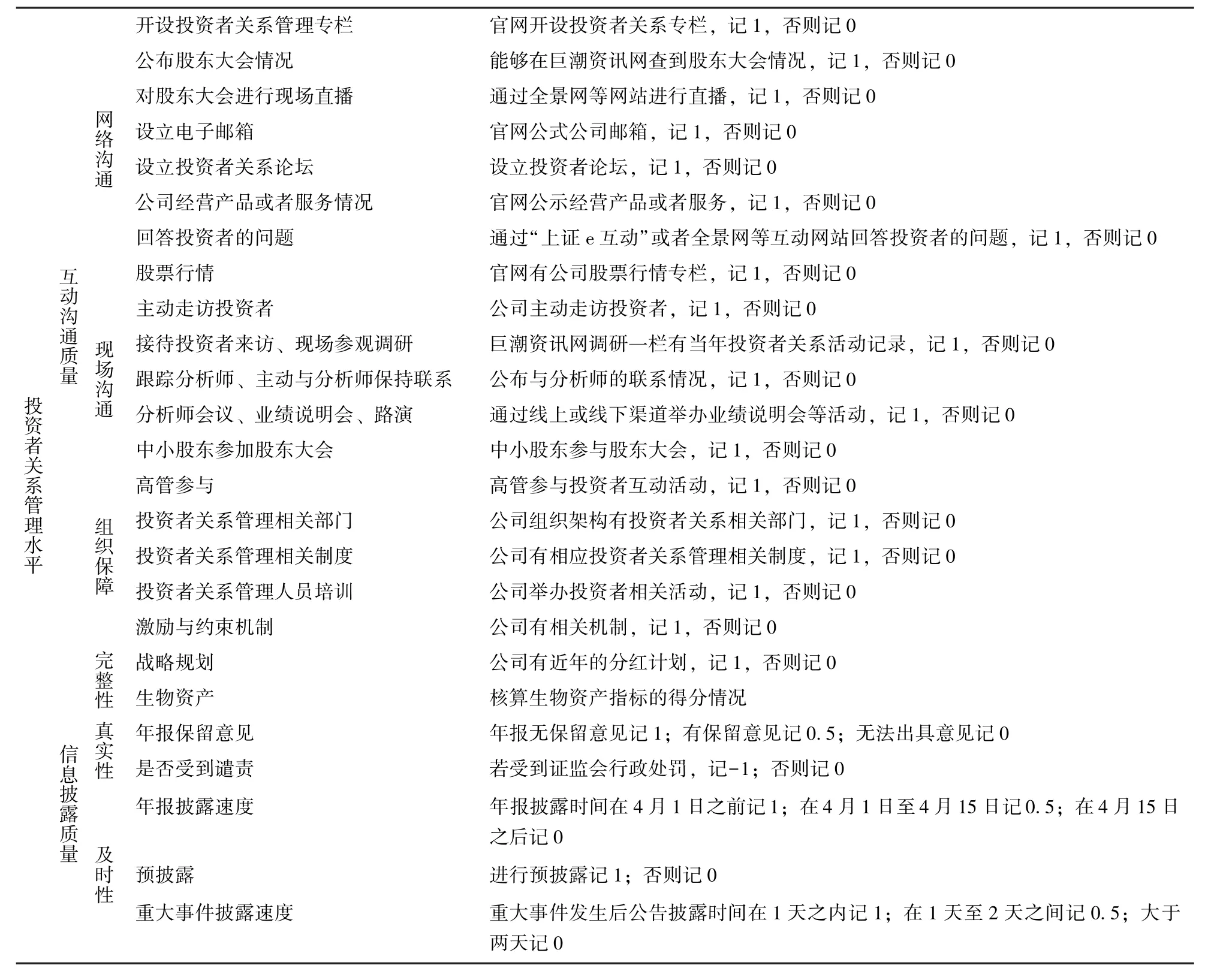

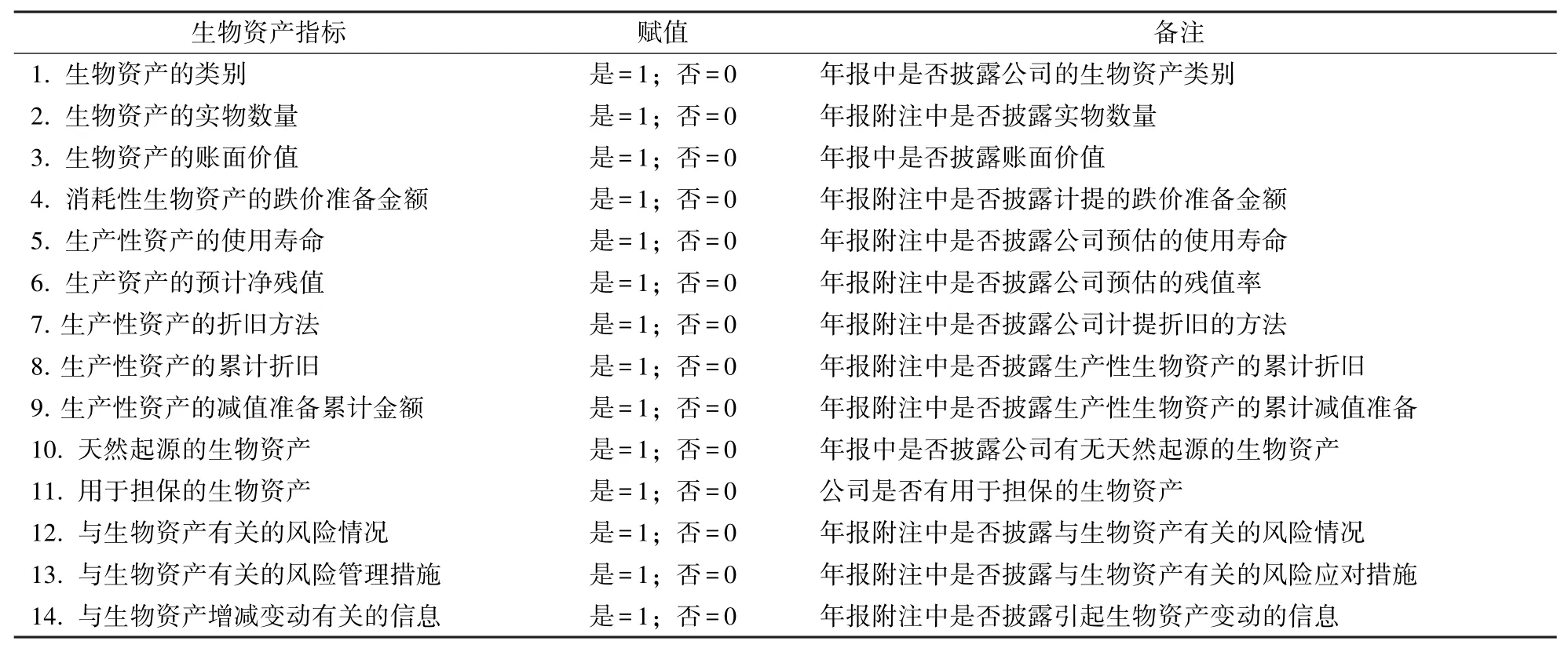

本文的投资者关系管理标准借鉴了李心丹、马连福、管萍、林斌、陈德球[10-17]等学者的思路,将投资者关系管理指标分为互动沟通质量和信息披露质量两个大类,然后将互动沟通质量指标细分为网络沟通、现场沟通和组织保障三个二级指标,信息披露指标参考信息的特性分类为及时性、完整性和真实性三个二级指标,而且考虑到农业上市公司的特殊性,对于信息披露质量里的生物资产进行了进一步的细分,生物资产的信息披露质量指标的构建参考了蔡月梅、缪克跑、吴凡璐[18-20]等学者的研究,对于各个学者的指标进行了综合考虑,丰富了前人所搭建的指标体系,尽力做到涵盖以上学者的各个细分指标并且引入表2中所示的第12、13和14条新的指标内容。对各项指标进行打分后加总后就形成了公司某年的投资者关系管理水平综合指标(IRM),该指标的数值越大,表示公司的投资者关系管理水平越高,指标的具体解释以及打分标准见表1,生物资产的指标以及打分标准见表2。

表1 投资者关系管理水平指标的构建

表2 生物资产指标的构建

3.3.2 解释变量:监管函情况(RL)

监管函的情况衡量上市公司某一年度是否收到上交所和深交所的问询函、关注函和监管函等函件,如果公司在某一年度收到了交易所发出的至少一件问询函件,那么该变量数值减少1,否则不调整该变量。改变量的数值越高,表示公司没有受到交易所的监管问询。

3.3.3 控制变量

根据现有的研究,本文选择公司规模(SIZE)、资产负债率(LEV)、第一大股东持股比率(TOP1)、股权性质(SOE)、营业总收入增长率(GR)、高管人员持股比例(MHL)、两职合一(DUAL)等公司治理以及公司营运指标作为控制变量指标,控制变量的具体定义及计算详见表3。

表3 变量含义及计算

3.4 模型设定

为了验证前文的假设,利用STATA软件,建立了OLS回归模型。

模型中α0表示常数项;α1~α8表示估计系数;i表示样本公司;t表示样本年份;εi,t表示误差项。

4 实证分析

4.1 描述性统计

主要变量的描述性统计结果见表4。从表中的数据可以看出,投资者关系管理水平(IRM)的均值为18.83,不及IRM总分的一半(20.50),表明我国农业上市公司的投资者关系管理水平还有待提高,而且最大值为28.50,最小值为6.00,表明我国农业上市公司的投资者关系管理的水平差异较大。企业收到监管函的情况(RL)的均值为-0.31,处于变量的中等偏上水平,说明我国的农业上市公司并没有过多的异常情况,经营情况良好。股权性质(SOE)为0.02说明我国农业上市公司大多不是国有企业,第一大股东的持股比率(TOP1)的最大值为70.32,最小值为4.08,说明公司的持股情况差异较大。

表4 主要变量的描述性统计

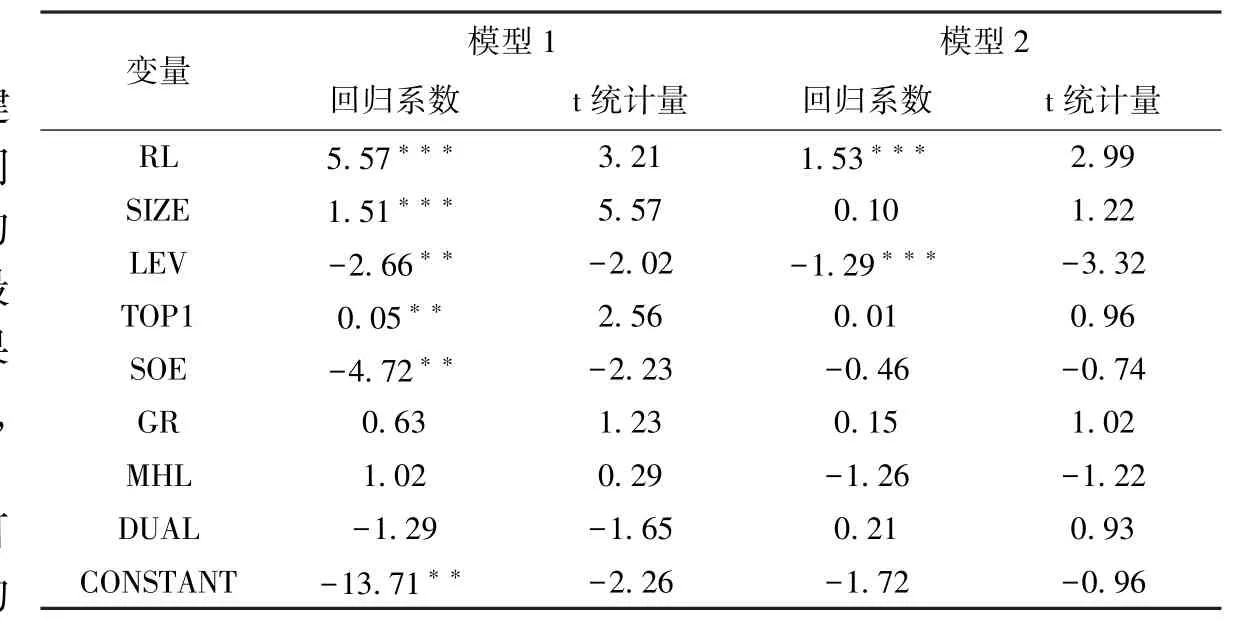

4.2 主回归分析

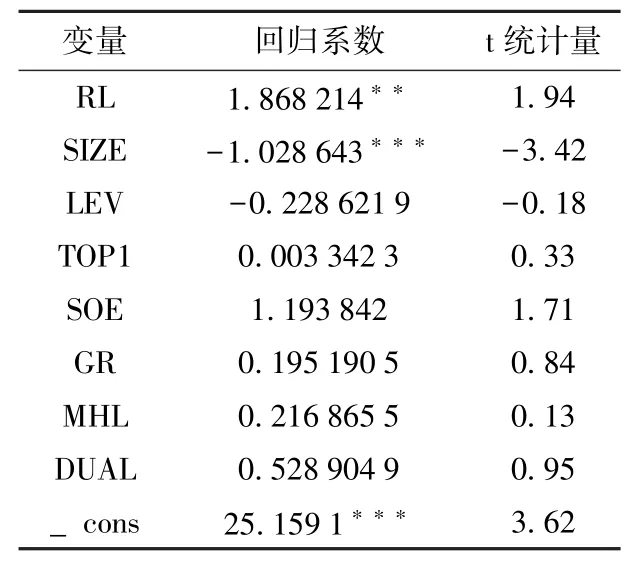

主回归分析的结果见表5。如表5所示,模型1的回归结果中,监管函情况(RL)的回归系数为5.57,且在1%的水平上显著为正,说明我国农业上市公司监管函情况越好,公司的投资者关系管理水平越高,监管函得分每增加1.00%,投资者关系管理水平提高5.57%,因此本文的研究假设2.1.2得证。模型2的回归结果中,监管函情况的回归系数为1.53,且在1%的水平上显著为正,说明我国农业上市公司的监管函情况得分越高,公司的净资产收益率ROE越高,监管函得分没增加1.00%,ROE提高1.53%,假设2.2.2得证。

表5 OLS回归结果

4.3 稳健性检验

4.3.1 异方差检验

通过对回归模型进行异方差稳健标准误修正,得到的结果见表6,我们看到监管函情况与投资者关系管理的关系依然显著。本文再用可行加权最小二乘法(FWLS)对模型1的回归结果进行异方差修正,利用STATA实现,具体结果见表7。

从表6和表7的回归结果我们可以看出,仅进行稳健标准误修正后的结果依然在1%的水平上显著为正,进行稳健标准误和可行加权最小二乘法修正后,监管函情况与投资者关系管理质量的回归系数在5%的水平上显著为正。

表6 稳健标准误修正结果

表7 可行加权最小二乘法+稳健标准误修正结果

4.3.2 变量替换

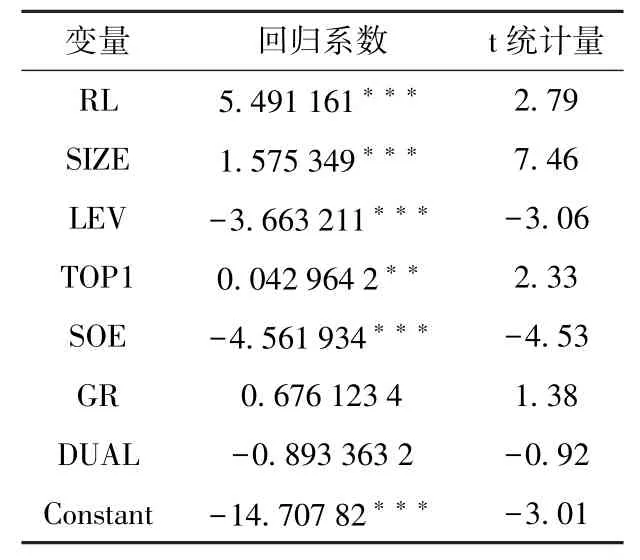

本文以托宾Q替换ROE进行回归分析,托宾的Q比率是公司市场价值对其资产重置成本的比率,其计算公式为:Q比率=公司的市场价值/资产重置成本,托宾Q值越大,表明相对于市场上的资产重置成本,公司的市场价值更大,而且Q值越大,公司通过投资扩张会进一步促进公司价值的提高,因此托宾Q经常作为学者衡量上市公司价值的一个相对指标,公司价值最大化后投资者的利益也会受到影响而增值,因此本文选择托宾Q作为副指标来衡量投资者的利益。在更换变量的同时进行稳健标准误修正,得到的结果见表8。从表8的结果中我们可以看出,监管函情况对于托宾Q的解释力度稍显减小,可能的原因是公司的价值受到多种因素的共同影响,但是二者还是在5%的水平上显著为正,表明监管函情况对于托宾Q有一定的影响,也从侧面反映了监管函情况对于投资者利益的积极影响。

表8 托宾Q+稳健标准误回归结果

5 结论

本文的研究结果显示,农业上市公司是否收到上交所或者深交所的问询函、关注函等监管函件以及收到监管函件的数量情况对于公司的投资者关系管理质量有显著的影响,所以监管函情况对于农业上市公司的信息披露质量的影响不容忽略,后续的研究可以将监管函情况作为一项衡量农业上市公司投资者关系管理质量的一项指标。而且农业上市公司进行市值管理时也不可以忽视监管函的影响,公司收到监管函可能会对于部分投资者对于公司的预期产生影响,投资者后续的操作可能会对公司产生不利的影响。因此来自上交所、深交所和证监会的监管是必要的,但是监管治标不治本,重要的是从一开始就规范上市公司的经营管理、培养上市公司的守规意识,再辅以相关道德和法律的约束与规范,将违规操作的可能性降到最小。

监管函作为上交所和深交所对于上市公司经营和信息披露进行监管的一种途径,经常能发现投资者不能发现的一些问题,但是毕竟仅靠交易所的监管难以发现全部的问题,交易所可以建立投资者监管问询渠道,收集投资者对于上市公司监管的问题,筛选其重要或者关注度高的监管问题,经过审查后对上市公司进行监管问询,相信集中了投资者的力量可以发现某个未被重视的问题,这样做既可以完善监管措施,也可以提高投资者的监管参与,培养投资者的监管意识。