薪酬差距与企业金融化的非线性影响机制研究

2022-09-13朱冠平扈文秀穆庆榜

朱冠平, 扈文秀, 穆庆榜

(1.江西财经大学 金融学院,江西 南昌 330013; 2.西安理工大学 经济与管理学院,陕西 西安 710054; 3.河南工业大学 管理学院,河南 郑州 450001)

0 引言

企业金融化作为经济金融化的衍生品,是指非金融企业通过金融渠道将资金配置于虚拟程度较高的金融资产,如交易性金融资产、股票和债券等,是经济金融化由宏观经济体逐渐转向微观经济体的细分和深化[1]。企业金融化作为资源配置、资产运用和增值的结果,过低的金融化将导致闲置资金不能得到充分利用和降低企业经营效率,而过高的金融化则将偏离企业的本质,并损害企业发展的可持续性,如会减少实体投资[2]、抑制企业创新[3]和降低未来绩效[4]等。尽管驱动企业金融化的原因有很多,如管理者代理行为,公司治理观念变化和金融资产收益诱惑等,但根源还是实体经济停滞和获利能力危机。

随着国内经济逐渐下行、房地产萎靡及国外贸易摩擦加剧的情形下,这进一步压缩了国内企业的获利能力和生存,促使实体企业纷纷借助于企业金融化来提升企业利润和竞争力,这引起了企业金融化的泛化,甚至部分实体企业为了追求更好的盈利能力和发展能力等市场竞争力,提出了使用物质薪酬激励来鼓励对金融资产适当的持有和投资[5]。然而,遗憾的是,现有学者研究普遍认为,薪酬差距对管理层的激励是一把双刃剑,不仅能表现出正效应,而且也会表现出负效应。基于此,在当前复杂和动态的经济背景下,企业内部薪酬差距激励是否能够优化管理层这种将资金脱离实体经济转而向虚拟经济领域“空转”的现象,进而促使其持有适度的金融资产?如果能够优化,又是通过何种机制优化?这是值得研究的问题。

1 理论模型

为清晰看出薪酬差距与企业金融化两者间可能存在U型非线性关系,本文构建一个数学模型来说明这种关系的成立。

1.1 第一阶段界定企业金融化的主要影响因素

假设企业产出服从柯布道格拉斯生产函数,借鉴程虹[6]的做法,在模型中引入企业管理效率作为一种重要的投入要素,这是因为企业投入的管理效率要素水平越高,则企业产出就越高。即企业产出函数形式为:

0<α,β,θ<1且α+β+θ=1

(1)

则第i个企业在t期时的目标利润函数可表示为如下:

(2)

其中,Pt为企业产出在完全竞争市场上的销售价格,wt为雇佣劳动力要素在市场上的工资,rt为资本要素在市场上的资本价格,λt为管理效率要素在市场上的价格,该价格是由管理者想提供的效率水平值和股东愿意给予的薪酬水平等因素决定。

(3)

(4)

(5)

对式(5)两边取对数进行展开,并整理后可得式(6):

(6)

由式(6)可知,资本要素与产出价格、市场技术进步和劳动要素呈负相关关系。进一步可知,企业金融化与产出价格、市场技术进步和劳动要素呈正相关关系。这是因为在有限的资本条件下,金融投资与实体投资存在替代关系,企业金融化过程将促使企业持有的金融资产过多,进而导致企业能进行的实体投资降低[1]。此外,式(6)还初步显示,资本要素受到管理效率要素和管理效率要素价格的影响,但是关系不明确,这是因为管理效率要素和管理效率要素价格彼此影响,这间接表明企业金融化亦受到管理效率要素和管理效率要素价格的影响。

1.2 第二阶段确定薪酬激励与企业金融化的关系

为寻找企业金融化与薪酬激励的可能关系。将式(5)除以式(4),并化简得式(7):

(7)

(8)

参考Zhu等[1]和杜勇等[5]的文献可知,企业金融资产投资的越多,能够投入到企业实体产出的资本则越少。因此,进一步假定实体企业产出中的资本要素(K)投入与企业金融化(Fin)满足如下线性等式:

(9)

此外,已有的大部分委托代理理论和锦标赛理论都认为,对管理层的薪酬激励越好,其表现出的管理效率也越高[7,8]。因此,为易于理解和推导,进一步假定管理效率(M)与薪酬差距(S)满足如下线性等式:

(10)

等式(10)表明,企业薪酬差距越大,对管理层的激励效果越好,则表现出的管理效率也越好。

进一步由导数链式原理,可得式(11):

(11)

因为d,β,λt,b,θ和rt都是非零的正数,由式(11)可知,企业金融化对薪酬差距偏导数的单调性主要受管理效率要素的价格弹性影响。

综上所述,薪酬差距与企业金融化可能存在非线性关系,为说明该关系,进一步采用上市公司的历史实际观测数据来检验薪酬差距与企业金融化的非线性关系。

2 数据选取与研究设计

2.1 数据选取

本文样本期间为2009~2017年的沪深A股上市公司。为进一步优化数据的可靠性和真实性,对样本又进行了如下筛选:剔除ST和*ST的上市公司;剔除金融类上市公司;剔除有缺失数据的上市公司;剔除有错误信息的数据,如企业资产或薪酬差距为零的上市公司等。与此同时,为避免数据异常值对实证结果可能造成的误差,对所有变量两端进行1%温莎缩尾技术处理。通过以上筛选和处理,最终获得了16371个年度观测值。数据来源于国泰安数据库、万德数据库和锐思数据库。

2.2 研究设计

为检验企业薪酬差距对实体企业金融化的U型非线性关系影响,构建如下计量模型(12):

Fin=β0+β1SGap+β2SGap2+β3Size+β4Lev+

β5Growh+β6Cash+β7GPR+β8MHR+

β9Concern+β10Board+Year+Industry+ε

(12)

Fin为被解释变量企业金融化。对企业金融化的度量主要有两种:一是以交易性金融资产、可供出售金融资产净额、持有至到期投资净额、衍生金融资产和投资性房地产净额五要素的和占企业资产的比重衡量[1],另一个是以交易性金融资产、投资性房地产净额、可供出售金融资产净额、持有至到期投资净额、衍生金融资产和发放贷款及垫款净额六要素的和占企业资产的比重衡量[4]。本文采用杜勇等学者提出的企业金融化定义,这主要在于发放贷款及垫款净额属于广义金融资产,应包含在企业金融化的定义中。

SGap,SGap2分别为解释变量薪酬差距一次项和二次项。当前,薪酬差距的测算较多,为保持模型推导中薪酬差距与管理效率要素价格弹性具有一致走势,本文将薪酬差距定义为相对薪酬差距指标[9]。当相对薪酬差距数值在较小时,管理层提供的管理效率越低,但在此阶段管理效率要素对管理效率要素价格的敏感性高,即管理效率要素价格只是微小变动,亦能引起管理层增强管理效率要素的投入,即表现出强管理效率价格弹性。相反,当相对薪酬差距数值在较大时,管理层提供的管理效率越大,但在此阶段管理效率要素对管理效率要素价格的敏感性低,即管理效率要素价格做出微小变动时所能引起管理层管理效率要素的投入减弱,即表现出弱管理效率价格弹性。

Size、Lev,Growth,Cash,GPR,MHR,Concern和Board等则分别为企业规模(企业资产衡量并取对数)、财务杠杆(企业负债/企业资产)、成长能力(营业收入增长率衡量)、运营能力(经营活动净现金额/企业资产)、盈利能力(营业毛利率衡量)、管理层持股比(管理层持股数/总股数)、股权集中度(前十名股东持股比例和)和董事会人数(董事会人数衡量并取对数)等控制变量。βi为待估系数,ε为残差。为控制时间效应和行业效应对实证结果的影响,在模型中同时引入时间和行业效应。

3 实证结果分析

3.1 主回归结果

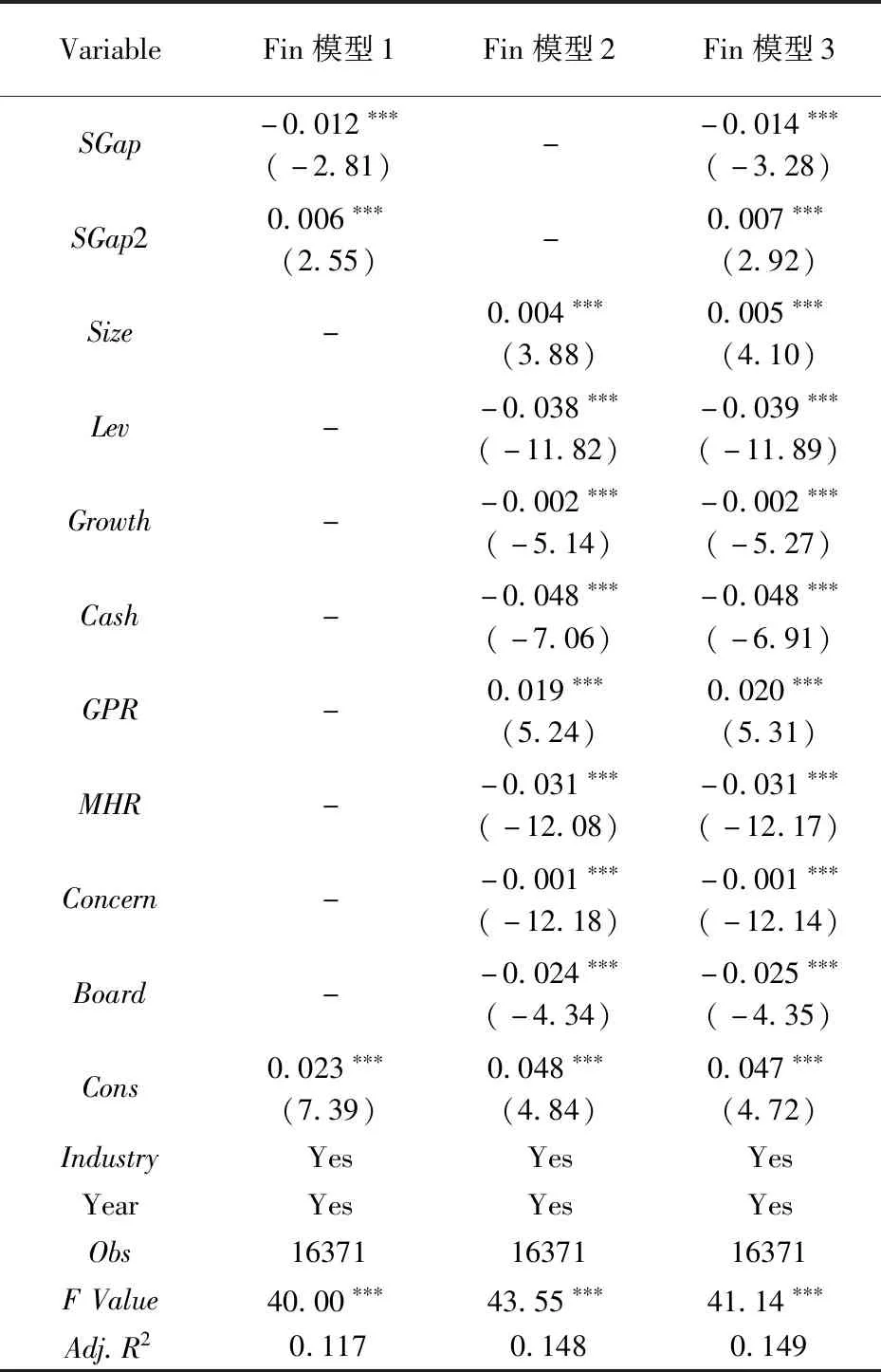

表1汇报了薪酬差距对企业金融化多元回归的结果。从表1的结果可知,薪酬差距二次项对企业金融化的系数分别为0.006和0.007,且均在1%水平下显著,说明企业内部薪酬差距对企业金融化的影响是呈U型非线性关系,表明企业内部薪酬差距在适度范围内时,将有助于降低管理层的企业金融化过程,促进企业运营高效和增加创新投入。过低的薪酬差距将使得管理层难以获得薪酬上的激励,这将使得管理层更多的追求来源迅速的金融资产收益,从而获得额外的股权价值等。尽管有蒙受损失的风险,但由于实际支付的薪酬过低,导致相对解雇成本较低。随着薪酬差距激励的加强,管理者会逐渐减少金融资产持有,这是因为薪酬差距补偿了其追求金融资产所获得的收益。当薪酬差距超过某个度后,企业薪酬差距将带来负面效应,促使管理层增加对金融资产持有。这可能在于:一方面,受迫于实体经济产能过剩和利润下滑以及解雇后高额的转换工作成本,为了达到股东期待的收益预期,管理层会重新持有过量的金融资产。另一方面,对投资业绩呈现出的“重奖轻罚”非对称激励效应,亦进一步纵容了上市公司管理层对金融资产的追求。

表1 主回归结果

3.2 稳健性检验

为检验本文结论的可靠性和稳健性,又做了如下稳健性检验:(1)内生性检验。为避免薪酬差距与企业金融化存在反向因果关系,对薪酬差距进行滞后一期和二期回归。(2)固定效应检验。为避免企业实施金融化过程亦可能受企业文化、创始人理念、政策差异以及高管偏好的影响[14],排除公司层面因素,选取在2009~2017年间企业的面板数据进行回归。(3)线性结果检验。为避免薪酬差距对企业金融化不是U型关系,而是线性关系,剔除薪酬差距二次项,单独对线性关系进行回归。(4)变换样本期间检验。为避免金融危机可能对企业金融化存在滞后的冲击影响,进一步剔除2009年的数据,仅对2010~2017年的样本进行回归。以上综合表明企业内部薪酬差距对企业金融化的影响是呈U型非线性关系。限于篇幅,本部分未报告,感兴趣的读者可以向作者索取。

4 进一步分析:作用机制探究

为进一步打开薪酬差距如何影响企业金融化过程这个黑箱,本文认为具有较好公司治理的企业,在薪酬激励方面将发挥出更好的激励效率和效果,如低管理代理行为、无缺陷内部控制和有效的审计监督等,而在弱公司治理的企业可能表现不明显。

4.1 薪酬差距与企业金融化:代理行为的影响

较高的代理行为意味着管理层具有更强烈的动机利用自己的权力追求薪酬最大化,表现在薪酬制订上更加倾向于拟定更大的薪酬福利[10],这将扭曲薪酬激励的正效应。此外,由于人力资本专用性和解雇后高额的转换成本以及被炒后声誉的下降,使得具有较高代理成本的经理经常选择有利于巩固自身职位并最大化自身效用的一种行为,表现在投资方面,主要有投资短视、投资不足和敲竹杠投资等等错配企业资源的非效率投资行为[11,14]。基于此,本文认为,在不同的管理层代理行为上,企业薪酬差距对企业金融化的影响可能表现出差异性。

首先,具有较高代理行为的管理层,往往意味着其对薪酬激励的敏感性较低,需要较强的薪酬激励,发生道德风险和过度在职消费的概率也更大。而较低代理行为的企业高管,对薪酬激励的敏感性较高,更多是关心职业生涯发展,且构建经理帝国的动机较弱,更加会遵循有利于股东的决策,如减少投资短视等非效率投资和适度增加企业金融资产持有[12,13]。其次,较高代理行为的企业,其管理层的努力程度和积极性更低,会过度追求安逸的生活和自身利益,而忽视对金融资产和实物资产的管理,这将恶化企业发挥薪酬激励的效果。而较低的代理行为的企业的努力程度和积极性更高,这有助于发挥管理层的薪酬激励契约[14]。最后,具有较高代理成本的企业在管理制度上存在缺陷,如在薪酬制订时倾向于拟定更优的管理层薪酬,在信息披露时倾向于隐瞒不利信息和减少自愿性披露信息。而较低的代理成本往往伴随着较好的公司治理、审计委员会和薪酬激励制度等,这有助于薪酬发挥激励效果并降低资源错配[15]。

借鉴侯巧铭等[13]的做法,以企业管理费用率来衡量管理者代理行为,当管理费用率小于中位数时,表示管理者表现出低代理行为,反之,当管理费用率大于中位数时,表示管理者表现出高代理行为。表2的第2~3列汇报了不同管理者代理行为的影响结果。从表2的结果可知,低和高管理者代理行为的薪酬差距二次项系数分别为0.010和0.004,前者在1%水平下显著,后者在10%水平下不显著,表明企业薪酬差距对管理层金融化行为的影响作用主要体现在低管理者代理行为企业,而在高管理者代理行为企业虽有影响但不显著。

4.2 薪酬差距与企业金融化:内部控制的影响

内部控制作为现代管控企业风险的重要治理机制,较高的内部控制水平不仅能够保证企业财产的安全、财务报告的可靠性和相关法规得到遵循,而且还能够有效约束代理人的道德风险、逆向选择和管理防御等问题[1,11],这有助于发挥企业的薪酬激励效果,并做出正确的经营决策,最终提升企业经营效率和效果。相反,有缺陷的内部控制,将导致企业缺乏对其经营管理活动的有效监控,这将降低薪酬的激励效应,最终导致企业经营风险加大和战略目标偏离[16]。因此,本文认为,在不同的内部控制水平下,企业薪酬差距对企业金融化的影响可能表现出差异性。

首先,具有较高内部控制水平的企业有助于降低管理层的代理成本,较低的代理成本意味着高管对薪酬激励的敏感性较高和对企业经营的积极性和努力程度更高,这有助于发挥薪酬的激励效果,促使管理者在有闲散货币现金时,进行金融资产的投资,并在金融投资和实物投资中保持良好的风险与收益平衡性,反之,低质量的内部控制水平将增加企业的代理成本,这会弱化薪酬激励的敏感性和管理层的积极性,进而抑制薪酬激励的发挥[17]。其次,具有较高内部控制水平的企业,其财务报告发生错报和漏报的概率较小,操纵盈余管理的动机也较弱,经营业绩也较高,这有助于发挥货币薪酬的敏感性,相反,低质量内部控制的企业,不仅存在内部管理报告失真、过度在职消费和操纵盈余动机的情形,造成管理层难以制定有效的薪酬激励政策,而且还缺乏对管理层的约束和激励机制,造成经理人缺乏努力奋斗的积极性,这可能会抑制薪酬差距激励对企业金融化行为影响效果[18,19]。最后,较高内部控制的企业,其公司战略、业务层战略、职能战略和薪酬绩效设计等都能按照既定的方式逐步推进实施,在财务管理质量上,如财务报表信息披露、财务资源管理和使用上也较为有效,这为优化企业金融化奠定了有效的制度保障,相反,低质量内部控制的企业,其公司治理制度欠佳,这会加重管理层自利行为,导致薪酬激励契约发挥失效[19]。

借鉴Hunziker[20]的做法,以企业内部评价报告中内部控制是否存在缺陷,作为内部控制优与劣的评价指标,当内部控制无缺陷时,则企业内部控制较好,反之,当内部控制存在缺陷时,则企业内部控制较差。表2的第4~5列汇报了不同内部控制的影响结果。从表2的结果可知,无缺陷和有缺陷内部控制的薪酬差距二次项系数分别为0.007和0.006,前者在5%水平下显著,后者在10%水平下不显著,表明企业薪酬差距对管理层金融化行为的影响作用主要体现在无缺陷内部控制企业,而在有缺陷内部控制企业虽有影响但不显著。

4.3 薪酬差距与企业金融化:审计监督的影响

审计委员会作为市场化的产物,是公司治理结构中一项重要的治理机制,具有审核财务信息、审查内部控制和监督内部审计实施等职能,常常扮演着缓解企业股东与管理层委托代理契约关系的功能。有效的审计委员会不仅能通过审核、审查和监督等职能抑制管理层的过度在职消费和经理帝国的构建,阻止内部控制失效和发挥薪酬激励作用,而且还能够通过缓解代理问题来降低管理者的代理成本,进而促使企业的“帕累托最优”的实现[21]。相反,无效的审计委员会不仅无法保障内部控制制度的充分发挥,而且对薪酬的激励强度也将带来激励不足的问题。因此,本文认为,在不同的审计监督下,企业薪酬差距对企业金融化的影响可能表现出差异性。

首先,审计委员会有助于降低内部控制缺陷。具有审计委员会的企业,其内部控制有缺陷的概率越低,且随着审计委员会中财务专家比例的增加,发生内部控制缺陷的可能性越低[22],而内部控制的完善反过来促进了薪酬激励的发挥。其次,审计委员会有助于提高信息披露质量。相较于未设立审计委员会的企业,设置了审计委员会的企业具有更高的信息披露质量,信息披露质量的提升则能够显著降低信息违规情况发生的概率[23]。信息披露质量的优化无疑为企业金融化奠定了有效的制度保障。最后,审计委员会能显著降低盈余管理。相较于未设立审计委员会的企业,设置了审计委员会的企业具有更低的盈余管理程度,且审计委员会的独立性越高,这种抑制盈余管理的程度越明显[24]。而盈余管理操纵行为的减少进一步降低了管理者的代理行为,这间接促进了职业经理人的薪酬业绩敏感度。以上分析表明,设立了审计监督(审计委员会)的企业,不仅有助于增强企业的公司治理能力,而且能够通过监督等职能来达到抑制管理层的机会主义和道德风险,发挥薪酬激励作用,促使企业的“帕累托最优”的实现。

借鉴蔡卫星和高明华[23]的做法,本文以上市公司是否设置“审计委员会”作为审计监督的虚拟代理变量。表2的第6~7列汇报了不同审计委员会的影响结果。从表2的结果可知,有和无审计委员会的薪酬差距二次项系数分别为0.007和0.005,前者在1%水平下显著,后者在10%水平下不显著,表明企业薪酬差距对管理层金融化行为的影响作用主要体现在有审计委员会企业,而在无审计委员会的企业虽有影响但不显著。

表2 作用机制探究回归结果

5 结论与启示

为研究薪酬差距与企业金融化两者间的关系,本文先是构建了一个模型来说明薪酬差距与企业金融化可能存在U型非线性关系,而后以沪深A股上市公司实证了薪酬差距对企业金融化的直接影响和作用机制。研究发现:薪酬差距与企业金融化存在U型非线性关系。作用机制进一步说明,薪酬差距与企业金融化这种U型非线性关系的行为,主要表现在低管理者代理行为、无缺陷内部控制和有审计委员会等较好公司治理的企业,而在高管理者代理行为、有缺陷内部控制和无审计委员会等弱公司治理的企业,虽有U型非线性关系但不显著。

本文不仅发现了薪酬差距对企业金融化行为的影响,拓展了企业金融化的影响因素,而且还挖掘出这种影响行为主要表现在低管理者代理行为、无缺陷内部控制和有审计委员会等较好公司治理的企业。在实践上,对企业公司治理和政府管理对策,本文的研究结论也具有较强的实践指导意义。在国内经济低速发展和国外贸易摩擦打压的双重背景下,企业生产经营受到严重的危机,为此,一些企业为了增强生存率和提高企业市场竞争力,纷纷采取更高的薪酬激励,如加大管理层与员工的薪酬差距,目的是增强管理者的归属感和文化认同,进而提升企业经营管理。然而,本文的研究结果表明过高和过低的薪酬差距激励都将会造成管理层的过度金融化,进而导致创新投入降低和偏离企业的生产,而适度的薪酬差距才有助于优化企业的金融化现象,约束管理者的过度金融化行为,进而促进企业创新研发和生产高效。