投资合伙型私募股权基金相关会计处理探讨

2022-09-08王胤入中融国际信托有限公司

王胤入(中融国际信托有限公司)

一、合伙型私募股权投资基金的概述

私募股权投资基金,主要以非公开方式,向特定对象募集资金并投资于非上市公司的股权或者是上市公司股权中非上市的部分。从组织形式上看,主要划分为公司型、合伙型和契约型私募股权投资基金三种。相比于公司型和契约型私募股权投资基金形式,合伙型私募股权投资基金设立程序和退出手续简洁便利,治理结构上的法律设计能够有效解决私募股权投资机构代理问题,不仅便于集中高效管理,绩效评估及激励机制也较为灵活。

合伙型私募股权投资基金的投资者,一般最少有一名普通合伙人GP和一名有限合伙人LP。LP一般不参与基金的投资决策和日常运营等管理行为,只以认缴的出资额为限承担有限责任。而合伙型私募股权投资基金的GP,通常情况下也是基金的管理人,负责基金的募集备案、投资决策、全体合伙人会议的召开等基金日常管理运营,对基金承担着无限连带责任。GP通常出资比例为1%-2%左右,在基金层面按照1%-2%左右的费率收取固定管理费,及一定比例的浮动管理费或者超额业绩报酬。

二、投资合伙型私募股权基金的会计处理

实务操作中,投资合伙型私募股权投资基金相关会计处理中会遇到两个重要问题。第一,上游投资者对合伙型私募股权投资基金的并表问题。企业投资者是否将投资的合伙型私募股权投资基金份额纳入自身报表进行合并处理。第二,公允价值问题。企业投资者对合伙型私募股权投资基金份额不做并表处理,按照相关会计准则,将其确认为金融工具,那么持有的合伙型私募股权投资基金份额后续的公允价值如何确定?这一问题的关键在于合伙型私募股权投资基金对投资标的企业公允价值的会计处理。我国现行的会计准则及会计制度并未专门针对合伙企业,对其会计核算只能参照企业会计准则的相关要求进行。本文中参考的企业会计准则有《企业会计准则第33号——合并财务报表》(以下简称为“33号准则”)、《企业会计准则第2号——长期股权投资》(以下简称为“2号准则”)、《企业会计准则第22号——金融工具确认和计量》(以下简称为“22号准则”)、《企业会计准则第39号——公允价值计量》(以下简称为“39号准则”)。

(一)并表问题

33号准则中关于合并范围第七条中规定:“合并财务报表的合并范围应当以控制为基础予以确认。”“控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。”由上述定义可以看出,判断“控制”的关键是投资方是否拥有权力,是否享有可变回报以及上述权力与可变回报相关联的程度。投资者是否达到控制合伙型私募股权投资基金,进而在会计处理中需要并表,关键是对控制权的判断。并表的判定要结合业务实际及合同约定的相关条款等,考虑到所有事实和依据,综合作出判断,而不是简单地以所有权超过“50%”这一标准来决定。针对准则中的定义,结合合伙型私募股权基金的相关流程对企业投资者的控制权判断如下:

1.投资方拥有对被投资方的权力

合伙型私募股权投资基金活动围绕对外投资进行。一般情况下,业务流程包含资金募集、投资管理、投后管理和清算退出( 即简称“募、投、管、退”)。通常,作为基金管理人GP的企业投资者发起设立合伙型私募股权投资基金,在资金募集阶段寻找合格投资者;在投资阶段组织投资决策形成最终决议;在投后阶段管理基金日常运营并完成相关事项决策;在清算阶段控制基金退出节奏和收益分配安排。投资作为合伙型私募股权投资基金活动的核心,基金管理公司GP在基金投资决策环节拥有一定权力,但是并不代表其对投资拥有最终决策权。

实务操作中,多数合伙型私募股权投资基金会通过设立投资决策委员会来进行投资决策。如果在合伙协议中约定,投资决策委员会成员全部或者多数由基金管理公司GP委派,一般认为基金管理公司GP能够单方面对私募股权投资基金进行投资决策,依据会计准则应将其纳入合并报表范围。但在合伙协议安排中,应当注意:(一)关注是否存在投资决策委员会构成成员由有限合伙人委派代表情形;(二)投资决策委员会成员由GP和LP共同委派代表时,对于投资决策委员会的决议,有限合伙人委员是否有一票否决权;(三)投资决策委员会成员由外部专家担任的情况下,其对GP 和LP制衡的程度如何。在上述情况下,投资决策委员会决策机制的不同安排均能影响基金管理公司GP的决策权。

2.投资方是否享有可变回报

投资方享有的对被投资方可变回报的在进行评价时,应当基于实质重于形式的原则。对于基金管理公司GP来说,收益主要来自于基金管理费和业绩报酬。一般合伙型私募股权投资基金合伙协议中会约定,基金管理公司GP可按2%费率享有固定基金管理费,按照20%比率享有剩余收益或者超额业绩报酬,即可变收益。基金管理公司GP的收益模式为固定管理费、可变业绩报酬或者“固定管理费+可变业绩报酬”三种。合伙型私募股权投资基金的业绩报酬金额主要由GP过往的经营业绩及经验所决定,基金层面的收益越多,基金管理公司GP可以分配的超额业绩报酬也就越多。但是应当注意名股实债的约定,当有限合伙人LP中存在结构化情况,优先级LP可按照固定比率享有一定的固定收益,而当基金整体收益率达到一定比率情况下,劣后级LP享受全部或者大部分超额收益。劣后级LP同时是主要的收益享受方和风险承担者。此种情况下,应考虑此劣后级LP对合伙型私募股权投资基金可变回报的影响及控制程度。

3.投资方拥有的权力与可变回报关联的程度

对合伙型私募股权投资基金可变回报金额影响的能力,主要还是取决于基金的实质主导方。一般来说,基金管理公司GP负责基金整体的经营管理,在存在收益激励机制的情况下,会努力提高基金的收益水平。但如果基金管理人GP仅仅享有名义上的决策权,则不能控制基金进而影响其可变回报。

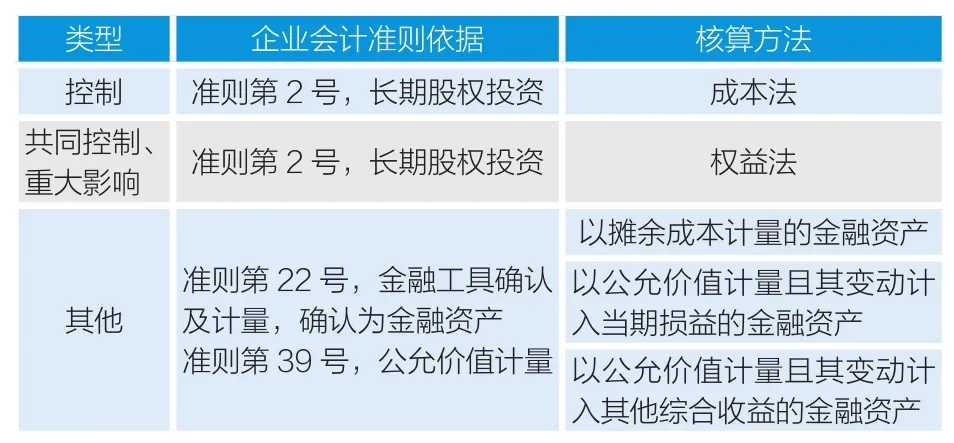

由上述可见,投资者对合伙型私募股权投资基金的控制程度应当参考合伙协议约定,根据实际情况,综合考虑基金管理人GP和LP各方享有的实质的权利、GP的报酬及实际收益水平等因素进行判断。当基金管理人GP或者某一企业合伙人LP足以控制该基金或者可以单方主导该基金主要投资活动、收益分配时,则应当将其纳入合并报表范围,根据2号准则采用长期股权投资成本法进行确认和计量;如果投资者需要和其他方一起才能控制该基金的投资活动,对该基金投资决策只是重大影响,根据2号准则计入长期股权投资,后续采用权益法核算;除此之外,即基金企业合伙人不能主导该基金的投资决策,也不能对其产生重大影响等,一般将其放入金融工具,按照22号准则进行核算。会计核算处理的思路如下表:

(二)公允价值的确认

自2021年1月1日全面执行新金融工具相关会计准则之后, 当投资者对投资的合伙型私募股权投资基金份额会计上确认为金融工具时,合伙型私募股权投资基金估值核算,尤其是对投资标的企业公允价值的确定,关乎整个合伙基金层面价值的确定。由于合伙型私募股权投资基金所投资的标的大部分是未上市企业股权,不存在活跃的交易市场,并且市场价格也不具备持续性和有效性,无法从活跃市场获得公允价值。合伙型私募股权投资基金在计量下层投资标的企业公允价值时,目前我国普遍采用的估值方法有收益法、市场法和成本法。

1.收益法

收益法就是将资产预期产生的现金流折现,看重的是企业未来的成长价值,可以反映现金流的风险和资金的时间价值。但是收益法要求有投资标的详尽的经营财务数据及经营预测数据,对数据的准确性、合理性要求都比较高。此种方法对于非控股股东的适应性不强。

2.市场法

市场法,指利用相关市场上与被评估对象相似的资产、负债或组合的价格信息,选择合适的财务指标及合理的估值乘数,估算投资标的企业的价值。在确定合伙型私募股权投资基金投资标的公允价值时,实务中比较常用的,是参考最近一期的融资价格。对于一些成长和高速发展的企业,收入、利润和现金流都不稳定的情况下,融资活动可能会比较频繁,采用市场法适用性强,可参考可比公司或相似的交易案例。查找与投资标的企业相似经营模式、业务结构、风险状况、企业规模等情况的可比拟的上市公司或者类似交易案例,推算出可比市场乘数套用到投资标的企业对应的财务指标,得出估值。市场法便捷明了,数据易获,运用广泛。但是此种方法有严格的适用条件,估值的准确性完全依赖于可比公司或相似交易案例的适配以及市场乘数的推算,并且估值的准确度与市场的有效性紧密关联。

3.成本法

成本法是从资产再取得角度考虑,预算企业的重置价值,也是资产评估的主要方法。在投资国有企业中,通常要求投资价款不得低于经评估的企业净资产的价格。成本法由于操作上简便易行,在投资国有合伙型投资基金中运用比较广泛,但是,成本法也有着明显的缺陷,因其重置价值与企业未来成长性关联不大,不能反映投资标的企业全部的价值。

结语

合伙型私募股权投资基金尽可能合理、科学地选用合适的估值方法,对投资标的进行恰当的计量,及时、准确地反映标的企业价值及其运行情况。而投资者依据合伙协议,按照企业会计准则对所持有的合伙型私募股权投资基金份额进行准确的会计处理,有利于提高会计信息质量,也将会极大地提高投资者对投资项目的投后管理水平,降低风险控制的难度,同时,也有利于合伙型私募股权投资基金的投资者对基金管理人作出正确的考核评价。