PMI 指数与宏观经济发展的动态影响分析

2022-09-05杨光宇

杨光宇

(北华航天工业学院,河北廊坊 065000)

PMI 指数即采购经理指数,通过对采购经理的调查,汇总出反映经济的变化趋势。本文利用汇丰中国PMI 综合产出指数,由5 个扩散指数加权而成,即产品订货、生产量、生产经营人员、供应商配送时间、主要原材料库存。PMI 指数问卷针对的是采购与供应经理,进行了季节性调整,确保了数据来源的可靠性,从而反映了制造业和服务业的整体增长或衰退。宏观经济发展情况采用宏观经济景气一致指数表示,该指数反映了当前经济的基本走势。笔者认为,PMI 指数与宏观经济有着相互影响的关系,因此利用向量自回归模型判断二者之间的动态变化规律。

一、研究综述

VAR 模型是包含多个方程的非结构化模型,其建模思想是把每一个外生变量作为所有内生变量滞后值的函数来构造模型。VAR 模型中的各个等式中的系数并不是研究的重点,模型主要检验某个变量的所有滞后项是否对另一个的当期值有影响。VAR 模型在经济、金融时间序列分析中得到了广泛应用,众多学者开展了基于VAR 模型的相关研究。王金明、王心培(2021)基于金融发展、金融脆弱性、金融稳健性和世界经济景气四个维度构建金融稳定指数,采用TVR-SV-VAR 模型分析经济政策不确定性冲击对金融稳定的影响。模型的实证结果表明,经济政策不确定性对金融稳定具有负向影响,但在短期和长期的影响不同,短期内影响程度随时间推移逐渐增强,在中长期会逐渐减小。王黎明、王宁(2021)利用面板VAR 模型,分析了31 个省份人才集聚、科技创新与经济增长三者的交互效应及滞后影响。结果表明,经济增长对人才集聚及科技创新存在着显著的拉动作用。通过方差分解得出人才集聚及科技创新在其后10 年中对经济增长的正向效应都是逐渐增强的,但人才集聚的滞后效应相对较小。符瑞武、高波(2021)基于TVP-VAR 模型,检验非金融企业杠杆率与金融稳定和经济增长的时变影响关系,返现企业在低杠杆阶段仅在短期有利于促进金融稳定和经济增长,在高杠杆阶段会有显著的负影响。促进经济增长在短期对去杠杆有效,长期应通过降低低效率企业债务、提高金融资源效率来实现金融稳定和经济增长的目标。

二、数据选取和模型构建

本文选取2021 年1 月—2021 年6 月的PMI 数据,选取同时期宏观经济景气一致指数作为代表宏观经济运行状态的变量,用EO 表示。数据来源于前瞻数据库。

模型选择向量自回归模型(VAR),用以测度PMI与EO 之间的相互影响关系。模型表示为:

其中,Y 表示K 维的内生变量矢量,A 表示相应的系数矩阵,P 表示内生变量滞后的阶数。

三、实证分析

(一)单位根检验

首先对变量PMI 和EO 进行单位根检验,平稳的变量序列才能用VAR 模型进行有效解释,否则实证分析无意义。本文选择ADF 法进行检验,得到的结果见表1。

表1 单位根检验结果

从单位根检验结果来看,变量序列是平稳序列。进行下一步最优阶数的判定,VAR 中内生变量有P 阶滞后,通常希望滞后期足够大,从而完整地反映所构造模型的动态特征。但滞后期越长,模型中待估计的参数就越多,自由度就越少。因此,应在滞后期与自由度之间寻求一种平衡,一般利用AIC、SC 和HQ 信息量取值最小的准则确定模型的阶数。其计算式为:

其中,k=m(rd+pm)是估计参数个数,n 是观测值数目,且

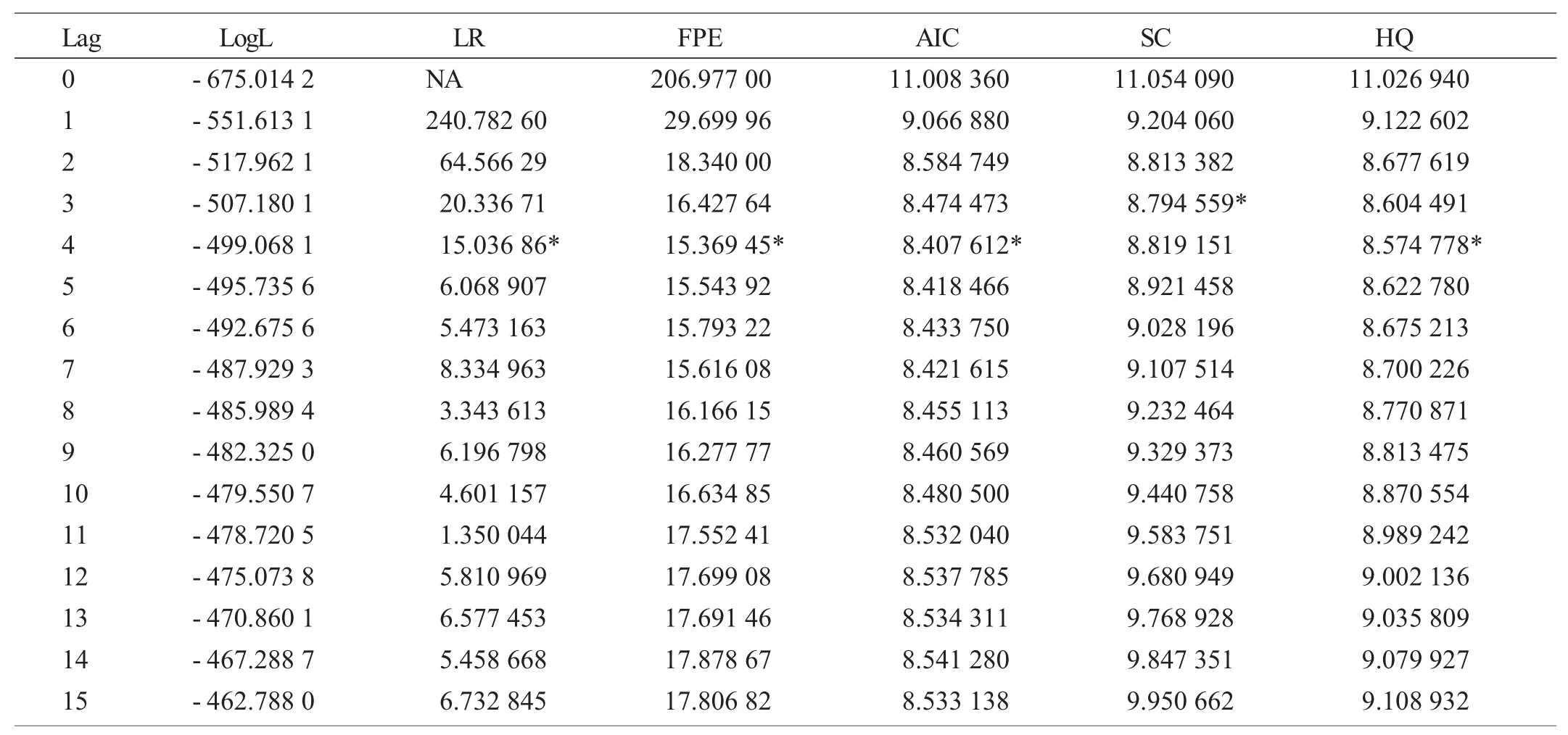

为了最大限度保证滞后阶数的准确性,因此选择滞后15 期进行观察,其结果见表2。

表2 滞后长度标准

通过观察,确定最优滞后阶数为滞后4 阶。

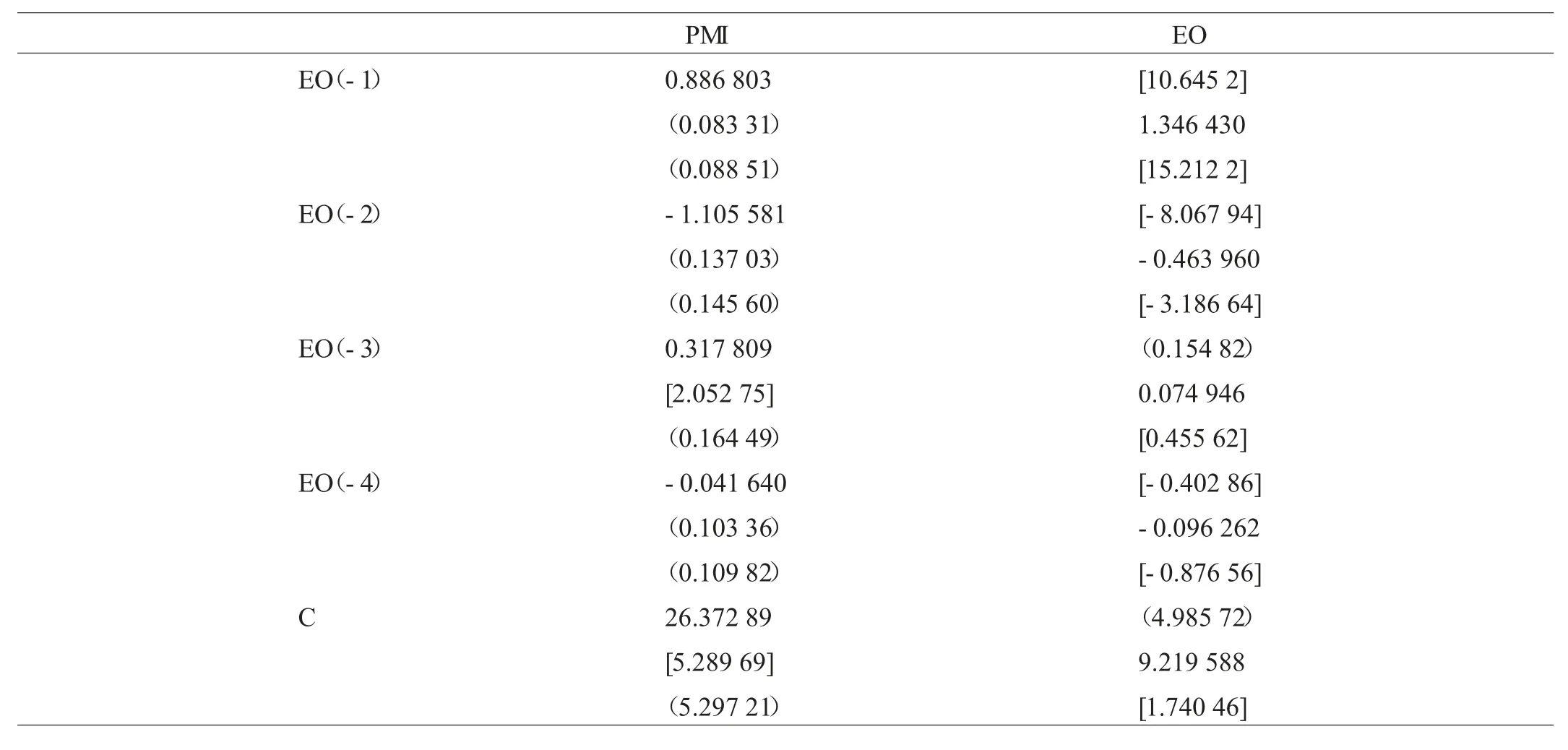

(二)VAR 估计结果见表3

表3 VAR 模型估计结果

续表

VAR 模型估计结果表达式为:

(三)格兰杰因果分析

首先进行模型稳定性检验,利用AR Roots Table 和AR Roots Graph 进行判断,结果见表4。

表4 稳定性检验

对于滞后期长度为m 且有K 个内生变量的VAR模型,特征根多项式有m*K 个特征根。具体到本文模型有2 个内生变量且滞后长度是4,因此共有8 个特征根。观察图1 所有特征根的倒数的模(Modulus)均小于1(位于单位圆内),因此该模型是稳定的。

图1 AR特征根的倒数的模的单位圆

接下来进行格兰杰因果检验,该检验是利用VAR 模型来进行的一组系数显著性检验,用来检验某一变量的所有滞后项是否对另外变量的当期值有影响。检验结果见表5。

表5 格兰杰因果检验

从模型统计显著性检验结果可以看出,EO 与PMI互为变动的格兰杰原因,二者P 值是0.000 0,这种格兰杰原因是非常显著的。

(四)脉冲响应分析和方差分解

对于VAR 模型,一个重要方面是系统的动态特征,即每个内生变量的变动或冲击对它自己及所有其他内生变量产生的影响作用。这可以通过脉冲响应函数加以刻画。第i 个内生变量的一个冲击不仅直接影响到第i 个变量,而且通过VAR 模型的动态结构传递给其他的内生变量,脉冲响应函数试图刻画这些影响的轨迹,显示任意一个变量的扰动是如何通过模型影响所有其他变量,最终又反馈到本身的过程。对模型机型脉冲响应分析的结果见图2。

图2 脉冲响应函数的结果

从右上角的脉冲响应值的轨迹来看,PMI 受到EO的一个正的冲击后有较强反应,从第一期开始上升,并在第二期达到最大值,提高了1.7,然后迅速下降,最后这种趋势趋于消失。左下角的脉冲响应值的轨迹,EO受到PMI 的一个正冲击后,在第二期达到最高值,而后下降并缓慢趋向0。

“Percent PMI variance due to PMI”(图3)部分显示的PMI 变动方差由自身变动导致的部分,“Percent PMI variance due to EO”部分显示的是PMI 变动方差由宏观经济景气一致指数变动导致的部分。随着期数的增加,PMI 变动方差由自身变动解释的部分逐渐下降,而由宏观经济景气一致指数变动解释的部分逐渐增加,并在第11 期达到峰值,即46%的PMI 变动方差由宏观经济景气一致指数的变动解释。“Percent EO variance due to EO”部分显示宏观经济景气一致指数变动方差由自身变动导致的部分,“Percent EO variance due to PMI”部分显示的是宏观经济景气一致指数变动方差由PMI 变动导致的部分。随着期数的增加,宏观经济景气一致指数由自身变动解释的部分逐渐下降,而由PMI 变动解释的部分逐渐增加,并在第12 期达到顶峰,有6%的变动方差由PMI 的变动解释。

图3 方差分解结果

结语

通过研究发现,宏观经济状态对采购经理人的预期和信心有着很大影响,良好的宏观经济发展形势能够迅速提升采购经理人对未来经济向好发展的预期,进而影响企业扩张生产。反之,采购经理人指数的上升,也预示着生产者和企业对市场需求有着乐观的估计,宏观经济向好发展的趋势增强,宏观经济景气一致性指数也随之上升。