注册地变更对企业创新的影响研究★

——来自A 股上市公司的经验证据

2022-09-01张正勇

张正勇 易 欣 郝 宇

(1.南京财经大学 2. 安永华明会计师事务所西安分所)

一、引言

注册地址即公司营业执照上登记的地址信息,注册地变更会使得企业经营活动因资源禀赋的改变而产生不同的经济后果,因此得到研究者的高度关注。理论上,注册地变更对于企业创新的影响效应主要体现在:(1)在上市资格受到管制的背景下,作为对地方经济发展具有重要推动效应的上市公司,更是成为地方政府竞相争夺的稀缺资源。通过提供政府补助等政策性优惠吸引上市公司将注册地迁入本辖区不仅可以在短期内极大促进当地GDP和税收的增长,而且能够规避培育本地公司上市存在的长期不确定性风险。对注册地变更的企业而言,当地政府给予的政策性优惠可以通过直接的创新资源补充机制增加企业自由现金流,进而在企业前期的创新人才、资本投入中起到降低融资约束、提升创新绩效的正向激励作用;(2)良好的行政环境有助于降低企业在生产和技术创新过程中的交易成本。我国上市公司对迁入地的偏好主要集中在东部沿海城市和北京等发达地区(潘峰华等,2013),这些地区体制机制更为灵活、更具创新活力,拥有更多公平的市场环境和优质政策配套,迁入企业可以拥有更多的资源进行研发创新活动,尤其是在面临融资贵和融资难的现实环境下,注册地变更带来的制度性交易成本的降低,有助于企业创新。然而,注册地变更对企业创新的实际效果究竟如何,尚缺乏直接的经验证据。

已有文献从国家制度环境、市场竞争环境以及企业自身治理机制三个层面考察了影响企业创新的制度因素,包括行政环境(鲁桐和党印,2015)、行政审批制度改革(王永进和冯笑,2018)、 劳 动 保 护(Acharya et al.,2013;王珏和祝继高,2018)、市场竞争(聂辉华等,2008;Cornaggia et al.,2015;Hashmi & Biesebroeck,2016)、集团内部权力配置(谭洪涛和陈瑶,2020)、员工持股计划(Chang et al.,2015;孟庆斌等,2019)等。然而专门从注册地变更视角探析其对企业创新影响机理的研究几近空白。目前已有少数研究探讨注册地变更对企业经营管理的影响效应,全怡等(2019)以2000—2016年间发生过注册地址迁移的A 股上市公司为样本研究发现,注册地址迁移会显著提高企业的费用粘性。步丹璐和刘静(2017)基于三一重工变更注册地的案例研究,企业倾向于寻求公平的市场环境而进行注册地变更。然而,潘峰华等(2013)研究却发现,企业注册地址迁移与经营绩效并没有显著的正向关系。

本文主要研究三个问题:一是注册地变更是否能促进企业创新?二是上述作用关系在不同企业注册地迁移方向、产权性质、市场化程度和企业类型等异质性环境下是否具有差异性?三是注册地变更通过何种作用渠道影响企业创新?本文的分析思路是:首先理论分析注册地变更对企业创新的影响效应;然后,基于企业注册地迁移方向、产权性质、市场化程度以及是否属于高科技企业等分别进行异质性分析;最后在提出研究假设的基础上,基于2007—2019年间A 股上市公司发生的注册地跨省份变更数据,实证考察异质性环境下注册地变更对企业创新的作用效应及机理。

二、研究假设与研究方法

(一)研究假设

企业创新活动是一个时间长、风险大、不确定性很高的复杂过程,而地区制度和行政管理等软环境必然会对企业创新带来一定的影响。注册地变更会直接导致企业各种政治和经济资源的重新配置,从而使得企业创新行为会因资源禀赋的改变而产生不同的经济后果。

注册地变更可能通过以下方面影响企业创新:(1)依据资源基础理论,上市公司作为承载区域经济发展和提升地区竞争力的领头雁和主力军,地方政府必然会竞相通过提供政府补助等吸引其迁入本辖区,且在从东部等发达地区向西部等相对落后地区迁移的企业中更为明显(步丹璐和刘静,2017)。基于管理层乐观预期观点,注册地变更后企业可以享受到更多的政策性优惠,直接或间接获取更多的人才、资本等创新资源,向市场传递利好信号,缓解创新企业融资难、融资贵等现实困境,提高研发投资回报率(Chowdhury & Maung,2012),提高企业创新水平;(2)行政环境对企业技术创新的影响不容忽视(Antoniades,2015;鲁桐和党印,2015),由于我国上市公司对迁入地的偏好主要集中在东部沿海城市和北京等发达地区,这些地区体制机制更为灵活、更具创新活力,拥有更多公平的市场环境和优质政策配套条件。因此,相比于企业注册地变更前,企业注册地变更后的地区可能对审批程序、审批时间有较大的削减,较低的制度性交易成本能够有效激发企业家的创新意愿。综上,提出如下假设:

H1:其他条件一定时,注册地变更对企业创新具有显著的正向促进作用。

(二)研究模型

本文构建多元线性回归模型实证检验企业注册地变更对企业创新的作用机制。首先,采用OLS回归分析企业注册地变更对企业创新的影响效应;然后通过分组回归考察企业注册地变更对企业创新的作用,分析是否为上行迁移类型、不同产权性质企业、不同市场化程度以及是否为高科技企业等条件下的差异。本文构建模型如下:

Innovation 表征企业创新,Post 表征企业注册地变更,ControlVariable 为控制变量。

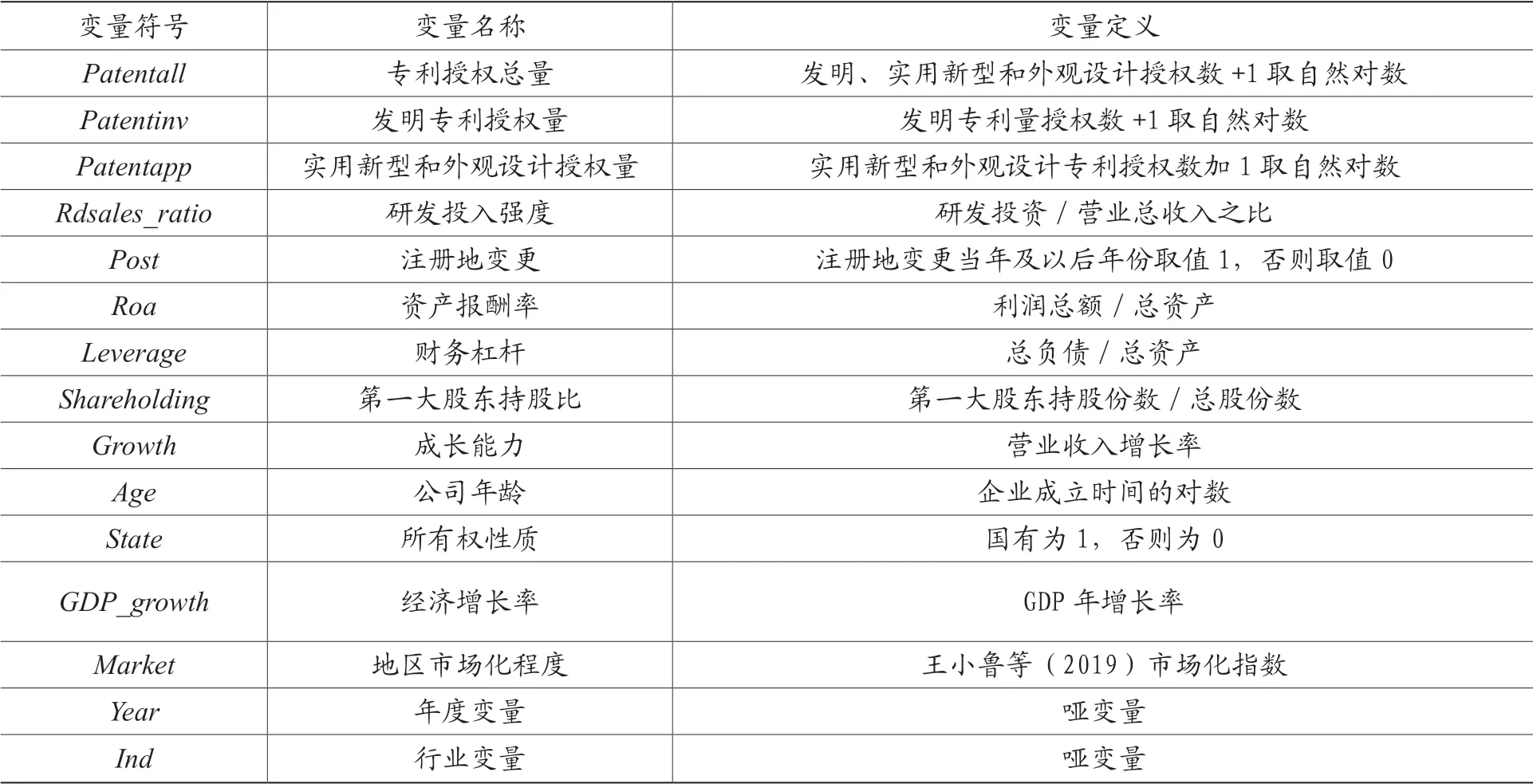

(三)数据变量

本文初始样本为2007—2019年间A 股114 家进行了注册地址跨省迁移的上市公司。对于注册地发生多次变更的上市公司,本文仅保留第一次变更前后样本。鉴于研究惯例,本文剔除了金融保险类公司、ST 样本公司。本文注册地变更的上市公司数据通过手工整理、分析RESSE 金融研究数据库中地址变更明细的数据得到,研发投入来自于Wind数据库,专利数据来自国际知识产权局专利检索数据库,其他数据来自国泰安数据库。

1.被解释变量。分别从研发投入强度(Rdsales_ratio)和专利授权量(Patent)来衡量企业创新。

2.解释变量。企业注册地变更(Post)当年及以后年份为1,否则为0。

3.控制变量。借鉴已有研究成果,控制了企业性质、公司年龄、资产报酬率、财务杠杆、第一大股东持股比、成长能力、经济增长率和地区市场化程度。此外,控制了年份(Year)和行业(Ind)特征的影响。变量定义见表1。

表1 变量定义

三、实证结果分析及影响机制检验

(一)描述性统计

从表2 中可以看出,注册地变更均值为0.60,说明注册地址跨省迁移前后的样本数量相差不大。企业研发投入强度平均在2%。专利总量均值17.07件,而发明专利均值只有7.23 件,可以看出样本公司的创新产出大部分为实用新型和外观设计专利授权量,而企业进行原创性发明形成的专利较少。另外,表2 最后两列汇报了注册地变更前后企业创新投入和创新产出之间的均值差异检验结果,显然不论是研发投入强度,还是所有授权的专利量、授权的发明专利量、授权的实用新型和外观专利量,注册地变更后的企业均显著高于注册地变更前的企业。初步验证了本文假设,即注册地变更对企业创新具有显著的促进作用。

表2 主要变量描述性统计

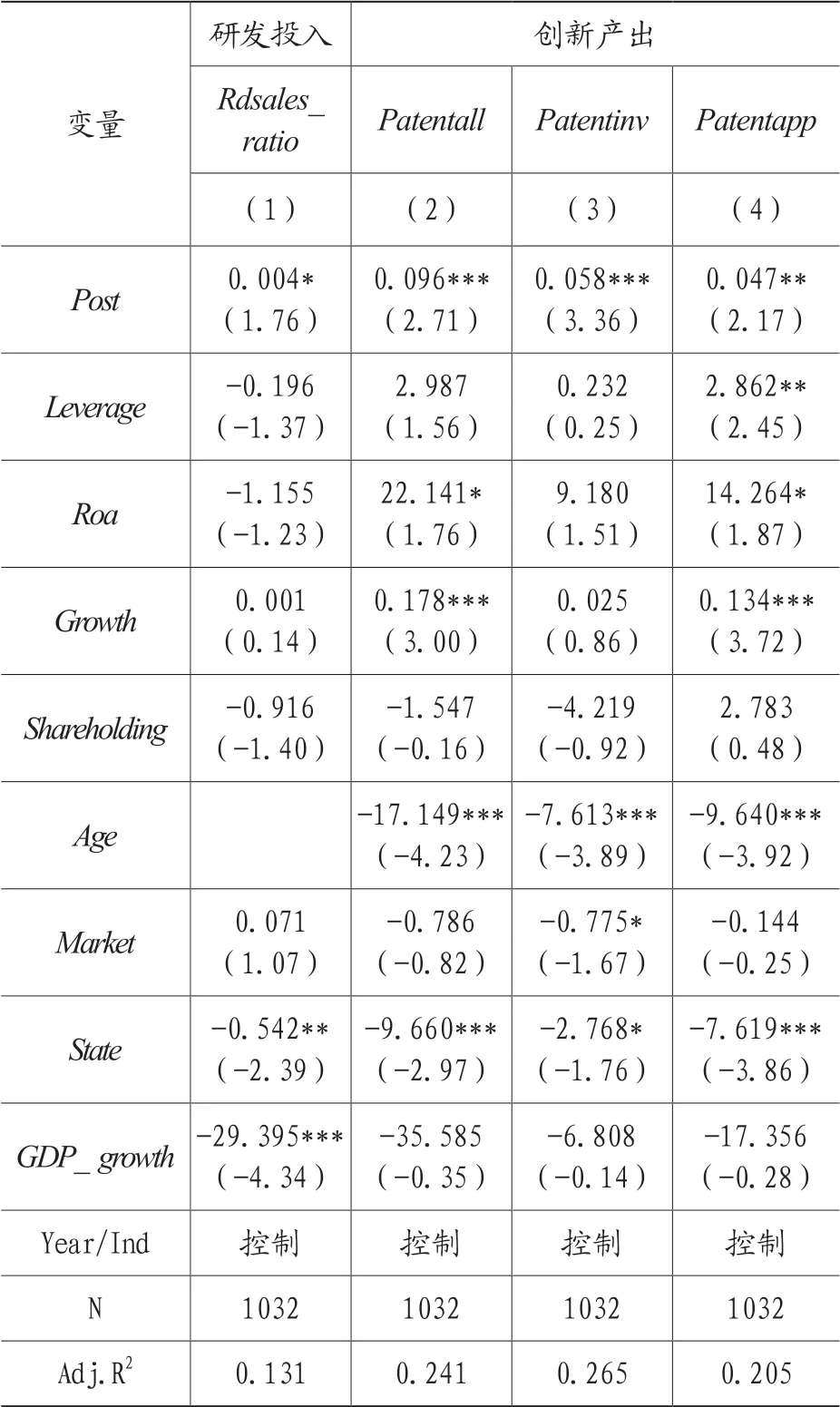

(二)基准模型回归

由表3 列(1)可知,以研发投入强度(Rdsales_ratio)为被解释变量,Post 回归系数在10%水平上显著为正(回归系数为0.004),表明注册地变更能够促使企业下一年研发投入强度增加0.4%。由表3 列(2)可知,注册地变更Post 对企业专利授权总量Patentall 在1%的水平上显著为正(回归系数为0.096),表明高管学术经历能够使企业下一年专利授权总量平均增加9.6%。由表3(3)~(4)列可知,注册地变更Post 对发明专利授权量Patentinv 及实用新型和外观专利授权量Patentapp 两个变量分别在1%和5%水平上显著为正(回归系数分别为0.058、0.047),表明注册地变更使得企业下一年发明专利授权量、实用新型和外观专利授权量分别增加5.8%和4.7%,一定程度上支持了企业注册地变更对促进创新投入和创新产出具有显著的正向影响。

表3 注册地变更对企业创新的影响

(三)注册地变更对企业创新影响的异质性分析

本文根据企业注册地址迁移的方向、产权性质、所处市场化环境、是否属于高新技术企业分别针对注册地变更对企业创新的影响进行异质性分析:(1)借鉴潘峰华等(2013)对上市企业迁址的指向和解释,西部、中部、东北三个地区为平行地区,从西部、中部、东北地区迁往东部地区为上行迁移;反之,从东部地区迁往西部、中部、东北地区为下行迁移。相比于下行迁移,企业上行迁移后有较大可能拥有更多的高层次人才、更丰富的信息和政治资源投资于企业创新研发。我们在模型(1)的基础上按上市企业注册地迁址的方向对其分别回归,以考察注册地变更在不同类型企业中对创新的影响是否存在差异。由表4 Panel A可知,注册地变更Post 在上行迁移的回归组中均在10%的水平上显著为正,表明注册地变更对企业创新的正向影响在上行迁移中更显著;(2)根据实际控制人性质将样本划分为国有和非国有企业,考察注册地变更对企业创新的影响在不同的企业中是否存在显著差异。由表4 Panel B可知,注册地变更(Post)在国有企业回归组中均在1%的水平上显著为正,说明注册地变更对国有企业创新的正向影响更为显著;(3)根据王小鲁等(2019)市场化指数,若企业所在地市场化指数超过当年行业年度中位数,说明该公司所处地区市场化程度高。在本文模型(1)的基础上按市场化程度高低将其分别回归,以考察企业注册地变更在不同市场化环境下对企业创新的影响是否存在差异。由表4 Panel C可知,注册地变更(Post)在市场化程度高回归组中均在1%的水平上显著为正,说明注册地变更对企业创新的促进作用在市场化程度高的地区更显著。企业创新具有较高的外溢性和风险性,市场化程度高的地区,各种制度较为健全,注重对知识产权的保护,而且具有较多的高科技人才等资源,这将有助于提高企业的创新能力;(4)根据国家统计局《高技术产业(制造业)分类》将样本划分为高科技企业与一般企业分组回归。由表4 Panel D可知,注册地变更(Post)在高科技企业回归组中分别在1%、1%和5%的水平上显著为正,说明注册地变更对高科技企业创新的正向影响更显著。

表4 注册地变更对企业创新影响的异质性

(四)稳健性检验

为保证研究结论的稳健性,进行了一系列稳健性检验:(1)考虑到注册地变更研究样本可能存在的自选择行为进而产生有偏差的研究结论,本文使用Heckman 两阶段方法重新进行回归;(2)分别保留注册地变更前后3年和5年样本重新进行回归;(3)剔除注册地变更前后最终控制人或主营业务变更的10 个样本公司。上述稳健性检验回归结果与前文研究结论基本一致。

(五)影响机制检验

为进一步明晰注册地变更对企业技术创新影响的内在机理,本文进一步从政府补助和制度性交易成本两个角度展开深入分析。

(1)注册地变更与政府补助。政府补贴等是地方政府吸引资本流入的最重要手段之一。理论上政策性优惠会给企业带来直接的现金流等创新资源,有助于促进企业技术创新(杨芷晴等,2019)。为检验此机制,在回归模型中引入政府补助(Subsidies)与企业注册地变更(Post)的交乘项,政府补助使用企业当年营业收入进行标准化处理。由表5 回归结果可知,注册地变更与政府补助交乘项系数分别在5%、10%、10%的水平上显著为正,这说明企业注册地变更带来的政府补助一定程度上有助于分散企业创新风险、提高企业创新绩效。

表5 注册地变更、政府补助与企业创新

(2)注册地变更与制度交易成本。良好的行政环境有助于降低企业在生产和创新过程中的交易成本,推动创新活动的开展(鲁桐和党印,2015)。为检验此机制,在回归模型中引入制度交易成本(Fee)与企业注册地变更(Post)的交乘项,借鉴杨仁发和李胜胜(2020)研究,使用销售费用、管理费用及财务费用之和占企业总利润的比重衡量制度性交易成本。由表6可知,注册地变更与制度性交易成本交乘项系数均在5%的水平上显著为正,这说明注册地变更带来的制度性交易成本的降低,一定程度上有助于提高企业创新水平。

表6 注册地变更、制度性交易成本与企业创新

四、研究结论及启示

本文通过手工收集整理2007—2019年间A 股上市公司发生的注册地跨省份变更数据,基于资源基础理论,运用回归分析方法实证检验了注册地变更行为对企业创新的影响。结果显示,注册地变更对企业创新具有显著的正向影响;异质性分组分析发现,注册地变更对上行迁移类型企业、国有企业、市场化程度高地区企业以及高科技企业创新的促进效应更为显著;从作用机制上看,注册地变更可以通过政策性优惠增加和制度交易成本降低进而促进企业技术创新。

本文研究的政策启示:第一,政府要优化并合理配置不同区域的政府资源,完善企业创新政策性优惠措施。政府应着力推进自身职能的转变和完善,切实做到合理分配不同地区的政府性资源,建立健全所管辖区企业的融资优惠、财税支持等企业创新配套政策,为进一步提升企业创新活力营造均衡发展的区域经济环境和公平市场竞争氛围;第二,政府应努力降低所管辖区企业政策性负担。地方政府尤其是欠发达地区政府应积极出台降低企业制度交易成本、融资难和融资贵等现实困境的政策“组合拳”,优化所管辖区域企业创新的软环境质量,加强企业和政府之间的相互合作与信任,切实降低企业创新政策性负担。