石油工程项目全过程咨询的动态激励方法研究

2022-08-30郝存河

文/郝存河

一、引言

2019年,国家发展改革委、住房和城乡建设部联合印发的《关于推进全过程工程咨询服务发展的指导意见》(发改投资规〔2019〕515号)提出“在房屋建筑和市政基础设施领域推进全过程工程咨询服务发展”旨在各环节便于协同工作,避免脱节与重复性工作,通过设计优化,设备、材料、施工方案优选,以及有效的监理管控,提升固定资产投资科学决策水平,提高投资效益、工程建设质量和运营效率。

然而现行的咨询取费标准及计费方式不足以激励工程项目全过程咨询中各环节的优化,不利于工程咨询服务业的健康发展。本文以石油建设工程项目全过程咨询中编制可行性研究报告费用及设计费为研究对象,基于现行咨询计费标准及计费方式,通过

引入动态调整系数、动态调整额,形成动态的计费方式,这种动态激励方法有助于咨询费与项目效益、控制目标紧密结合,从而激发各环节优化的动力。

二、动态激励方法

由于在可行性研究阶段批复投资估算前,具体投资额尚未确定,导致该阶段可行性研究中投资估算的编制质量无法量化对比,这就需要根据不同区块的石油工程项目特性借助基准收益率进行动态激励。在设计阶段,批复的可研投资估算可以作为限额设计目标,节约额可以作为激励优化的量度。这种以提高质量为目的,通过系数或额度调整咨询收益,从而达到激励优化效果的方法即为动态激励方法。动态激励方法可细分为两种方式,即动态系数调整法和动态额度调整法。

(一)动态系数调整法

要体现可行性研究报告编制的优质优价,需要把计费方式与择优方案的效益指标结合起来。在编制费用(FY)的基础上引入动态调整[1]系数(DX),二者与调整后费用(TF)的关系如下式。

动态调整系数以内部收益率(Internal Rate Return)与基准收益率(benchmark yield)的比值为基础以修正其合理性,下面为两种不同的动态调整系数修正方法:

1.按油藏价值分级修正

即按油藏价值评级对基准收益率进行修正,如下式:

DX=IRR/(λ×IC)

式中:

IRR为内部收益率;

IC为基准收益率;

λ为资源优劣调整系数,λ=roundup(2/ n0.5,1),n(1、2、3、4)为油藏价值分级(1、2、3、4分别对应优、良、可、劣)。四种不同的油藏价值分级优、良、可、劣对应的资源优劣调整系数λ的数值分别为(取一位小数)2.0、1.5、1.2、1.0。

式中油藏价值分级n可由勘探开发工程技术人员进行评级,也可参照“基于Bayes逐步判断分析的油气储量价值分级[2]”的方法,即通过将建产区块的采收率、储量丰度、原油粘度、储层埋深、储量规模和原油凝固点6个判别因子的数值带入判别函数F1(X)、F2(X)、F2(X)、F4(X),其中:

F1(X)、F2(X)、F2(X)、F4(X)计算结果最大值的值级即为油气储量价值等级。

上述方法既对体现资源优势的不同油气储量价值等级的基准收益率进行了调整,也使得与收益负相关的投资与咨询费用紧密结合。当投资增加时,项目的内部收益率变少,其与调整后的基准收益率比值就会变小,咨询费用减少;而投资减少时,项目的内部收益率变大,其与调整后的基准收益率比值就会变大,咨询费用增加。

2.直接按收益率比值修正

通过内部收益率与基准收益率的比值开平方,对资源优劣及提高质量所起作用进行分解,如下式:

DX=(IRR/IC)1/2;

式中:

IRR为内部收益率;

IC为基准收益率;

直接按收益率比值修正,不仅能通过油藏数值模拟等技术计算产能及投资,综合建产区块的采收率、储量丰度、原油粘度、储层埋深、储量规模和原油凝固点6个判别因子,还能涉及渗透率、含硫比例等物性,也能弥补评级方法在技术、经济及社会等价值分级上的局限性。因此,相比勘探开发工程技术人员与基于Bayes逐步判断分析的油气储量价值分级,直接按收益率比值修正动态调整系数可避免主观性与概率性分级的失误,且更具系统性、合理性。

通过上述动态调整系数法计取可行性研究报告编制费用,比按标准直接计费更能充分发挥咨询单位相关人员优化方案的主动性和积极性。

为了避免动态调整系数(DX)折现带来的追求近期效益的缺陷亦可将DX改为DX1。

DX1=ROIC/(λ×IC);或:

DX1=(ROIC/IC)1/2;

式中,ROIC为平均投资资本回报率。

这里对DX1不再赘述。

(二)动态额度调整法

为了体现设计优化工作的优质优价,需要把设计费计费方式与控制投资结合起来,如下式:

TE=KE+DE

式中,TE为设计收费计费额调整额;

KE为设计费计费控制额;

DE为节约额。

式中,设计费计费控制额(KE)为建筑安装工程费、设备费及联合试用转费之和,若节约额(DE)为正值,计费额增加,计费基价就会增加,相反节约额为负值,投资增加,设计费减少。为了激励通过设计优化降低投资,提高节约额在设计收费计费额调整额中的权重,可增设适当的调整系数,如下式:

η为1.5或其它合理数值。

这种动态调整机制能够充分调动咨询单位相关人员优化设计的潜在动力,增强设计优化意识。

动态激励方法是颠覆方向性的激励计费方法,应用推广动态激励方法将有助于全过程咨询各环节的优化,助推提升固定资产投资决策科学化水平,提高投资效益。

然而动态激励方法中的动态系数调整法和动态额度调整法各有优势、各有局限。在全过程咨询中,动态系数调整法更适用于前期可行性研究咨询,即投资确定阶段,并需要合理修正基准收益率,最终形成科学合理的动态调整系数;动态额度调整法则更适用于前期投资确定后的投资控制阶段。

三、咨询费用计算对比

(一)可行性研究报告费用

在可行性研究阶段,方案取舍择优是决定项目是否盈利及盈利多少的关键环节。

通过科学合理地设置编制可行性研究报告的计费方式,能够促使咨询单位科学组织、合理安排,激发咨询人员潜心研究、对比方案、从中择优的动力。

1.现行可行性研究报告计费

现行编制可行性研究报告根据原国家计委发布的《建设项目期工作咨询收费暂行规定》(计投资〔1999〕1283号)计费。

例如,首先计算出对应建设投资(35亿元)的基准价(JJ=110+(35-10)×(200-110)/(50-10)=166.25万 元),再 乘以相应的专业调整系数及估算深度调整系数等后即得相应的可行性研究报告编制费用(ZF),最后通过招标或竞争性谈判等方式形成可行性研究报告编制的合同价。只要完成可行性研究报告编制,最终就按合同价进行可行性研究报告编制费用的结算。这样的计费方式不能体现可行性研究报告编制的优质优价。

2.采用动态系数调整法

要体现可行性研究报告编制的优质优价,需要把计费方式与择优方案的效益指标结合起来。在编制费用(ZF)的基础上引入动态调整系数(DX),即采用动态系数调整法。下面为直接按收益率比值修正动态调整系数计算的可行性研究报告编制费用。

3.费用测算对比

油田开发方案优选是采用油藏数值模拟等手段,计算出评价期内,不同井网设计方案的不同年份的原油产量,同时确定不同井型的参数,以确定开发投资,再根据这些基本参数计算效益指标,对比择优。方案优化的结果有三种情况,一是投资不变,增大评价期产出量;二是评价期产出量不变,减少投资;三是增大评价期产出量,减少投资。

下面以某油田建设(基准收益率为12%)为例,按评价期产出量不变,减少投资,对可行性研究报告编制费用进行测算对比。经现金流量表试算该油田五种不同投资方案对应的内部收益率[3]见表1。

表1 某油田投资方案对比

表中五种方案的内部收益率对应的动态调整系数DX分别为:1.41、1.31、1.23、1.15、1.09。

按现行咨询收费标准与增设动态调整系数变化方向恰恰相反,见表2,图1。

图1 编制费标准值与调整值走向

表2 标准值与调整值对比

方案一调整值211.77万元,按《中国石油天然气集团公司建设项目其他费用和相关费用规定》(中油计〔2012〕534号)乘以相应的专业调整系数1.2及估算深度调整系数1.5,可以计算基本可行性研究报告编制费用,即:381.19万元,按标准值只有270.90万元。

方案五按调整值计算基本可行性研究报告编制费用为356.24万元,按标准值计算则为327.60万元。

从上述数据可以看出,采用标准值计费,咨询单位相关人员为了获取更大收益,会对方案比选失去动力,即使比选,也不愿选择最佳方案,相反去选择投资较大的方案。但采用调整值计费,咨询单位收益会与择优相向而行,就会有利于方案择优。

为避免从一个极端走向另一个极端,保证择优质量,除进行严格评审,可在后评价后,再将部分可行性研究报告编制费根据后评价内部收益率指标统一计算支付。这也能使后评价的决算、可行性研究的估算及前后效益指标真正形成前后呼应,从而形成闭环管理。

(二)设计费

通过可行性研究确定方案后,下一个重要的环节就是设计。如果说方案优化是项目全过程的第一个优化环节,那么设计优化就是项目实施的第一个优化环节。科学合理地设置设计费的计费方式,能够促使设计单位精心组织、合理安排,激发各专业设计人员计算、对比择优的动力,以便从确定的建设方案所涉及的工艺、设备、材料及其它参数中择优。

1.现行设计费计费

现行设计费计费是根据原国家计委、建设部关于发布《工程勘察设计收费管理规定》的通知(计价格〔2002〕10号)进行计取的(见表3)。为了方便计算,表3中依据“计价格〔2002〕10号”文件,通过IF语句编程[4],对收费基准价进行自动计算设置。

表3 某石油建设工程设计费计算表 单位:万元

计费额上限A2对应取值、收费基价下限a1对应取值、收费基价上限a2对应取值可参照上述设置。

其中:C9=D4+D8。

表3中以某油田建设地面工程建筑安装工程费5.51亿元(31.50*35%*50%)、设备费2.21亿元(31.50*35%*20%)为例,自动计算设计收费基价为1904万元。

按现行标准计算,计费额(建筑安装工程费、设备费及联合试运转费之和)越高计费基价就越高。这样的设计费计费方式不能激发设计人员的优化动力。

2.采用动态额度调整法

在设计阶段,通常以决策阶段即可行性研究阶段确定的建筑安装工程费、设备费作为工程费的设计限额,以确保决策阶段确定的效益指标(净现值、内部收益率、投资回收期及总投资收益率等),但现行设计费计费方式无法激发设计人员优化设计的内在动力。为体现设计优化工作的优质优价,需要把设计费计费方式与控制投资结合起来,即采用动态额度调整法,如下式:

式中,设计费计费控制额(KE)为建筑安装工程费、设备费及联合试用转费之和,若节约额(DE)为正值,计费额(TE)增加,计费基价就会增加,相反节约额为负值,投资增加,设计费减少。

3.费用测算对比

表4以上述油田建设地面工程建筑安装工程费5.51亿元、设备费2.21亿元及联合试用转费(建筑安装工程费的0.5%)之和作为设计限额为例,对设计费收费标准值及调整值进行测算对比。

表4是五种不同节约投资幅度设计优化方案对应的计费额与调整额。节约幅度为20%时,计费额与调整额分别为6.20亿元、9.30亿元,相反节约幅度为-20%即增加幅度为20%时,计费额与调整额分别为9.30亿元、6.20亿元。

表4 计费额与调整额对比

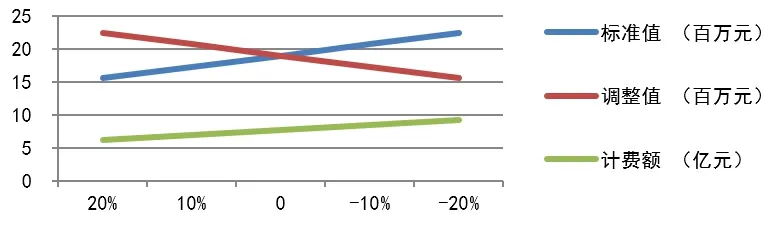

按现行设计收费标准与按节约投资调整额计费结果变化方向恰恰相反,见表5、图2。

图2 设计费取值走向

表5 收费标准值与调整值对比

当节约投资20%,设计收费调整值为2241万元,按《中国石油天然气集团公司建设项目其他费用和相关费用规定》(中油计〔2012〕534号)及《工程勘察设计收费管理规定》(计价格〔2002〕10号),乘以相应的专业调整系数1.2、复杂程度调整系数1.0及预算编制附加调整系数1.1,可得基本设计收费2958万元,按标准值只有2058万元。

相反,节约幅度为-20%即增加幅度为20%时,按调整值计算基本设计收费为2058万元,按标准值计算则为2958万元。当然,最终设计收费=(基本设计收费+其他设计收费)×(1±浮动幅度值),且需要通过合同进行约定。

采用标准值计费,设计单位相关人员为了获取更大收益,对方案比选会失去动力,也不愿花太多时间进行比选,即便比选,也不愿在保证质量、安全环保、工期等目标的同时选择投资最低的设计优化方案,反而去选择安全系数较高、功能过剩、投资较高的设计方案。若采用调整值计费,设计单位收益与比选择优相向而行,则有利于设计优化。

为了避免走向极端,保证择优质量,除了进行严格设计评审外,可在竣工验收后,再将部分设计费根据实际工程建筑安装工程费、设备费及联合试用转费之和统一计算支付。这样也使得竣工决算与设计概算形成呼应,起到相互检验的作用。

四、结束语

在石油工程全过程咨询中,通过引入与方案优化及设计优化密切相关的动态调整系数、动态调整额,改变工程咨询的计费方式,可以避免现有计费方式的缺陷,激发咨询单位及相关人员的优化动机和行为,提升固定资产投资决策科学化水平,提高投资效益、工程建设质量和运营效率,促进工程咨询服务业的健康发展。然而,动态激励方法在石油行业或其他行业全过程咨询各环节应用推广中需要得到政策层面和管理层面的相应支撑,也需要操作层面的积极响应。比如相关办法的发布、体系文件的完善、招标文件合同条款的约定等。

本文仅对石油工程项目全过程咨询中编制可行性研究报告费用、设计费进行了研究,要在石油工程项目全过程咨询的其他环节及其他工程项目全过程咨询的各个环节科学合理使用动态激励方法,还需进一步研究、实践与完善。