合作社借款的核算实例

2022-08-26张月明周日婷

□ 张月明 周日婷

最新颁布的《农民专业合作社会计制度》新增设了“应付利息”“财务费用”等会计科目,进一步完善和细化了合作社借款的会计核算。合作社借款按照借款的期限不同,可分为短期借款与长期借款两大类。短期借款是指合作社为了补充经营所需的各项资金,从银行、信用社或其他金融机构,以及外部单位和个人借入的期限在1年内(含1年)的各种借款。长期借款是指合作社从银行等金融机构及外部单位和个人借入的期限在1年以上(不含1年)的各项借款。合作社发生的借款利息支出,按新会计制度要求,应列入财务费用,直接计入当期损益。现根据新会计制度要求,列举核算实例如下,以供参考。

一、短期借款的核算

合作社借入各种短期借款时,应按照实际借入的金额,借记“银行存款”“库存现金”科目,贷记“短期借款”科目。合作社在应付利息日,应按照借款本金和借款合同利率计算确定的利息费用,借记“财务费用”科目,贷记“应付利息”科目。合作社实际支付短期借款利息时,借记“应付利息”科目,贷记“银行存款”“库存现金”科目。合作社偿还短期借款时,应按照短期借款本金,借记“短期借款”科目,贷记“银行存款”“库存现金”科目。

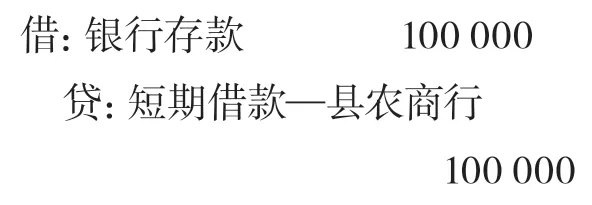

【例1】某合作社因生产经营需要,于2023年2月1日从县农商行借入流动资金借款一笔,款项100000元,存入银行,月利率为5‰,为期6个月,借款利息按月计提,到期一次性还本付息,款已存入其开户银行。其会计分录为:

1.借入贷款时:

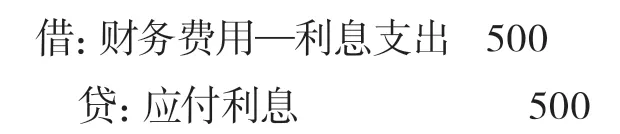

2.每月月末计提利息时:

每月应计提利息=100000×5‰=500

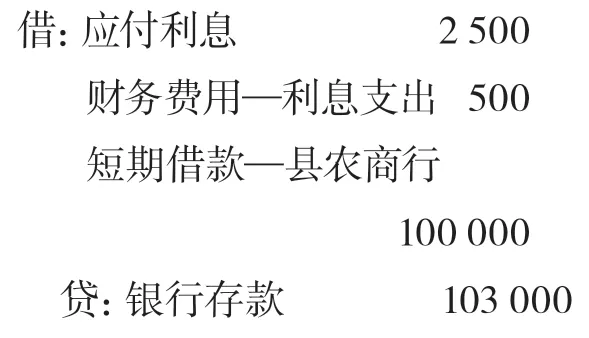

3.借款到期,实际支付利息和本金时:

二、长期借款的核算

合作社借入长期借款时,按照实际借入的金额,借记“银行存款”等科目,贷记“长期借款”科目。合作社在应付利息日,按照借款本金和借款合同利率计算确定的利息费用,借记“财务费用”科目,贷记“应付利息”科目。合作社实际支付利息时,借记“应付利息”科目,贷记“银行存款”等科目。合作社偿还长期借款时,应按照长期借款本金借记“长期借款”科目,贷记“银行存款”等科目。

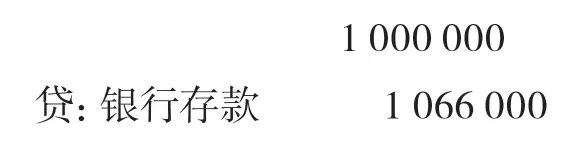

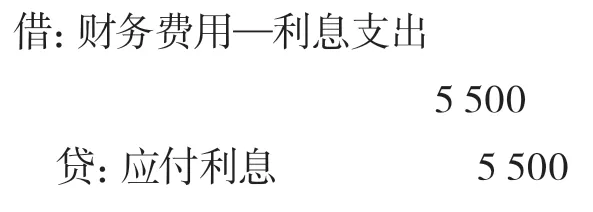

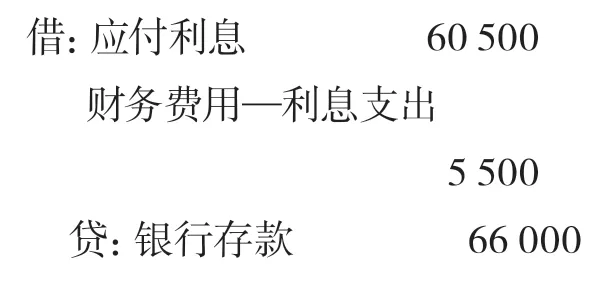

【例2】某合作社为了扩大经营规模,于2023年1月1日,向县农发行申请3年期贷款1000000元,年利率为6.6%,借款利息按月计提,每年付息一次,到期一次性还清本金,款已存入其开户银行。其会计分录为:

1.合作社借入长期贷款时:

2.每月月末计提利息时:

每月应计提利息=1000000×6.6%÷12=5500

3.2023、2024年12月末,实际支付年利息时:

4.借款到期,实际支付第三年利息和借款本金时: