港股年内最大IPO曲折上市

2022-08-17杨秀红王颖

杨秀红 王颖

2022年7月13日,天齐锂业在香港上市。图/人民视觉

7月13日,港股市场年内最大IPO(首次公开募股)天齐锂业(9696.HK)挂牌上市。

这家锂业巨头的港股首秀不算顺畅。大幅折价发行港股、募资还债等外界批评不断。就在港股正式交易前两个交易日,其还遭遇了昔日私募大佬徐翔妻子应莹的唱空。种种负面舆情之下,天齐锂业A股股价在过去的两个交易日(11日-12日)累计跌幅达13.65%。

上市首日,天齐锂业港股开盘一度破发,早盘最高跌幅超11%,不过股票交易的最后一分钟,308万手资金进场买入,股价最终报收于82港元/股,与发行价持平。

受益于新能源产业提振,近年来锂价飞涨。作为中国及全球领先的锂生产商,天齐锂业(002466.SZ)业绩和股价也随之水涨船高。其今年一季度净利润增幅超14倍。上半年业绩增幅更是惊人,其最新发布的上半年业绩预告显示,公司上半年净利润介于96亿元-116亿元之间,同比增幅达到111倍-134倍。其股价在今年上半年上涨16.6%。

天齐锂业是市场上少有的市值超千亿的锂业巨头,在资本市场上,与赣锋锂业(002460.SZ,1772.HK)齐名,有“锂中茅台”的称号。

对于天齐锂业港股上市盘中破发原因,富途投研团队对《财经》记者表示,“背后的核心原因有两点,一是天齐锂业港股上市前,A股出现连续较大幅度下跌,使得整体市场情绪较为低迷;二是港股市场相对理性,有着完善的多空交易机制,对于前期大幅度上涨的公司,除非有着极强的增长潜力,否则一般不买单,因此许多公司A/H折溢价率较高。”

天齐锂业执行董事兼行政总裁夏浚诚在港交所现场则表示,“股市是一个自由的财经交易市场,不是企业能够控制的,股价跌跌涨涨都是很正常的。”

截至7月13日收盘,天齐锂业H股报收82港元/股,与发行价恰好持平,其H股较A股折价近50%。次日,尽管天齐锂业发布了上半年业绩预增百倍的公告,但天齐锂业A股和H股双双下挫,H股收盘已破发。

港股首秀破发

7月13日,天齐锂业在港上市,其H股发行价格为82港元/股,募集资金总额约为134.58亿港元,创下今年以来港股市场最大的IPO。

不过,天齐锂业上市首日开盘即破发,盘中最低跌至72.65港元/股,较发行价下跌11.4%,随后股价震荡回升。戏剧性一幕出现在收盘前最后一分钟,随着308万手买单进场买入,天齐锂业港股股价被神奇拉升,最终收盘价与发行价持平。

次日(14日)早间,天齐锂业发布业绩预增公告,上半年扣非后净利润最高增幅达535倍。但是这未能在多大程度上提振公司H股股价,高开后最终收跌,港股当日收报于79港元,跌幅3.66%,A股当日也出现了2.46%的下跌。

对于公司股价,夏浚诚在港交所现场表示:“我不觉得A股和H股的股价方面,除了公司的基本面,有什么可以去担心的。”

富途投研团队认为,天齐锂业港股上市盘中破发原因之一,是在上市前公司A股出现较大幅度连续下跌。

而天齐锂业A股近段时间下跌的直接导火索,则来自昔日私募大佬徐翔妻子应莹的一则股评。

7月10日晚间,应莹在《每周市场点评》中表示:“天齐锂业戴维斯双击已达顶峰,价格已高估。”受此影响,天齐锂业股价随后两个交易日下跌13.65%。

针对应莹对天齐锂业的评论,天齐锂业7月11日回应称:“据应莹本人7月10日晚的公开回应,她没有股票账户、不买卖股票,理解她本人未持有天齐锂业股票。同时我们也提醒投资者理性看待市场评论,注意投资风险。公司目前经营一切正常。”

与上市首日即破发不同的是,天齐锂业本次发行H股受到机构欢迎。据天齐锂业H股招股说明书,其基石投资者包括中创新航科技股份有限公司、中国太保投资管理(香港)有限公司、LG化学、太平洋资产管理有限责任公司、深圳市德方纳米科技股份有限公司、四川能投(香港)控股有限公司及金山(香港)國际矿业有限公司。

招股书显示,上述七大基石投资者将认购5978.62万股,约占发行股份的36.4%,认购金额为49亿港元。其中,上市公司德方纳米认购11.78亿港元。

天齐锂业是以锂为核心的新能源材料企业,业务包括锂化合物及衍生物生产与锂精矿开采及生产,其产量和销售规模在国内锂行业中均居前列。

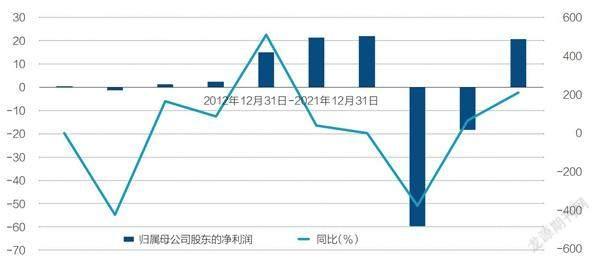

锂是电动汽车的关键原材料之一。自2021年以来,对锂长期供求失衡的担忧以及市场炒作,曾让锂价“一飞冲天”。伴随锂价飞涨,天齐锂业近年来业绩也水涨船高。2021年,天齐锂业实现营业收入76.63亿元,同比增长136.56%;实现归属上市公司股东净利润20.79亿元,同比增长213.37%。今年一季度,天齐锂业业绩继续飙升,当季实现扣非净利润28.34亿元,近19倍的增长。

募资主要为还债

天齐锂业的前身是一家濒临倒闭的县属国有企业——射洪县锂盐厂。创始人蒋卫平接手后,公司逐渐扭亏为盈,并于2010年在深交所上市。此后,敢于冒险、眼光毒辣的蒋卫平,通过两次“蛇吞象”式跨国并购,让天齐锂业一跃成为中国乃至全球的锂矿巨头。

根据伍德麦肯兹报告,按2020年产量而言,天齐锂业是全球最大的锂矿生产商;按2020年锂产生的收入计算,天齐锂业排名第三。

不过,因近年来“蛇吞象”式的并购,天齐锂业的资金链一度紧绷。而天齐锂业赴港上市融资的主要目的,即是为了缓解公司巨大的债务压力。

根据公司此前递交的招股书,其此次赴港IPO募集资金,拟主要投向三方面:一是偿还并购智利矿业化工(SQM)所欠贷款的未偿还债务及相关交易费用;二是为安居工厂一期建设拨资;三是补充营运资金。

截至2022年6月10日,SQM债务的尚未偿还本金额为11.3亿美元,折合约88.65亿港元。与其134.58亿港元募资额相比,SQM债务约占募资额的三分之二。

“天齐锂业这次赴港上市的目的很明确,就是甩掉历史债务包袱,之前因为债务问题资金紧张,公司的产能扩张一直不顺。”有投行人士告诉《财经》记者。

富途证券投研团队对《财经》记者表示,“天齐锂业本次募集资金134亿港元,募集情况较好,对于重资产的采矿业,天齐锂业本次募集资金会极大地缓解后续的资金压力。”

天齐锂业的大额债务主要源于2018年其对SQM的收购,这被认为是一场“蛇吞象”式的并购。

图:天齐锂业最近十年归属母公司股东的净利润及增长率

资料来源:《财经》记者根据Wind,数据整理 制图:颜斌

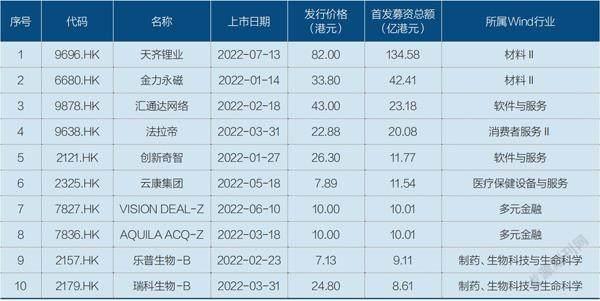

表:2022年以来港股募集资金最多的十大IPO

注:数据截至7月14日。资料来源:《财经》记者根据Wind数据整理

2018年5月31日,天齐锂业发布公告,拟以65美元/股,收购SQM公司 23.77%的A类股股权,总交易额为40.66亿美元。最终,天齐锂业以现金收购方式完成该笔交易,其中,有35亿美元(约合223亿元人民币)的收购资金是向境内外银团借款。彼时,天齐锂业的净资产仅为119.37亿元。

在此之前,公司还进行了多项并购。其中,2013年,公司还进行了一项“蛇吞象”式的收购。彼时,公司抢先美国锂业巨头洛克伍德,以50亿元的价格收购了澳大利亚的泰利森,后者拥有全球最大的锂辉石矿。当年,天齐锂业的营业收入仅有4.15亿元,净资产为8.65亿元。

外界将这两次海外收购比作一场“豪赌”。对此,天齐锂业董事长蒋卫平在接受采访时说:“海外收购并不都是等你做好了万全的准备才会发生,而是恰好处在这个窗口期,该出手时就要出手。”

但“蛇吞象”式的收购,给公司带来了庞大的债务压力。在此情形下,2018年8月,天齐锂业向香港联交所递交了发行上市的申请。不过,由于当时SQM产能收益尚未兑现、全球锂矿价格低迷等,公司此次赴港上市最终折戟。

此后,天齐锂业一直背负巨额债务前行。2020年,公司曾一度陷入“生死边缘”。2020年11月中旬,公司发出通告,已无力支付因并购出现的贷款利息4.71亿元,同时并购贷款中有18.84亿美元将于11月底到期,占公司最近一期经审计净资产的179.35%。彼时,公司违约在即,最终,其通过间接出让泰利森24.99%的股权,暂时转危为安。

如今,受益于新能源市场的高景气,天齐锂业也随行业进入上升周期,得以再度叩开港交所大门,并成为今年以来港股市场募资金额最大的IPO。

今年上半年,港股IPO市场极为惨淡,融资额同步大降九成。德勤6月22日发布报告预计,2022年上半年香港有24只新股,融资约178亿港元,相对2021年上半年46只新股融资2130亿港元,新股数量下跌48%,融资总额紧缩92%。2022年上半年,香港市场仅一家公司是大规模上市,像贝壳、蔚来这样的企业则是介绍上市(不发行新股),港股融资总额进一步萎缩。

另据Wind(万得)数据统计,今年以来(截至7月14日),港股市场总计有38只新股上市,在天齐锂业上市前,募资规模最大的公司为金力永磁,其募资规模为42.4亿港元。

锂价走势现隐忧

在天齐锂业巨额债务危机缓解背后,机构对于锂价的未来走势则不太乐观。

此前,受益于新能源汽车热销以及储能的快速发展,市场对碳酸锂、锂精矿的需求大幅上升。供需缺口之下,2021年以来,碳酸锂等产品价格大幅上涨,锂矿企业的优势愈发凸显。

Wind数据显示,电池级碳酸锂的平均价从2020年末约5万元/吨,上涨至如今的47万元/吨,今年3月还一度突破50万元/吨的高位。

锂产品“量价齐升”,锂矿企业自然是最大受益者。2021年,天齐锂业凭借一路高涨的锂价,得以扭亏为盈,实现归母净利润21亿元。今年一季度,天齐锂业实现营收53亿元,同比增长481%;净利润33亿元,同比上涨14倍,已超过2021年全年净利润。

在业绩大增的背景下,多家锂矿和电池企业趁着主题热度定增融资“补血”,谁都不愿错过这一扩大投资版图的好机会。锂电板块掀起了再融资浪潮。

Wind数据显示,2021年至今,锂矿和锂电池板块已完成逾千亿元增发融资,还有超千亿元在路上。具体来看,2021年有19家公司定增募集资金约420亿元;2022年至今有7家公司定增募资569亿元。从募投项目来看,大多数的定增投向为产能扩充项目。

今年6月,动力电池之王宁德时代(300750.SZ)刚刚完成450亿元巨额定增,共有22家机构投资者获配,包括多家海内外知名机构,募集资金拟全部用于电池生产基地项目和新能源先进技术研发与应用项目。

值得一提的是,在这些锂电企业定增引入的投资者名单中,发现了不少新能源车企的身影,如蔚来、理想、小鹏、比亚迪等。

为平抑锂价上扬带来的成本压力,稳定原材料供應,越来越多的整车厂、动力电池厂商开始染指上游,签订合作协议、入股锂矿企业,或者直接下场扫矿。

整个锂资源市场似乎已陷入一种疯狂的态势,但这种繁荣是理性的吗?还会持续多久?

特斯拉首席执行官(CEO)马斯克曾提到,“地球本不缺锂,只是开采和提炼的速度很慢。”未来随着更多的资本涌入到上游锂资源开采领域,锂矿的开采进度将加快,锂供应量也将不断增加,锂价或有所降温。

中信证券7月11日发布的锂行业深度报告认为,锂价拐点或在2023年到来,价格或高位回落。

其分析认为,锂价在2022年下半年上涨预期较强,但受产业链库存累积等因素影响,预计锂价后市涨幅或有限。中信证券判断,锂价拐点或在2023年到来,价格或高位回落,2024年随着供应过剩压力增大,锂价将显著下行。

其进一步分析称,高锂价刺激下供应端扩产不断加速,预计2023年全球新增锂供应量将达到40万吨碳酸锂当量(LCE),推动行业供需格局反转。根据其测算的供需平衡表,预计2023年-2025年全球锂供应过剩占需求总量比例为6%、23%、30%,呈现逐年上升态势。2023年由于过剩比例较小,预计锂价或维持30万元/吨以上。2024年供应料将大幅过剩,预计锂价将显著下跌,价格或跌至15万元/吨以下。

麦肯锡也认为,未来几年,锂行业有能力提供足够的产品,来满足锂离子电池行业飞速发展的需求。其预计,从2021年到2030年,采用传统制取工艺的锂供应量有望增加300%以上;此外,直接提锂(DLE)和直接制锂(DLP)技术有望成为重要驱动力量,使锂行业能更快满足飙升的需求。

对于锂价表现,夏浚诚7月13日对外表示,“对于锂价方面,讲的是科学的供需关系,按照现在的供求关系,短期之内供应是赶不上需求的。只要供需关系存在落差,锂价方面我们非常有信心。”

天齐锂业港股未来走势如何?富途证券投研团队对《财经》记者表示,投资者不能仅根据A股定价就判断H股定价,H股更多是“绝对价值”市场,公司的估值底部来源于派息率和增长潜力,并且炒作故事较少,因此投资者需要严谨判断增长潜力和未来估值水平来进行投资。

截至7月14日收盘,天齐锂业H股报收79港元/股,A股报收于125.55元/股,总市值2061亿元。