新能源车会导致磷矿紧缺吗?

2022-08-17刘丁

刘丁

2021年以来,新能源车销量快速增长,对上游原材料的需求大幅提升。在新能源车所需的原材料当中,磷资源引人关注。

磷资源的开发热度近几个月突然提高,多家磷化工企业宣布要切入新能源车供应链,投资兴建磷酸铁锂产能。

根据百川盈孚数据,2021年中国71%的磷矿石用于制作化肥,磷资源对中国粮食安全至关重要。磷属于不可再生资源,根据美国地质调查局的统计,2021年中国磷矿石基础储量为32亿吨,按照目前平均每年开采1亿吨左右的速度,仅够开采30年。

那么,新能源车带来的磷资源消耗,是否会导致中国磷矿紧缺呢?

我们测算发现:近期新能源车消耗的磷资源有限,但随着新能源车销量不断提升,将逐步打破磷资源的供需平衡。到2030年,新能源车消耗的磷矿资源将占全国总消费量9.5%左右。随着基础储量下降和磷矿石品位下降,靠国内磷资源满足市场需求难度越来越大,对外依存度将逐步上升。

短期内影响不大

新能源車的动力电池目前主要为磷酸铁锂电池和三元锂电池。

磷资源主要消耗在磷酸铁锂电池的正极材料磷酸铁锂上。虽然动力电池电解液所用的六氟磷酸锂也会消耗磷资源,但其消耗量相比于正极材料来说低很多,因此暂且忽略电解液的影响。根据光大证券研究所测算,每千瓦时磷酸铁锂动力电池需要正极材料2121克,需要电解液0.73升,电解液中80%以上是有机溶剂,仅有10%左右的质量是六氟磷酸锂材料。

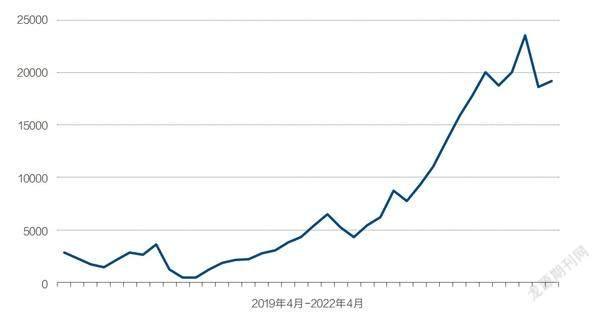

图:中国磷酸铁锂动力电池每月产量

单位:兆瓦时资料来源:中国汽车动力电池产业创新联盟。制图:颜斌

2021年前,新能源车市场规模不大,消耗的磷资源也有限,2020年仅占全国磷矿总消费的0.41%。2021年,中国新能源车销量猛增157%,根据中国汽车动力电池产业创新联盟的数据,2021年中国磷酸铁锂动力电池产量为125.4GWh。

根据从湖北兴化工发集团股份有限公司(600141.SH)、四川发展龙蟒股份有限公司(002312.SZ)得到的数据:1GWh的磷酸铁锂动力电池,需要2500吨左右的磷酸铁锂正极材料;而生产1吨磷酸铁锂需要消耗4.3吨磷矿石(制备过程中剩余的磷资源仍可转化为磷肥)。

也就是说,2021年中国生产的磷酸铁锂动力电池,总计消耗了31.35万吨磷酸铁锂,对应的磷矿石的消耗量为134.8万吨。

中国2021年磷矿石产量为1.03亿吨,新能源车仅消耗了1.3%的磷资源,影响不大。但未来几年,新能源车销量将持续高速增长,而磷酸铁锂电池在可见的未来都将是市场主流。

磷酸铁锂电池到2030年都将是市场主流

2021年中国新能源汽车销量为352万辆,同比增长157%,中国汽车工业协会预计2022年将达到550万辆,同比增长56%以上。据中信证券预测,2025年中国新能源汽车销量将达到1300万辆。据中国电动汽车百人会理事长陈清泰预测,2030年中国新能源汽车销量将超过1500万辆,比亚迪董事长王传福则预测2030年中国新能源汽车销量占比达到70%。

中国汽车市场总销量规模已经趋于稳定,2019年到2021年均为2600万辆上下,中国汽车工业协会预计2022年销量规模为2700万辆,假设2030年中国汽车总销量规模仍为2700万辆左右,新能源车销量占比70%意味着销量将达到1900万辆左右。

新能源车的动力电池存在多种技术路线,互相竞争、此消彼长,但磷酸铁锂电池在2030年之前,依然能凭借成本、性能占据市场主导地位。

从目前主流的磷酸铁锂电池和三元锂电池来看,磷酸铁锂电池占比已反超三元锂电池。2020年全年、2021年全年、2022年上半年,磷酸铁锂占中国动力电池产量分别为41%、57%、60%,而三元锂电池占比则不断下降,分别为58%、43%、40%。

磷酸铁锂电池成本低,安全性好,但能量密度低,三元锂电池能量密度高,但需要用到钴、镍等金属,因此成本更高。

2020年以来,比亚迪发布了磷酸铁锂刀片电池,提升了磷酸铁锂电池的能量密度,磷酸铁锂电池的市场占比持续提升,其产量增长速度也超过新能源车市场增速。

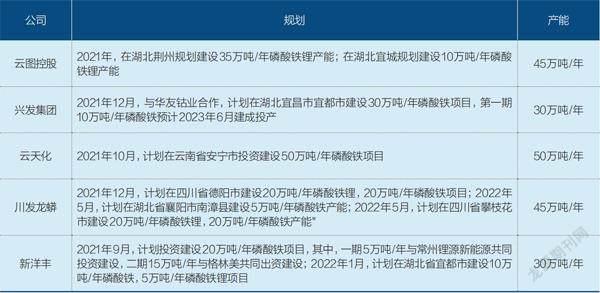

表1:部分磷化工企业磷酸铁、磷酸铁锂产能规划

资料来源:公司公告

中国磷酸铁锂动力电池产量在2021年同比增加267.7%,2022年上半年同比增加226.8%,同期,中国新能源车销量同比增速分别为157%和120%。

因此,我们预测中国磷酸铁锂电池产量在2022年同比增长100%,高于2022年中国新能源汽车56%的同比增速。2022年上半年,中国磷酸铁锂电池产量为123.2GWh,全年预计可达250.8GWh。

2023年到2030年,我们预测磷酸铁锂电池的增速与新能源车市场保持同步。这是因为磷酸铁锂电池无法完全取代三元锂电池,许多高端车型、追求性能的车型仍然选择采用三元锂电池。

2022年5月开始,磷酸铁锂电池月度产量的占比已经趋于稳定:根据中国汽车动力电池产业创新联盟的数据,其5月、6月的产量占比分别为54%和56%,比1月-4月的63%、63%、60%、64%明显下降。

磷酸铁锂电池未来也将面对钠电池、固态电池的竞争。

全固態电池用固态电解质替代目前动力电池所用的液态电解质,可提升动力电池的能量密度和安全性。固态电池的核心是电解质材料,而其正极材料可以选用磷酸铁锂,也可以选用三元材料,但目前固态电池的技术路线尚不清晰,很难预测其对于磷资源的需求。

全固态电池的大规模商用还有很长的路要走。其技术难度大、成本高,光大证券预计固态电池2025年可规模化生产,2030年全固态电池可实现商业化应用。根据日经新闻网报道,丰田是2020年到2022年公开固态电池相关专利最多的企业,丰田计划2025年之前推出配备全固态电池的混合动力汽车;日产计划2024年建设全固态电池的生产线,2028年之前推出全固态电池的纯电动汽车。

全固态电池能否降低成本是其大规模商业化的前提,相比起来,磷酸铁锂电池仍能够在很长一段时间内凭借成本优势占据市场主流。

钠离子电池使用钠资源作为正极材料,替代目前主流的三元材料和磷酸铁锂材料,由于钠资源的价格低廉、储备丰富,使钠离子电池具备极大的成本优势。

钠离子电池的正极材料主要有三种技术路线,分别采用:1.层状过渡金属氧化物,主要应用钠、铜、铁、锰资源;2.普鲁士蓝类似物,主要应用钠、锰、铁、钴资源;3.聚阴离子化合物,主要应用钠和氟磷酸盐资源。

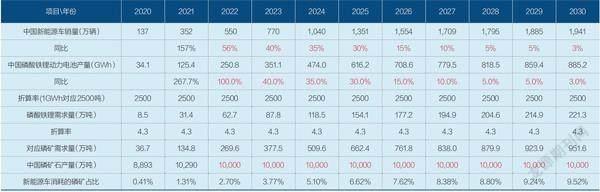

表2:新能源车磷矿石消耗预测(2022年-2030年)

注:红色标记为假设值。资料来源:国家统计局、中国汽车动力电池产业创新联盟

钠离子电池目前处于产业化初期,技术路线尚不清晰,很难预测其对于磷资源需求的影响。

2017年中国第一家钠离子电池生产商中科海钠成立,2021年宁德时代发布其第一代钠离子电池,但宁德时代在投资者互动平台上表示,目前其钠离子电池仍在推进当中,公司致力于在2023年实现产业化。

不过,相比起来,钠离子半径大于锂离子,相同空间内能容纳的钠离子数量少于锂离子,这就决定了钠离子电池的能量密度不如锂离子电池,所以,钠离子电池更适用于储能、电动两轮车、小型电动车的应用场景,而中大型新能源车还是需要锂离子电池,否则将面临里程焦虑。

另外,钠离子电池仍然需要用锰、钴材料,其大规模商业化之后的成本尚不确定,是否真的能比磷酸铁锂电池便宜很多,还需要观察。

这意味着,中期内新能源车对磷资源的需求将逐年递增,2025年之后,国内的磷矿石将逐渐开始供不应求。

2030年新能源车磷资源消耗量将升至9.5%

从供应来看,根据国家统计局的数据,2018年到2021年的中国磷矿石产量分别为9632.6万吨、9332.4万吨、8893.3万吨、10289.9万吨。鉴于2017年之后湖北、贵州、四川等磷矿资源大省保护不可再生资源的政策导向,和打击非法开采、提高环保要求监管实操,尽管国内市场对磷的需求会逐步增长,但国内产量却不会有大的提高。我们预测,2025年到2030年,中国磷矿石产量均在1亿吨上下波动。

从需求来看,中国磷矿石70%以上用于制作化肥。2018年到2021年中国农用氮磷钾化肥折纯产量分别为5459.6万吨、5624.9万吨、5395.8万吨、5446万吨,变化不大。

但销量不断提升的新能源车将消耗更多的磷矿石,逐渐打破目前的供需平衡。

按照磷酸铁锂电池在2023年到2030年的产量增长速度与新能源车增长速度保持一致的预测,则2025年中国磷酸铁锂动力电池产量将达到616.2GWh,消耗磷矿石662.4万吨;2030年中国磷酸铁锂动力电池产量将达到885.2GWh,消耗磷矿石951.6万吨。

也就是说,到2025年,新能源车消耗的磷资源占比将达6.6%,2030年将达9.5%。如果磷肥和其他领域对磷矿石的需求保持不变,那么磷矿石将无法靠国内产量维持供需平衡。

另外,中国磷资源基础储量逐渐降低,品位逐渐下降,未来磷矿石的供应难度也将增加。

根据《全球磷矿资源开发利用现状及市场分析》里的数据,中国的磷矿石基础储量已从2002年的40.5亿吨下降到2016年的32.4亿吨,同时磷资源富矿越来越少,剩下的大多是贫矿,目前中国生产过程中所用到的磷矿石平均品位为19.4%,低于全球平均20%的水平。

这意味着中国磷资源的对外依存度将逐步升高。

据美国地质调查局数据,2021年,全球磷矿资源储量约为685亿吨。摩洛哥拥有磷矿资源500亿吨,储量占全球73%;中国储量32亿吨,储量占全球4.7%,位居第二。

(作者为《财经》研究员;编辑:马克)

《财经》产业研究中心聚焦资本市场,研讨公司成败、探究行业兴衰,发现价值,警示风险