“一带一路”税收征管合作机制框架下提高税收确定性研究

——基于马来西亚的实证研究*

2022-08-16赵复朝

赵复朝

(国家税务总局税务干部学院,江苏 扬州 225007)

一、引言

2019年4月,第一届“一带一路”税收征管合作论坛在浙江乌镇召开。论坛期间,34个国家(地区)税务部门作为成员、22个国家(地区)税务部门和国际组织作为观察员共同签署了《“一带一路”税收征管合作机制谅解备忘录》,标志着“一带一路”税收征管合作机制(以下简称“合作机制”)正式成立。合作机制是支持“一带一路”倡议的国家(地区)间的非营利性官方税收征管合作机制。合作机制旨在通过在坚持依法治税、提高税收确定性、加快税收争议解决、提升纳税服务、加强税收能力建设等领域开展税收合作、分享最佳实践,构建良好的税收营商环境。合作机制自成立之日,便致力于通过国际合作、交流互鉴、能力建设、知识共享等方式帮助成员和观察员税收管辖区优化税收营商环境。

本文选取的研究对象是合作机制理事会观察员马来西亚。自2019年合作机制成立起,马来西亚国内收入局(Inland Revenue Board of Malaysia,IRBM)一直以观察员身份积极活跃在合作机制框架下各类舞台上,出席“一带一路”税收征管合作论坛,参与“一带一路”税收征管能力促进联盟项下的各类培训活动,通过各种形式参与交流研讨,针对税收征管问题提出马来西亚方案,贡献马来西亚智慧。马来西亚以实际行动推动合作机制走深走稳走实,对合作机制的发展做出贡献。

二、马来西亚提高税收确定性措施

(一)马来西亚的营商环境

马来西亚近年来在促进税收法治化、提高税收营商环境方面的成功探索和有益经验具有广泛的借鉴意义,故此将其作为研究对象。通过对2017—2020年连续4版世界银行《全球营商环境报告》(以下简称“报告”)的排名进行梳理发现,马来西亚近几年的营商环境排名不断提前,总得分也不断提高,其中2017年为第23位(78.11分)①,2018年为第24位(78.43分)②,2019年为第15位(80.60分)③,2020年为第12位(81.5分)④,反映出马来西亚的整体营商环境在不断优化。

马来西亚的营商环境排名在世界银行报告所覆盖的所有经济体中以及在合作机制理事会成员和观察员中均位居前列,2019年和2020年更是跃居全球前10%[(2019年在所研究的190个国家中位列第15,2020年在所研究的190个国家中位列第12)]。研究发现,近年来马来西亚国内收入局通过引入预先裁定(Advance Rulings,AR)和预约定价安排(Advance Pricing Arrangement,APA)等有力举措,作为解决涉税争端和预防不确定性的有效措施,向纳税人提供税收确定性,在加强税收法制化、提高税收确定性方面取得了显著进展,这无疑对税收营商环境的提高起到了推动作用。纳税指标是世界银行评估营商环境的十大指标之一,税收领域法治化和确定性不断强化,对于提高优化税收营商环境乃至整体营商环境都大有裨益。

(二)税收不确定性问题及其影响

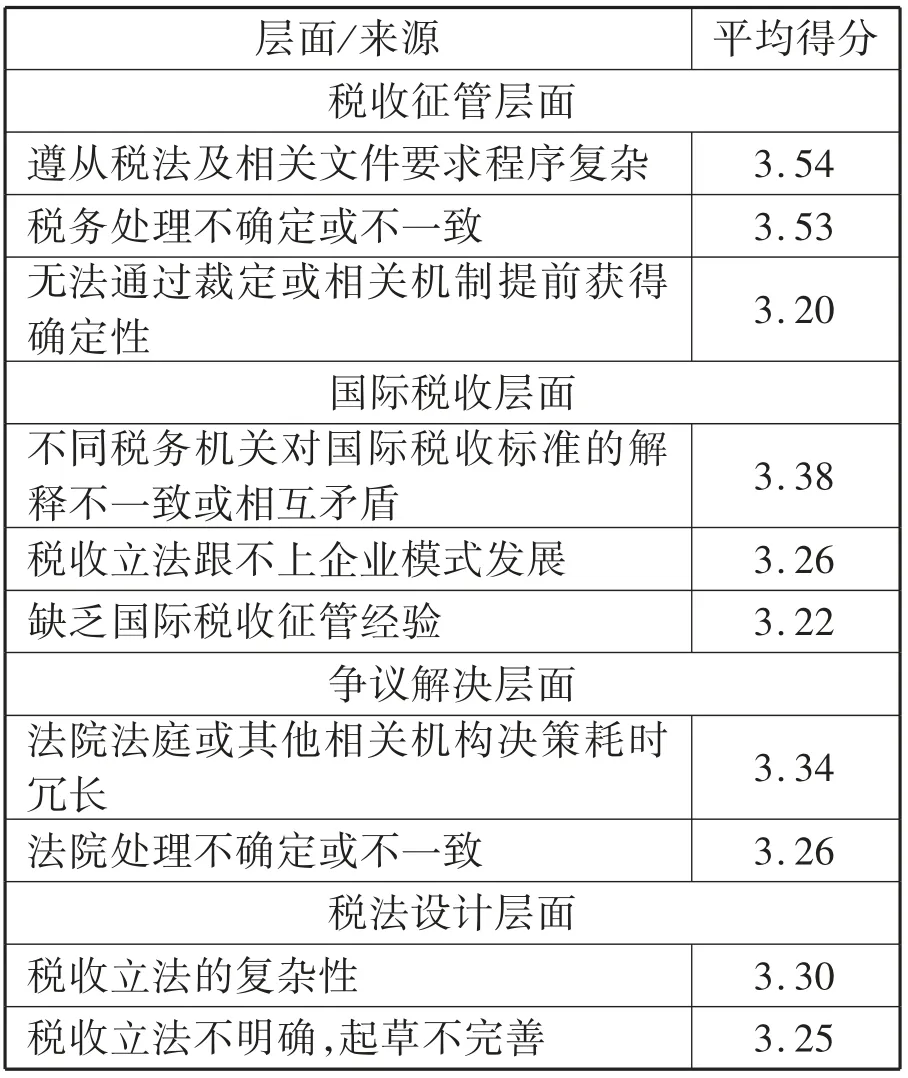

税收确定性是指在投资或企业的生命周期内,对向一国进行投资或继续投资相关的税收和遵从成本做出准确评估的能力⑤。经济合作与发展组织(以下简称“经合组织”)2016年曾开展过一项问卷调查⑥,受访企业一致认为“遵从税法及相关文件要求程序复杂”“税务处理不确定或不一致”,以及“无法通过裁定或相关机制提前获得确定性”是税收征管层面造成税收不确定性的三个最主要原因。除了上述三个原因,经合组织调查结果显示税收不确定性的十大来源还包括“国际税收”“争议解决”、以及“税法设计”等层面的原因。(见表1)

表1 十大税收不确定性来源

众所周知,投资决定受多种因素交错影响,税收不确定性是其中的一个主要因素⑦。税收不确定性严重影响投资⑧。税收确定性是良好税制的关键组成部分,有助于优化税收营商环境,促进经济增长,吸引外商直接投资⑤。税收立法缺乏精确性,税收规定和解释随着时间的推移发生冲突,以及税收规则的频繁变化,也是国内层面税收不确定性的主要来源⑧。

(三)马来西亚解决税收不确定性问题的方法

要提高税收确定性,首先要了解税收不确定性的成因,进而有针对性地采取措施。为解决税收不确定性,马来西亚国内收入局主要通过预先裁定和预约定价安排向征纳双方提供税收确定性⑨。

1.预先裁定

经合组织税务术语表中对预先裁定的定义为书面裁决,是税务机关向纳税人发出的书面声明,用于解释税法并将其适用于一组特定事实⑪。预先裁定也称为私人裁决,不同于公共裁决,预先裁定是由税务机关授予单个纳税人的私人裁决,通常针对单个交易或一系列交易,通常仅适用于接受裁定的纳税人,并且在所有相关事实均已披露的情况下对税务机关也具有约束力。与此相反,公共裁决并不是面向特定或单一纳税人。公共裁定由税务机关发布,不仅可以作为纳税人的指南,也是税务机关官员在发布关于特定税法和政策的解释以及适用程序时的指南。许多辖区都已引入实施预先裁定,几乎所有的经合组织国家都实施预先裁定,部分非经合组织国家也逐渐向纳税人提供预先裁定服务⑨。

马来西亚国内收入局于2007年1月1日起引入实施预先裁定⑩。任何纳税人都可以向税务机关发出请求,申请就马来西亚1967年所得税法(Income Tax Act 1967)规定的所得税条款的解释和应用发布预先裁定。马来西亚2008年所得税(预先裁定)规则(Income Tax(AR)Rules 2008)概述了应用预先裁定的范围、程序和费用,该规则于2007年1月1日生效。为了管理税收裁定,马来西亚国内收入局已于2016年6月10日发布指导方针。

总体而言,大多数税收辖区都认为税收裁决对税务机关有约束力。如表2所示,在经合组织所研究的58个辖区中⑫,2016年和2017年两个纳税年度中,仅有2个辖区表示不向纳税人提供税收裁定,其余56个辖区均向纳税人提供税收裁定。其中,在所研究纳税年度做出公共裁定和私人裁定的管辖区中,大多数都表示税收裁定对税务机关具有约束力。马来西亚的税收裁定对税务机关同样具有约束力。然而,根据马来西亚国内收入局相关规定,如果实际进行的安排存在重大差异,或者税务机关在发布预先裁定时依赖的事实存在错误陈述、遗漏或不准确,那么预先裁定将不具有约束力⑩。

表2 经合组织税收裁定制度的部分特点

自2007年引入以来,马来西亚国内收入局收到了84份预先裁定申请。受理结果表明,国内收入局发布了31份裁定,拒绝了53份申请。按照马来西亚2008年所得税(预先裁定)规则,在某些情况下不应受理预先裁定或应予以拒绝。根据马来西亚国内收入局的分析,大部分情况下拒绝预先裁定申请的原因是纳税人在申请预先裁定时,已经达成了或实施了申请中的相关安排。另一个原因是,相关安排的实施将涉及主管当局间避免对所得与财产双重征税的税收协定。还有一个常见原因是纳税人并未如实按照税务机关要求提供足够的材料。马来西亚2008年所得税(预先裁定)规则第3(a)条、第3(c)第(2)条和第3(f)条规定的拒绝申请的各种原因包括上述情况。⑩根据马来西亚国内收入局的统计数据,2007-2020年13年间纳税人向税务机关提出84项预先裁定申请。考虑到马来西亚约有59000名大企业纳税人⑩,这一数字微乎其微。国内收入局认为,预先裁定申请数量较少可能表明国内收入局采取的其他支持纳税人的措施已经提供了一定程度的税收确定性保证。

2.预约定价安排

经合组织税务术语表将预约定价安排定义为在受控交易之前确定一套适当的标准(例如,方法、可比物及适当调整、对未来事件的关键假设),以确定这些交易在固定时期内的转让定价的安排。预约定价安排可以是涉及一个税务局和一个纳税人的单边协议,也可以是涉及两个或多个税务局的多边协议⑬。换言之,预约定价安排是指企业就其未来年度关联交易的定价原则和计算方法,向税务机关提出申请,与税务机关按照独立交易原则协商、确认后达成的协议。预约定价安排可以为企业在指定纳税年度的业务经营活动提供预先确定性。双边或者多边预约定价安排在此基础上还可以帮助纳税人避免和消除国际重复征税[1]。与预先裁定不同的是,预约定价安排只有在对事实假设进行详细的审查和核实之后,才会对法律后果做出判断。此外,还需要持续监测事实假设在整个预约定价安排执行期间是否仍然有效⑥。

自2009年1月1日起,随着马来西亚1967年所得税法第138(c)条的出台,马来西亚国内收入局引入了预约定价安排,并于2012年通过《预约定价安排规则》和《预约定价安排指南》对预约定价安排进一步补充。从2009年至2020年,马来西亚国内收入局共收到52份预约定价安排申请。在这些申请中,16份被接受处理,24份被拒绝,12份被撤回。在此期间,马来西亚国内收入局已经与申请人签署了3个单边协议⑩。根据马来西亚国内收入局的统计,自2009年以来的52项预约定价安排申请与马来西亚国约1600名大企业纳税人数量⑩相比,比例相对较低。较低的比重说明国内收入局采取的其他纳税服务措施在一定程度上给纳税人提供了所需的税收确定性。

表3显示了2016—2020年,马来西亚国内收入局受理的与转让定价问题相关的上诉案件。纳税人共提出62起上诉案件,其中13个通过国内收入局的争议解决部门庭外解决,45个案件被转交给所得税特别专员进行法律处理⑩。与签署的预约定价协议数量相比,提出上诉的数量表明预约定价协议并未有效提供税收确定性。其中可能有各种原因,需要进一步研究。此外,马来西亚国内收入局强调,马来西亚税法的规定是相对清晰的,再加上纳税人可以通过各种出版物获取信息,如指南和实践说明,税法的清晰度总体而言相对较高。国内收入局还经常与税务从业人员和其他利益相关者进行接触,定期举办研讨会和会议,特别是解释税法的新规定。所有这些措施、活动和其他纳税服务使纳税人相信,他们很容易获得信息并与国内收入局讨论可能需要澄清的税收问题。

表3 马来西亚国内收入局受理的与转让定价相关的上诉案件

三、结论和启示

预先裁定和预约定价安排是相对较新的制度,马来西亚国内收入局也在不断对其发展完善。申请预先裁定和预约定价安排的数量相对较少,发布的预先裁定和签署的预约定价安排则更少。因此,尽管预先裁定和预约定价安排为纳税人提供了税收的确定性,但目前对马来西亚的纳税人的意义和效果是有限的。进一步推广这些方案可能会提高纳税人对申请预先裁定和预约定价安排的兴趣。引入合作式遵从计划,并将其作为合作式遵从框架的一部分,强调税收控制治理,这可能为纳税人和国内收入局提供更多的途径,以提高税收确定性,增强自愿遵从度。

良好的营商环境是一个国家和地区核心竞争力的重要体现,优化税收营商环境一直是营商环境改善的重要方面[2]。加强税收法制化建设,提高税收确定性,有助于优化税收营商环境。马来西亚国内收入局在解决税收不确定性,加快税收争议解决方面的措施对合作机制框架下其他税收管辖区具有借鉴意义。一是加强税收法治,完善税收制度,为纳税人业务经营活动和税务机关执法行为提供法律依据,使征纳双方有法可依。二是建立有效的争议解决机制,引入预先裁定和预约定价安排等,准确、有效、高效地解决涉税争端,为纳税人提供预先确定性,提高其自愿遵从度。三是改进纳税服务,加强宣传引导,让更多的纳税人了解预先裁定和预约定价安排机制,帮助有需求的纳税人申请根据实际情况申请启动相关程序,营造公平公正法治环境,优化税收营商环境。

注释

①World Bank.2017.Doing Business 2017:Equal Opportunity for All.Washington,DC:World Bank.DOI:10.1596/978-1-4648-0948-4.License:Creative Commons Attribution CC BY 3.0 IGO.

②World Bank.2018.Doing Business 2018:Reforming to Create Jobs.Washington,DC:World Bank.

③World Bank.2019.Doing Business 2019:Training for Reform.Washington,DC:World Bank.DOI:10.1596/978-1-4648-1326-9.License:Creative Commons Attribution CC BY 3.0 IGO.

④World Bank.2020.Doing Business 2020.Washington,DC:World Bank.DOI:10.1596/978-1-4648-1440-2.License:Creative Commons Attribution CC BY 3.0 IGO.

⑤Owens,J.(2018).The Role of Tax Certainty in Promoting Sustainable and Inclusive Growth.Multi-disciplinary Academic Conference.PP.2.Geneva:Vienna University of Economics and Business.

⑥IMF/OECD(2017).Tax Certainty.Report for the G20 Finance Ministers.IMF/OECD.

⑦OECD/IMF(2019).Progress Report on Tax Certainty.Paris:OECD/IMF.

⑧Zangari,E.,Caiumi,A.,&Hemmelgarn,T.(2017).Tax Uncertainty:Economic Evidence and Policy Responses.Luxembourg:European Union.

⑨Waerzeggers,C.,&Hillier,C.(2016).Introducing an Advance Tax Ruling(ATR)Regime-Design Consideration for Achieving Certainty and Transparency.Tax Law IMF Technical Note Vol 1(2/2016).

⑩Koisin,Easter A.P.(2021).Measures to Improve Business Environment from a Tax Administration Perspective.Belt and Road Initiative Tax Journal.2021(01):23-29.

⑪ OECD税务术语库,参见OECD:https://www.oecd.org/ctp/glossaryoftaxterms.htm.

⑫ OECD(2019).Tax Administration 2019:Comparative Information on OECD and Other Advanced and Emerging Economies.Paris:OECD.

⑬ OECD税务术语库,参见OECD:https://www.oecd.org/ctp/glossaryoftaxterms.htm.