中国直播电商行业运行大数据分析及趋势研究

2022-08-11艾媒咨询

文 艾媒咨询

编者按:

不久前,艾媒咨询发布了《2022-2023年中国直播电商行业运行大数据分析及趋势研究报告》(下文简称《报告》)。数据显示,2021年,中国直播电商行业的总规模达到12012亿元,预计到2025年规模将达到21373亿元。

事实上,近年来随着“直播带货”消费模式的兴起,中国市场已显示出强大的潜力和活力,并加快了实体商业数字化转型的步伐。尤其是受疫情影响,越来越多的企业开始加码直播带货,中国直播行业已成为经济复苏的重要平台,并呈现出新的变化。通过这份报告,洞察中国直播电商行业的趋势和变化,对于眼镜企业的发展具有积极意义。

一、中国直播电商行业商业衍变及发展概况

随着互联网技术的发展,以直播为代表的KOL带货模式给消费者带来了更直观、生动的购物体验,转化率高,营销效果好,已经成为电商平台、内容平台的新增长动力。数据显示,2021年,中国直播电商行业的总规模达到12012亿元,预计到2025年规模将达到21373亿元。

2017~2025年中国直播电商市场规模预测

中国直播电商最早可以追溯到2016年,彼时,直播电商伴随直播的风口诞生,且发展的初衷只是为了提高用户在平台的停留时间。发展到今天,直播电商走过了初创期、快速发展期,未来还会往成熟期的道路持续发展下去。

中国直播电商行业发展历程及主要特点

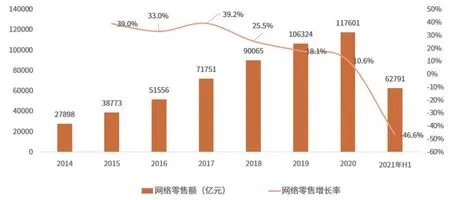

数据显示,中国网络零售额占社会消费品零售总额的比例逐年上升,2020年,中国网络零售额达117601亿元,同比增长10.6%。艾媒咨询分析师认为,自从电商行业在中国兴起后,网购在人们生活中的重要性不断提高,现已成为消费者日常消费的重要渠道。

2014~2021年中国网络零售额规模

从用户规模来看,2022年移动电商用户规模有望达到8.69亿人,但增幅有所下降。随着电商体系在中国发展成熟,用户规模逐渐触达网民规模天花板,流量获取成本也越来越高,“直播+电商”的模式已成为电商行业的一大风口。

2016~2022年中国移动电商用户规模及预测

2016~2022年中国在线直播用户规模及预测

数据显示,2022年中国在线直播用户规模达到6.6亿人,涵盖了游戏直播、秀场直播、生活类直播、电商直播等,说明观看直播逐渐成为人们的上网习惯之一,而庞大的直播用户体量是直播电商行业进行商业变现的前提之一。

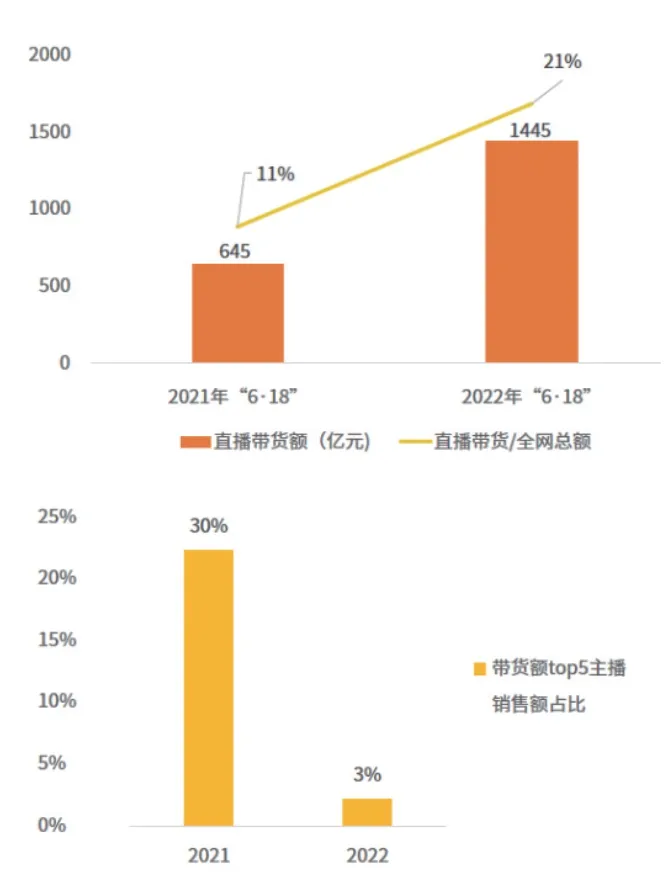

聚焦国内市场,直播电商表现亮眼。以2021年“6·18”为例,直播电商销售额达到1445亿元,同比增长124%,占全网销售总额的比例提升至21%。分平台看,抖音、快手和点淘位列直播电商前三位,主要得益于抖音和快手生态闭环日趋完善、活动力度加大和点淘头部主播影响。

2021年“6·18”全网电商交易数据监测分析

从2021年“双11”“双12”抖音平台直播电商销售概况来看,“双11”期间抖音电商累计直播时长达2546万小时,直播间累计观看395亿次,577个品牌成交额破千万,282个直播间破千万;“双12”抖音电商累计直播时长2208万小时,累计看播量达279亿次。作为短视频平台,抖音拥有庞大的用户群体,在直播带货赛道具备一定的用户优势。整体来说,2021年全网Top5主播销售额占直播带货销售额比例从去年的30%下降至3%,头部集中度的下降和店播的增长推动生态向健康发展。

此外,随着人民生活水平的提高,近年来跨境电商开始孕育出巨大的增长势能,日益发展成为电商平台不可忽视的驱动引擎,展现出惊人的爆发力。受国内跨境电商日益成熟和疫情的影响,直播电商的影响逐渐辐射到海外,为中国的贸易商出海奠定了良好的基础。数据显示,2020~2021年中国跨境直播电商的市场规模呈上升趋势,预计在未来的四年内还会保持增长趋势。2022年将是中国跨境直播电商的元年,预计2022年市场规模超过1000亿元,同比增长率高达210%。随着Tik Tok(编者注:抖音海外版)电商平台的迅速发展,各大平台也将发力跨境直播电商,中国跨境直播电商潮流势不可挡。

2020~2025年中国跨境直播电商市场规模及预测

二、中国直播电商行业用户行为洞察

中国直播电商购物用户画像

《报告》显示,选择通过网络直播渠道购物的用户中,男性比例占58%,女性占比为42%,其中80后、90后是购物主力军,占比总和超过80%。值得注意的是,直播电商购物用户主要分布在一二线城市,二线城市以42%的占比领先。这也表明,直播电商有利于带动二三线及以下城市的经济发展。

在直播的产品品类方面,数据显示,受访用户中通过直播购买的品类主要是食品饮料(38.7%)、洗护用品(34.3%)、家居用品(32.1%)、服饰箱包(29.9%)和水果生鲜(27.0%)等,直播购物品类并非生活刚性产品,而是更具有产品展示性和延迟消费性。

在消费水平方面,数据显示,受访用户在直播电商上的单次消费金额主要集中在101~500元,占比超过7成;单次消费301~1000元的受访用户接近6成。从月均消费水平看,消费200~700元的用户占比最高,约为67.2%,消费700元以上的占19.7%。直播电商用户的消费水平随着购买力的提高而上升,会愿意为新奇的产品或者高质量的产品买单,这部分用户需要商家主动推送产品培养用户消费需求。

对直播电商满意度调研显示,受访用户的综合满意度较高,其中对网络直播平台、主播和主播推荐的产品的满意度均超过60%,仅有少部分人表示比较不满意。对此,建议直播电商提高整体的运作水平:平台方要规范平台运作、吸纳更多的商家入驻;主播要提高自身的综合能力,加强对产品的专业认识;商家要提供高性价比的商品,综合发力才能赢取态度中立的用户的认可。

面对“是否会对产品进行推荐”这一调查时,经常向他人推荐产品的比例为51.1%(主要通过分享直播链接、分享购物链接和给对方购买产品的方式进行推荐),不会推荐的仅占0.7%。艾媒咨询分析师认为,普通电商发展拥抱公域流量,而直播电商拥抱的是私域流量,通过社交方式进行传播,更加精准且容易进行商业转化。

在退换货方面,受访用户中取消直播购物订单或者退货的比例较高,取消订单或退货频率极少的用户仅占27.0%。与普通电商相比,二者的退换货比例接近。由于退换货影响消费者购物体验,而直播电商在这方面的比例较高,会成为直播电商未来发展面临的挑战之一。

数据显示,接近8成的受访用户根据产品类型选择专业主播,近两成用户是观看喜欢的主播直播。33.6%的受访用户因为产品质量佳喜欢主播,35.0%是因为喜欢主播的带货风格,另有少部分用户因为才艺、颜值等喜欢主播。整体而言,产品质量过关和主播带货风格符合大众口味才能赢取消费者的认同,同时具有专业性和娱乐性。

三、2022~2023年中国直播电商发展趋势

趋势1:直播电商行业的投资已向全产业链蔓延,推动直播电商各环节的优化

资本加持、平台扶持与政府引导,共同驱动直播电商行业向高效、有序、理性方向发展。目前,直播电商行业的投资已向全产业链蔓延,从MCN机构、直播运营机构、直播代播机构到新型直播电商平台,均可见资本入局。2022年MCN市场规模达到432亿元,预计未来几年将继续保持增长趋势。

趋势2:中国直播电商产业链领跑世界,运作经验娴熟

疫情期间,中国直播行业已成为经济复苏的重要平台。随着“直播带货”消费模式的兴起,中国市场已显示出强大的潜力和活力,并加快了实体商业向数字化转型的步伐。中国网红经济的发展以及MCN机构数量的增加使中国在电商直播行业处于全球领先的地位。

趋势3:主播资源实现跨平台共享,与各大平台方进行深度合作

直播电商高速发展的背景下,主播将获得巨大流量入口和多元化的直播场景,各大平台主播资源实现跨平台共享,持续探索流量红利、升级直播场景,推动内容创新、主播造星、收益共享等方面的深度合作。

趋势4:直播电商发展伴随“风险”,直播电商内容生产质量有望优化改善

电商直播的兴起加剧了流量争夺和电商内容化的趋势,对于商家、用户、平台都有巨大价值和风险。如数据造假、内容同质化、头部主播难以复制、品牌商与主播双方的博弈、主播频频“翻车”、商品品质参差不齐等问题频出。