管理层激励调节下研发投入与企业绩效关系研究

——基于生物医药行业上市公司的经验证据

2022-08-08刘元秀刘与畅

刘元秀,刘与畅

(江西理工大学商学院,南昌 330013)

一、引 言

“十四五”规划和2035年远景目标纲要明确提出,要强化国家战略科技力量,大力加强原创引领性科技攻关,聚焦生物技术,推动生物技术和信息技术融合发展,加快发展生物医药产业,做大做强生物经济。生物医药产业是我国重点发展的战略性新兴产业之一,正处于大规模产业化的快速发展期。目前,我国生物医药市场是仅次于美国的全球第二大市场,并成为国民经济发展的新增长点,在社会发展中起关键作用。然而,生物医药研发周期长、技术复杂,存在诸多不确定性,且生物医药新技术研发依赖于高精尖设备的提升及高质量试剂的辅助。我国生物医药行业在这些核心环节与国外存在差距,制约了其在前沿领域自主研发的脚步。因此,生物医药产业发展仅有政策支持还远远不够,企业内部管理与激励亦是其良性发展的需要。那么,管理层激励是否能解决生物医药企业的委托代理问题,进而正向调节研发投入与企业绩效的关系呢?基于此,以2010—2019年A股生物医药行业上市公司面板数据为研究对象,使用固定效应模型,实证分析研发投入对企业绩效的影响,并将股权激励与薪酬激励作为调节变量,探讨管理层激励对研发投入与企业绩效的调节效应,以期为生物医药行业发展和企业治理提供建议。

文章旨在下述两方面做出补充:第一,选取生物医药这一较为依赖研发投入的特殊行业为分析对象,将管理层激励、研发投入及企业绩效纳入同一分析框架,研究研发投入对企业绩效的关系,考察股权激励和薪酬激励对两者的调节效应,以解释有关股权激励的利益趋同效应和壕沟防御效应的争论;第二,进一步探究在企业所有制和区域市场化程度两个情景要素下,管理层激励对研发投入和企业绩效调节效应的异质性。

二、理论分析与研究假设

(一)研发投入对企业绩效的影响

哈佛大学教授Schumpeter最早提出“创新”概念,认为企业家是技术创新主体,他们能够整合生产要素及生产条件,以创造出新生产体系,占据市场有利竞争地位,获取可观超额回报。然而,研发活动具有周期长、技术复杂和不确定性强等特点,故而研发投入对企业绩效的促进作用往往存在滞后效应,具体表现为负向影响当期企业绩效,但正向影响滞后几期的企业绩效[1]。赵月红等选取长三角上市公司数据,研究发现研发投入同滞后一、二、三期的营业利润率均呈现正相关关系[2]。唐建荣等基于2010—2015年年创业板上市公司数据,研究发现研发投入与滞后两期企业绩效呈现出正相关关系,而与当期绩效水平呈负相关关系[3]。生物医药行业具有研发投入高、研发周期长等特点,而新药上市不仅伴随着较长的临床试验,还需要经过相关部门多重审批。正因为如此,生物医药行业盈利具有滞后性特点,且新药存在专利保护期和技术壁垒,可使企业获得超额回报。因此,提出如下假设:

H1:研发投入负向影响当期企业绩效,对企业绩效的促进作用存在滞后期。

(二)管理层激励对研发投入与企业绩效关系的调节作用

管理层激励可分为股权激励和薪酬激励。在股权激励方面,根据理性经济人假设,管理层决策是基于私人成本和收益的考量之上的,其和公司股东利益并不一定一致。而在企业经营中,因研发活动伴随着较高的不确定性和风险性,且研发回报具有滞后性,故管理层倾向于进行短视行为,对研发活动持有消极态度[4-6]。根据委托代理理论,股权激励可消除管理层的短视行为及消极态度,产生利益趋同效应,提高工作积极性,优化资源配置结构,从而提高企业绩效[7-9]。任海云认为股权激励可有效控制经理层在研发活动中的机会主义行为倾向,且能将研发风险部分转移给企业经理层,解决第一类代理问题[10]。汪涵玉等发现高管股权激励能限制其风险规避行为,提高研发投资效率,进而正向调节研发投入与绩效间的关系,且企业最终控制人类型是影响调节作用的重要情景因素[11]。在薪酬激励方面,梁彤缨等认为短期绩效与管理层薪酬息息相关,而开发阶段研发投入除同时满足资本化五大条件外,均要计入当期损益,这会在一定程度上降低管理层货币性薪酬,企业管理层自利行为便可能造成研发效率损失[12]。齐秀辉等研究发现强调薪酬激励或能降低企业高管的工作积极性,所以薪酬激励在研发投入与民营企业绩效关系中起到负向调节作用[13]。陈霞认为根据信号传递理论和委托代理理论,第一类代理问题会导致高管做出逆向选择与道德风险行动[14]。

综上所述,研发投入是一种高风险投资,可导致企业管理层做出规避及机会主义等短视行动,而股权激励可以有效解决第一类代理问题,产生利益趋同效应;薪酬激励属于短期激励,研发活动与管理层薪酬存在利益冲突,管理层自利行为或将降低研发效率。因此,提出以下假设:

H2:管理层股权激励在研发投入与企业绩效间起到正向调节作用。

H3:管理层薪酬激励在研发投入与企业绩效间起到负向调节作用。

三、研究设计

(一)样本选择与数据来源

选取2010—2019年中国A股生物医药行业上市公司面板数据,并对其做出下述筛选:①剔除ST及PT股,以排除其不利影响;②剔除未披露研发投入信息的样本。经筛选后,最终选取267家上市公司的1 335个样本数据,研究数据来源于国泰安数据库及巨潮资讯网。为消除极端不利影响,对所有连续变量进行1%缩尾处理,所用软件为Stata 15.0。

(二)变量设计

(1)被解释变量

企业绩效(Roa)。选取总资产收益率作为被解释变量。第一,Roa能够体现企业盈利状况,而盈利是企业主要目标;第二,相比于国外学者常用的托宾Q值,因中国资本市场市场化程度不高,Roa更适合国内研究。

(2)解释变量

研发投入强度(Rd)。利用上市公司研发投入与营业收入之比来度量研发投入强度,它能够比较存在营业收入差异企业的研发投入水平,且该指标越大,表示企业研发投入水平越高。

(3)调节变量

管理层薪酬激励(Wage)和管理层股权激励(Share)。采用企业董事、监事及高管前三名薪酬总和的对数来度量企业管理层薪酬激励水平,采用管理层持股数量与总股份数量之比(Share)来衡量企业管理层激励水平。

(4)控制变量

选取企业规模(Size)、企业成长性(Growth)、上市时长(Age)、负债情况(Lev)、股权集中度(Control)、独董比例(Ib)、二职合一(Both)作为控制变量。各变量具体情况如表1所列。

表1 变量定义表

(三)模型构建

(1)研发投入对企业绩效的影响。根据上述假设,为检验研发投入对企业绩效作用的滞后效应,分别用当期、滞后一期及滞后两期的研发投入构建如下模型:

(2)借鉴郑海元等[15]的研究,考虑到研发投入的滞后性质,使用滞后两期的研发投入来探究管理层激励对研发投入和企业绩效的调节作用,且进一步考察企业所有制形式和市场化程度两个情景因素下的影响差异,构建了如下模型:

四、实证分析

(一)描述性统计

各个变量描述性统计结果如表2所列,从中可看出:第一,企业绩效(Roa)最小值为-0.139 7,最大值为0.291 3,平均值为0.071 2,表明生物医药企业间绩效差距较大;第二,研发投入强度(Rd)最小值为0.32%,最大值为25.06%,平均值为5.007 5%。一方面,根据其3.895 5的标准差可知,不同企业的研发投入强度存在较大差异,另一方面,根据国际标准,企业研发投入强度高于5%便可拥有相应竞争能力,而我国生物医药企业平均值略高于标准,研发投入强度还需进一步加大;第三,管理层股权激励(Share)中管理层持股的中位数为0.028 4,表明有相当一部分企业股权激励严重不足。

表2 变量描述性统计

(二)相关性分析

相关性分析结果如表3所列。Rd与Roa的关系在1%的水平上呈现正相关关系,person检验的数值为0.135,表明加大研发投入可提升企业绩效,这与假设H1中负向影响当期企业绩效的表述不符,是否存在滞后效应还需进一步验证。

表3 变量相关性分析

(三)回归分析

在回归分析前,进行了VIF检验和Hausman检验,结果表明变量间不存在多重共线性问题及应选择固定效应模型。

第一,关于研发投入对企业绩效的分析。回归结果如表4所列。Model(1)显示Rd与Roa在1%的水平上呈现负相关关系,这与假设相符。Model(2)显示Rd与Roa在5%的水平上呈现负相关关系,系数有所增大。而Model(3)显示Rd与Roa在1%的水平上呈现正相关关系,说明存在滞后效应,这与假设相符。生物医药企业研制新药需要经历研发活动、临床试验及相关部门审批等多个环节,这可能是其存在滞后效应的原因所在。

表4 关于研发投入对企业绩效的回归结果

第二,关于管理层激励的调节效应分析。回归结果如表5所列。将采用分层回归法研究调节效应,其中,Model(3)是Model(4)和Model(5)的主效应模型。Model(4)中滞后两期的研发投入与管理层股权激励交互项系数为0.006 9,并且在5%水平上显著,与假设相符,说明管理层股权激励确实能够有效解决第一类代理问题,产生利益趋同效应。Model(5)中滞后两期的研发投入与管理层薪酬激励交互项系数为-0.002 2,并且在5%水平上显著,与假设相符,说明薪酬激励不仅不能提升研发效率,而且会减小研发投入回报,是研发活动与管理层薪酬间的利益冲突在起作用。

表5 管理层激励调节效应回归结果

表5(续) 管理层激励调节效应回归结果

五、基于企业所有制情景要素的检验

在我国现行经济制度下,国有企业与非国有企业在经营模式、决策方式、经营目标等方面存在差异,这在一定程度上影响研发投入对企业绩效的作用及管理层激励的调节作用,所以有必要从企业所有制这一情景要素出发,进一步研究其对管理层激励的影响。

按所有制形式标准将样本分为国有企业与民营企业两组,分别进行模型(3)—(5)的回归,探究企业所有制情景要素对管理层激励调节效应的影响,回归结果如表6所列。结果显示,第一,在国有企业中,滞后两期的研发投入与管理层股权激励、薪酬激励交互项系数均不显著,管理层激励调节作用失效,表明股权激励并不能有效解决国有企业中的第一类代理问题;第二,在国有企业样本中,滞后两期研发投入回归系数远大于民营企业,说明研发投入对企业绩效的影响在国有企业中更为敏感,但其平均研发强度却比民营企业低了32.22%,故而,国有生物医药企业应进一步提高研发投入;第三,民营企业回归结果同全样本的一致,但是滞后两期的研发投入与股权激励交互项系数显著性均有所提高,表明股权激励是民营企业中解决委托代理问题、提高研发效率的有效方式。

表6 所有制差异下管理层激励调节效应回归结果

六、基于区域市场化程度情景因素的检验

我国领土广袤、幅员辽阔,各省市法治环境、政府与市场的关系、市场发展程度等均存在较大差异,区域发展不平衡制约着经济高质量发展。这些软环境因素会影响到企业管理层商业行为模式,同时也会影响研发投入对企业绩效的作用以及管理层激励的调节作用。因此,有必要从区域市场化程度这一情景要素出发,进一步研究其对管理层激励的影响。

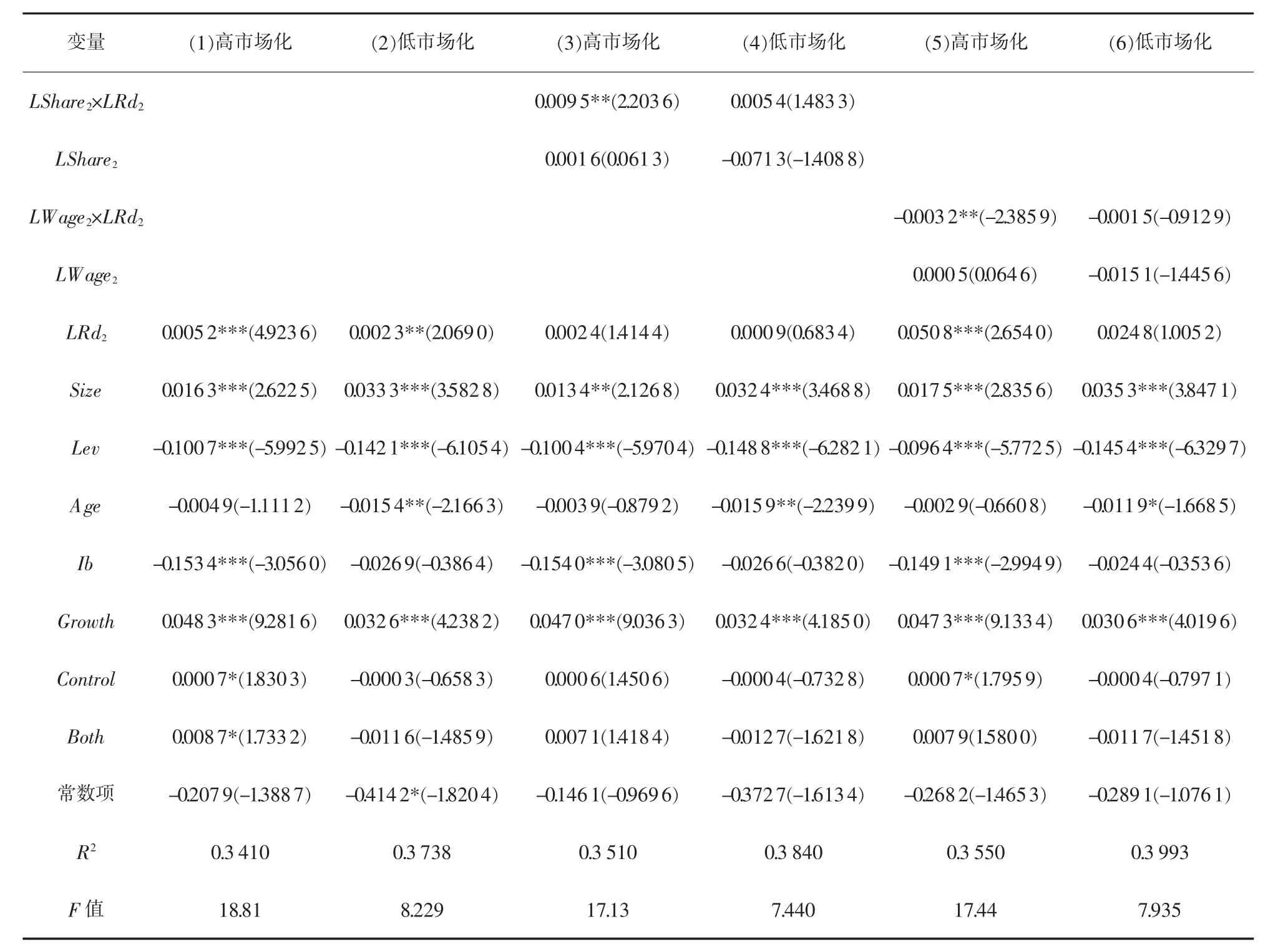

按《中国分省份市场化指数报告》将样本分为高市场化区域和低市场化区域两组,分别进行上述模型(3)—(5)的回归,回归结果如表7所列。结果显示,第一,高市场化区域滞后两期研发投入回归系数远大于低市场化区域,表明高市场化程度能够提高研发投资效率,进而提高企业绩效;第二,在低市场化区域样本中,滞后两期的研发投入与管理层股权激励、薪酬激励交互项系数均不显著,管理层激励调节作用失效,表明在低市场化程度区域,股权激励与薪酬激励并不能起到研发激励作用;第三,高市场化区域回归结果同全样本的一致,再次说明了股权激励的确在研发投入与企业绩效关系中发挥着正向调节作用。

表7 区域市场化程度差异下管理层激励调节效应回归结果

七、稳健性检验

为保证结论稳健性,以净资产收益率(Roe)作为总资产收益率(Roa)的替代变量进行稳健性检验,研究结果基本一致。此外,使用Jackknife刀切法进行稳健性检验,结果表明结论是稳健的。

八、研究结论及启示

以2010—2019年中国A股生物医药行业上市公司数据为研究对象,运用固定效应模型,进行实证分析后得到如下结论:第一,研发投入对生物医药行业上市公司绩效的促进作用存在滞后效应,且这一促进作用在国有企业和高市场化区域表现更为显著;第二,管理层股权激励在研发投入与企业绩效间起到正向调节作用,而薪酬激励表现为负向调节作用;第三,管理层激励的调节效应在民营企业和高市场化区域中更加显著。故而,提出如下建议:

第一,加大对生物医药行业国有企业和高市场化区域企业的研发投入力度。研究结论表明,研发投入对国有企业和高市场化区域企业的提升效果分别高于民营企业和低市场化区域,因此,相应企业在编制发展规划时,应将研发投入摆在突出位置,加大企业研发力度,吸纳更多海内外专业人才,打造高水平创新团队,并配备先进科研仪器,增强市场竞争力。

第二,采取以股权激励为核心的激励策略。根据分析结果可知,股权激励可以起到正向调节作用,薪酬激励反而起到抑制作用,且诸多企业存在股权激励严重不足的问题,对此,生物医药企业应实施以股权激励为主体的管理层激励方案,对薪酬激励的选用持审慎态度,并加大股权激励力度,解决企业股权激励水平较低的问题。

第三,以改善市场软环境为依托,提高市场化水平,提高科研成果转化效率。研究表明,高市场化水平是影响研发活动经济效益的重要指标,在高市场化区域中,企业研发投入对绩效的提升作用和其股权激励调节效应都得到进一步提升。故而,应坚持全面深化改革,正确处理政府与市场的关系,充分发挥市场资源配置作用和政府调控作用,改善市场软环境,提高研发投资效率。同时,贯彻落实创新驱动发展战略,推动科技创新和经济社会发展深度融合,建立创新引领、协同发展的产业体系,提高我国市场化水平。