Biotech投资,宜早不宜晚

2022-08-02章真

章真

生物医药(Biotech)甚至整个医药板块都是风险明显偏大的,但同时也是拥有最大收益弹性的,即在相当长时间内都可以带来优于其他医疗板块的超额收益、却也会显著放大市场波动的影响。从美股医疗领域几个有代表性的板块主题ETF的长期走势,就很容易理解为什么美国投资人“明知山有虎、偏向虎山行”。

因此,Biotech不仅是典型的“高风险+高收益”的赛道,而且是具备“长期成长+周期波动+分化巨大”等多重特点,在产生增量的同时,又伴随高烈度的存量互相收割;因而在投资决策中,既要坚持长期密切关注,又要高度重视择时择股、杜绝“平均主义”或“被动消极”策略,对风险收益配比合理的高确定性机会下手要果断,对估值明显不合理的泡沫也要坚决规避,如此才有可能吃到行业长期增量红利,而避免成为短期存量收割的对象。

以下所有分析的目标就是为了找到相对的收益和风险所在,在统计学意义上增加判断准确的概率。方法上是通过将历史上出现过的biotech企业的各种维度特征与其投资回报之间建立相关性,以期对未来提供建设性的指引。

从所有1990年以来在美股IPO过的生物医药企业起步,排除以仿制药、宠物药、CXO、特医食品等业务为主的标的,以及Moderna/BioNTech/CureVac等因短期因素而市值巨大对长期结论形成噪声的标的,最终形成一个近600家公司的列表。

回报衡量主要分三个大的口径类型,尽可能模拟不同的持有策略。

首先是至今回报:核心意图是模拟“消极持有”策略,即假设IPO之后沉默持股而不做主动操作情况下的回报,计算方式为若公司已被并购或退市则按并购/退市价格计算,若尚为上市公司且在2020年以前IPO则按2021年至今的均价计算(尽可能淡化本轮下跌的影响),若在2021年以后IPO则按最新价格计算;

其次是最高回报:核心意图是模拟“择机逃顶”策略,即假设认购IPO后所可能取得的最大回报、应被视为极限收益空间,计算方式为后复权IPO发行价与最高点股价之间的倍数,顺便还用最高价与现价或被收购价得到最大回撤幅度;

最后是区间回报:核心意图是模拟“定时退出”策略,即假设在IPO后持有不同年份可能获得的回报,计算方式为发行后第n年内均价与发行价之间的倍数。

至于研发信息,则是挨个读招股书(巨大的工作量,但读这前后绵延三十年的招股书本身也是令人心生感慨的),找出IPO时候(不排除后续发生转向)的研发信息,包括主要针对的治疗领域、药物类型/技术路径、核心管线的阶段,通过管线数量与各临床阶段成药概率(参考既往研究统计,已上市为1、临床三期为0.439、临床二期为0.216、临床一期为0.159)的加权求和,得到“成药预期”指标用于描述公司发行时的研发风险。

首先要说明的是,由于不同时期客观上是造成不同回报水平的最重要的因素之一,所以本篇所有维度的统计分析都会先以发行年份时间轴为基础,再将其他各个维度分别进行控制变量,而因早期部分年份发行数量不多,故将一些可以视为同一周期的年份合并(比如2001-2004年)。

Biotech行业的IPO热度随板块的股价表现波动明显,在2001/2008/2022这些市场整体大幅下跌的窗口期,发行数量和市值都会出现明显的遇冷。同时,拉长到三十年周期来看,在2017年之前的二十多年发行的Biotech企业的市值基本稳定在3亿-4亿美元(涨幅至多是大盘整体水平)、成立年份平均在7-8年、成药预期稳定在0.3-0.5(差不多就对应着有临床二三期的管线);然而在近五年、尤其是2020年和2021年以来,出现了肉眼可见的过热,以至于有一批临床前却市值高达数十亿美元的疯狂标的,后文可以看到这波发行市值高企对大幅下跌亏损有显著贡献。

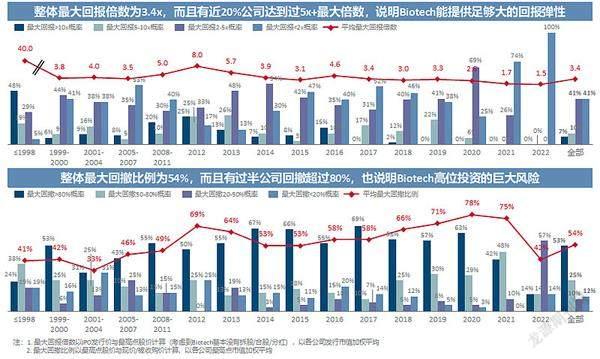

Biotech企业能够提供足够大的回报弹性,整体有3.4倍的最大回报倍数,但个股差异巨大、这些回报来自少数标的,真正有5倍以上最大回报的标的只占不到20%。

然而,在高弹性的背后必然带来巨大的回撤风险,整体有54%的最大回撤比例,甚至有过半的概率出现最大回撤超过80%的情况,特别是近五年随着市场热度增加带来回撤风险几乎是在直线提升。

如前所述,Biotech整体周期波动、个体高度分化,绝不属于能够安心长期持有的行业,所以坚决要回避在IPO后“躺平式”的被动持股,统计来看这种策略只会有1.6倍的回报,收益率为负,本金亏损概率过半,能实现5倍+倍数或50%+收益率的高回报标的不到10%。

虽然各个标的之间差异极大,但有趣的是放在一起能看出一些统计规律。从时间上看,在IPO之后持有2年左右时间可能是较合理的周期,既能吃到回报的大头(短了可能价值没有充分实现),又能规避一定回撤风险(长了未必会兑现更多反而可能翻车);从估值空间上看,有一个更有意思且出乎意料的事实,标的情况各异,但从发行时后复权的市值在近十年里基本上很多都维持在7亿美元上下,也就意味着进入时的估值很大程度上决定了回报空间。

不同疾病领域的赔率差异非常大,客观上存在选择决定命运的问题:肿瘤领域曾经出现过大批高回报的明星企业,但近年数量和估值都略显过热,显著拉低了整体回报;自身免疫领域表现相对稳定,且不乏高倍数标的;心血管/代谢和传染病领域都是极少标的带来超高回报,而绝大多数标的都处于亏损状态;神经/精神领域近十年大多数标的都出现亏损;罕见病领域受益于基因治疗等新技术的发展,屡有较好表现。

肿瘤一直是Biotech的重中之重,历史上出现了大批耳熟能详的明星企业,相当长时间内的最高倍数都在5倍以上,但随着近几年拥挤度显著提升,数量激增、阶段早期、估值高企,特别是2020年以后超高估值而造成大额亏损的标的很多,使得整体回报迅速被拉低盈亏线附近。

自免几乎是所有治疗领域中最平稳的,即使不考虑早年的超高回报标的,近二十年平均下来,可以稳定产生近2倍的长期回报和3.5倍左右的最高回报,也能持续涌现高倍数标的。

在不考虑本次新冠疫情受益极大的几家企业的情况下,多数传染性疾病领域标的都陷入亏损,仅有极少数握有超重磅品种而回报极高。

与传染病类似,心血管和代谢领域也只是极少数企业带来过正回报,而多数标的最终亏损,事实上此类超大适应症对Biotech并不友好,市场长期也并不太热衷。

神经和精神类药物一直受到Biotech较高的关注,然而回报情况却并不太匹配,除了早年有过较高回报,近十年绝大多数标的都出现亏损,特别是CNS(中枢神经系统)疾病几成飞蛾扑火之势。

伴随着基因细胞治疗等新技术路径的兴起,罕见病领域热度持续上升,在2012-2016年集中出现了一批高回报标的,2018年以后因发行市值过高而有所回撤,但依然有不少可能成为下一代平台技术的明星企业,总体有4倍左右的最高回报空间。

少数不局限疾病领域的药物开发平台往往有较高回报,而其他疾病领域标的则回报相对平庸。

不同药物类型也产生较大的分化,特别是针对一些新兴的技术路径,完全未见得“凡新必好”:看起来有点像落后产能的小分子药物,反而是长期稳定的回报来源,即使是近年也不乏有代表性的创新企业出现;抗体蛋白药物近年热度持续升高,但革命性创新缺失,回报有所下滑;基因治疗曾经出现过较高回报,但因技术路径尚未充分验证,而导致不太稳定;细胞治疗经历情绪过山车,部分年份高度繁荣,而近年来连续出现高额亏损情况,目前处在萧条阶段;核酸药物刚得到验证,现有企业数量尚少,但回报都较好;疫苗和多肽等领域都明显对Biotech不够友好。

小分子药物开发路径最为成熟,且仍不断有新方向和代表性企业涌现,多年来能以较大概率稳定产生4倍以上最高回报空间,是风险收益最为平衡的药物类型。

二十年前的一批抗体发现平台型企业或成长为biopharma(生物制药)、或被巨头收购,都给投资者带来超过回报;近十年来虽然热度持续升高,但多为靶点层面小幅创新,机制层面革命性创新并不多见,加之估值抬升较快,使得回报明显回落,最高回报空间多在3倍以内。

基因治疗孕育了一批优秀的创新技术平台,估值弹性较大,最高回报倍数往往在5倍以上,但由于基因治疗药物极少得到充分验证,股价极不稳定,导致长期回报并不高。

以CAR-T(嵌合抗原受体T细胞)为代表,细胞治疗药物出现过一波浪潮,但由于缺少完整验证和商业化不力,除极少标的外,多数标的都陷入亏损,且有多个超高市值标的亏损严重。

不考虑新冠疫苗的特殊情况下,Biotech相对于巨头的竞争力不明显,故在这个领域长期都难以出现明星企业,而绝大多数标的都陷入亏损,即使最高回报倍数也难超过2倍。

即使不考虑新冠/mRNA等特例,siRNA和ASO等核酸药物技术都已得到验证,推动更多创新企业出现,近年来多数标的都有3倍以上最高回报倍数,而未来明显有更大发展空间。

虽然大药企已有多款多肽类重磅炸弹成药,但Biotech在这个领域参与度不高,少数标的出现过6-7倍以上高回报,但由于未能得到最终验证,使得长期回报仅为0.6倍。

整体的观察结论是,对Biotech投资宜早不宜晚:在临床前阶段,有望通过押中有潜力的平台型企业,从而获得管线验证后的超高回报;刚进入临床阶段时,通过有效释放早期风险,可能带来相对稳定的风险收益比;进入POC(验证性测试)阶段后,反而可能面临风险未充分释放但估值已高企的情况;在临床三期阶段,确定性进一步提升,早年估值低时回报尚佳,而近年估值泡沫严重导致回报下滑;有更多管线进入临床中后期,反而降低性价比;已有产品获批的企业,相当一部分可视为小型biopharma,早年回报较高但近年数量不多。

具体来看,有很多技术平台型企业往往在临床前阶段(成药预期为0)就选择进入资本市场,屡屡出现高回报标的,但需要分散投资以规避单个标的波动较大,也需要注意控制估值来避免风险收益不匹配的问题。

选择以核心管线进入临床阶段(成药预期0-0.2)为节点登陸资本市场的企业,往往早期风险释放而估值相对合理,风险收益比较为稳定,近年来都稳定带来4倍以上最大回报空间。

成药预期0.2-0.4,核心管线进入POC阶段后,往往反而带来风险和估值不可兼得的困境,近年来陆续出现一批临床二期阶段标的发行市值过高,导致整体回报迅速被拉低,故投资此阶段应高度关注性价比问题。

在展开大规模临床三期验证阶段(成药预期0.4-0.6),临床早期的风险进一步释放,早年发行市值相对合理则能稳定产生3.5倍以上的最高回报,但近年的估值泡沫又显著拉低了收益。

成药预期0.6-0.8(已形成多个进入临床中后期的管线梯队),在这一阶段性价比反而有所下降,少数管线梯队确实过硬的标的可能获得较高回报,但多数标的并不稳定。

成药预期0.8-1.0(已有多个管线进入临床三期)的企业数量进一步减少,而个体差异进一步拉大,少数标的获得较高回报,但也有相当多数造成接近于清零的亏损。

有产品获批(成药预期>1)的企业事实上可以视为小型biopharma,往往是改良型新药或一些制剂技术平台,科学性风险充分释放,若商业化较为成功则回报较高,早年此类标的能产生4倍以上长期回报,但近年来IPO阶段迁移,此类标的已数量较少。

进入时的估值自然是回报的最直接决定因素,在全市场估值中枢不断上移的过程中,早年在3亿美元以下出现过大批高回报的明星标的,近年来已经逐步移至3亿-8亿美元区间,更高估值则可能出现更多的风险收益不匹配情况(前文所说的“7亿美元定律”)。

发行市值低于1亿美元的,有可能带来超高倍数,但同时意味着企业成熟度极低,会有相当大的归零概率,整体回报弹性很大,波动同时也极大。

发行市值1亿-2亿美元的,早年出现过一批平均最高回报倍数5倍以上的明星企业,但随着近年估值中枢上移,这个区间段的优质标的显著减少,导致多数标的长期处于亏损。

发行市值2亿-3亿美元的,同样出现了早年回报较高,后续优质标的减少,特别是近五年来多数都陷入亏损的剧情,若不考虑特例Gilead,则整体的长期回报被拉低到2倍左右。

发行市值3亿-4亿美元逐步成为目前主流的发行市值区间,风险收益较为稳健,在相当长时间内多数标的都能带来1.5倍以上长期回报和3倍以上最高回报,然而近两年出现了部分亏损标的。

近期最主要的发行市值区间是4亿-6亿美元,涌现出一批技术平台型企业贡献了稳定的高回报,虽然近两年有所波动,但整体的最高回报倍数依然在3倍以上。

发行市值6亿-8亿美元的,一度出现过一批在当时认为估值较高的基因细胞治疗等明星企业,带来过4-5倍以上的最高回报,近两年此区间数量激增且階段更加早期,回报尚未得到验证。

发行市值8亿-10亿美元的,仅在近两年标的较多,包括了如单碱基编辑器和靶向蛋白降解等一批明星技术平台企业,短期就带来3倍以上最高回报,但受制于市场环境而整体回报不佳。

发行市值10亿-20亿美元的,主要由热点领域的头部企业组成,虽然少数标的表现不错,但可能出现高估值与风险释放程度并不匹配的情况,长期回报处于盈亏线附近。

至于发行市值高于20亿美元的,属于短期内出现的超高估值现象,泡沫成分居多,在市场本身出现调整的背景下,沦为“价值毁灭者”的摇篮。

总体而言,我们所引以为发展目标的美国Biotech市场一样在短时间内(相对于中国为长、相对于制药行业发展史为短),经历过技术发展、商业验证、资本成熟的美好与阵痛,中国Biotech与之相比更是在初级阶段,在形而下地借鉴其统计规律的同时,是否也应形而上地抱以更加平和的心态?

声明:本文仅代表作者个人观点