事业单位项目支出绩效自评内部审核研究

2022-07-29高麟左松洁通讯作者高级会计师陈芳高级会计师

高麟左松洁通讯作者(高级会计师)陈芳(高级会计师)

(1 国家卫生健康委医疗管理服务指导中心 北京 100810 2 山西省疾病预防控制中心 山西 太原 030012)

一、引言

在全面实施预算绩效管理的政策背景下,中央部门已基本建成全方位、全过程、全覆盖的预算绩效管理体系。事业单位作为预算单位,是预算绩效管理的责任主体,应积极开展预算绩效评价工作。项目支出绩效评价是事业单位预算绩效评价的重要组成部分,通过评价项目支出的经济性、效率性、效益性和公平性,提高项目资金使用效益,切实提升社会公益服务的质量。

《项目支出绩效评价管理办法》(财预[2020]10号)指出,项目支出绩效评价方式分为单位自评、部门评价和财政评价。单位自评由预算单位自主实施,是部门评价和财政评价的基础。根据财政部《关于委托第三方机构参与预算绩效管理的指导意见》(财预[2021]6号)的要求,预算单位原则上不得委托第三方机构开展绩效自评等属于强化单位内部管理的业务,事业单位应当独立自主地开展项目支出绩效自评工作。为了确保项目支出绩效自评结果的客观、公正和有效,事业单位应当加强绩效自评质量控制,在绩效自评结果报送上级预算单位之前把好关。构建项目支出绩效自评内部审核机制,由事业单位内部负责预算绩效管理的处室(科室)进行审核,以促进绩效自评质量的提升。本文以A单位实施项目支出绩效自评内部审核的方案为例进行阐述,以期为事业单位项目支出绩效自评内部审核提供实践参考。

二、内部审核机制

A单位属于中央级二级预算单位,成立了预算管理领导小组,领导班子成员分别担任组长、副组长,财务处承担具体工作。按照“谁支出,谁自评”的原则,业务处室开展项目支出绩效自评,财务处审核、汇总绩效自评材料。

(一)责任与分工。业务处室负责人根据项目实际执行情况,科学公正地评价项目支出绩效目标和绩效指标的完成情况,提供相关佐证材料,确保依据充分,并对自评结果的真实性、客观性和合理性负责;财务处重点审核业务处室提交的绩效自评表及佐证材料,提出审核建议;预算绩效分管领导针对财务处审核通过的绩效自评结果认真把关;主要负责人在单位主任办公会上听取业务处室负责人关于项目支出绩效自评情况的专题报告,确保绩效自评结果真实、准确、合理,并研究落实预算绩效自评结果应用和整改等问题。

(二)审核流程。财务处审核由各业务处室提交的《项目支出绩效自评表》及佐证材料,及时将审核建议反馈业务处室进行修改、完善;审核通过后,财务处将《项目支出绩效自评表》及佐证材料报送预算绩效分管领导审批;主要负责人在主任办公会上分别听取财务处汇报项目整体绩效自评结果和业务处室负责人汇报项目支出绩效自评情况,领导班子集体审议项目支出绩效自评结果。

三、审核内容及工作底稿

A单位财务处采用科学合理的方法审核项目支出绩效自评结果,通过实施规范的审核程序,制定全面、有效的工作底稿,对项目绩效的客观性、公正性和合理性进行总体把关。

(一)审核内容。财务处针对业务处室提交的《项目支出绩效自评表》及佐证材料进行审核。

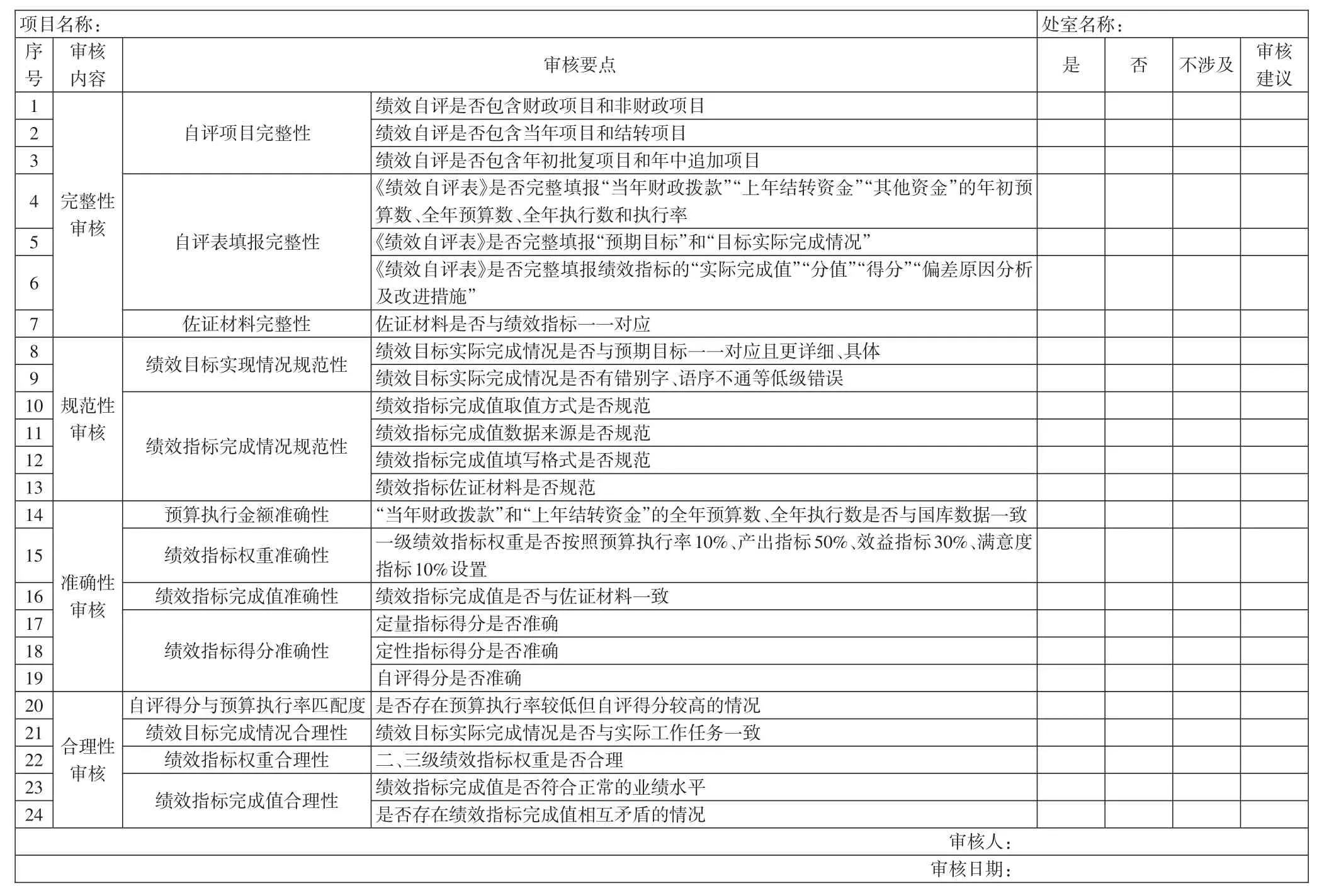

1.完整性审核,围绕自评项目、绩效自评表填报和佐证材料的完整性进行审核。财预[2020]10号文明确指出“单位自评的对象包括纳入政府预算管理的所有项目支出”,审核时重点关注自评项目应当包含财政项目和非财政项目、当年项目和结转项目以及年初批复项目和年中追加项目。《项目支出绩效自评表》是绩效自评的表现形式,审核时应当检查自评表填报是否完整,如是否完整填报项目资金、年度总体目标和绩效指标等。为确保自评依据充分,业务处室需提供绩效指标完成情况的佐证材料,财务处审核时重点关注佐证材料是否与绩效指标一一对应,缺少佐证材料的应当要求业务处室重新提供或者酌情扣减指标得分。

2.规范性审核,围绕绩效目标实现情况和绩效指标完成情况的规范性进行审核。绩效目标实际完成情况应当在预期目标的基础上进行填写,审核时重点关注绩效目标实际完成情况是否与预期目标一一对应且更详细、具体。绩效指标完成情况的规范性包括绩效指标完成值取值方式是否规范、绩效指标完成值数据来源是否规范、绩效指标完成值填写格式是否规范以及绩效指标佐证材料是否规范。《中央部门项目支出核心绩效目标和指标设置及取值指引(试行)》(财预[2021]101号)规范了绩效指标完成值取值方式、绩效指标完成值数据来源和绩效指标佐证材料,财务处应当参考该文件的规定进行审核,不符合规定的酌情扣减得分。绩效指标完成值重点关注定量指标,填写格式应当采用“数字+计量单位”,不得使用“≥”“≤”或“=”等符号。

3.准确性审核,围绕预算执行金额、绩效指标权重、绩效指标完成值和绩效指标得分的准确性进行审核。预算执行金额的准确性主要检查“当年财政拨款”和“上年结转资金”的全年预算数、全年执行数是否与国库数据一致。绩效指标权重的准确性通过重新计算的方式,将绩效指标的权重按级别进行加总,确认一级绩效指标的权重分别为10%(预算执行率)、50%(产出指标)、30%(效益指标)和10%(满意度指标)。绩效指标完成值的准确性主要通过检查佐证材料的方式,确认绩效指标完成值与佐证材料一致,若不一致,则反馈业务处室重新提交佐证材料或适当扣减指标得分。财预[2021]101号文明确了绩效指标的赋分规则,主要包括直接赋分、按完成比例赋分、按评判等级赋分和按满意度赋分四种方法,同时还明确了四种方法的适用范围和计算方法,财务处在此基础上对绩效指标得分进行复核、重新计算,若出现业务处室自评得分偏高或偏低的现象,应反馈业务处室进行修改。

4.合理性审核,围绕自评得分与预算执行率匹配度、绩效目标完成情况的合理性、绩效指标权重的合理性和绩效指标完成值的合理性进行审核。自评得分应当与预算执行率相匹配,若存在预算执行率较低但自评得分较高的情况,财务处应当重点审核业务处室的原因分析,并提请主任办公会重点关注。绩效目标完成情况的合理性重点关注绩效目标实际完成情况是否与实际工作任务一致,以防出现绩效自评与业务工作“两张皮”的现象。二、三级绩效指标权重应当合理分配,若存在未完成指标权重偏低而提高自评总得分的情况,财务处应当适度调高未完成指标的权重,以保证自评结果的合理性。绩效指标完成值的合理性重点检查绩效指标完成值是否符合正常的业绩水平,若绩效指标完成值已达到年度指标值的标准但是明显低于正常的业绩水平,说明业务处室年度指标值设置偏低,财务处应当酌情扣减指标得分。此外,还应当注意绩效指标实际完成情况是否彼此支撑、相互印证,若存在绩效指标完成值相互矛盾的情况,财务处应认真询问业务处室原因,酌情反馈其修改或扣减指标得分。

(二)工作底稿。将上述审核内容及审核要点进行梳理,形成项目支出绩效自评内部审核工作底稿,见下页表1。工作底稿包含项目名称、处室名称、审核内容、审核要点、审核建议、审核人、审核日期等内容,是绩效自评工作的重要组成部分,也是项目支出绩效自评表的重要基础和依据。财务处应当将工作底稿及时归档留存,以备上级预算单位或者财政部门实地抽查。

表1 A单位项目支出绩效自评内部审核工作底稿

四、结语与思考

单位自评是预算绩效评价的首要环节,绩效自评结果是部门评价和财政评价的重要基础和前提,提升绩效自评的质量有助于预算绩效评价的顺利实施。A单位构建项目支出绩效自评内部审核机制,由财务处针对绩效自评结果的完整性、规范性、准确性和合理性进行审核,形成审核工作底稿。这是提升绩效自评质量的有效路径,同时也是加强业财融合的重要举措,在实践过程中,笔者有如下思考:

(一)如何与外部审核有机衔接。除了内部审核以外,A单位还接受上级预算单位的外部审核。A单位将《项目支出绩效自评表》报送上级预算单位后,上级预算单位将开展部门预算绩效自评汇审工作,组织专家进行审核,针对专家提出的审核意见,A单位财务处需要及时反馈业务处室进行修改。将外部审核要点融入内部审核要点,实现二者有机衔接,将大大提升审核工作的质量和效率。如实现内部审核要点动态管理,及时纳入新增的外部审核要点和专家的审核意见。

(二)如何有效利用审核工作底稿。目前,A单位的审核工作底稿仅用于记录各业务处室项目支出绩效自评的审核结果,重点记录审核建议,以督促业务处室进行修改。审核工作底稿的价值有待进一步挖掘,有效、充分利用审核工作底稿至关重要。如有效利用“审核建议”,针对常见的、典型性问题,财务处进行提炼、总结,形成“项目支出绩效自评常见问题”,及时反馈业务处室,供业务处室学习交流,便于日后项目支出预算绩效工作的安排与管理。此外,财政部要求各预算单位扩大绩效信息公开范围,提前做好公开绩效自评结果的准备工作,主动接受社会监督。面对社会公众关于绩效自评结果的质询,充分而具体的审核工作底稿是预算单位应对社会舆论的重要依据,预算单位可以考虑在审核工作底稿中增加自评得分的计算依据以及重要指标佐证材料的详细情况等,进一步拓展工作底稿的内容。

(三)如何提升财务人员的审核水平。A单位的绩效自评结果由财务处的财务人员负责审核,绩效自评结果尤其是绩效指标的佐证材料,通常是业务处室的工作产出,如调研报告、课题报告和工作总结等,专业性较强。财务人员未参与业务处室的具体工作,在评价业务处室的工作产出、甄别佐证材料的质量时存在一定难度。因此,应打破财务与业务之间的距离,提升财务人员的审核水平,进一步加强业财融合,财务人员全过程参与预算绩效管理,端口由绩效自评环节前移,全面、充分地掌握业务处室在预算绩效目标和预算绩效运行监控等环节的动态。预算绩效目标环节,财务人员应重点关注业务处室如何围绕处室职责和年度工作任务制定绩效目标、如何将绩效目标分解为绩效指标,明确每一项职责对应的绩效目标、每一项工作任务包含的绩效指标。预算绩效运行监控环节,财务人员在关注业务处室预算执行情况的同时还应当关注绩效目标的完成情况,针对执行中存在的偏差以及完成目标可能性较低的绩效指标,在绩效自评审核时予以重点关注。

综上,本文以A单位为例,从事业单位内部提升项目支出绩效自评质量的视角,详细阐述了内部审核机制、审核内容和审核工作底稿,重点介绍了完整性、规范性、准确性和合理性四个方面的审核要点。而如何与外部审核有机衔接、如何有效利用审核工作底稿以及如何提升财务人员的审核水平,仍需要持续研究与探索,进而完善项目支出绩效自评工作,推动预算绩效管理提质增效,促进事业单位高质量发展。