计及期权合约和交易路径的省间优化出清模型与算法研究

2022-07-26朱军飞蒋东荣张齐伟叶东林

朱军飞,李 京,李 辉,蒋东荣,张齐伟,叶东林

(1.国网湖南省电力有限公司,湖南长沙 410000;2.重庆理工大学电气与电子工程学院,重庆 400054)

0 引言

随着特高压输电网络的建设[1-2]和电力市场的迅猛发展[3],省间现货市场快速推动。2020 年国家电网有限公司经营区各电力交易中心总交易电量累计完成48 011×108kWh,同比增长3.1%。其中,市场化交易电量23 152×108kWh,同比增长9.6%;省间交易电量完成11 577×108kWh,同比增长9.5%。省间电力交易的规模和范围都在不断地增长。在市场参与者和电力交易路径增加后,交易对的匹配和市场的整体优化难度会呈指数性增大。传统省间交易市场核心出清算法采用高低匹配算法,计算量大效率低,且不能实现资源配置的最大化。现阶段省间市场的交易模式主要以现货交易为主,电价波动较大,无法帮助市场参与者规避其风险。因此需要探索新的交易模式和优化出清算法,以满足未来跨区域省间电力交易市场发展需要。

国内省间电力市场主要包括远期市场、现货市场及期货市场[4]。远期市场,即中长期市场[5-6],包含了年度双边协商交易、年度合同电量集中交易、月度集中竞争交易和发电合同电量转让交易[7]。现货市场以日为时间周期,采用集中出清的交易形式,日内不同时段有分时价格[8]。电力期货市场具有能够有效降低电力现货市场交易风险的电力金融合约[9]。由于持有者在到期日必须按照约定的价格进行相应的电量交割[10],这制约了市场参与者应对电力市场变化的能力,而从期货衍生出来的期权合约就可以有效地避免这一点[11]。电力期权合约赋予市场参与者在付出权利金的情况下,能够自行决定是否进行电量交割[12]。使得参与者根据风险抵御能力和预算大小制定投机或保守的策略[13],有助于提高参与者应对市场变化的能力,规避电价波动风险。

国内外对省间电力市场出清的研究主要集中在中长期合约和现货市场等方面。文献[14-15]分析了现货市场过渡期的中长期电力市场交易品种及交易机制。文献[16]对区域电力资源的优化配置做了一定的研究,但是未提出完整的从交易模式到出清模型再到结算方式的区域电网省间交易机制。文献[17]提出了一种考虑内部多地区间交互协作的省级电力市场交易优化决策方法,构建省级电力市场最优交易决策模型。文献[18-20]考虑了网络安全约束和机组约束,分别建立不同类型售电市场出清模型。针对交易路径优化及算法的研究,文献[21]提出一种基于A-STAR 算法的跨区域省间交易网络寻径算法,用于现货市场的出清计算。文献[22]提出了基于扩展网络流方法的跨区、跨省交易路径优化模型,用于解决交易路径优化。文献[23]提出了一个基于网络流的日发输电计划协调优化方法,用以解决跨区电力交易和分区开机容量的优化问题。文献[24-25]针对跨区、跨省交易路径优化问题,将图论网络流算法引入省间交易路径配置问题。由此可见目前研究都将合约交易和现货交易整体考虑,计算量大,使得算法收敛更慢。同时这些路径优化算法都无法形成计及输电价格,涵盖售电、输电、购电方的完整路径优化结果,且省间电力交易市场中没有能够规避风险的交易模式。

本文将省间电力市场分为合约市场和现货市场,电力期权合约考虑在省间交易合约市场中,为市场参与者提供一种能够规避电价波动风险的选择。在优化出清方面,考虑了输电通道可用容量、爬坡能力、交易路径限及市场交易量额等约束条件,构建了基于期权合约和交易路径的省间市场优化出清模型,提出一种基于图-最短路径(Graph-Shortest Path)算法和遗传算法的交易路径优化算法对电力市场进行出清计算。

1 省间电力交易路径优化及期权交易模式

1.1 交易路径的优化

在物理运行层面,跨区域电力交易的电量需要通过输电线路输送。输电线路主要包括跨省间输电通道、跨区域联络线、区域电网;省间输电通道包括交流输电线路和直流输电线路。

根据输电线路的特点,省间交易路径优化考虑:(1)交易之前先确定交易流的方向,确保交易路径输电方向符合政策要求;(2)交易路径需要考虑输电线路的限额;(3)按照单位输电费用收取费用,通道输电费用采用合同路径法,即单位输电费用固定;(4)交易节点上流量平衡。

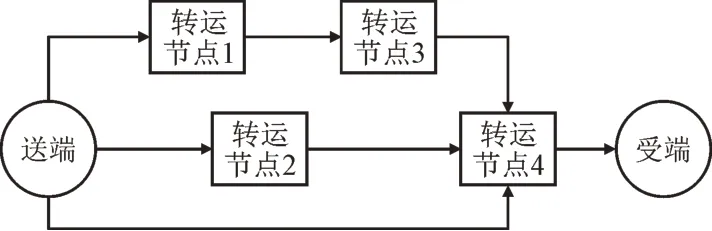

综上所示,将区域电网聚类成1 个转运节点,不参与省间交易,只起到中间转运作用,跨区联络线当作输电通道处理,优化后的交易路径如图1 所示。

图1 交易路径示意图Fig.1 Trade path diagram

交易路径采用图论法有向图的方式,网络模型如图2 所示,其中S为售电节点;K为购电节点;B,C,D,E为转运节点。从售电节点到购电节点的交易路径有3 条,即:S→D→K,S→E→D→K,S→B→C→D→K。

图2 交易路径网络模型Fig.2 Transaction path network model

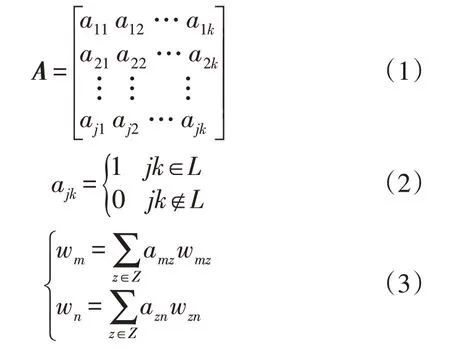

将交易网络的所有购电、售电和转运节点组成1 个集合,集合中每个节点的关系为:

式中:节点j和k为交易网络中任意2 个节点;节点m和n分别为任意售电节点和购电节点;L为交易路径总集合;jk为从节点j到节点k的1 条交易路径,若jk∈L则kj∉L;A为所有节点之间的联系,若ajk=1 则表示jk为L中的1 条交易路径,即电能可以从j点传输到k点;Z为转运节点的总集合;wm为m点的售电量;wn为n点的购电量;wmz和wzn为交易路径mz和zn上的输电量。

1.2 电力期权交易

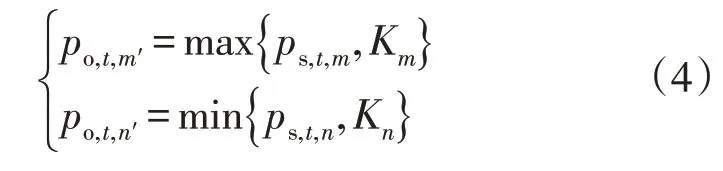

电力期权是一种选择权,实质是对电力商品或其使用权的买卖。电力期权的收益可分为2 部分,一部分为电价差减去损耗的收益,另一部分为权利金的收益。假设电价随机波动、符合对数正态分布且不存在无风险套利机会,根据文献[11]提出的考虑混合电价期权定价方式对权利金进行定价,电力期权的实际成交价格为:

式中:K为期权合约约定价格;节点m′和n′分别为参与期权合约的任意售电节点和购电节点;po,t,m′和po,t,n′分别为t时刻的m′和n′的实际成交价格;ps,t,m和ps,t,n分别为现货市场下节点n和m的实时价格。

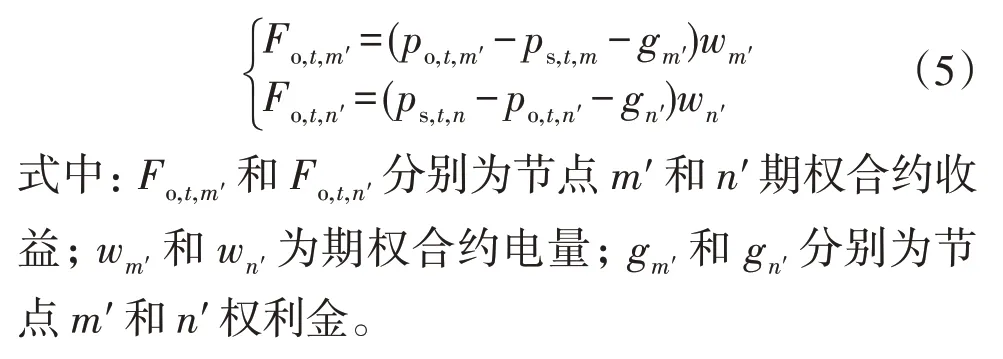

期权合约参与者的收益为:

2 基于交易路径的省间市场优化出清模型

2.1 省间市场交易模式

根据交易方式不同,省间交易市场可分为合约市场和现货市场。

合约市场是为了保证电力市场运行的稳定性建立的,购电方和售电方的电量和电价每个时段都是固定的,由签订的合约决定。为提高参与者应对市场变化的能力,规避电价波动风险,将期权模式引入合约市场,合约市场分为中长期合约和期权合约。

现货市场按时间划分,是以日前、日内及实时为主的电能交易,其交易以短时和即时交易为主。现货市场交易将1 d 分成96 个时段,每个时段15 min,每个时段的电力市场的申报电量和电价都有波动。

省间市场出清流程为:首先,对中长期合约进行出清计算,在中长期合约完全出清或者收益为负的时候停止交易。由于期权合约与实时交易价格有关,期权合约与现货市场同时出清计算,但优先级高于现货市场。此时,购售电双方对期权合约的约定价格和实时现货市场进行比较,选择对自己最有利的价格进行出清;然后,现货市场根据双方的申报价格及电量进行购售电匹配出清。

2.2 优化出清模型

优化模型根据购售电双方申报电量和价格,考虑线路输电容量、输电费用和网损等,以社会福利最大化为目标,在合约市场和现货市场中进行出清计算。

2.2.1 最大社会福利优化目标

最大社会福利优化目标为:

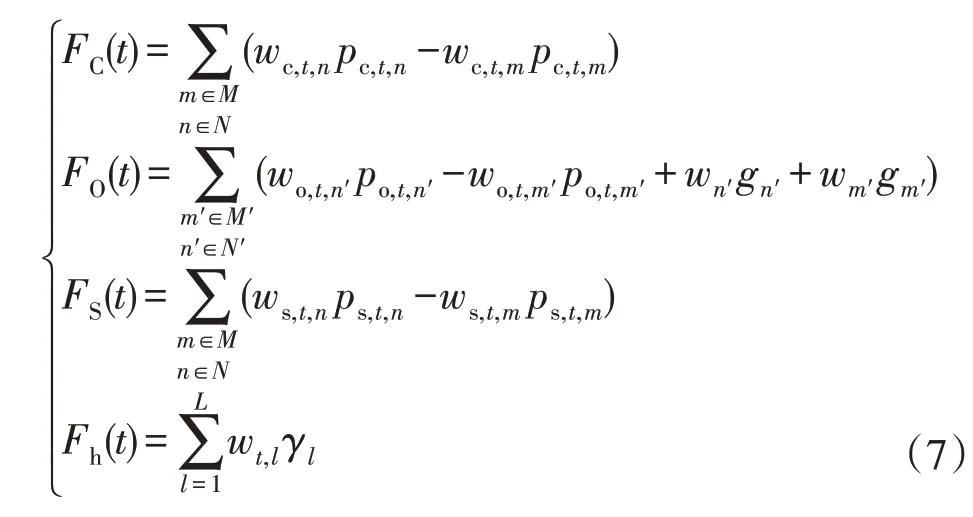

式中:F为总效益;FC(t)和FO(t)分别为t时段合约市场中长期合约和电力期权合约的总收入;FS(t)为t时段现货市场的总收入;Fh(t)为t时段总输电费用。其中FC(t),FO(t),FS(t)和Fh(t)分别为:

式中:M为售电节点集合;N为购电节点集合;wc,t,n和pc,t,n分别为节点n在合约市场中的申报电量和价格;wc,t,m和pc,t,m分别为节点m在合约市场中的申报电量和价格;ws,t,n和ws,t,m分别为节点n和m在现货市场中的申报电量;M′和N′分别为签订电力期权合约的售电和购电节点;分别为节点n′和m′在电力期权市场中的申报电量;wt,l为t时刻路径l上的电量;γl为l上的单位输电费用。

本文中社会福利指电力交易市场所有交易对应的购电方报价电价减去卖方售电电价和输电费用后,所产生的收益。该优化出清根据购售电双方在不同市场的申报电价及申报电量,包括输电线路的输电费用和网损分别进行整体优化,得到最大社会福利目标下的交易路径及节点流量。

2.2.2 约束条件

本文主要考虑省间电量有功交易和系统安全可靠运行的基本问题,从计算的复杂问题和实用性出发主要考虑以下约束问题。

1)交易路径约束。交易网络中的每个节点之间的关系都需要满足1.1 节中式(1)—式(3)。

2)交易路径容量约束。交易路径上的容量需满足线路输送容量限额:

式中:wt,l,min和wt,l,max为t时刻l的输电容量上下限;wc,t,l,wo,t,l和ws,t,l分别为t时刻中长期合约、期权合约和现货交易在l上的输送容量。

3)购售电量约束。因输电线路存在网损,市场总售电量要高于购电量,同时各省成交量不应高于其申报电量,故有:

4)节点电量平衡约束。对于所有节点,节点的净流入等于净流出,即:

式中:wt,j和分别为t时刻节点j售电量和购电量。

5)节点电压约束。为了保证系统的安全性和交易的可执行性,每个节点的电压不能超过上下限,即:

式中:Ui为任意节点的电压。

6)输电通道功率波动约束。由于所提模型的优化时段为15 min,因此需要考虑输电通道的功率波动对电力电子器件的影响,即功率波动约束。该约束要求在1 个时段电量变化率绝对值不得超过θ,θ为设定的约束值,即:

式中:wt,l和wt+1,l分别为第t和t+1 个时段线路l上的输电量。

2.3 电价路径折算

跨区域省间交易市场中,为了便于计算,将购电节点的申报电价折算至售电侧,其中考虑不同交易路径输电通道的价格,折算到售电侧的价格也不同。任意交易路径(j,k)上的折价为:

式中:pj为节点k折算到节点j的电价;pk为k节点的折算电价(若k为购电节点则pk是申报电价);γj,k和ηj,k为路径(j,k)的单位输电费用和线损。

3 算例分析

3.1 省间交易市场场景

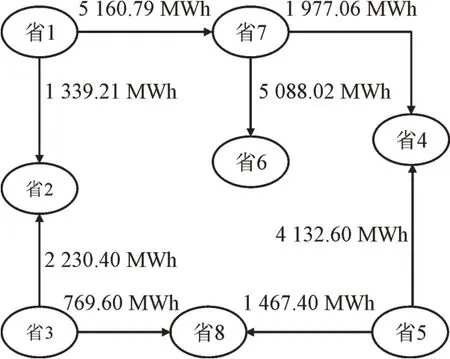

本文为计算省间市场交易出清,采用典型的多买方、多卖方、多路径的跨省区市场交易场景,对省间交易出清进行计算,交易网络模型见图3。其中,省1,3,5 和7 为售电节点,省2,4,6 和8 为购电节点,其余均为转运节点。

图3 交易网络模型Fig.3 Trading Network Model

算例分析采用的线路输电费用、线损及容量,中长期合约、期权合约和现货市场申报量均为模拟数据,详细数据见表1—表5。

表1 线路输电费用、线损及容量Table 1 Cost,line loss and capacity of transmission line

表2 中长期合约申报电量及价格(15 min)Table 2 Declared electricity and price in medium and long term contract(15 min)

表3 电力期权合约申报电量及价格(15 min)Table 3 Declared electricity quantity and price in power option contract(15 min)

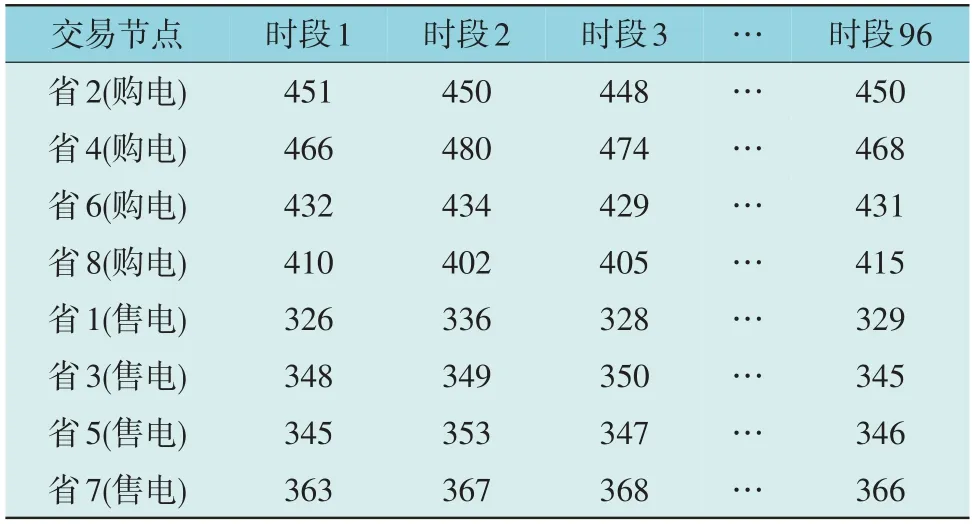

表4 现货市场申报电量Table 4 Declared electricity in spot market MWh

表5 现货市场申报价格Table 5 Declared price of spot market 元·(MWh)-1

3.2 跨区跨省交易结果

3.2.1 匹配出清与优化出清

匹配出清按照高低匹配的方式,考虑网损和输电价格,将购电侧电价折算至售电侧,将价差从高到低依次排序,价差最大的优先成交,按照购售双方报价价差递减的原则依次出清。

优化出清使用Matlab 中的Graph-Shortest Path算法和遗传算法,进行购售电对匹配,考虑了申报价格、输电费用、线损,寻找出整体成交的最优交易路径,得到最大社会福利。

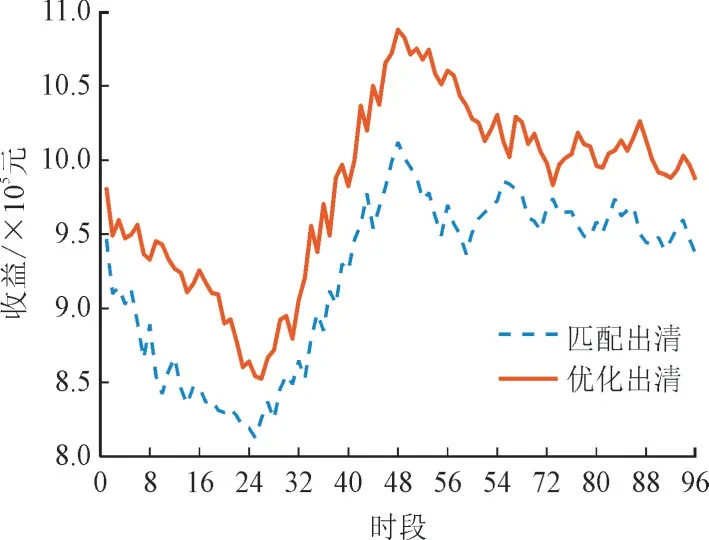

出清方法按照省间市场出清流程进行计算,中长期合约交易在每时段申报量都是固定的,所以只选取1 个时段的电量进行计算,在中长期合约完成出清后,再进行期权合约及现货出清。为方便比对,现货市场的计算结果只截取时段1,2,3 和96,由出清计算,得到如图4 所示的中长期合约优化出清交易路径示意图和图5 所示的现货市场下匹配出清和优化出清交易结果对比图。

图4 任意时段中中长期合约优化出清交易路径示意图Fig.4 Optimal clearing trade path diagram of mid-long term contracts at any time period

图5 现货市场下匹配出清和优化出清交易结果对比图Fig.5 Comparison chart of matched clearing and optimized clearing trading results in spot market

对1 d 96 个时段的进行交易出清计算可知,匹配出清总收益为1.905 亿元,优化出清总收益为2.055 亿元。可见,采用优化出清模型对省间交易进行出清计算收益更高。原因在于,匹配出清是按照交易对价差由大到小依次成交,即报价高的卖家和报价低的买家优先成交,这会导致价差大的交易对优先占用输电通道,若造成通道阻塞,则价差小的交易对需要通过更长的交易路径成交,会导致输电成本增加。优化出清能考虑所有购售电节点申报量,同时包括全网输电费用和线损等,以整体最大效益为目标优化,自动搜索最优路径,故能实现全局社会福利最大化。

3.2.2 电力期权合约出清对比

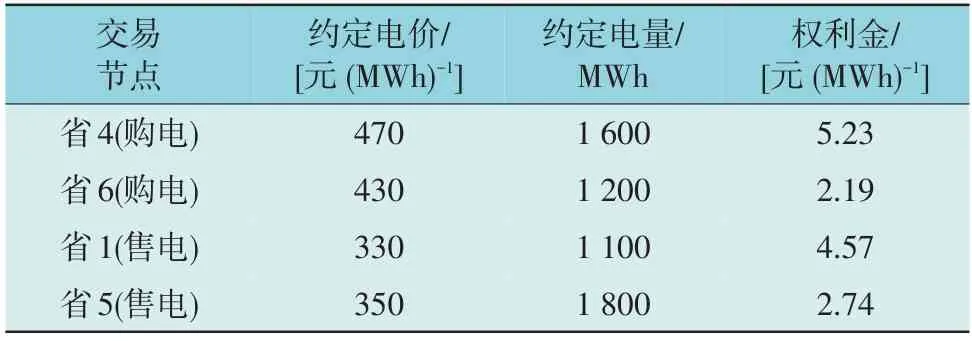

电力期权合约的成交价格与实时电价有关,权利金是必须支付的,根据现货市场实时电价,选择放弃权力或者行使权力。若放弃权力,则按照现货市场的价格成交;若行使权力,则按照约定价格成交。期权合约的约定价格与现货市场实时电价做比较,得到各时段含期权市场成交量和成交价格,见表6。

表6 电力期权成交价格Table 6 Transaction price of power options 元

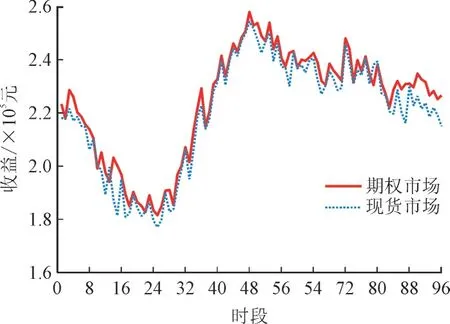

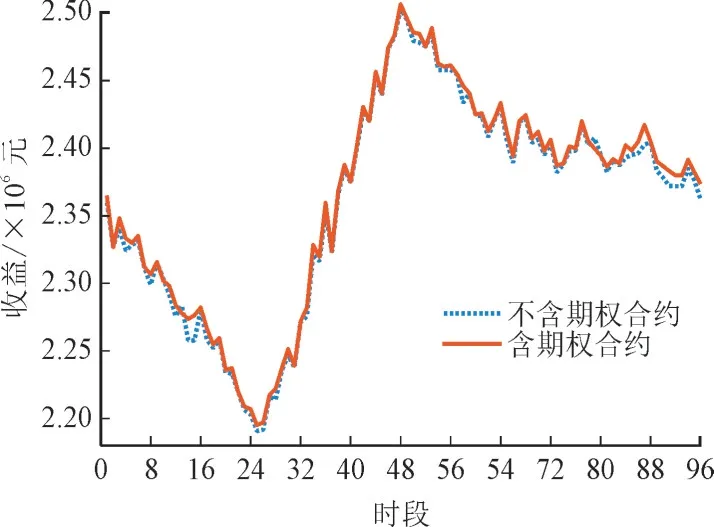

期权合约的出清在中长期合约之后,通过优化出清模式进行交易对匹配,得到最大社会福利。为了进行对比分析,将期权市场的购售电量按照现货市场的成交价格成交,其他市场的申报电量不变,按照优化出清模式出清,出清结果见图6,图7 和表7。

图6 电力期权合约市场和现货市场收益对比图Fig.6 Income comparison chart of power option contract market and spot market

图7 有无电力期权合约的省间交易市场总收益对比图Fig.7 Total return comparison chart of the interprovincial trading market with and without power option contracts

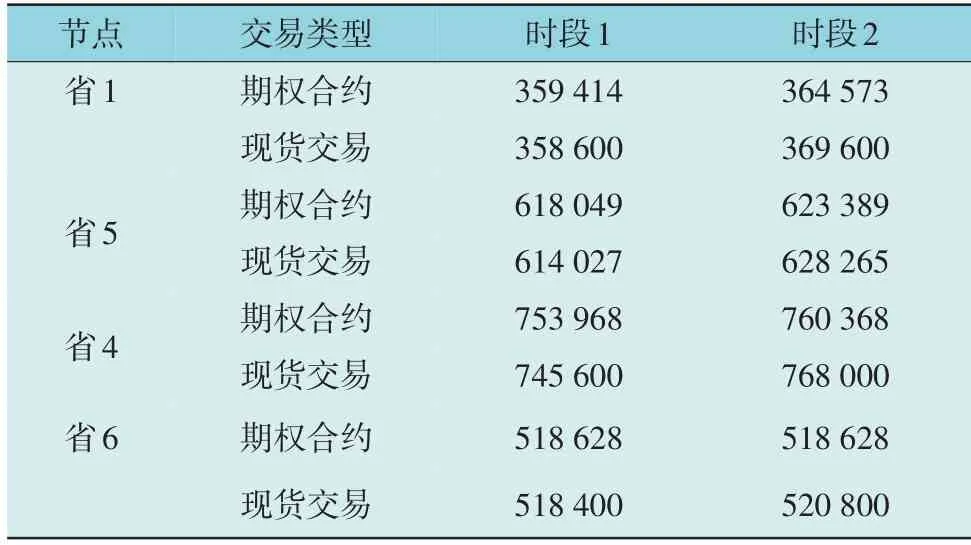

表7 时段1,2购售节点的收益(支出)Table 7 Revenue(expenditure)chart of purchase and sale nodes for time 1 and 2 元

结果表明,在等申报量的情况下,电力期权合约市场的总收益为0.215 亿元,现货市场的总收益为0.211 亿元;含有电力期权合约的交易市场的总收益为2.270 亿元,不含电力期权合约的总收益为2.269 亿元。可见,期权合约可以提高市场总收益。

收益或支出不相同的原因在于,电力期权合约的收益是波动的,期权市场的实际成交价受到现货市场的影响,与现货市场的实时价格有关,使得在某些时段现货市场的收益更高。但在多数时段期权市场总收益高于现货市场。由表7 可知,在时段1,省1 和省5 在电力期权合约市场上的收益高于现货市场,而省4 和省6 在期权市场上的支出要高于现货市场;时段2,省1 和省5 的收益要低一些,省4 和省6 的支出要少一些。这表明在不同时段,电力期权市场参与者会受到现货市场价格影响,有赚有亏。最终总收益和支出是否有利,取决于对电力期权市场的选择,说明电力期权市场有利于购售电双方规避风险,提高效益。

3.2.3 计算速度对比分析

将优化算法和匹配出清算法分别在10,20,50,100,200,300 条交易路径下进行96 时段的出清计算,计算时间如图8 所示。

图8 匹配出清和优化出清计算时间对比图Fig.8 Comparison of matched clearing and optimized clearing calculation time

由图8 可知,优化出清算法在相同交易路径下的计算时间更短。由于匹配出清算法需要在每个时段对所有数据进行计算,计算量大。优化出清模型在出清计算时,将省间交易市场分为合约市场与现货市场,中长期合约的申报量是固定的,在进行出清计算时,96 时段中的交易路径都固定。电力交易以中长期合约为主,每时段进行出清计算时,只需要计算期权合约和现货市场的交易电量,计算时间更短。故优化出清算法大大降低了出清计算的难度。

4 结语

本文提出了考虑电力期权交易的省间优化出清模型和优化算法,通过跨区、跨省算例分析,优化出清模型和算法能够大大降低出清计算的难度,实现全局最优化的目标,得到社会福利最大化。省间交易市场考虑了期权的交易模式,可以帮助部分市场参与者规避风险和提高收益,整体上也提高了整体社会福利。

此外,仿真计算的交易网络交易节点与路径较少,还需要进行多节点复杂网络下的模型计算规模的计算效率进行验证。同时,电力期权市场的权利金能否满足省间交易市场的需求,也需要进行进一步的研究,保证交易双方和交易平台利益的合理性。所以,仍需要对跨区跨省交易市场进行进一步研究,以保证出清算法在复杂网络的适用性以及期权定价的合理性。下一步还将考虑在市场中加入不确定性因素,探究不确定性因素对省间交易的影响。