“放管服”背景下基于《政府会计制度》的科研业务研究

2022-07-24陈细芬

黄 琪,陈细芬

(武汉工程大学,湖北 武汉 430205)

0 引言

随着社会经济的不断发展和进步,财政部为了健全和完善政府会计核算标准体系,制定了新政府会计制度,自2019年1月1日起施行。该制度以国家财政要求为基础,对事业单位财务核算进行有效规范,在实际会计核算过程中建立统一的政府会计标准体系,使其信息质量更加准确和全面。而“放管服”是我国一项经济改革政策,主要指简政放权、加强监管、优化服务,对高等教育领域的“放管服”则特别强调要完善和加强高校科研经费使用管理。从总量来看,我国高校的科研经费呈现大幅增长的趋势。根据国家统计局公布的近五年高等学校研究与试验发展经费支出数据显示(见表1)。

表1 近五年高等学校研究与试验发展经费支出

从上表可以看出,国家对高等学校研究与试验发展经费逐年增加,增幅甚至超过20%。但与此不相匹配的是,在目前现行科研经费管理制度下,高校科研经费管理体制并未能有效支撑科研活动的顺利进行。在国家“放管服”改革的背景下,如何规范科研业务的经费预算编制、健全科研经费监督、提升高校科研管理水平和经费使用效率,且符合政府会计制度的要求,成为各大高校探索的重要课题。

1 新制度下科研经费管理流程

对于高校而言,政府会计制度仍不成熟,无论是理论研究还是实务操作都需要大量的研究,这是一项复杂的系统工程。

高校科研业务分为预算编制、经费到账、经费使用、项目结题四个方面(如图1)。

图1 科研业务流程图

第一阶段:预算编制。根据湖北省省级层面“放管服”新政的要求,要简化预算编制,下放预算调剂权限。“放”即为权力下放,将经费预算、设备购置、劳务费发放等权力下放给项目负责人,充分调动项目负责人的积极性和主动性。

第二阶段:经费到账。结合《政府会计制度》《关于高等学校执行〈政府会计制度——行政事业单位会计科目和报表〉的补充规定》的相关要求,分析科研项目经费到账、收入确认、支出核算的会计实务。

第三阶段:经费使用。结合“放管服”改革背景完善和加强高校科研经费使用管理,“管”主要是保障、监督,政府将监管权力下放给了学校,由学校对科研经费实施监督和管理,“服”主要是服务,即简化各种烦琐的程序,如经费报销、预算调整等,更好地为科研人员服务。

第四阶段:项目结题。结合《政府会计制度》《关于高等学校执行〈政府会计制度——行政事业单位会计科目和报表〉的补充规定》的相关要求,分析科研项目经费余额情况,合理办理结题或结转等手续,并改进结转结余资金留用处理方式等。

2 高校科研业务账务处理的方法

2.1 预算编制

根据“放管服”政策相关要求,纵向科研项目在进行申报时取消了原有的各种预算明细编制要求,合并成三大类:一是设备费,指在项目实施过程中购置或试制专用仪器设备,对现有仪器设备进行升级改造,以及租赁外单位仪器设备而发生的费用;二是业务费,指在项目实施过程中消耗的各种材料、辅助材料等低值易耗品的采购、运输、装卸、整理等费用,发生的测试化验加工、燃料动力、出版/文献/信息传播/知识产权事务、会议/差旅/国际合作交流等费用,以及其他相关支出;三是劳务费:指在项目实施过程中支付给参与项目的研究生、博士后、访问学者和项目聘用的研究人员、科研辅助人员、科研(财务)助理等的劳务性费用,以及支付给临时聘请的咨询专家的费用等。横向科研项目则无预算控制的要求。

2.2 经费到账

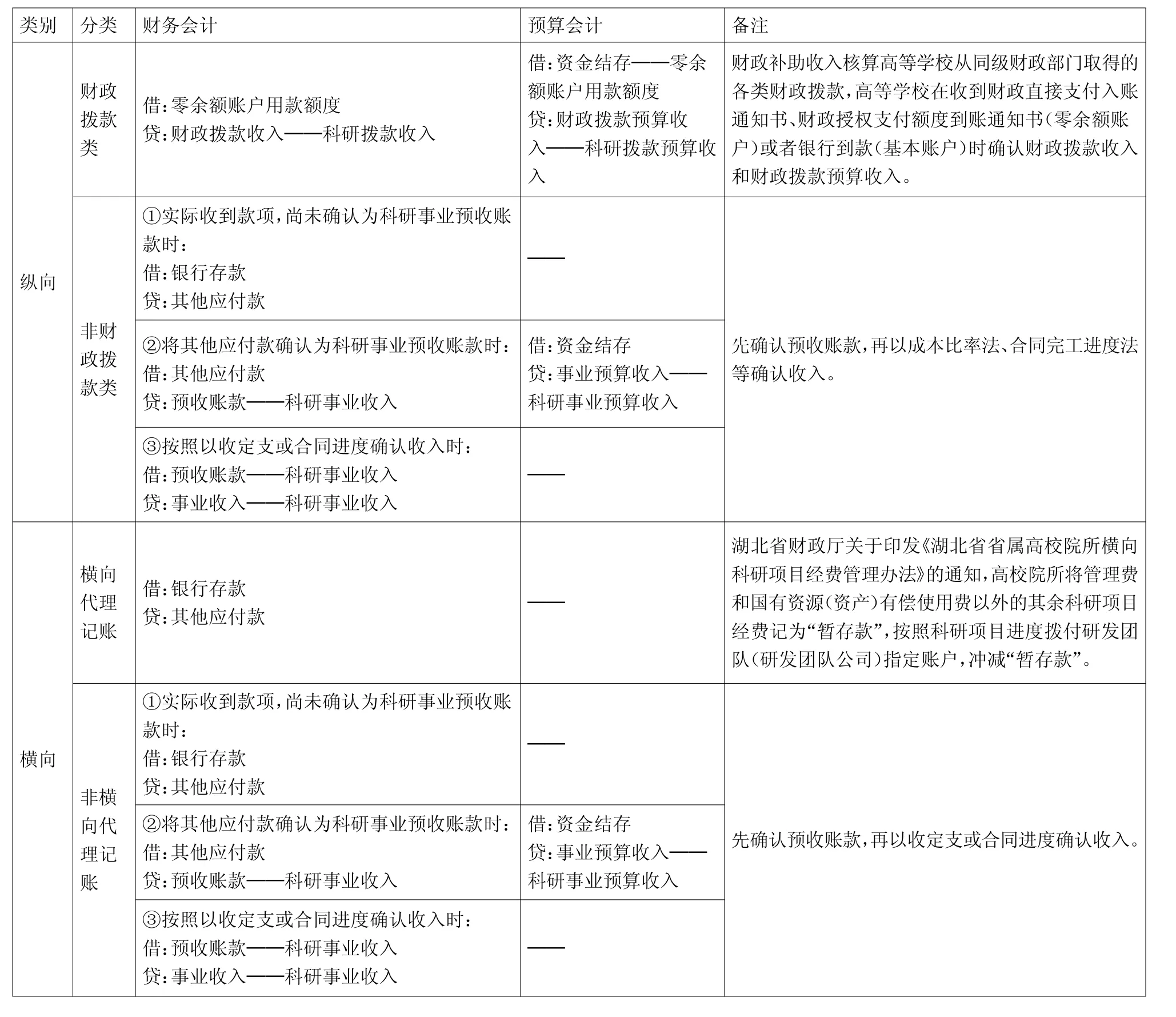

科研项目分为纵向项目和横向项目。根据资金渠道来源不同,纵向项目分为财政拨款类和非财政拨款类,经费到账账务处理方式不同。横向项目分为横向代理记账和横向非代理记账项目,账务处理方式也不同。具体处理方式如表2。

表2 科研项目

2.3 经费使用

经费使用包括项目负责人对直接经费的使用,以及学校或学院对计提的管理费的使用,账务处理方式如表3(P269)。

表3 经费使用

2.4 项目结题

根据科研管理要求,项目主管部门确认项目结题后,项目经费必须在结题后3年内使用完毕,未使用完的经费由学校统筹。项目结余经费主要用于项目组后续科研的材料费、测试费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、专家咨询费、劳务费等,其中劳务费不超过结余经费总额的50%。

根据以上要求,当项目结题后,需将该项目的有限期设置为三年,同时重新设置额度分类,确保劳务费额度不超支。

当三年期满后,将科研余额确认为学校收入,账务处理如下:

借:预收账款——科研项目

贷:其他收入——学校

3 针对高校科研业务确认问题提几点建议

第一,建立健全高校内部控制体系。一系列“放管服”政策要求,给科研经费管理提供更为宽松的政策环境。在这种环境下,需要各大高校对科研经费进行更加有效地监督和考核,从“放管服”和规范管理的两面做好政策宣贯,广大科研工作者也要更加谨慎地对自己负责。如高校应当按照合同要求及时转拨合作单位经费、建立健全与专项经费管理和使用相关的制度,明确项目经费支出的审批程序和要求、严格审核结余结转项目情况等等。

第二,充分利用信息化手段优化科研服务。为了便于老师们更加方便清晰地了解经费使用情况,需要实现财务系统升级完善。一是实现与科研系统对接,打通数据壁垒,建立科研合同管理,更加及时准确的了解合同金额、预算额度、研究周期等重要信息。二是利用信息化手段加强经费支出管理,严格认证电子发票,避免重复报销。四是建立各类科研项目额度控制和结题模板,便于老师们准确掌握项目的额度情况和便捷地导出结题报告,提升科研服务质量,为科研老师们大大减轻统计压力,将“放管服”政策落到实处。

第三,提升会计人员专业技能。政府会计制度改革给高校财务工作带来管理和核算模式上的改变和思考,也对会计人员的专业技能提出了更高的要求。会计人员要不断加强财政政策、理论研究和业务知识的学习,以便提升工作效率,更好地为科研业务服务。

第四,选择合适的账务处理方式。根据政府会计制度要求,科研收入确认可选择成本比率法、合同完工进度法等多种方式,各高校应权衡各种方式的利弊及学校的实际情况,合理选择做账方式。如还未实现合同管理的学校就无法选择合同完工进度法等等。