我国上市公司财务特征表现与变化趋势探究

——基于2010—2020年的数据

2022-07-22赵怡晨吉晨阳

赵怡晨,吉晨阳

(陕西理工大学 经济管理与法学学院,陕西 汉中 723000)

1 引言

上市公司的财务特征与变化趋势反映了一家企业在上市之后的成长情况,我国金融体系也记录了上市公司自上市之后的历史变化。目前,中国大陆有上交所和深交所两个交易市场,截至2020年12月31日,A股共计4551家上市公司,本文据此探究其从2010—2020年的财务特征表现与变化趋势,为分析我国上市公司财务特征表现及变化趋势提供参考。

2 我国A股上市公司财务变化趋势

本部分以企业财务管理运营的四大能力及三大财务杠杆为框架,框架内一共选取了21个指标各自的平均值,梳理我国A股上市公司从2010—2020年的财务变化趋势。

2.1 偿债能力

2.1.1 短期偿债能力变化趋势

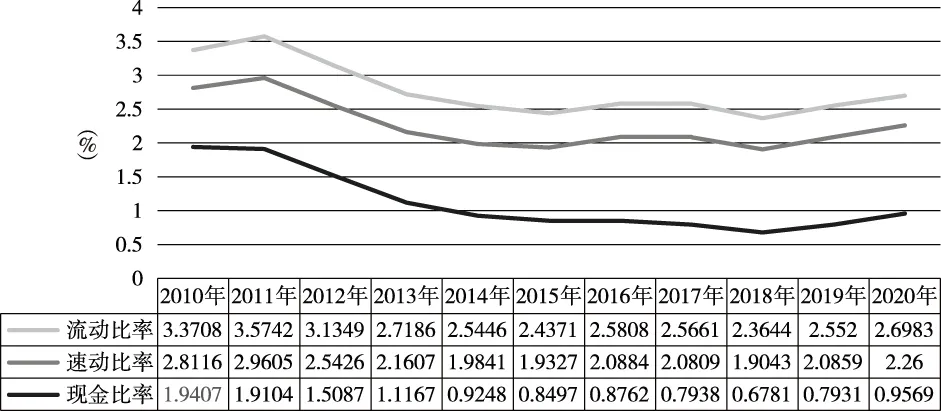

在短期偿债能力趋势分析上,本文对其代表性的比率进行了选取,其是流动、流速及现金的比率这三种代表值。通常,流动比一般均为2较为适合,流速比一般均为1较为适合。从图1中可以看出,其趋势基本呈现先降后升:A股上市公司的流动比率和速动比率在2011年达到最高值,分别为3.57和2.96;在2018年处于最低谷,分别为2.36和1.90;现金比率趋势变化与流动比率和速动比率基本一致,在2010年是最高值为1.94,在2018年处于最低值为0.68。从这三个比率可以看出,其在A股上市的企业当中短期偿债的效能基本上处于良好的状态,不过流动和流速的比值稍微较高,可能存在流动资产闲置过多的情况,但是近些年正在趋于良好趋势,在短期偿债能力良好的状况下,现金比率也在初步下降。详见图1。

图1 短期偿债能力指标

2.1.2 短期偿债能力变化趋势

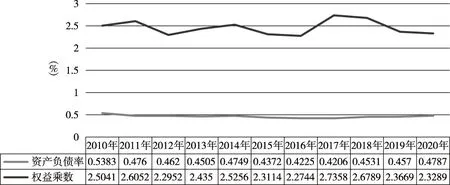

从资产负债率和权益乘数来看:A股上市公司的资产负债率近十一年来较为平稳,没有太大波动,在42%~53%范围内,资产负债结构较为稳定,大多没有超过50%,说明长期偿债能力水平比较好;权益的乘数一般对企业的长期负债情况得以良好的反映,权益乘数这一指标从近十年的情况来看,一直趋于平稳,没有太大的波动情况产生,其在2016年最低达2.27,2017年最高达2.73,波动幅度轻微。详见图2。

图2 长期偿债能力指标

2.2 营运能力

从图3中可以看到,应收账款周转率和存货周转率是趋势起伏最大的两个指标:应收账款周转率在2015—2016年有一个巨大攀升,达到了最高点1937.19,在2018年跌落至最低点48.98;相对应的,存货周转率却在2018年达到了最高点1357.33,在2010年为最低点30.06。应付账款周转率相对前两个指标的变化趋势而言较为平缓:应付账款周转率在2019年和2020年才稍有大的攀升。从以上趋势可以看出,其在A股上市的企业的总运营资产中的周转率一直是最突出的,应收的周转情况和存货的周转情况存在一定的波动,且应付情况在缓慢地增长,说明A股上市公司营运能力在稳定中逐步变强。

图3 营运能力指标

2.3 盈利能力

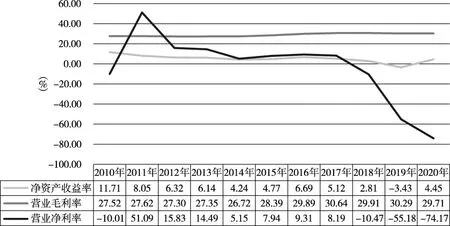

净资产收益率体现了股东权益的收益水平,除了2019年A股的平均净资产收益率为-3.43%以外,其余十年的指标数额都在一个正常水平之上,原因可能是2020年受到新冠肺炎疫情的影响,A股上市公司的盈利状况都受到了比较大的影响。在2010年为最高水平11.71%,但是近些年有下降趋势,可能是由于在全球经济市场竞争激烈的情况下,上市公司的数量也在不断攀升,在市场中盈利变得具有挑战性,致使近年在A股上市的企业的净资产收益比率在均衡的下降。其余的营业毛利率和营业净利率的差距还是相当大,最显著的是2020年,平均营业毛利率为29.71%,但营业净利率为-74.17%,推测还是由于疫情之后没有及时恢复所致,结果在2020年略有下降,这也说明上市公司开始注重期间费用的支出和企业管理。详见图4。

图4 盈利能力指标

2.4 发展能力

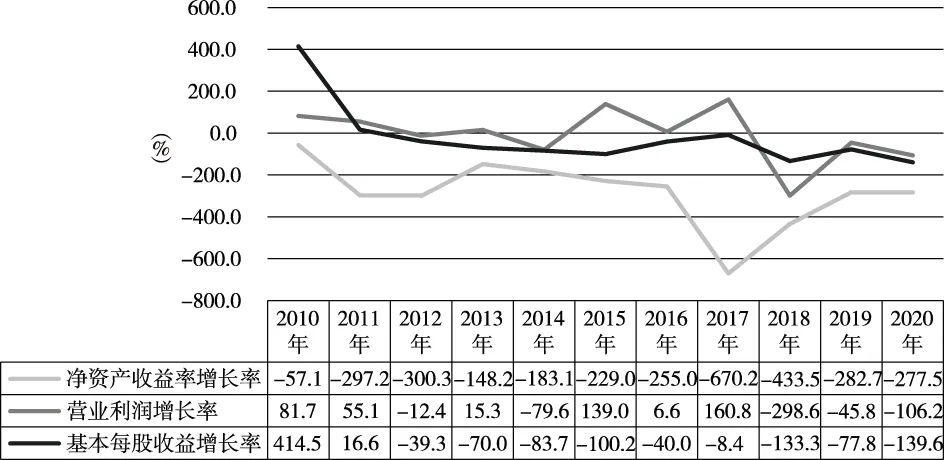

从发展能力的层面来讲,其A股上市企业的发展情况中的净资产收益增长比率、营业的利润增长比率、基本每股收益的增长比率这三种指标都不是趋于平稳,尤其是净资产收益率增长率一直为负,这也与盈利能力分析结果一致,虽然变化率一直为负,但是绝对数一直保持较为稳定的水平。营业利润增长率受当年市场或政策的影响较大,且图中数据只是平均数据,相对于平均数来讲,营业利润有几年为负值,这是行业差异导致的。此外,基本每股收益增长率大多为负值,但是结合净利润指标来看,并不是基本每股收益状况变差,而是A股上市企业的普通股的流动变化率高导致的。值得注意的是,虽然发展速度不快,但是近十一年A股上市公司一直在逐步发展中。详见图5。

图5 发展能力指标

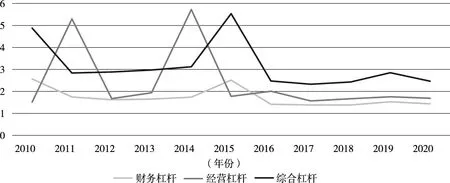

2.5 风险水平

财务管理中的三大杠杆反映着企业的三类风险指数。从图中可以看出,财务杠杆指数在2010年和2015年有所升高,在其他年份都是平稳发展,且近些年(2019年受疫情影响除外)有下降趋势,说明A股上市公司在财务风险方面近年来控制得很好;经营杠杆指数在2011年和2014年较高,可能是由于2008年金融危机后,全国经济都在一个持续调整期,所以经营风险不稳定,但是从近六年来看,经营风险已经保持平稳;综合杠杆由财务杠杆和经营杠杆相乘得出,2010年和2015年也是由于财务杠杆和经营杠杆分别升高所致,2011—2014年偏高也是由于同年的经营杠杆指数较高所致。综合可知,A股上市公司的财务风险和经营风险在个别年份由于特殊原因偏高,但是近些年已经都趋于平稳且有略微下降趋势,说明在财务风险和经营风险上,A股上市公司一直在不遗余力。详见图6。

图6 三大杠杆指标

3 我国A股上市公司财务特征表现

3.1 偿债能力趋于稳定且良好水平

从趋势水平来看,我国A股上市公司的平均偿债能力一直在合理且安全的范围内:短期平均偿债能力呈先升后降再升,但是短期偿债能力一直呈现较强水平;长期偿债能力是平稳的。但是可能存在流动资金闲置的情况,由于只是平均数据,还要结合具体行业或企业分析。

3.2 应收账款周转率和存货周转率波动较大

从企业运营能力层面来讲,应收账款的周转效率和存货的周转一直是导致波动幅度最关键的两个指标体系:其应收的周转率过高可以对企业收款速率得以体现,但突然出现急剧上升,也有可能是短期内大多公司都采用了较为紧缩的信用政策,也反映出一段时期内市场状况不良;存货周转率在跌宕中也在攀升,存货周转情况也与具体的行业和企业相关。

3.3 上市公司注重期间费用管理

前些年,A股上市公司的期间费用率一直保持平稳且缓慢的上升,在近三年有了明显上升。尤其是2020年新冠肺炎疫情的影响,许多企业停止运转,但是相应的期间费用一直在支出,且没有相应的营收情况,故2020年期间费用率突然攀升。但是在其他年份,A股上市公司的平均费用率的上升,伴随着营业利润率的上升,这说明大多企业已经从控制期间费用支出到管理期间费用支出的转变,使其从避讳支出到合理应用管理支出,这是趋势中反映出来的优点。

3.4 营业净利率增长与毛利率增长差距过大

营业毛利率的增长率一直呈缓慢上升趋势,但是毛利率的增长率却一直不太稳定,有个别年份出现了负增长情况。这说明,在部分行业中,可能依旧存在部分行业或企业内部控制混乱,供应链极度信息不透明的情况,或是市场的供需关系不对称,这才导致了营业净利润的增长和毛利率的增长会存在反差的情况。

3.5 风险水平趋于稳定,但受市场因素波动较大

结合三大杠杆数据来看,我国A股市场上市公司的财务风险和经营风险基本保持平稳,部分年份波动较大,可能是市场环境因素导致。在我国经济市场不断完善的情况下,各类上市公司也都在完善自身的风险控制,但是难免受到宏观环境的影响。

4 结语

总的来讲,将国内的A股上市的企业2010—2020年近十年的财务数据进行整理,统计了财务数据的变化趋势,并据此分析了其财务特征,发现偿债能力趋于稳定且良好水平。如应收账款的周转比率和存货的周转比率浮动较大的情况下,其企业就更应该注重其运营期间费用的综合管理;营业净利率增长与毛利率增长差距过大;风险水平趋于稳定,但受市场因素波动较大。在我国经济体制和经济市场不断完善的过程中,A股上市公司的财务综合能力都在不断完善和提高,但是需要进一步加强高质量的综合实力。