市场竞争下平台与零售商的物流服务决策研究

2022-07-21邱卓磊

邱卓磊,杨 斌

上海海事大学 物流科学与工程研究院,上海 201306

疫情的爆发刺激了全球电子商务大发展,根据eMarketer发布2020电商报告显示,全球主要地区2020年电子商务增长率都在15%以上,中东欧地区达到了21.5%。国家商务部明确表示:电商企业在此次疫情中,对保障市场供应上起到了关键性作用[1]。因此,开通电子渠道进行多渠道经营已经成为企业间的共识[2]。对于电商平台而言,除了为其他电商商家提供在线市场服务,收取一定的佣金外,平台通过建立线上自营门店抢占电商市场已经成为拓展利润来源的重要手段[3-4],如天猫直营店、苏宁自营店、京东自营店等,一些规模较大的平台通过自建的物流体系对自营商品进行配送,利用自身的资金规模和物流水平优势抢占市场份额,如京东物流是电商平台自建物流,实现电商与物流融合的经典案例[5]。

目前国内外针对传统电商模式研究有不少,杜志平等[6]针对电商平台主导的物流联盟,运用演化博弈理论,分析了平台、第三方物流和商家间的动态博弈过程,表明参与者最终会达到“平台监管、商家参与、第三方物流努力”的状态。李美苓等[7]针对商家“跳单”现象,建立了电商平台与商家的博弈模型,给出了不同情形下平台与商家的稳定均衡策略。王志宏等[8]研究了电商平台与零售商基于商业信用和收入共享组合式合同的协调问题。石岿然等[9]针对平台介入的多物流服务提供商的物流服务供应链,构建了4种合作模型,得到了各模型下最优物流水平、服务价格以及整条供应链利润,为整条物流供应链企业提供更好的决策建议。王文宾等[10]基于商家直销和平台混合销售模式,构建了集中和分散决策模型,通过研究得到了博弈双方都能获利的收益共享比例范围。

以上的研究均是对传统的电商模式进行研究。随着复合型电商平台的兴起,传统的电商模式已经发生改变,面对拥有自建物流体系的平台建立自营店入侵电商市场,平台与其他商家的关系由合作转变为即合作又竞争的关系。从商品竞争的角度来看,Ryan[11]、Mantin[12]认为,传统的电商平台难以控制商家商品质量,而通过建立自营店,可以对商品质量进行严格把控,从而整体提高平台商品的质量。刘莹[13]分析了电商运营成本、商品质量差异、企业优势三个方面对电商平台转型为复合型电商平台的影响,并证明了平台转型是一个正确的选择。从物流服务的角度来看,He[14]研究了拥有自建物流体系的电商平台与其他零售商间共享物流系统的问题,结果表明物流共享总是使物流接收方受益。Qin[15]研究物流水平与市场需求对复合型电商平台与商家共享其物流服务时双方利润的影响,发现在一定的物流水平和市场规模阈值内,物流服务共享战略是可以实现双赢的局面。然而,以上关于电商商家使用电商平台自建物流的研究均假设电商平台为电商商家提供同质的物流服务,在实际情况中,物流“歧视”,即物流企业针对不同客户提供差异化水平的物流服务这一现象是普遍存在的[16-17]。由于电商平台与电子零售商同时竞争线上市场,当电商平台在向电子零售商提供物流服务时,电商平台是否会提高服务自己商品的物流水平,降低服务电子零售商商品的物流水平,进而获得在电商市场中竞争的优势?面对电商平台可能出现的物流水平差异对待,电子零售商是否会选择使用平台的物流服务,实现合作共赢的局面?

鉴于此,针对电商平台与电子零售商相互合作竞争关系,运用博弈论相关的原理,构建电商平台与电子零售商两阶段动态博弈模型,分析双方在博弈过程当中各自最优的物流决策,以及相关渠道因子对电商平台与电子零售商所作决策的影响,为双方在博弈过程中所作决策提供理论支撑。

1 问题描述与假设

1.1 问题描述

假设一个零售商入驻一个拥有自建物流体系的电商平台(下称“平台”,Platform)拓展线上市场,零售商在平台上销售某种商品,并按照收入的一定比例向平台支付佣金,另外,零售商可以选择将物流业务外包给平台或者第三方物流企业(下称“第三方”,Third party)。平台不仅为零售商提供在线市场服务,同时也通过自营店在线上销售同种或可替代商品,并使用自建物流体系完成商品的一系列物流活动。在这个背景下,平台与零售商将会产生一系列动态博弈关系,如图1所示。

图1 平台与零售商博弈树Fig.1 Game tree between platform and retailer

第一阶段:零售商决定是否更换物流商,其策略空间为(“不更换”,“更换”)。当零售商选择“不更换”策略,零售商使用第三方的物流服务。如果零售商选择“更换”策略,则零售商使用平台提供的物流服务,此时考虑到平台与零售商在电商市场上处于竞争关系,平台有可能会对零售商进行物流“歧视”。因此,如果零售商选择“更换”策略,博弈进入第二阶段。

第二阶段:平台决定是否进行物流“歧视”,其策略空间为(“不歧视”,“歧视”)。如果选择“不歧视”策略,则平台给予零售商同等水平的物流服务。如果平台选择“歧视”策略,则平台给予零售商的低于服务自身商品的物流水平。

1.2 模型假设

为了进一步分析动态博弈过程,模型假设如下:

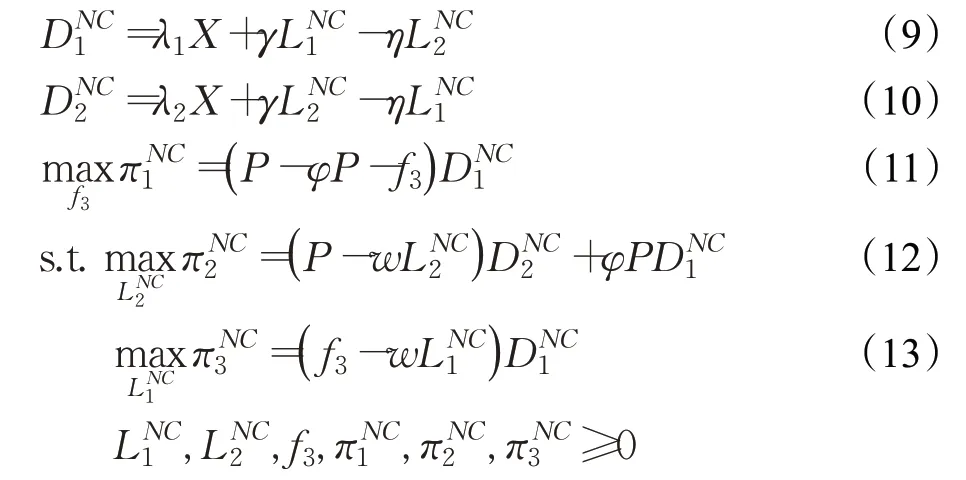

假设1市场需求函数。已有的研究表明,在电商市场中,物流水平会影响市场需求,而价格已经不再是影响市场需求的主要因素,参考文献[10]的定义,当平台与零售商竞争同一个电商市场时,零售商的市场需求函数为:D1(L1,L2)=λ1X+γL1-ηL2,平台的市场需求函数为:D2(L1,L2)=λ2X+γL2-ηL1,模型参数定义见表1。

表1 模型符号说明Table 1 Model symbol description

假设2商品利润和物流费用。假设平台与零售商所销售的同质商品成本、售价相等,双方在售出单位商品时,获得相同的利润P;平台与第三方的单位商品物流费用为w。其中,P与w均为外生决策变量,要使得模型有意义,则需要P≥w。

假设3成本函数。物流成本主要受市场需求与物流水平的影响,将物流商的成本函数描述为C=wDL,满足二元成本函数的交叉递增性和单调性。当零售商使用平台提供的物流服务时,平台的成本函数为C2=w(D1L1+D2L2);当零售商使用第三方的物流服务时,平台的成本函数为C2=wD2L2,第三方的成本函数为C3=wD1L1。

2 平台与零售商动态博弈分析

根据逆向求解原则,博弈过程按照阶段二、一的先后顺序进行分析。

2.1 平台的物流决策分析

首先分析第二阶段,即平台为零售商提供物流服务过程中,是否进行物流“歧视”,其将取决于平台不同策略下自身利润的大小,对此有命题1。

命题1当零售商选择使用平台提供的物流服务,平台的最优策略是对零售商进行物流“歧视”。

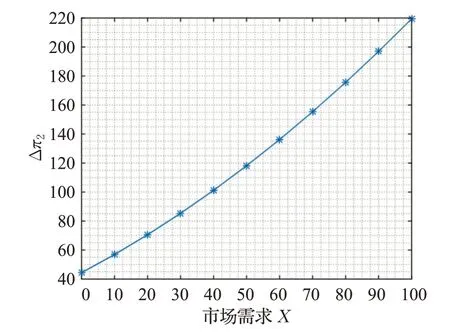

证明判断平台是否对零售商进行物流“歧视”,需比较“歧视”与“不歧视”策略下平台的利润,即判断Δπ2=的正负。

当平台选择“歧视”策略,决策顺序为零售商先给出物流费用f2,然后由平台决定零售商的物流水平与自身的物流水平,零售商、平台的市场需求和利润函数分别为:

通过求解上述模型,解得零售商支付的最优单位物流费用、平台给予零售商最优的物流水平、平台自身最优的物流水平、零售商的利润、平台的利润分别为:

当平台选择“不歧视”策略,决策顺序为零售商先给出物流费用f2,然后平台决定物流水平L2,此时零售商、平台的市场需求函数和利润函数分别为:

通过求解上述模型,解得平台提供的最优物流水平、零售商的利润、平台的利润分别为:

显然,M2决定了Δπ2的正负。将M2视为λ1的函数,有,则M2(λ1)有关于λ1的极小值,由解得极小值点,代入M2得,显然,说明对于任意的λ1,均有M2≥0,即Δπ2≥0,说明平台的最优策略是对零售商进行物流“歧视”,证毕。

2.2 零售商的物流决策分析

接下来分析第一阶段,零售商是否选择“更换”策略,其将取决于零售商不同策略下自身利润的大小,对此有命题2。

命题2当平台收取的佣金率φ小于等于阈值φ°时,零售商选择“不更换”策略;当平台收取的佣金率φ大于等于阈值φ°时,只有当市场规模X小于等于阈值X°,零售商才会选择“更换”策略;否则,零售商选择“不更换”策略。其中:

证明要判断零售商是否选择“更换”策略,需要比较零售商选择不同策略下利润的大小,即判断Δπ1=的正负。

当零售商选择“更换”策略,使用平台的物流服务时,由命题1可知,平台会对零售商进行物流“歧视”,此时零售商的利润为。

当零售商选择“不更换”策略,决策顺序为零售商先给出物流费用f3,然后第三方决定提供给零售商的物流水平,平台决定自身的物流水平,此时零售商、平台的市场需求、利润函数及第三方的利润函数分别为:

通过求解上述模型,解得零售商最优物流费用、零售商的最优物流水平、平台的最优物流水平、零售商和平台的利润分别为:

显然,M5决定Δπ1的正负。将M5视为X的函数,因为,所以M5有关于X的极小值,令,解得极小值点X*代入M5中,得,说明存在一点X°,使得M5(X°)=0,通过求解得到:

其中:

可以看出,M7决定X°的正负。将M7视为φ的函数,有,所以M7是关于φ单调递增的函数。其中:

可以看出,存在一个阈值φ°,使得M7(φ°)=0,解得。

综上所述,当φ<φ°时,X°<0,所以对于任意的X∈[0,+∞),都有M5(X)≥0,即Δπ1≥0,零售商最优决策为“不更换”策略。当φ>φ°时,X°>0,对于任意的X∈[0,X°],都有M5(X)≤0,即Δπ1≤0,零售商最优决策为“更换”策略;对于任意的X∈[X°,+∞),都有M5(X)≥0,即Δπ1≥0,零售商的最优决策为“不更换”策略,证毕。

命题1、2表明,当零售商选择使用平台提供的物流服务时,平台会选择对零售商进行物流“歧视”。而对于平台收取的佣金率较高,且商品市场需求规模较小的商品,零售商即使预测到平台会进行物流“歧视”,仍会选择使用平台提供的物流服务。对于市场需求规模较大,或者平台收取的佣金率较低的商品,零售商会选择使用第三方提供的物流服务。

3 数值分析

为了进一步验证上述模型的有效性及结论的正确性,利用Matlab2016进行数值仿真。假设物流成本系数w=0.5,单位商品利润P=10,市场需求X=100,消费者对自身和竞争对手的物流水平敏感性系数分别为γ=0.8,η=0.3,零售商与平台市场需求分流比例分别为λ1=0.5,λ2=0.5。为了使仿真结果更具真实性,通过表2中统计的京东平台对各类目商品收取佣金率,取中位数φ=0.07进行计算。

表2 2019—2020年京东平台各类目佣金一览表Table 2 2019—2020 JD platform commission list for various items %

图2 平台不同策略下利润的差值Fig.2 Impact of different strategies on platform profits

图3 φ与X对零售商不同策略下利润差值的影响Fig.3 Influence ofφand X on profit difference of retailer under different strategies

图4比较了市场需求与佣金率对平台与第三方为零售商提供的物流水平和服务费用的影响。其中,。可以看出,当佣金率φ<φ°,或者市场需求X>X时,第三方能为零售商提供更高水平的物流服务和收取更低的物流费用。而当佣金率φ>φ°时,如果市场需求X<X°,则平台能为零售商提供更高水平的物流服务和收取更低的物流费用,图4佐证了命题2中零售商面对不同的佣金率和市场需求情况所做出不同的策略。

图4 φ和X对零售商不同决策的费用和服务水平的影响Fig.4 Influence ofφand X on cost and service level of retailer different logistics decisions

在实际情况中,考虑到自身品牌影响力以及良好的售后服务,将自营业务定位于标准化品类市场更有利于平台的发展。对于3C电子、家用电器等标准化商品品类,京东平台收取佣金率较高,并且相对于非标准化商品的市场需求规模而言,标准化商品市场需求较小,此类商品零售商更倾向于将物流业务承包给京东平台,此时京东平台不仅能占据部分市场份额,还能通过承包零售商物流业务拓展其利润来源,因此3C、家电等标准化产品一直作为京东自营的支柱品类。而对于非标准化的商品,如个人护理、服饰鞋靴等商品,京东平台收取的佣金率较低,并且由于市场需求量较大,消费者对于此类商品的服务及质量相对于标准化商品而言不够敏感,此类商品零售商会倾向于将物流业务承包给第三方物流企业,对于平台而言,将自营目标定位于非标准化商品市场将会面临较大的竞争压力。

根据上述结论,对于在平台上销售非标准化商品的零售商而言,他们通常会选择使用第三方物流企业提供的物流服务,从图5中可以看出,当平台企业失去这部分零售商的物流服务业务时,平台会采取提高这部分商品的佣金率以达到提高利润增长的目的,这也是符合实际情况的。通过表2可以看出,对于京东平台上的非标准化商品,如二手商品、个人护理等商品,京东平台收取的佣金率较低,零售商会将其物流业务交由第三方物流企业承包,因此京东平台对于这些非标准化商品所收取的佣金率有明显的提高,如2019年二手商品佣金率为0%,而2020年上涨为3%~8%,个人护理等商品由4%上涨至6%,从表3可以看出,通过调整部分这些商品的佣金率,可以提高平台的利润,2019年第一季度京东平台的一般商品收入为379.5亿元,在调整了部分非标准化商品的佣金率后,2020年第一季度京东平台非标准化商品收入为524.6亿元,同比上涨了38.2%。

图5 φ对平台利润的影响Fig.5 Influence ofφon platform profit

表3 2019Q1—2020Q2京东业务营收及占比Table 3 2019Q1—2020Q2 JD business revenue and proportion

但是,提高佣金率并不能作为提高平台利润的主要手段,过高的佣金率会导致部分零售商流失,并不利于平台的长远发展。因此,平台需要开放市场,吸引更多的商家入驻,如图6所示,京东平台上的商家数量逐年上升,从表3中可以看出,通过吸引更多商家入驻,拓展电商市场,有助于京东平台收取更多的服务费用,提高平台利润。

图6 京东平台商家入驻数量变化Fig.6 Changes in number of merchants on JD platform

4 结束语

针对平台与电子零售商相互合作竞争这一现象,研究和分析了平台与电子零售商的物流服务决策以及相关渠道因子的影响。通过对模型进行求解和仿真,并与京东财报所公布的数据进行对比分析,得到如下启示:

拥有自营物流的平台如果要开通自营店开拓线上市场,需要将目标定位于标准化商品市场,对于此类商品,从电子零售商的角度出发,由于平台能够提供比第三方更高水平的物流服务和更低的物流费用,所以电子零售商会倾向于选择使用平台提供的物流服务。从平台的角度出发,平台不仅能通过品牌影响力和良好的售后服务为自营店带来引流效应,占据部分电商市场,同时还能承包其他同类零售商的物流业务,拓展自身利润来源,所以此类商品应作为平台自营的核心业务,如3C电子、家电产品是京东、苏宁等平台开通自营店的核心类目,平台需要保持对此商品类目的物流服务,稳固平台的核心竞争力。而对于非标准化商品,如衣服鞋帽、日常用品等快销商品市场,平台自营将会面临较大的竞争压力。一方面,相对于标准化商品,消费者对于非标准化商品的质量、服务等敏感性不高,平台难以通过品牌影响力获得竞争优势。另一方面,由于第三方物流企业能够提供更具性价比的物流服务,所以电子零售商会倾向于选择第三方物流企业来承包其物流服务,此时平台需要独自承担巨大的物流建设成本所带来的压力。因此,平台需要从两个方面出发,一方面,平台需要提高物流服务水平,如为零售商提供相应的物流优惠政策,以促进零售商使用平台自营物流服务。另一方面,平台需要吸引更多的商家入驻,通过丰富商品类目和拓展市场占有率,从而提高平台的竞争力。

本文在建立平台与零售商动态博弈模型时只考虑平台会进行物流水平歧视这一情况,但是现实中平台承包零售商物流服务后是否一定会对零售商进行物流歧视是不确定的,因此接下来将考虑平台向零售商承诺不进行物流歧视下双方的最优物流决策。