数字金融与企业创新风险

2022-07-19马红李小萍

马红 李小萍

【摘要】随着数字金融应用对我国金融环境影响程度的不断加深, 考虑企业创新风险与其所处外部金融环境间的密切相关性, 研究数字金融对企业创新风险的影响机理具有重要的现实意义。 以我国制造业上市公司的经验数据为样本, 通过实证检验后发现: 数字金融发展能显著抑制企业的创新风险; 数字金融主要从融资约束、信息不对称程度和资本错配三方面, 影响企业创新风险; 制度背景因素对数字金融与企业创新风险间关系具有调节效应。

【关键词】数字金融;企业创新风险;扩大内需战略;供给侧结构性改革

【中图分类号】F832 【文献标识码】A 【文章编号】1004-0994(2022)14-0062-10

一、文献综述

创新驱动式增长, 是我国经济实现高质量发展的决定性条件, 也是缓解当前国内外经济压力最重要的路径之一。 然而, 创新项目的资金需求与风险居高不下, 致使微观创新主体持续困于融资窘境。 企业创新投入与风险的雙高特性, 注定充足稳健的金融资源与及时有效的供需信息必不可少。 数字金融的广泛应用对我国金融环境的优化作用显著, 并且深刻地影响了企业的创新行为。 现有学者已开始关注数字金融对企业创新投入或创新产出的影响, 但有关数字金融对企业创新风险的影响却鲜有涉及。 企业创新风险指微观创新主体在创新过程中出现创新行为中止、撤消、失败以及未达到预期经济技术指标而产生损失的可能性。 基于此, 本文重点揭示下列问题: 数字金融的出现是否对企业的创新风险造成了影响? 数字金融作用于企业创新风险的影响机制是什么? 当前, 与本研究联系紧密的文献主要从下述两大方面展开论述。

(一)数字金融与技术创新

国外学者对数字金融与创新关系的研究主要体现在宏观层面。 Lin等[1] 认为数字金融能够依托先进的信息技术, 纵深挖掘企业相关信息, 拓宽金融服务覆盖范围, 进一步推动包含技术创新的实体经济增长。 Demertzis等[2] 、Lee等[3] 发现以大数据、云计算等信息技术为支撑的金融科技的出现, 推动了金融领域的创新发展。 Yin等[4] 认为数字金融为促进创新创业提供了发展机遇。

近年国内数字经济发展迅猛, 数字金融与创新的研究受到更多关注。 就宏观层面而言, 部分学者指出数字金融应用提高了金融服务水平、完善了金融服务功能、提升了创新资源流动性及可获取性, 从而对区域技术创新水平产生了显著激励作用。 梁榜等[5] 、汪亚楠等[6] 、杜传忠等[7] 、徐子尧等[8] 都以城市为衡量单元证实了数字金融作为创新驱动的崭新动能, 能够极大地提升区域创新水平。 在微观企业层面, 学者们大多认为数字金融能够通过缓解融资约束和信息不对称等作用机制减轻企业创新负担, 激励企业创新行为。 李春涛等[9] 、唐松等[10] 以及万佳彧等[11] 的研究均证实了数字金融对于企业创新活动的促进效应。 也有学者认为, 中小企业创新融资渠道相对更少、融资限制更多, 因此受数字金融影响更大。 喻平等[12] 、聂秀华等[13] 认为数字金融能够助力中小企业摆脱创新融资困境, 驱动企业加强创新实践。 另外, 黄益平等[14] 、何宏庆[15] 指出数字金融因法律不健全、监管不完善、征信体系不完备等问题而存在较大风险, 该风险将影响数字金融的创新发展。

(二)企业创新风险的影响因素

创新风险影响因素是国外学者考察企业创新风险的重要方面, 考察方向主要分为企业内外创新风险因素以及创新过程的风险因素, Utterback[16] 提出的技术创新风险理论, 突出了创新应用行为的风险与防范措施。 Burlando[17] 认为政治、经济等外部环境因素以及企业创新实践过程中技术开发、创新成果推广等内部行为都能够影响企业的创新风险。 而Ackermann等[18] 则认为创新的内部风险因素是企业的员工、信誉等。 Jose等[19] 提出创新过程可以划分成创意、选择、孵化、实施和学习五个阶段, 能够对这些阶段产生影响而导致创新与实施过程不确定的因素, 即为创新的风险因素。

国内研究最先从技术创新风险的相关理论展开, 谢科范[20] 整理了以往技术创新风险的研究成果, 将技术创新存在的风险因素分为可控与不可控因素、可规避与不可规避因素。 袁泽沛等[21] 认为国内企业创新意识不足、创新行为难以长期化以及创新时机把控不准, 都将使得企业面临较高的创新风险。 傅毓维等[22] 认为企业创新过程中各个阶段面临的风险影响因素存在差异。 覃浩高等[23] 、李晓峰等[24] 都将影响企业创新风险的因素归纳为内、外部因素两大类。 陈建新等[25] 进一步将企业创新风险划分为决策、技术、管理、生产、财务、文化、市场和政策等八个方面。

现有文献已围绕数字金融与企业创新展开了丰富的研究, 但鲜有文献对数字金融与企业创新风险之间的关系进行深入剖析。 因此, 本文基于数字金融的金融新业态发展背景, 用企业创新与风险承担水平之间的敏感性衡量企业创新风险, 借助北大数字金融研究中心提供的数字普惠金融指数, 从宏微观结合的研究路径出发, 深入挖掘数字金融作用于企业创新风险的实际影响与具体机制。

二、理论分析与假设提出

产业组织理论提出, 高风险性是创新投资异于一般投资的重要特点, 其风险主要来源于两大方面: 一是创新成功的低概率性使得短期内创新回报较少; 二是创新投资结果难以预测[26] 。 企业投资于创新活动将大大增加企业内在风险, 原因主要在于以下三个方面: 首先, 创新项目对稳定持续的外部资金的需求及依赖度极高[27] , 但企业创新行为的高风险与收益不确定特征使得创新活动的外部融资渠道受限、融资成本更高、融资约束更严重, 从而导致企业的创新融资风险更高。 其次, 企业创新信息通常披露有限, 使得创新行为的信息不对称问题更严重, 企业内外部对创新行为的监督难度提高, 企业出现道德风险与逆向选择现象的可能性增加, 其面临的风险也将更高。 最后, 创新项目高投入、高风险以及抵押物缺乏等特性使得金融市场对其投资偏好不足, 优质金融资源配置于创新项目的效率也就更低, 而企业创新过程中投入不足极易造成企业创新风险升高。 可见, 企业创新行为将促进企业创新风险增大。

数字金融抑制企业创新风险的作用机制可能在于: 首先, 基于金融发展的结构观理论, 有效的金融结构将推动资金渠道合理化与多元化, 促使资金流动效率提高、资本快速积累, 最终实现经济增长。 而数字金融凭借数字手段吸纳众多非正规金融服务群体, 实现了对传统金融体系的结构性补充, 丰富了企业创新融资路径; 同时其利用高效、低成本的服务优势降低了企业创新融资成本, 促使企业突破创新融资困境, 降低创新融资风险。 其次, 基于委托代理理论, 创新信息透明度较低使得管理者谋取私利和利用创新投入进行盈余管理的倾向较强, 管理者创新行为受到股东与外部投资者有效监督的难度较大, 从而导致企业创新风险较高。 数字金融依托先进信息技术充分发挥信息效应[28] , 大大提升创新信息透明度, 缓解企业内外部创新信息不对称, 有效解决企业内外部对创新行为的监督难题, 从而促使管理者对创新活动的关注度和对创新风险的谨慎性提高。 最后, 基于金融发展的功能观理论, 金融系统的基础功能体现在对金融资源配置的干预方面。 而风险管理正是金融系统发挥资源配置作用的重要因素之一[29] 。 數字金融不仅能发挥资源配置效应, 为创新企业配置优质金融资源, 有效缓解资源错配现象, 还能通过构建更完善的征信体系, 实现对创新企业风险的有效评估, 简化金融机构对创新企业的审核程序, 提高资源配置效率。 因此, 创新企业在研发过程中投入的资源更优质, 对创新风险的重视程度与管理效率也更高。 由此, 本文提出以下假设:

H1: 数字金融发展能够抑制企业创新风险。

三、研究设计

(一)样本选取

本文选取沪深两市A股上市公司2011 ~ 2018年数据为样本。 其中选择2011年作为起始点的根据在于, 该年之后才出现较完整的数字金融指数公开统计数据。 需特别指出的是, 本文仅选取了创新行为较为集中的制造业(行业代码为C), 并且按照以下原则处理研究样本: ①剔除ST、PT样本; ②对样本执行上下1%的Winsorize处理; ③剔除数据出现异常或缺失情况的样本。 最终选定了有效样本企业共717家。 本文所用企业层面数据主要来源于国泰安数据库以及Wind数据库, 地区层面数据主要来源于国家统计局与地方统计年鉴, 而数字金融指数则来源于北京大学已公布的《数字普惠金融指数》。

(二)基本模型构建

为检验数字金融发展与企业创新风险水平之间的关系, 本文构建了模型(1), 其具体形式如下:

RiskTj,t=α0+α1RDj,t-1+α2Indexj,t-1+α3RDj,t-1×

Indexj,t-1+α4Controlj,t-1+Industry+Year+εj,t-1 (1)

模型(1)中借鉴靳庆鲁等[30] 的研究, 用投入与期望产出间的敏感性衡量企业投资效率, 用创新投入与企业风险(非期望产出)之间的敏感性衡量企业的创新风险。 其中创新投入(R&D)选用创新投入规模衡量, 主要包括研发费用和技术性资产净值增加量两部分, 并用主营业务收入对其进行标准化处理。 企业风险(RiskT)则选用企业盈利的波动性指标衡量, 具体测算方式见模型(2)与模型(3):

RiskTj,t=

(2)

Adjroaj,t=[ ]-[1Xt=1T ] (3)

模型(2)、(3)中: roa为所选企业的息税前利润资产收益率(Ebitda)在当年末资产总额(Asset)的占比; X为所选企业所在行业中的企业总数; T为考察期规定的年份, 参照罗党论等[31] 、孙艳梅等[32] 的研究成果, 本文将该年限规定为3年。

模型(1)所涉及的解释变量数字金融指数(Index), 本文以北大数字金融研究中心编制的《数字普惠金融指数》作为数字金融发展程度的衡量指标, 并对该指数进行了归一化处理。 同时, 该指标又可细分为数字金融的覆盖广度(Coverage)、使用深度(Usage)以及数字化程度(Digitization)三个子指标[33] 。

对于模型(1)中所需的控制变量(Control), 本文参照之前学者的一系列研究, 挑选了部分企业自身变量中与创新风险相关联的变量。 同时, 鉴于行业因素与年份差异同样会对企业创新风险造成影响, 本文控制了制造业领域中代表细分行业差异的虚拟变量(Industry)和代表年度差异的虚拟变量(Year)。 除此之外, 模型(1)还分别将j、t设置为企业、年代变量, εj,t设置为随机扰动项。 所涉及变量的具体含义见表1。

四、实证检验

(一)描述性统计

表2为考察期内样本所用主要研究变量的描述性统计。 从表2中可知, 企业风险作为本文主要被解释变量, 其最小值为0.0018, 而最大值为0.7462。 这一统计结果说明不同企业存在的风险具有较大差别, 也在一定程度上说明了本文的研究具有重要意义。

(二)相关性分析

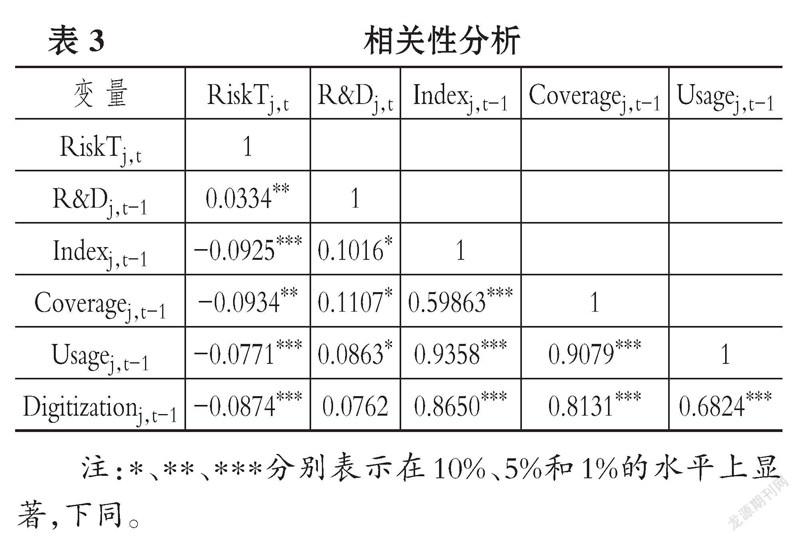

表3列示了主要变量的相关系数。 由表3可知, 企业风险与创新投入的正相关性关系显著, 与假设大体一致, 而企业风险与数字金融总指数以及数字金融的各个细分指数——覆盖广度、使用深度与数字化程度的负相关关系同样显著, 与本文所提假设也基本相符。

(三)主体回归结果与分析

表4为模型(1)的回归估计结果。 其中第(1)列表示的是创新投入与企业风险的敏感性, 其回归结果在5%的水平上显著为正, 说明我国制造业企业的创新投入与企业风险之间存在较强相关性, 与预期相符。 第(2)列基于第(1)列引入了作为解释变量的数字金融总指数(Index), 第(3)列又基于第(2)列引入了创新投入与数字金融总指数的交叉项(R&D×Index), 其回归结果在10%的水平上显著为负, 即数字金融总指数每增加1%, 企业所面临的创新风险就相应减少0.26%。 这说明数字金融的完善对创新投入与企业风险二者之间的敏感性起到了抑制作用, 即数字金融发展有助于抑制企业创新风险, 故而本文H1得到了证实。

(四)细分维度回归结果与分析

进一步研究數字金融与企业创新风险关系, 本文还将数字金融的三类细分维度与企业创新风险分别进行回归分析, 具体回归结果见表5。 表5第(2)列基于第(1)列引入了创新投入与数字金融覆盖广度的交叉项(R&D×Coverage), 第(4)列基于第(3)列引入了创新投入与数字金融使用深度的交叉项(R&D×Usage), 第(6)列基于第(5)列引入了创新投入与数字金融数字化程度的交叉项(R&D×Digitization)。 本文重点考察的交叉项均显著为负, 说明数字金融覆盖范围的不断扩大、使用的增多以及数字化程度的持续提升都有利于企业整体创新风险的分散, 从而进一步验证了H1。

(五)内生性与稳健性检验

1. 内生性检验。 鉴于企业面临风险的变化可能干扰企业的整体创新投入计划, 这种反向因果关联可能给本文的回归分析造成内生性问题, 并且模型本身也可能产生遗漏变量等内生性问题。 而动态面板(GMM)模型恰好能够弱化这种由反向因果关联或遗漏变量所造成的内生性问题, 故本文采用GMM方法再次进行检验, 回归结果进一步验证了H1。

2. 稳健性检验。 ①更换被解释变量。 国外学者依据Langenmayr等[34] 的研究成果, 倾向于将企业盈利波动的考察期规定为5年或者更长, 而国内学者的研究通常与上市企业高管任期相适应, 将考察期规定为3年。 为进一步验证回归结果的稳健性, 本文决定重新测度企业风险, 将模型(2)、(3)中的时限规定为5年, 再做回归检验。 ②更换解释变量。 替换上述模型中处理解释变量创新投入(R&D)的方法, 重新利用创新投入总额在企业总资产中的实际占比来度量企业的创新投入规模(R&D'), 再次进行回归检验。 ③剔除部分样本城市。 相较于其他省份, 中国四个直辖市拥有较为明显的经济特殊性, 为此本文删除直辖市样本数据后再次进行回归检验。

上述稳健性检验结果与之前的实证结果大体相符, 从而进一步验证了实证结果的稳健性(限于篇幅, 结果未予列示)。

(六)作用机制检验

1. 融资约束。 融资风险是企业创新风险的重要组成部分, 创新研发通常需要持续且大规模的资金投入, 因而创新项目投资对企业外部融资环境的要求往往较高, 而数字金融对企业外部融资约束的缓释效应能有效降低企业的创新融资风险。 首先, 数字金融能够借助信息技术低成本、高效地吸收并转化金融市场不受重视的长尾群体资金, 推出多样化的金融产品, 拓宽企业的创新融资渠道[11] 。 其次, 数字金融的发展有效改善了我国以银行为主体的信贷体系。 数字金融提供的新型服务业态, 显著降低了金融系统的服务成本[35,36] , 重组了金融行业的运行模式, 促进了金融部门的升级优化, 进而降低了企业的创新融资成本。 基于上述分析, 本文提出以下假设。

H2a: 融资约束的缓解是数字金融抑制企业创新风险的可能机制。

2. 信息不对称程度。 创新项目往往被视作重要的商业机密, 企业在披露相关信息时尤为谨慎, 因此, 与一般经营活动相比, 企业创新活动具有更高的信息不对称性。 而数字金融先进的信息收集、处理与传递能力, 能够促使企业创新信息的透明度不断提高。 一方面, 创新信息透明度的提升能够降低股东与管理者之间的信息不对称程度, 也就能大大降低股东对管理者行为的监督成本, 进而通过有效的内部监控机制, 激励管理者将更多的精力投入创新活动之中[37] , 主动提升其对企业创新风险的防控能力。 另一方面, 创新信息有效性的提升能降低外部利益相关者对管理者行为的监督成本。 在外部利益相关者的严格监督下, 管理者谋取私利的成本与难度上升而自利行为的收益减弱, 管理者凭借信息优势实施逆向选择行为的动机下降, 同样能迫使管理者将更多精力放在创新活动上, 进而显著促进管理者创新风险管理能力的提升。 基于上述分析, 本文提出以下假设。

H2b: 信息不对称程度的降低是数字金融抑制企业创新风险的可能机制。

3. 资本错配。 创新项目高风险以及高投入的特性导致其在传统金融市场上优势不足, 金融资源分配时通常更偏好于风险较低、收益稳定的投资项目, 造成最优资本配置效率的偏离。 而数字金融能够依托数字技术更有效地执行优胜劣汰法则, 有利于金融市场提高对于创新企业风险和收益的辨别与筛选能力, 进而提高金融资源对于创新项目的配置效率[38] 。 创新资本配置的优化能够对企业的创新风险产生抑制效应。 首先, 创新活动的高投入特性使得企业面临较高的创新投入风险。 创新资本错配现象的缓解, 有助于企业以较低成本获得更多优质创新资本, 从而减轻企业的创新投入压力, 降低企业的创新投入风险。 其次, 创新资本配置效率的提升有利于企业在创新过程中高效持续投入, 推动创新成果加速转化, 保障企业对创新项目高额收益的获取以及市场领先优势的占据, 实现企业价值的提高, 以此降低企业的创新收益风险。 基于上述分析, 本文提出以下假设。

H2c: 资本错配的缓解是数字金融抑制企业创新风险的可能机制。

本部分主要验证上文提出的影响机制H2a、H2b和H2c, 通过构建中介模型, 具体回归结果见表6。 其中中介变量融资约束(FC), 所用衡量标准参照张杰等[39] 提出的两阶段计算法, 依据资产增长率与现金流之间的敏感性确定企业的融资约束程度。 中介变量为信息不对称程度(IA), 考虑信息不对称程度集中表现为企业代理成本的变化, 故而本文以代理成本测度企业的信息不对称程度, 参照李小荣等[40] 的研究方法, 以管理费用在企业主营业务收入中的实际占比(管理费用率)刻画企业的信息不对称程度。 中介变量资本错配(FD)的衡量, 本文则参照邵挺[41] 的研究方法, 采用各企业的资金使用成本相对于其所处行业中平均资金使用成本的实际偏离程度这一度量方式。 其中, 企业本身的资金使用成本采用利息支出在扣除应付账款余额下的负债总额中所占比例的方法测度。

表6中第(1)列的被解释变量为融资约束(FC), 本文重點关注的解释变量数字金融总指数(Index)显著为负, 即数字金融能有效缓解企业的融资约束, 与预期一致。 表6中第(2)列报告的是被解释变量对基本解释变量和中介变量的回归结果, 基准回归模型见表4中的第(3)列。 由于本文基准回归重点关注的是创新投入与企业风险的敏感性, 因此中介变量为创新投入与融资约束的交叉项(R&D×FC), 其显著为正, 从而证明了融资约束中介效应的存在, 即H2a得到进一步支持。

表6中第(3)列的被解释变量为信息不对称程度(IA), 本文重点关注的解释变量数字金融总指数(Index)显著为负, 即数字金融能有效缓解企业的信息不对称程度, 与预期一致。 表6中第(4)列列示的是被解释变量对基本解释变量和中介变量的回归结果。 由于本文基准回归重点关注的是创新投入与企业风险之间的敏感性, 本列中介变量为创新投入与信息不对称程度的交叉项(R&D×IA), 回归系数显著为正, 说明信息不对称程度的增加能加剧企业的创新风险, 从而证明信息不对称程度中介效应的存在, 即H2b得到进一步支持。

表6中第(5)列的被解释变量为资本错配(FD), 本文重点关注的解释变量数字金融总指数(Index)显著为负, 即数字金融能有效缓解企业的融资约束, 与预期一致。 表6中第(6)列列示的是被解释变量对基本解释变量和中介变量的回归结果。 由于本文基准回归重点关注的是创新投入与企业风险的敏感性, 本列中创新投入与资本错配的交叉项(R&D×FD)系数显著为正, 说明资本错配的恶化同样能加剧企业的创新风险, 可以证明资本错配中介效应的存在, 即H2c得到进一步支持。

(七)调节效应检验

1. 扩大内需战略的调节效应。 扩大内需战略作用于数字金融与企业创新风险关系的调节效应主要通过以下途径体现: 第一, 在推广扩大内需战略的前提下, 市场围绕产品质量的竞争加剧, 企业在竞争压力繁荣倒逼效应下具有更强的创新动力。 同时, 数字金融信息管理体系持续优化, 对创新企业信息的整合和分析能力进一步加强, 大大缓解了创新投资者与企业创新项目间的信息不对称问题, 使得投资者对企业创新风险的监督更为有效, 管理者对创新风险的防控意识也得到显著提升。 第二, 随着国内需求稳步提升、市场化进程加快, 政府直接干预创新资本配置的可能性大大减小, 数字金融市场的优胜劣汰法则得到进一步巩固。 数字金融市场将为潜力较大的创新企业配置更高质量的创新资本, 使得创新资本错配现象进一步改善, 企业就能够凭借更多优质资本支持创新项目开发, 并且有更多精力管理和应对企业创新风险。 第三, 数字金融领域的市场化发展, 促进了数字金融机构的良性发展, 数字金融服务更加全面、覆盖范围更广、成本更加低廉, 不仅为企业日益增长的创新融资需求拓宽了渠道, 而且大大降低了创新融资成本, 从而进一步缓解了企业的创新融资压力, 降低了企业的创新融资风险。 综上, 扩大内需战略能够强化数字金融对企业创新风险的抑制作用。 由此, 本文提出以下假设:

H3a: 扩大内需战略能够增强数字金融对企业创新风险的抑制作用。

为研究扩大内需战略作用于数字金融与企业创新风险之间关系的调节效应, 本文构建了模型(4), 具体如下:

RiskTj,t=α0+α1RDj,t-1+α2Indexj,t-1+α3RDj,t-1×

Indexj,t-1+α4HMSj,t-1+α5RDj,t-1×Indexj,t-1×

HMSj,t+α6Controlj,t-1+Industry+Year+εj,t-1 (4)

模型(4)中所需的调节变量扩大内需战略(HMS), 本文主要参照了冯伟等[42] 的做法, 以本土市场规模这一空间加权平均值衡量所在地区的实际市场需求, 该值和本地与其他地区的收入和成正比, 而和其他地区到该地的距离成反比, 其测度方式如模型(5):

HMSit= (Yit/Dii+Yjt/Dij) (5)

在模型(5)中: Yit与Yjt 分别表示在t时期、i与j省利用支出法计算并减去货物与服务净出口部分的地区实际生产总值, 即以本地的市场需求为主; Dij表示i、j两省省会城市间的距离, Dii则表示i省的内部距离。 以上距离与陆地面积的数据均来自Google的电子版地图。

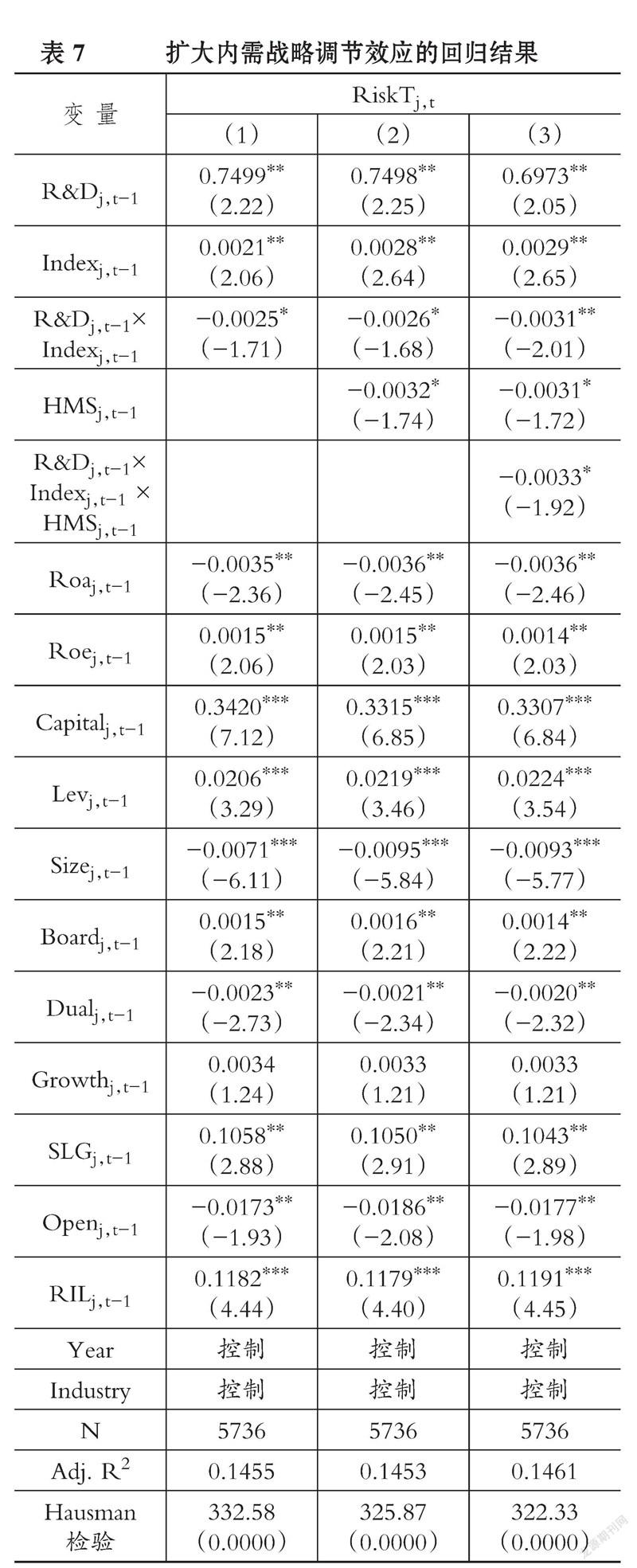

为使回归结果更稳健, 本文使用逐步回归法, 表7中第(2)列基于第(1)列的研究引入扩大内需战略(HMS), 第(3)列则基于第(2)列的研究引入创新投入、数字金融总指数与扩大内需战略的交叉项(R&D×Index×HMS)。 回归结果表明, 本文重点考察的交叉项在10%的水平上显著为负, 由此证明了扩大内需战略的正向调节效应, H3a也得到验证。

2. 供给侧结构性改革的调节效应。 供给侧结构性改革将强化数字金融对企业创新风险的抑制作用, 这种抑制作用能够表现在以下三个方面: 第一, 供给侧结构性改革在金融领域的推行, 使得数字金融市场的高质量有效供给持续增加, 数字金融产品更加多元化, 数字金融支持范围不断扩大, 企业创新项目的资本来源更广泛, 可利用的优质创新资本更多, 获取成本更低, 获取程序更加便捷, 数字金融作用于企业创新融资约束的缓解效应更显著, 企业的创新融资风险大大降低。 第二, 在供给侧结构性改革政策的引导下, 政府简政放权, 使得市场环境的自由竞争程度更高、交易成本更低, 数字金融市场贯彻优胜劣汰法则的效率更高, 回报率较高的投资项目受到更多关注, 市场优质资本的错配程度大大降低, 更多高质量创新资本被低成本地投向创新项目, 企业的创新投入压力得到进一步缓解, 创新投入风险也就更小。 第三, 随着供给侧结构性改革的不断推进, 创新信息的流动性不断增强, 信息质量也有较大提升, 数字金融筛查有效创新信息、辨别创新项目风险的功能得到更好发挥, 对创新信息的归集与传递也更加及时有效, 由此形成的信息资源将进一步完善创新行为的组织形式, 提升企业对创新项目的综合考察能力以及对创新风险的防控能力。 综上所述, 供给侧结构性改革有助于增强数字金融对企业创新风险的抑制作用。 由此, 本文提出以下假设。

H3b: 供给侧结构性改革能够增强数字金融对企业创新风险的抑制作用。

为研究供给侧结构性改革作用于数字金融与企业创新风险关系的调节效应, 本文构建了模型(6), 具体如下:

RiskTj,t=α0+α1RDj,t-1+α2Indexj,t-1+

α3RDj,t-1×Indexj,t-1+α4SRSj,t-1+α5RDj,t-1×

Indexj,t-1×SRSj,t+α6Controlj,t-1+Industry+Year+

εj,t-1 (6)

模型(6)中的调节变量为供给侧结构性改革(SRS), 鉴于供给侧结构性改革实施年份是2015年, 本文采用了张丽华等[43] 的方法, 通过赋值法进行分组, 将2011 ~ 2015年的年份赋值为0、2015 ~ 2018的年份赋值为1。

表8同样采用了逐步回归法, 第(2)列基于第(1)列的研究引入了供给侧结构性改革(SRS), 第(3)列则基于第(2)列的研究引入了创新投入、数字金融总指数与供给侧结构性改革的交叉项(R&D×Index×SRS)。 回归结果表明, 本文重点考察的交叉项在5%的水平上同样显著为负。 以上回归结果证明了供给侧结构性改革政策也具有正向调节效应, H3b得到验证。

五、结论与建议

(一)结论

数字金融作为金融领域与数字技术创新融合的全新服务业态, 优化了金融服务实体经济增长的功能。 本文重点考察了数字金融与企业创新风险间的内在关联, 得出如下主要结论:

首先, 数字金融纵深发展有助于企业合理分散创新风险, 并且数字金融的三个细分发展领域(覆盖广度、使用深度与数字化程度)均与企业创新风险显著负相关。 其次, 数字金融主要通过缓解企业创新融资约束、降低企业信息不对称程度以及降低资本错配程度三大作用机制, 抑制企业的创新风险。 再次, 考虑到新发展格局下扩大内需战略与供给侧结构性改革的制度背景, 无论是本土市场规模扩大还是供给侧结构性改革实施, 均能強化数字金融对企业创新风险的抑制效应。

(二)政策建议

结合上述研究理念及结果, 本文提出如下政策建议:

1. 企业要顺应数字金融市场发展潮流, 充分利用数字金融工具。 就创新信息而言, 企业应当利用数字金融设置创新信息管理机制, 畅通企业内外部创新信息, 降低企业内外部利益相关者的监督成本, 提升高管的创新积极性与风险管理意识。 就创新资本获取而言, 企业应当追求创新融资途径的多元化, 主动了解新兴数字金融产品, 调整创新融资结构, 加强与数字金融市场的合作。

2. 政府应当制定有效的支持政策, 激励数字金融市场优化升级。 政府应继续推进数字金融体系与相关设施的完善, 拓展数字金融服务的广度、深度与数字化程度, 充分发挥数字金融的项目评估与资本配置功能, 考察创新项目的可行性, 并将优质金融资源与信息资源分配到优质创新企业, 从而保证数字金融市场切实服务于企业的创新发展。

3. 数字金融领域应当兼顾供需, 紧跟创新驱动策略。 数字金融领域要助力贯彻政府的扩大内需政策, 利用我国本土市场规模持续扩大形成的需求导向调动微观主体的创新积极性, 依据市场实际需求开展创新活动, 控制创新研发的风险性。 同时, 数字金融领域还要深入发挥供给驱动效应, 推进数字金融市场供给结构优化, 加大数字金融对企业高质量创新融资的支持力度。

【 主 要 参 考 文 献 】

[1] Lin M., Prabhala N. R., Viswanathan S.. Judging borrowers by the company they keep: Friendship networks and information asymmetry in online peer-to-peer lending[ J].Management Science, 2013(1):17 ~ 35.

[2] Demertzis M., Merler S., et al.. Capital markets union and the fintech opportunity[ J].Journal of Financial Regulation,2018(1):157 ~ 165.

[3] Lee I., Shin Y. J.. Fintech: Ecosystem, business models, investment decisions, and challenges[ J].Business Horizons,2018(1):35 ~ 46.

[4] Yin Z., Gong X., Guo P., Wu T.. What drives entrepreneurship in digital economy? Evidence from China[ J].Economic Modelling,2019(3):66 ~ 73.

[5] 梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[ J].当代经济科学,2019(5):74 ~ 86.

[6] 汪亚楠,徐枫,郑乐凯.数字金融能驱动城市创新吗?[ J].证券市场导报,2020(7):9 ~ 19.

[7] 杜传忠,张远.“新基建”背景下数字金融的区域创新效应[ J].财经科学,2020(5):30 ~ 42.

[8] 徐子尧,张莉沙,刘益志.数字普惠金融提升了区域创新能力吗[ J].财经科学,2020(11):17 ~ 28.

[9] 李春涛,闫续文,宋敏,杨威.金融科技与企业创新——新三板上市公司的证据[ J].中国工业经济,2020(1):81 ~ 98.

[10] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[ J].管理世界,2020(5):52 ~ 66+9.

[11] 万佳彧,周勤,肖义.数字金融、融资约束与企业创新[ J].经济评论,2020(1):71 ~ 83.

[12] 喻平,豆俊霞.数字普惠金融、企业异质性与中小微企业创新[ J].当代经济管理,2020(12):79 ~ 87.

[13] 聂秀华,吴青.数字金融对中小企业技术创新的驱动效应研究[ J].华东经济管理,2021(3):42 ~ 53.

[14] 黄益平,陶坤玉.中国的数字金融革命:发展、影响与监管启示[ J].国际经济评论,2019(6):24 ~ 35.

[15] 何宏庆.数字金融的发展困境与创新进路[ J].甘肃社会科学,2019(1):166 ~ 171.

[16] Utterback M.. Mastering the dynamics of innovation: How companies and seize opportunities in the face of technological change[M].Boston: Harvard Business School Press,1980.

[17] Burlando T.. Chaos and risk management[ J].Risk Management,1994(44):54 ~ 61.

[18] Ackermann F., Eden C., William T., Howick S.. Systematic risk assessment: Case study[ J].Journal of the Operation Research

Society,2007(58):39 ~ 51.

[19] Jose G., Vargas-Hernandez. Modeling risk and innovation management[ J].ACR,2011(19):45 ~ 57.

[20] 谢科范.工业技术创新风险综论[ J].科学技术与辩证法,1994(3):52 ~ 58.

[21] 袁泽沛,王琼.技术创新与创新风险的研究综述[ J].经济学动态,2002(3):79 ~ 82.

[22] 傅毓维,姜钰.高新技术项目投资的风险因素分析与评价[ J].商业研究,2005(13):103 ~ 105.

[23] 覃浩高,崔剑.企业技術创新风险的类型、成因及对策[ J].商业研究,2002(6):19 ~ 22.

[24] 李晓峰,徐玖平.企业技术创新的风险管理研究[ J].经济体制改革,2008(3):72 ~ 76.

[25] 陈建新,资明贵,刘志龙.BP神经网络在企业技术创新风险评价中的应用[ J].科技管理研究,2007(10):88 ~ 91.

[26] Scherer F. M.. Firm size, market structure, opportunity, and the output of patented inventions[ J].American Economic Review,1965(5):1097 ~ 1125.

[27] Hall B. H.. The financing of research and development[ J].Oxford Review of Economic Policy,2002(1):35 ~ 51.

[28] 马连福,杜善重.数字金融能提升企业风险承担水平吗[ J].经济学家,2021(5):65 ~ 74.

[29] Levine R.. Financial development and economic growth:Views and agenda[ J].Journal of Economic Literature,1997(2):688 ~ 726.

[30] 靳庆鲁,孔祥,侯青川.货币政策民营企业投资效率与公司期权价值[ J].经济研究,2012(5):96 ~ 106.

[31] 罗党论,廖俊平,王珏.地方官员变更与企业风险——基于中国上市公司的经验证据[ J].经济研究,2016(5):130 ~ 142.

[32] 孙艳梅,郭敏,方梦然.企业创新投资、风险承担与股价崩盘风险[ J].科研管理,2019(12):144 ~ 154.

[33] 郭峰,王靖一,王芳,孔涛,张勋,程志云.测度中国数字普惠金融发展:指数编制与空间特征[ J].经济学(季刊),2020(4):1401 ~ 1418.

[34] Langenmayr D., Lester R.. Taxation and corporate risk-taking[ J].The Accounting Review,2017(3):237 ~ 266.

[35] 黄益平,黄卓.中国的数字金融发展:现在与未来[ J].经济学(季刊),2018(4):1489 ~ 1502.

[36] Omarini A. E.. Banks and fintechs: How to develop a digital open banking approach for the bank's future[ J].International Business Research,2018(9):23 ~ 36.

[37] 杨建君,张钊,梅晓芳.股东与经理人信任对企业创新的影响研究[ J].科研管理,2012(3):36 ~ 41+80.

[38] 唐松,赖晓冰,黄锐.金融科技创新如何影响全要素生产率:促进还是抑制?——理论分析框架与区域实践[ J].中国软科学,2019(7):134 ~ 144.

[39] 张杰,芦哲,郑文平等.融资约束、融资渠道与企业R&D投入[ J].世界经济,2012(10):66 ~ 90.

[40] 李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[ J].会计研究,2014(1):57 ~ 63.

[41] 邵挺.金融错配、所有制结构与资本回报率:来自1999 ~ 2007年我国工业企业的研究[ J].金融研究,2010(9):51 ~ 68.

[42] 冯伟,李嘉佳.本土市场规模与产业升级:需求侧引导下的供给侧结构性改革[ J].云南财经大学学报,2018(10):13 ~ 26.

[43] 张丽华,罗智仁,张轩溧.供给侧结构性改革背景下煤炭企业科技创新的金融支持效率研究[ J].华东经济管理,2019(7):149 ~ 157.

【基金项目】国家社会科学基金后期资助项目“‘标准化+’助推区域产业转型升级的影响机制与政策建议研究”(项目编号:

20FJYB031);山东省自然科学基金项目“虚拟经济与实体经济非协调发展对企业投资行为的影响研究”(项目编号:ZR2018BG007);青岛市哲学社会科学规划项目“新旧动能转换下混合所有制对青岛市国企绿色创新质量的影响与对策研究”(项目编号:QDSKL1901128)

【作者单位】山东科技大学经济管理学院, 青岛 266590。 马红为通讯作者