贸易政策不确定性与劳动收入份额

——来自中国制造业的微观证据

2022-07-17毛其淋杨琳羿

毛其淋,杨琳羿

(1.南开大学 跨国公司研究中心,天津 300071;2.中国人民大学 环境学院,北京 100872)

一、引言

2022年是党的二十大召开之年,也是我国进入“十四五”时期并向第二个百年奋斗目标迈进的第二年。目前,我国虽已成就颇丰,但国家发展仍处于关键的战略机遇期,并且面临着由国内外环境不断变化所带来的风险挑战。首先是我国国内环境的变化,党的十九大报告指出,我国主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。而劳动收入份额正是衡量人民生活情况并体现我国发展情况的关键因素。由于初次分配是奠定社会最终收入分配格局的基础[1],如果在初次分配中得到了大部分的经济活动所产生的收入的是资本所有者而非劳动者,那么就很难避免社会最终分配格局的不均,即导致基尼系数的增大[2],而基尼系数的上升则意味着贫富差距的扩大,这将进一步导致社会冲突的加剧[3]。由此可见,劳动收入份额与社会的政治稳定和经济的可持续发展息息相关[4]。并且,在我国进入“十四五”时期后,为达成构建新发展格局的发展目标,提升劳动收入份额以构建完整的内需体系已是我国经济发展的必然要求。因此,探究我国劳动收入份额变动的决定因素无疑具有重要的现实意义。

其次是国际环境的变化,从2001年的911恐怖袭击事件,到2008年的全球金融危机,再到2018年3月开始不断升级的中美贸易摩擦,以及2020年新冠肺炎疫情的爆发,还有2022年2月俄乌冲突的爆发,一系列“黑天鹅”事件加剧了国际环境的不确定性,大变局之变也由这一系列事件的影响效应逐年叠加。特别是美国政府近年来采取的包括修筑“美墨边境墙”、退出TPP等一系列以“美国优先”目标为主导的经济政策,以及2020年新冠肺炎疫情冲击所引发的多种形式的贸易保护主义(如进口贸易限制措施、对医疗物资及能源等产品的出口管制等),都使得贸易政策不确定性究竟会如何影响经济社会和政治发展这一话题再度成为社会各界关注的焦点。

我们注意到,中国加入WTO后美国给予了中国永久性正常贸易伙伴关系(PNTR)地位,在这之后,中国企业所面临的贸易政策不确定性得以下降并消除[5]。本文选取中国加入WTO这一事件作为研究背景,借助微观企业层面的数据从贸易政策不确定性这一新颖的视角对贸易政策变动与企业劳动收入份额二者之间的因果关系和影响机制进行系统的考察。从理论上看,贸易政策不确定性对企业劳动收入份额的影响会通过多种渠道发挥作用:贸易政策不确定性的下降意味着企业对未来有了更为清晰且稳定的预期,增大了企业进行不可逆投资的动力[5],这一方面会通过促进企业出口规模扩张引致劳动力需求,从而提升企业平均工资[6],使得劳动收入份额上升(即贸易政策不确定性的工资率效应);另一方面则会通过促进企业研发创新[7],从而提升企业生产率,导致劳动收入份额下降(即贸易政策不确定性的生产率效应)。综上,如果贸易政策不确定性的工资率效应占主导,则贸易政策不确定性下降倾向于提升劳动收入份额;如果贸易政策不确定性的生产率效应占主导,则贸易政策不确定性下降倾向于降低劳动收入份额。

与现有的研究相比,本文可能的边际贡献主要包括以下四个方面:第一,现有的关于贸易政策不确定性的经济效应的研究,尚未有学者关注贸易政策不确定性是否以及如何影响劳动收入份额,本文率先从贸易政策不确定性下降这一新颖的研究视角考察了劳动收入份额变动的驱动因素,使得评估贸易政策不确定性的经济效应的研究在一定程度上得到了丰富和拓展。第二,在研究方法方面,以中国加入WTO后美国授予中国永久正常贸易关系(PNTR)地位作为准自然实验,采用倍差法(DID)对贸易政策不确定性下降与劳动收入份额变化之间的因果效应进行了考察。第三,作用机制方面,本文结合理论分析与实证研究提出并检验了贸易政策不确定性对劳动收入份额影响的工资率效应渠道和生产率效应渠道,并且引入企业异质性特征,进一步深入考察了贸易政策不确定性对劳动收入份额的差异性影响,从而有助于深入地理解贸易政策变动与企业劳动收入份额变化的内在联系。第四,政策层面,本文利用微观企业层面的数据研究了贸易政策不确定性下降对劳动收入份额的影响,从贸易政策不确定的角度为我国提升劳动收入份额的政策制定提供了启示和参考,有助于我国在国际形势不确定性不断增大的当下,更好地统筹国内外市场,并促进我国新发展格局构建目标的实现。

本文剩余部分的结构安排为:第二部分为文献综述与理论假说;第三部分构建计量模型,介绍核心指标测度方法与样本数据;第四部分对实证结果展开分析,并对DID模型设定的有效性和稳健性进行了检验;第五部分为进一步的异质性分析;最后为结论与政策启示。

二、文献综述与理论假说

(一)文献综述

本文旨在研究贸易政策不确定性对中国制造业企业劳动收入份额的影响,与本文相关的文献主要有两类:其一是评估贸易政策不确定性的经济效应,其二是考察劳动收入份额的影响因素。

与本文相关的第一类文献是评估贸易政策不确定性的经济效应。其中,Handley and Limão对中国加入WTO之后中美贸易的研究[8],以及Steinberg对英国投票决定脱欧后其与欧盟的贸易情况的分析[9],均发现贸易政策不确定性会明显降低地区对外贸易总量。与上述文献从贸易总量的视角进行研究不同,一些学者从微观视角考察了贸易政策不确定性对企业出口行为的影响。例如Handley通过构建动态异质性企业模型以及利用1991—2001年澳大利亚产品层面的贸易数据和关税数据进行的实证研究发现[10],贸易政策不确定性一方面会延缓企业进入新的出口市场,另一方面会降低出口企业对关税减免的反应弹性。Handley and Limão利用葡萄牙企业层面数据进行实证分析得到相似的结论,即贸易政策不确定的降低会促使新企业进入出口市场,且同时会显著提升企业的出口销售水平[11]。另外一些文献则聚焦于中美贸易政策不确定性下降对中美贸易流量以及中美两国的消费者收入的影响。以中国加入WTO为政策背景,Handley and Limão使用产品层面的数据进行实证研究,发现中美之间贸易政策不确定性下降可以解释2000—2005年中国对美国出口增长中的三分之一,同时贸易政策不确定性下降会导致中国出口美国的产品价格下降,从而增大美国消费者的实际收入[12]。李胜旗和毛其淋利用中国1998—2007年企业层面的数据,考察了贸易政策不确定性对就业及工资的影响,发现贸易政策不确定性下降显著促进了企业就业净增长,并显著提高了企业平均工资、缩小了工资差距[6]。

另一部分学者关注了贸易政策不确定性对企业创新的影响。其中,佟家栋和李胜旗利用中国微观产品层面的数据研究发现,中国加入WTO后贸易政策不确定性下降显著提升了中国出口企业的产品创新[13]。随后,Liu and Ma利用中国1996—2007年企业层面的数据考察了贸易政策不确定性对企业创新的影响,发现贸易政策不确定性下降显著促进了企业对创新活动的投资,进而提升了企业的专利申请量[7]。近期,Coelli[14]基于欧洲专利局(EPO)的全球专利统计数据库展开的一项实证研究也得到了相似的结论,即贸易政策不确定性下降显著提升了中国企业的专利申请量,并且在剔除了知识产权保护力度增大的“法律效应”影响之后,贸易政策不确定性下降对创新的促进作用仍然显著。此外,还有一些研究从企业储蓄率[15-16]、就业率[5,17]、移民率[18]等多个视角考察了贸易政策不确定性的经济效应。尽管贸易政策不确定性的经济效应已为学术界所重视,然而现有研究中关于贸易政策不确定性与企业劳动者福利情况的讨论仍较少,并且尚未有文献直接考察贸易政策不确定性对企业劳动收入份额的影响及其作用机制。

与本文相关的第二类文献则是考察劳动收入份额的影响因素。现有文献对劳动收入份额影响因素的研究从宏微观两个层面展开,其中宏观层面主要讨论国际生产分工结构对劳动收入份额的影响。例如,Feenstra and Hanson[19-20]通过对比国际生产分割对美国等发达国家和墨西哥等发展中国家产生的不同影响发现,因为在产品内的生产分工中上游和下游对参与生产活动的劳动力素质的要求不同,导致了全球化后发达国家将技术密集度低但劳动密集度高的生产环节外包至发展中国家的国际生产分工,进而促使相反的劳动收入分配效应出现在了发达国家与发展中国家的劳动者群体之中。随后,Hummels et al.[21]利用发达国家丹麦1995—2006年工人-企业层面的匹配数据考察了国际分工对丹麦劳动者工资的影响,发现国际分工有利于丹麦出口贸易的扩张继而会显著提升丹麦的劳动收入份额,但离岸外包对不同技能劳动力工资的影响具有异质性。蒋为和黄玖立[22]通过理论研究构建国际生产分割影响劳动收入份额的分配效应分析框架,并利用2000—2011年中国省级面板数据进行了实证分析,发现国际生产分割的上升会使得劳动收入份额下降,且这种负向效应的大小与一国在国际生产分工中的地位息息相关。

与上述文献从国际分工的宏观视角进行研究不同,一些学者从微观的技术进步的偏向性视角探究了劳动收入份额的影响因素。例如,Acemoglu[23]通过将R&D活动引入CES生产函数模型使技术进步内生化,通过理论分析发现高技能劳动力的供给增加促进了以技能为导向的技术进步继而提升了劳动收入份额,但由于技术进步的边际产出具有非对称性,技术进步对于不同技能劳动力的工资水平的影响具有异质性。还有一部分学者从实证角度利用微观数据探究了中国劳动收入份额的影响因素。例如,黄先海和徐圣[24]利用1990—2006年中国制造业部门数据考察了要素偏向型技术进步对劳动收入份额的影响,发现资本偏向型技术进步是制造业部门劳动收入份额下降的主要原因。随后,陈宇峰等[25]基于中国1999—2008年企业层面数据开展的一项实证研究也发现,要素的技术偏向性是决定劳动收入份额长期运行水平的关键因素。此外,姚毓春等[26]从资本-劳动的要素替代弹性视角,利用1985—2011年中国企业层面的数据考察了中国工业部门的要素收入分配格局,发现资本-劳动的要素替代弹性是决定技术进步对劳动收入份额能否产生影响以及影响强度大小的关键因素。除此之外,还有文献研究认为融资约束[27-28]、产业结构转型[1,29]、资本品的相对价格[30]、劳资谈判能力[31-33]等对劳动收入份额变动具有重要的影响。

通过对现有文献进行梳理可以发现,尽管目前已有相当一部分学者对贸易政策不确定性的经济效应展开了研究,但是尚未有文献关注贸易政策不确定性是否以及如何影响劳动收入份额;另外有关劳动收入份额影响因素的研究大多聚焦于宏观国际生产分工结构以及微观企业特征等非政策因素方面,而忽略了贸易政策不确定性这一政策因素的作用。本文以中国加入WTO后获得美国授予的永久性正常贸易伙伴关系(PNTR)地位作为准自然实验,系统地研究了贸易政策不确定性对劳动收入份额的影响及其作用机制,弥补了现有研究的不足,不仅有助于我们全面深入理解劳动收入份额变化的影响因素,同时也在一定程度上丰富了国际贸易领域对于贸易政策不确定性的经济效应的研究。

(二)理论分析与研究假说

企业的劳动收入份额是企业自主经营决策的结果,贸易政策不确定性通过影响企业的自主经营决策,进而影响企业的劳动收入份额。目前学界关于劳动收入份额的界定已基本达成共识,即将企业的劳动收入份额定义为劳动者报酬(由工资和福利费组成)在企业增加值中所占的比重,具体形式为:

(1)

由(1)式可知,劳动收入份额的变化主要由企业平均工资(wft)和劳动生产率(VAft/Lft)两部分决定,接下来我们分别就贸易政策不确定性影响企业平均工资和劳动生产率的作用机制进行分析,进而得出贸易政策不确定性与企业劳动收入份额之间的关系。

1.贸易政策不确定性下降的工资率效应

企业在进入新的出口市场前,需要承担包括了解国外市场、研究监管环境并对产品进行调整以确保其符合国外标准、建立新的销售渠道以遵守外国的运输规定等在内的大量的固定成本[34]。由于贸易政策不确定性可能相当大且持久[11],这便会延缓企业进入出口市场的决策[10,35]。反之,贸易政策不确定性下降则意味着企业对未来有了更为清晰且稳定的预期,这增大了企业进行不可逆投资的动力[5],从而促进企业进入新的出口市场并扩大生产规模[10,36]。而企业出口规模扩张会引致劳动力需求上涨[6],从而会提升企业的平均工资水平。此外,由于可能存在的“出口工资溢价”现象,即出口扩张还会直接促使企业平均工资上涨[37-40]。综上,贸易政策不确定性下降通过促进出口规模扩张引致劳动力需求,从而提升企业平均工资,由于企业平均工资与企业劳动收入份额存在正相关关系,据此我们可以合理地认为,贸易政策不确定性下降会通过工资率效应的渠道提升企业劳动收入份额。

2.贸易政策不确定性下降的生产率效应

创新意味着企业需长期进行大量的无形资产投资[41]以探索未知的或未经测试的方法[42],其因投资期限长、收益不确定高的特点而不同于常规的有形资产投资。众多学者基于理论模型的研究表明,随着投资项目的不可逆性增大,企业会变得更加谨慎,不确定性的增大显著抑制了企业的投资决策[35,43,44]。因此,当存在贸易政策不确定性时,企业对于创新的投资将更加谨慎。反之,贸易政策不确定性下降则意味着市场更加透明和可预测,这增大了企业承担沉没成本的动力[5],促进了企业的研发创新[7],而研发创新有助于提升企业生产率[45-47]。根据前文,生产率与企业劳动收入份额呈反向关系,据此我们认为,贸易政策不确定性下降会通过生产率效应的渠道降低企业劳动收入份额。

综合以上分析,我们提出如下待检验的研究假说:

假说1:贸易政策不确定性下降会通过促进出口规模扩张引致劳动力需求,从而提升企业平均工资(即贸易政策不确定性的工资率效应)。

假说2:贸易政策不确定性下降会通过促进企业研发创新,从而提升企业生产率(即贸易政策不确定性的生产率效应)。

假说3:如果贸易政策不确定性的工资率效应大于生产率效应,则贸易政策不确定性下降有利于提高企业劳动收入份额,反之贸易政策不确定性下降倾向于降低企业劳动收入份额。

三、计量模型、核心指标测度与数据

(一)模型设定与研究方法

为了有效地考察贸易政策不确定性与企业劳动收入份额之间的因果效应,本文将以中国加入WTO后获得美国给予的永久性正常贸易伙伴关系(PNTR)地位作为准自然实验,采用倍差法(DID)对中国微观企业层面的数据进行实证分析。本文所使用的行业层面关税差额指数是由中国加入WTO前二类关税和一类关税之间的差额计算得到的。由于在1930年颁布的斯穆特·霍利法案就已经设定二类关税与一类关税信息,具有很强的外生性,这为本文研究贸易政策不确定性对企业劳动收入份额的影响提供了一个较为理想的准自然实验。

具体地,由于中国加入WTO后获得PNTR地位在很大程度上降低了贸易政策不确定性,而且在不同行业贸易政策不确定性的下降幅度具有很大差异。中国加入WTO前关税差额指数较高的行业在获得PNTR地位后会经历更大幅度的贸易政策不确定性的下降,因此可以将关税差额下降幅度较大的行业中的企业作为处理组,将关税差额下降幅度较小的行业中的企业作为对照组,通过比较处理组和对照组在PNTR政策实施前后企业劳动收入份额的变化情况,来识别贸易政策不确定性下降对企业劳动收入份额变动的因果效应。本文的基准倍差法模型设定如下:

ln(LSfit)=αf+βTPUi01·Post02t+

(2)

其中,下标f表示企业,i表示行业,t表示年份。被解释变量ln(LSfit)为在行业i中的企业f的第t年的劳动收入份额取对数。TPUi01为每个4位码行业在2001年的TPU 指数(或行业关税差额),刻画的是在中国加入WTO并获得美国给予的PNTR地位之前各行业所面临的贸易政策不确定性程度。Post02t为时间虚拟变量,当t≥2002时取1,否则取0。我们最为关注的是交叉项TPUi01·Post02t,其估计系数β衡量的是关税差额下降幅度较大行业中的企业与关税差额下降幅度较小行业中的企业在中国加入WTO前后的劳动收入份额变化的平均差异,即刻画了贸易政策不确定性对企业层面劳动收入份额变动的影响。如果β大于0,表明与关税差额下降幅度较小行业中的企业相比,关税差额下降幅度较大行业中的企业的劳动收入份额在中国加入WTO后经历了更小幅度的下降,换言之,贸易政策不确定性下降促进了企业劳动收入份额的提升。

(二)核心指标测度

本文研究的第一个核心指标是企业劳动收入份额。劳动收入份额(Labor Share)是指劳动者报酬占企业增加值的比重。参考盛斌和毛其淋[49]的研究,将企业层面的劳动收入份额表示为:劳动收入份额=(工资+福利费)/(总产值-中间投入合计+应付增值税)。

(三)数据与典型事实分析

本文使用的样本数据主要有三个来源:其一是中国工业企业数据库;其二是中国进口产品关税数据,来自WTO 的关税下载工具(tariff download facility) 数据库;其三是美国从中国进口的关税数据,包括一类关税(最惠国关税,NTR tariffs)和二类关税(非正常贸易关税,non-NTR tariffs),由这两种类型的关税数据构造行业层面的关税差额(即贸易政策不确定性指标),相关数据来自Feenstra et al.[50]。

按照本文研究所需,我们仅选取制造业行业进行考察,即删除了电力、燃气及水的生产和供应业以及采矿业数据,并且重新调整统一了不同年份的中国工业行业分类(CIC)中的四位码。除此之外,本文参考Feenstra et al.[51]以及Yu[52]的方法,对异常样本进行了处理。

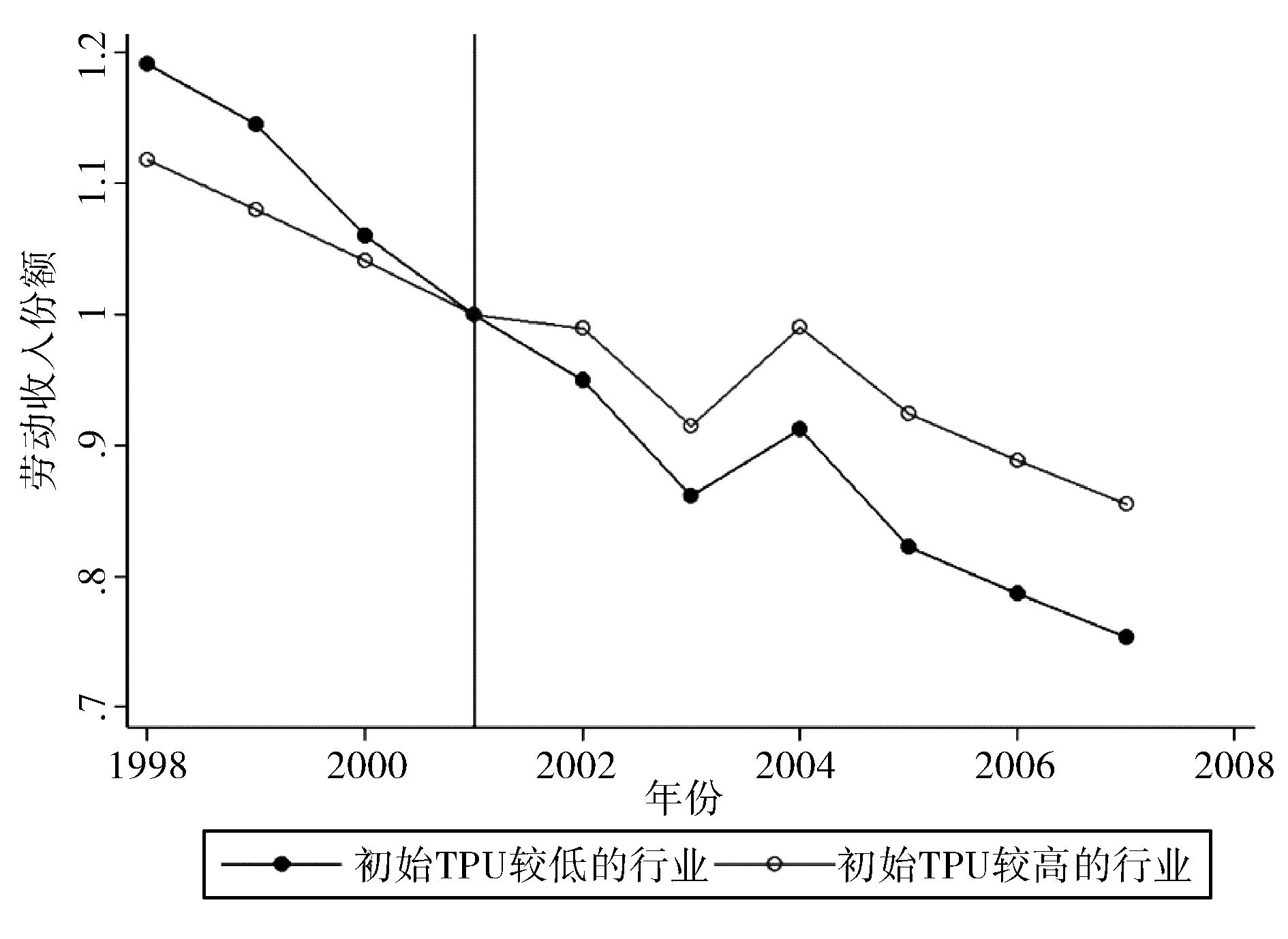

我们最感兴趣问题是,贸易政策不确定性与劳动收入份额之间存在怎样的关系?为了初步回答这一问题,我们以第一种方法计算的TPU指数的中位数作为分组的临界值,将样本划分为两组。其中,第一组企业面临着更高的初始贸易政策不确定性,根据其在中国加入WTO之后经历了更大幅度的贸易政策不确定下降的特征,将其视为处理组;第二组企业面临着更低的初始贸易政策不确定性,根据其在中国加入WTO之后所经历的贸易政策不确定下降幅度更小的特征,将其视为对照组。根据以上分组,我们将两组企业的平均劳动收入份额的变化情况绘制如图1所示,并且为了便于比较,我们根据中国加入WTO的时间节点将两组企业在2001年的劳动收入份额统一为数值1.0,并根据该标准化操作对其他各年进行相应的调整。由图1可见,在中国加入WTO之前,两组企业的平均劳动收入份额均呈下降趋势,并且下降趋势基本一致;但在中国加入WTO之后,虽然两组企业的劳动收入份额仍呈现下降趋势,但是处理组企业的劳动收入份额的下降幅度要明显小于对照组企业劳动收入份额的下降幅度,并且二者之间的差异随着时间的推移也在不断扩大。由此可见,在中国加入WTO之后,与贸易政策不确定性下降幅度较小的对照组相比,贸易政策不确定性下降幅度较大的处理组企业的劳动收入份额下降幅度更小,这也初步证明了,贸易政策不确定性下降有利于提升企业劳动收入份额。

图1 初始贸易政策不确定性较高/ 较低行业的劳动收入份额变化情况

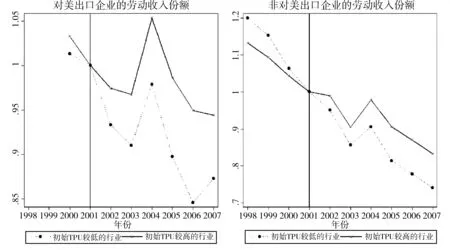

考虑到贸易政策不确定性的变化在国别方面的特殊性,即贸易政策不确定性下降的直接影响者是对美出口企业,我们将样本进一步分为“对美出口企业”以及“非对美出口企业”两组,并分别绘制两个组别中初始贸易政策不确定性较高/较低行业的企业平均劳动收入份额的变化情况(见图2)。从图2中可以初步看出,在两个分组样本中,贸易政策不确定性下降有利于提升企业劳动收入份额,且该效应在对美出口企业中更显著,与我们的预期一致。

图2 对美出口/非对美出口企业的劳动收入份额变化情况

四、实证结果与分析

(一)基准回归

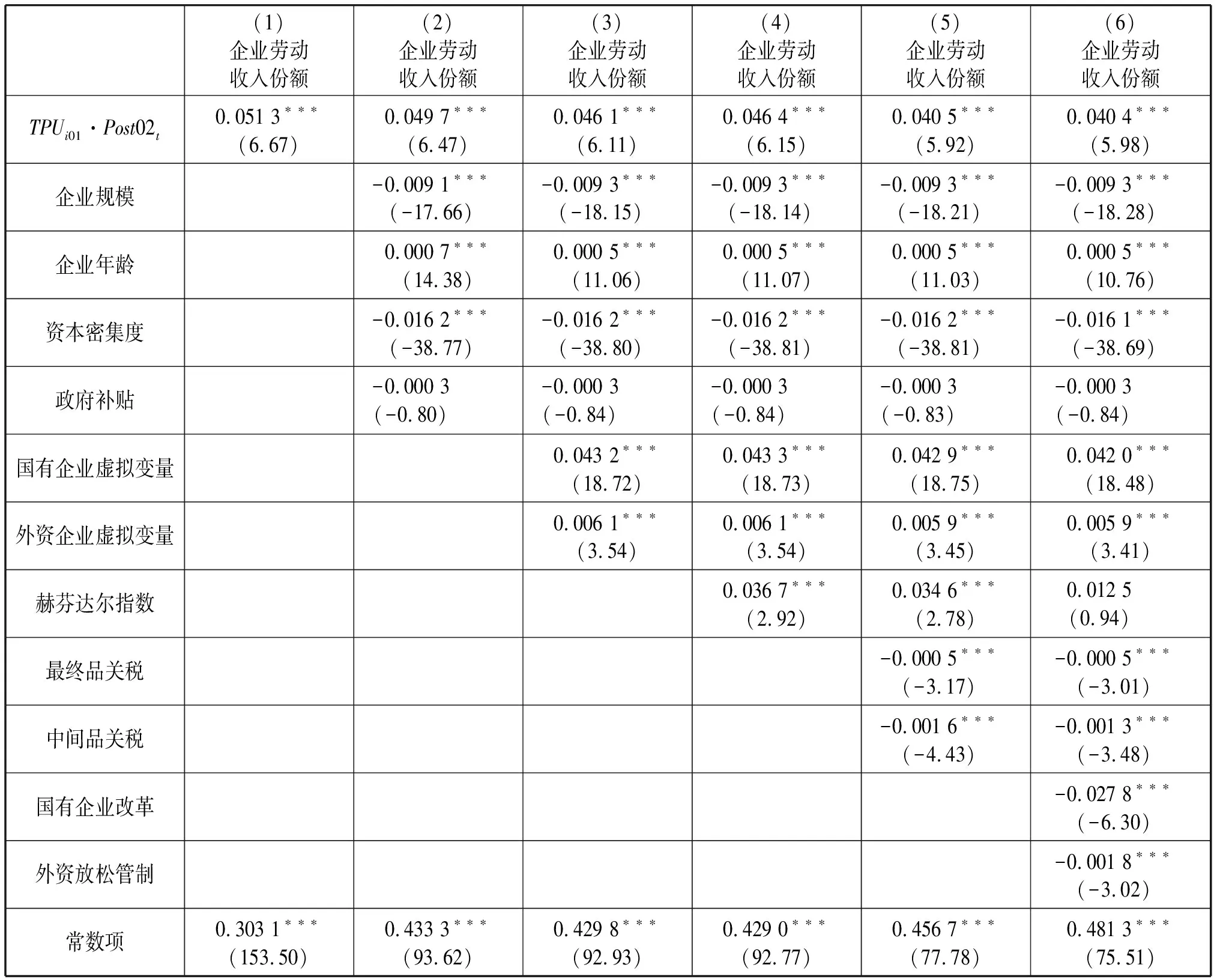

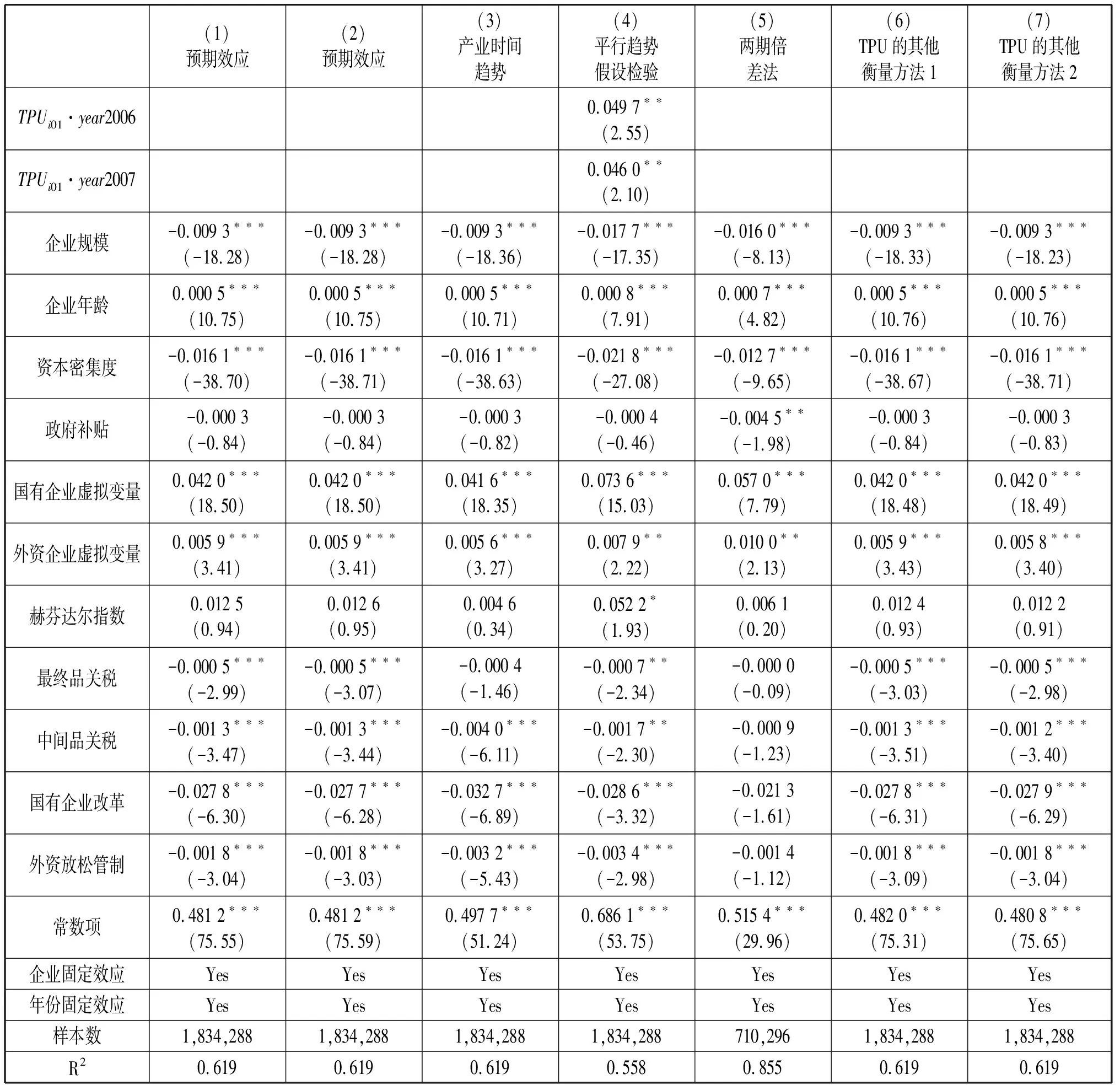

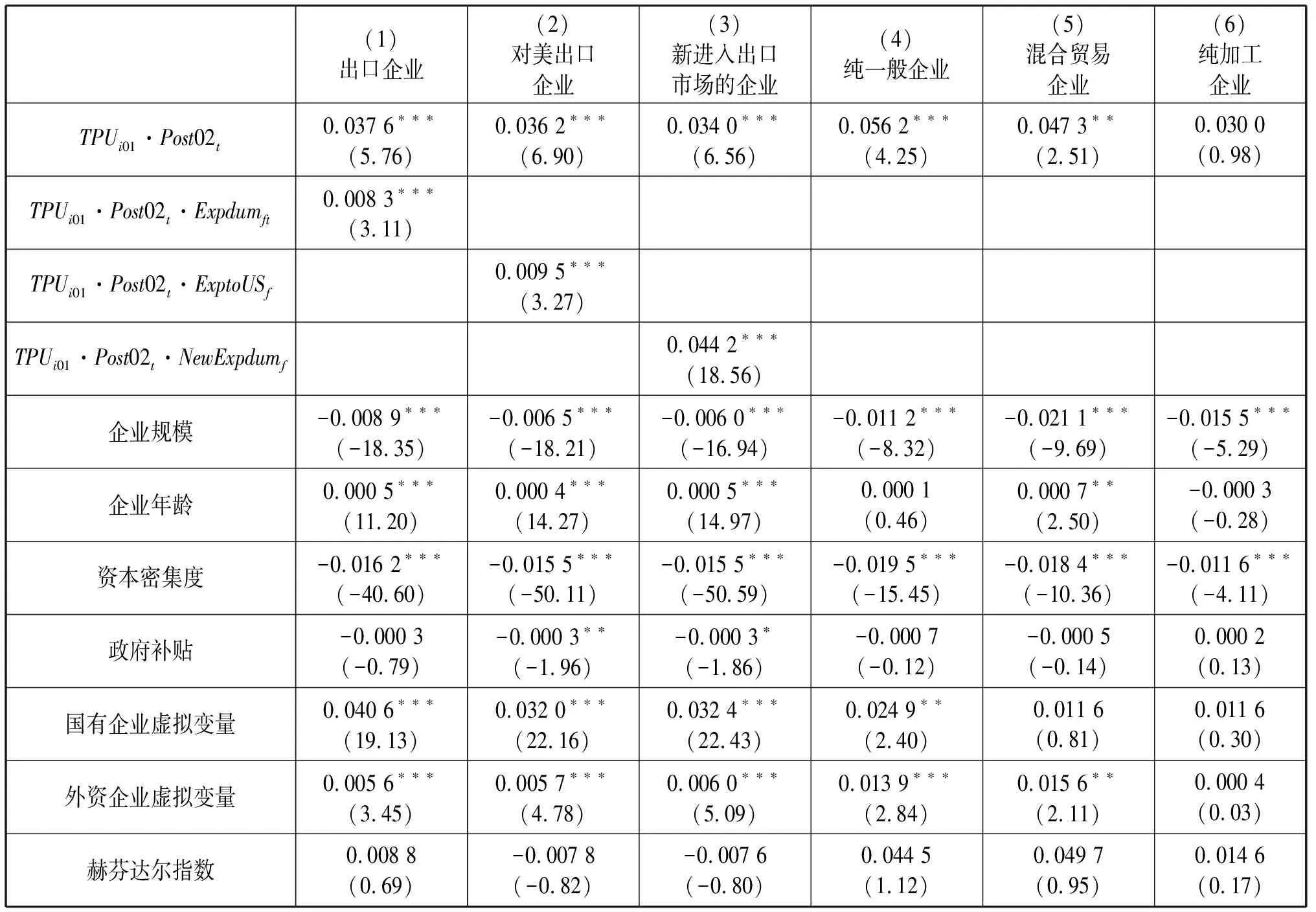

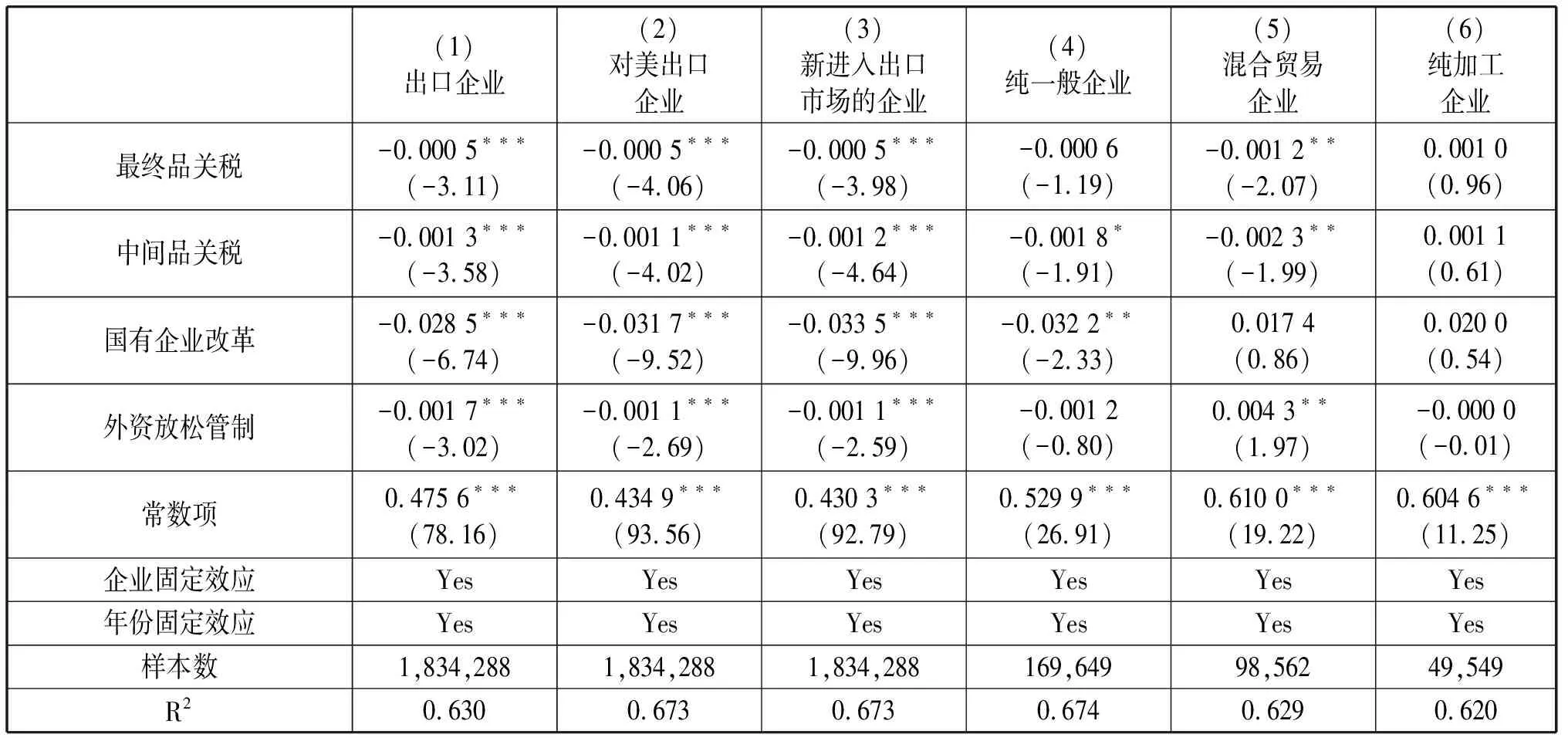

贸易政策不确定性对企业劳动收入份额影响的基准回归结果报告在下页表1。其中,第(1)列作为比较的基础,在控制了企业和年份固定效应的同时,仅纳入核心解释变量。结果显示,交叉项TPUi01·Post02t显著为正,这表明,在中国加入WTO之后,处理组企业相对于对照组企业而言其劳动收入份额出现了更小幅度的下降,即贸易政策不确定性下降显著抑制了劳动收入份额的下降(或贸易政策不确定性下降显著促进了劳动收入份额的提升)。第(2)列在第(1)列的基础上加入了包含企业规模、企业年龄、资本密集度等在内的企业层面的控制变量,交叉项TPUi01·Post02t仍在1%水平上显著为正,再次表明贸易政策不确定性下降对企业劳动收入份额的提升具有显著的促进作用。进一步地,第(3)列加入了国有企业虚拟变量和外资企业虚拟变量,以控制所有制因素的影响,估计结果显示,国有企业相对于非国有企业而言劳动收入份额更大,外资企业相对于非外资企业而言劳动收入份额更大。此外,考虑到国内市场的竞争情况,在第(4)列中加入了赫芬达尔指数,结果显示,集中度越高的行业中的企业的劳动收入份额越大,更为重要的是,交叉项TPUi01·Post02t的估计系数仍显著为正,即再次证实了贸易政策不确定性下降显著促进了企业劳动收入份额的提升。

考虑到中国的贸易自由化程度在加入WTO 之后得到了进一步的提高,企业进口关税率下降,这可能会对工资水平和企业就业产生重要的影响[6],进而对企业劳动收入份额产生影响。为此,我们纳入行业层面的贸易自由化变量(包括最终品关税和中间品关税)进行回归,结果报告在表1第(5)列中。回归结果显示,最终品关税与中间品关税的回归系数均显著为负,说明进口关税减免对企业劳动收入份额的提升有促进作用。同时我们可以发现,交叉项TPUi01·Post02t的估计系数仍显著为正,这说明,在排除了贸易自由化程度进一步提高的影响之后,贸易政策不确定性下降依然对企业劳动收入份额的提升有显著的促进作用。

事实上,在加入WTO 前后,我国还同时进行了两项重大的政策改革(包括国企改革和放松外资进入管制),而这些政策改革可能也影响了企业劳动收入份额。因此,我们在表1第(6)列中进一步引入了国有企业改革与外资放松管制两个变量进行回归,以控制上述政策对企业劳动收入份额的影响效应。回归结果显示,交叉项TPUi01·Post02t的回归系数依然显著为正,这表明在排除了同时期的其他政策改革的影响之后,贸易政策不确定性下降对劳动份额的提升仍然具有显著的促进效应。

表1 基准回归结果

续表1 基准回归结果

(二)DID设定的有效性及稳健性检验

1.预期效应

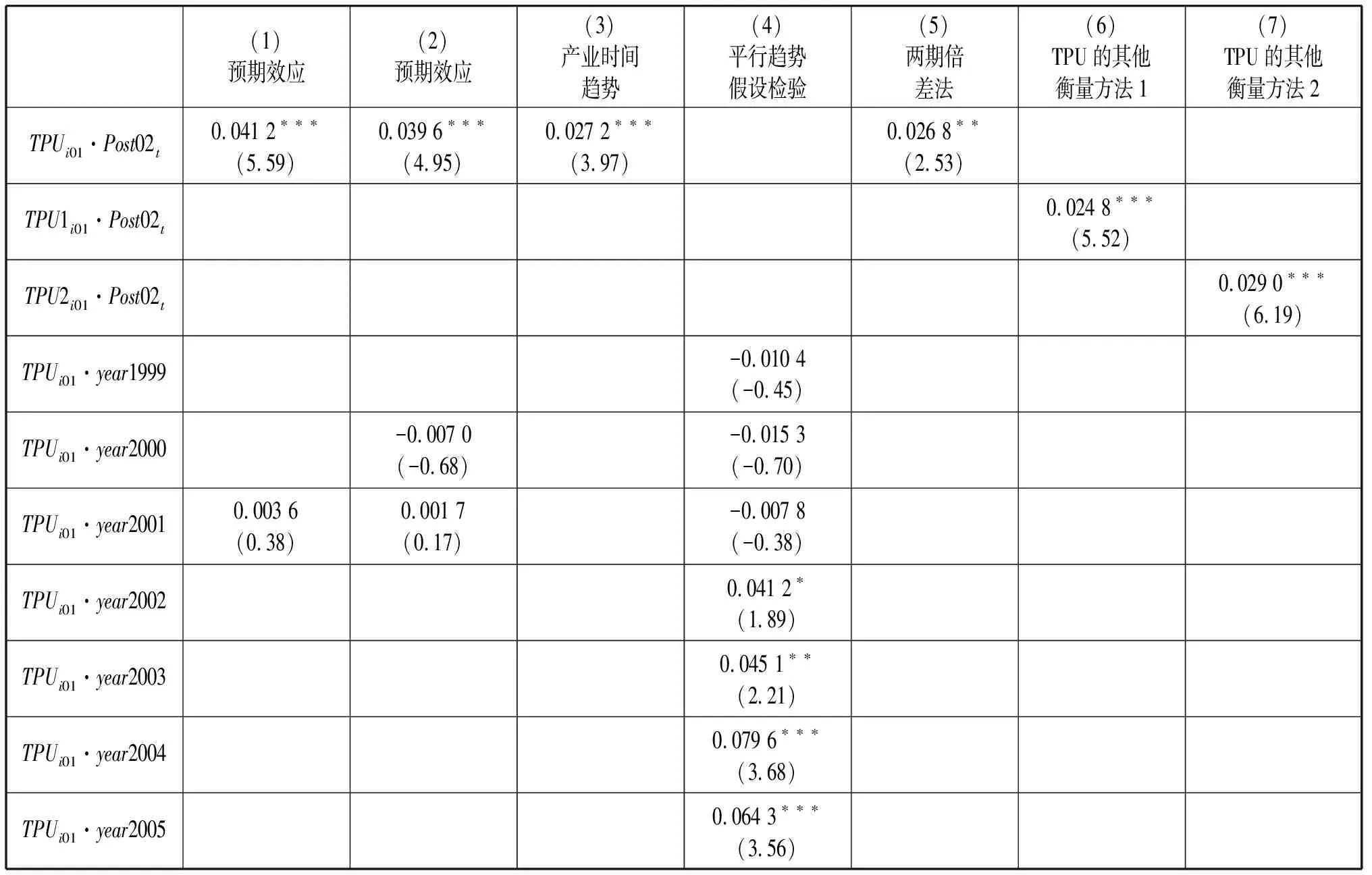

我们首先考察企业是否对贸易政策不确定性下降存在预期效应。首先,我们将中国加入WTO前1年的时间虚拟变量设定为year2001,然后将TPUi01与year2001形成二重交叉项,在基准模型中纳入该交叉项并进行估计,如果这一新交叉项的系数显著不为0,则意味着企业预期效应的存在,进而说明本文模型设定存在偏差。从表2第(1)列中可以看到,TPUi01·year2001的估计系数为正但不显著。接下来,在表2第(2)列进一步引入中国加入WTO前2年的时间虚拟变量,即构造交叉项TPUi01·year2000,结果显示,TPUi01·year2000和TPUi01·year2001的估计系数均不显著。以上回归结果说明,在中国加入WTO之前,企业并没有形成对劳动力市场调整的预期,即本文选取的中国加入WTO以及美国授予中国PNTR地位的这一政策冲击基本满足DID模型设定的外生性要求。

2.控制产业时间趋势

考虑到产业特定因素可能会影响企业劳动收入份额,即劳动收入份额可能因为企业所处的行业不同而产生不同的变化趋势,如此一来,将会导致本文的DID估计结果出现偏误。基于上述考虑,我们借鉴Liu and Qiu[5]的方法,将衡量产业特征的线性时间趋势项纳入基准模型中进行估计,并在表2第(3)列报告相应的回归结果。可以看到,双重交叉项TPUi01·Post02t仍在1%的水平上显著为正,这说明本文的核心结论并未受到未观测到的产业特定因素的实质性影响,即贸易政策不确定下降对企业劳动收入份额的提升有显著的促进效应。

表2 DID设定的有效性及稳健性检验结果

续表2 DID设定的有效性及稳健性检验结果

3.平行趋势检验

前文基准DID估计是对处理组与对照组在中国加入WTO前后企业劳动收入份额的平均变化差异所进行的测算,即揭示的是企业劳动收入份额受到贸易政策不确定性下降的平均影响效应。接下来,为了进一步比较两组企业所受到的影响的年度差异,我们引入各年份时间虚拟变量(即Yearτ,τ=1999,2000,…,2007),并用其替换掉基准DID模型中的政策冲击时间虚拟变量Post02t,由此得到新的DID模型如下:

(3)

其中,Yearτ是各年份时间虚拟变量,如果是第τ年,则该变量取值为1,否则取值为0,并在模型估计中将1998年设定为缺省比较组。对(3)式进行估计可以实现以下两个方面的目标,一方面是估计结果可以检验两组企业在政策冲击发生之前是否满足同趋势线假设,这也是DID模型的重要假设;另一方面是通过考察政策冲击发生之后的估计结果可以看出企业劳动收入份额受贸易政策不确定性的动态影响情况。

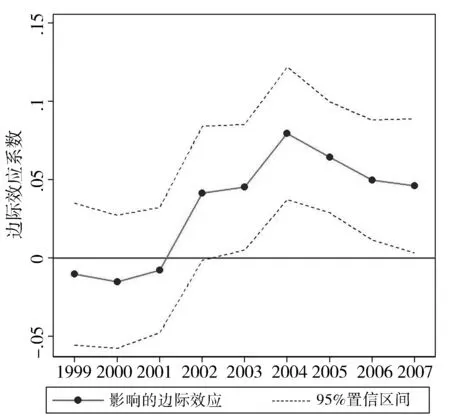

我们将(3)式的估计结果报告在表2第(4)列中。从中可以看到,双重交叉项的估计系数在2002年之前的结果为负且不显著,这说明,在中国加入WTO之前处理组与控制组企业劳动收入份额并没有明显的差异,即在政策冲击发生之前满足平行趋势假设。但是,从2002 年开始,双重交叉项的估计系数显著为正,并且数值逐渐增大,这说明在中国加入WTO之后,贸易政策不确定性下降显著促进了企业劳动收入份额的提升,并且该促进效应随着时间的推移不断增强,在2004年达到最大值。我们进一步地将表2第(4)列的估计结果绘制在图3中,其中实线部分是对贸易政策不确定性下降影响劳动收入份额的边际效应的刻画,虚线部分是对95%置信区间的描绘。从图3中可以直观地看到,边际效应线在2002年前后有着明显的不同,在2002年以前是平坦的,但在2002年之后,边际效应线向右上方倾斜且幅度逐年增大,并于2004年达到最大值。这一结果直观地说明了贸易政策不确定对企业劳动收入份额的提升效应的促进作用是逐年增大的,并且在2004年影响效应达到了最大。从以上的检验结果中可以明显看出,处理组和对照组的企业劳动收入份额变化在政策冲击发生之前是满足平行趋势假设的,即本文的模型设定总体上通过了平行趋势假设检验。

图3 动态影响效应

4.两期倍差法

在前文,我们使用了多期倍差法(multi-period)的DID模型进行估计,考虑到这一方法存在序列相关的问题,可能会使得我们高估估计量的显著性水平而出现一定的偏误[53]。在这一部分,我们采用两期倍差法模型(two-period)重新对样本进行回归,以处理多期倍差法中存在的潜在的序列相关问题。首先,我们以政策冲击发生的时间点为划分标准,将样本分为1998至2001年(即政策冲击发生之前)与2002至2007年(即政策冲击发生之后)两个阶段;然后,在每个阶段对每一家企业的变量求算术平均值,由此我们得到了进行两期倍差法回归的新样本。表2第(5)列报告了两期倍差法的回归结果。可以看到,我们最为关注的双重交叉项TPUi01·Post02t的估计系数仍然显著为正,且估计结果总体上与多期倍差法相类似,这再次印证了贸易政策不确定下降对企业劳动收入份额提升有显著的促进作用。

5.关税差额的其他衡量方法

(三)影响渠道

我们感兴趣的问题是,贸易政策不确定性下降会通过哪些渠道影响企业劳动收入份额?结合第三部分的理论分析,我们对工资率效应与生产率效应进行检验,从而揭示贸易政策不确定性下降提升企业劳动收入份额的传导机制。

首先,我们构建如(4)式所示的回归模型考察贸易政策不确定性对渠道变量的影响:

Channelfit=αf+βTPUi01·Post02t+

(4)

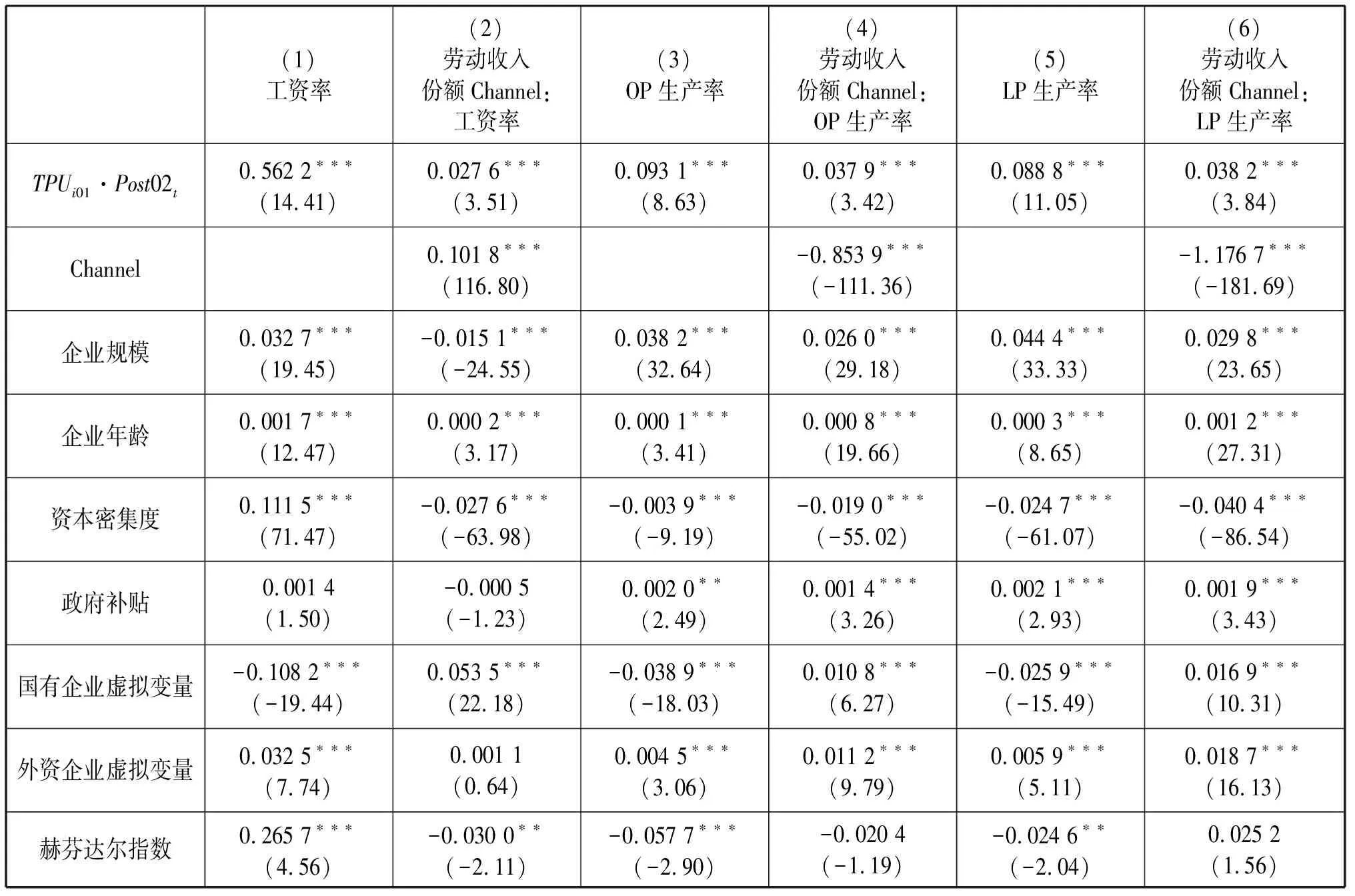

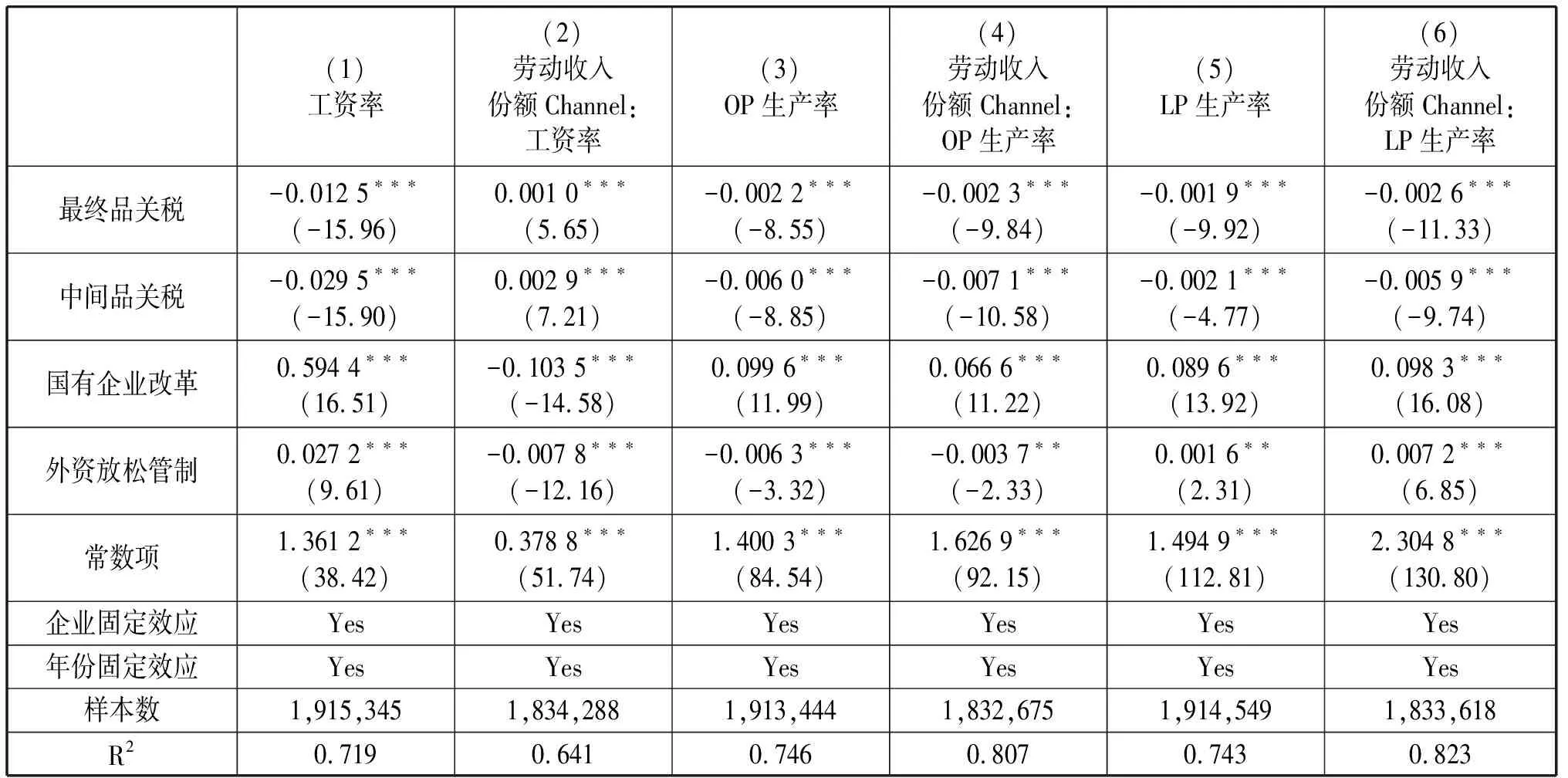

其中,Channelfit为渠道变量。我们首先检验渠道一,即贸易政策不确定性下降通过工资率渠道进而影响企业劳动收入份额,这里的渠道变量Channelfit用企业的工资率(即ln(wage))来表示。对(4)式的估计结果报告在表3第(1)列,交叉项TPUi01·Post02t显著为正,表明在中国加入WTO之后,相比于对照组企业,贸易政策不确定性下降幅度较大的处理组(即初始高NTR关税差额行业)企业的平均工资水平的提升幅度更大,即贸易政策不确定性下降促进了企业工资水平的提升。接下来,为了进一步检验企业平均工资水平的提升是否是贸易政策不确定性下降影响企业劳动收入份额的渠道,我们构建如下的回归模型:

ln(LSfit)=αf+β1TPUi01·Post02t+

(5)

在(5)式中,如果渠道变量Channelfit即ln(wage)的估计结果显著为正,则可以说明企业工资水平的提升的确是贸易政策不确定性下降促进企业劳动收入份额提升的一个影响渠道。我们将(5)式的估计结果报告在表3第(2)列中。可以看出,渠道变量ln(wage)的估计系数显著为正,这说明贸易政策不确定性下降的确可以通过提高企业的平均工资水平进而促进企业劳动收入份额的提升。此外,我们还发现,与表1第(6)列的基准回归结果相比,在加入企业工资率提升变量之后,TPUi01·Post02t的估计系数值和t值均出现了一定的下降,由此可见,企业平均工资水平提升的确是贸易政策不确定性下降促进企业劳动收入份额提升的一个渠道。这一结果证实了假说1,即贸易政策不确定性下降会通过工资率渠道促进企业劳动收入份额的提升。

接下来,我们对渠道二,即贸易政策不确定性会通过生产率渠道影响企业劳动收入份额的假说进行检验。表3第(3)列报告了以企业生产率(OP法计算)为因变量的回归结果[具体回归如(4)式]。交叉项TPUi01·Post02t的估计系数在1%的水平上显著为正,这说明贸易政策不确定性下降提升了企业生产率。接下来,我们将(5)式中的Channelfit替换为企业生产率(OP法计算),并将回归结果报告在表3第(4)列。可以看到,渠道变量Channelfit即企业生产率(OP法计算)的估计系数显著为负,另外在加入企业生产率变量之后[即表3第(4)列],交叉项TPUi01·Post02t的估计结果与表1第(6)列的基准回归相比,估计系数值和t值均出现了一定的下降,表明贸易政策不确定性下降确实会通过企业生产率渠道降低企业劳动收入份额,这一结果也证实了我们在第三部分理论分析中提出的假说2的正确性。此外,我们进一步将LP法计算的企业生产率作为渠道变量进行回归,得到的结果报告在表3第(5)列和第(6)列。可以看到,以LP法计算的企业生产率的回归结果和以OP法计算的企业生产率的回归结果相类似,这也再次验证了假说2,即贸易政策不确定性下降会通过生产率效应降低企业劳动收入份额。

表3 影响渠道检验结果

续表3 影响渠道检验结果

我们还注意到,在表3中,相比于第(1)列的回归结果,第(3)列的回归结果中交叉项TPUi01·Post02t的估计系数更小,这说明TPU下降对工资水平提升的促进效应大于TPU下降对生产率提升的促进效应。更进一步地,我们发现在控制了相应的渠道变量后,相较于第(4)列的回归结果,第(2)列的回归结果中交叉项TPUi01·Post02t的估计系数出现了更大幅度的下降(下降幅度是指与表1第(6)列的基准回归相比),这也再次表明TPU下降的工资率效应大于TPU下降的生产率效应。此外,在转换企业生产率的计算方法后,对比表3第(1)列和第(5)列的回归结果以及表3第(2)列和第(6)列的回归结果,我们也可以得到同样的结论。这说明,采取不同的企业生产率计算方法并不会对我们渠道检验的结论造成影响,即TPU下降的工资率效应大于TPU下降的生产率效应这一渠道检验的结论具有良好的稳健性。

以上的渠道检验结果表明,TPU下降一方面会通过工资率效应的渠道提升企业劳动收入份额,另一方面会通过生产率效应的渠道降低企业劳动收入份额,并且由于TPU下降的工资率效应大于TPU下降的生产率效应,所以TPU下降会促进企业劳动收入份额的提升。

五、进一步讨论与分析

(一)企业出口行为

1. 出口企业与非出口企业

根据企业出口行为将企业分为出口企业与非出口企业。就逻辑上而言,由于贸易政策不确定性变动直接影响的是出口企业[7],所以我们预期,相较于非出口企业而言,贸易政策不确定性下降对出口企业的劳动收入份额的影响可能会更为明显。由此,我们构造以下模型对上述推测进行实证检验,首先构造出口企业虚拟变量(Expdumft),然后将其与TPUi01·Post02t形成三重交叉项,并构造如下模型(6)进行估计。

ln(LSfit)=αf+β1TPUi01·Post02t+

(6)

检验结果报告在表4第(1)列中。回归结果显示,三重交叉项TPUi01·Post02t·Expdumft的估计系数回归结果显著为正,说明相对于非出口企业而言,贸易政策不确定性下降对出口企业的劳动收入份额提升的促进效应更大。

2. 对美国出口企业

从理论上来看,因为PNTR政策实施所直接影响的企业是对美国出口的这部分企业,因此我们推测,相较于非对美国出口企业而言,对美国出口企业的劳动收入份额受TPU下降的影响将会更大。为检验推测的正确性,我们首先构造对美出口企业虚拟变量(ExptoUSf),然后将其与TPUi01·Post02t形成三重交叉项,并构造如下模型(7)进行估计。

ln(LSfit)=αf+β1TPUi01·Post02t+β2TPUi01·

(7)

表4第(2)列报告了回归结果,可以看到,三重交叉项TPUi01·Post02t·ExptoUSf的估计系数回归结果显著为正,另外我们还注意到,与第(1)列中三重交叉项的回归结果相比,第(2)列中的估计系数值相对更大。这进一步说明,在总体上贸易政策不确定性下降对企业劳动收入份额的提升有显著的促进作用,但是对于向美国出口的这部分企业促进效应最为明显,这一结果也符合我们的理论预期。

3. 新进入出口市场的企业

考虑到新进入出口市场的企业的影响,构造以下模型(8)进行检验,其中,NewExpdumft是新进入出口市场的企业的虚拟变量。

ln(LSfit)=αf+β1TPUi01·Post02t+β2TPUi01·

(8)

检验结果报告在表4第(3)列中,可以看到,三重交叉项TPUi01·Post02t·NewExpdumft的估计结果显著为正,同时我们还注意到,与第(1)列中的估计结果相比,第(3)列中的三重交叉项估计系数值相对更大。这一结果表明,与一开始就从事出口的企业相比,贸易政策不确定性下降对新进入出口市场的这部分企业的劳动收入份额提升的促进效应更为明显。

(二)企业贸易方式

从企业贸易方式的角度出发,我们将样本划分为纯一般出口贸易企业、混合出口贸易企业与纯加工出口贸易企业,并将基于以上三个子样本的估计结果报告在表4第(4)—(6)列。从中可以看到,贸易政策不确定性下降对纯加工出口贸易企业劳动收入份额没有明显的影响,而对混合贸易出口企业劳动收入份额提升有一定的促进作用;但是对于纯一般出口贸易企业,贸易政策不确定性下降对其劳动收入份额提升有显著的促进作用。对此的可能解释是:因为从事纯加工贸易的企业大部分是从国外获取特定的原材料和零部件,并且在完成加工组装的工作之后便根据约定将产品出口至指定的国家和地区[54-55],所以,贸易政策不确定性对从事纯加工贸易的这类企业的影响效应较为微弱。由此看来,企业从事加工贸易程度越低则其劳动收入份额受到贸易政策不确定下降的影响应当越大,回归结果也与我们的理论预期相符。

表4 异质性影响:出口行为和贸易方式

续表4 异质性影响:出口行为和贸易方式

(三)企业所有制

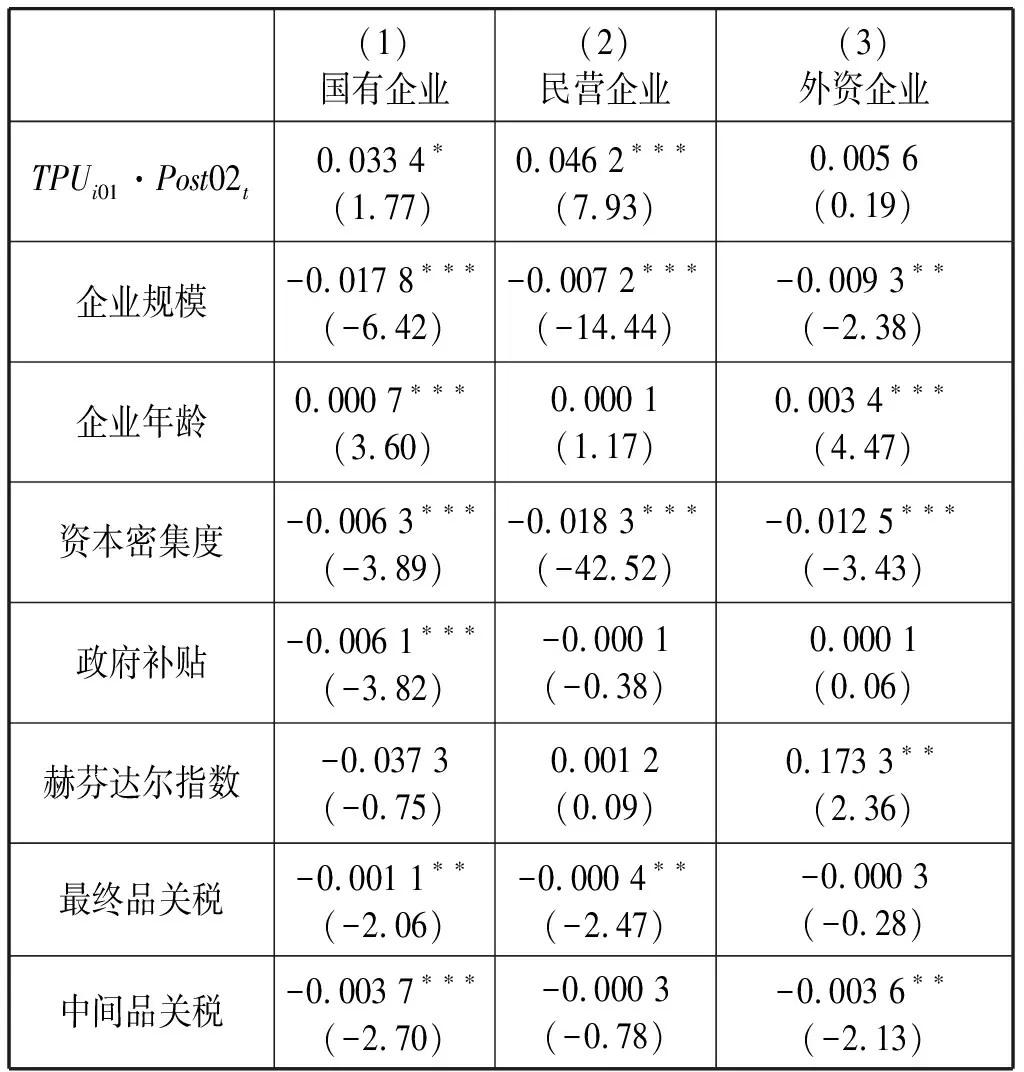

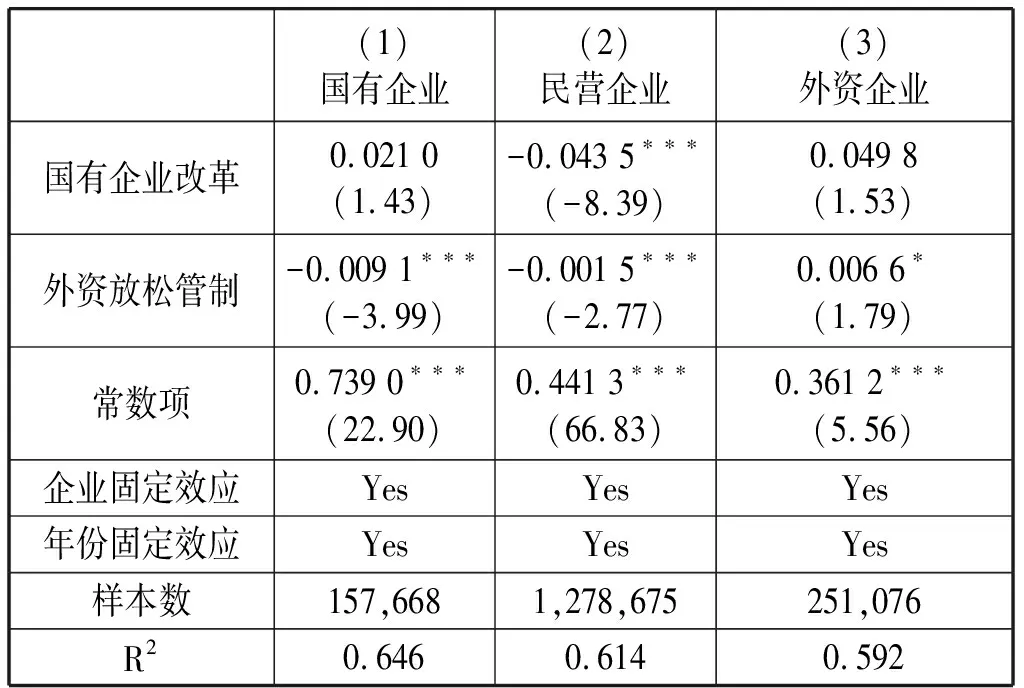

从企业所有权属性的角度出发,我们将样本划分为国有企业、民营企业与外资企业,并将基于以上三个子样本的DID估计结果报告在表5第(1)-(3)列。从中可以看到,贸易政策不确定性的下降显著促进了民营企业的劳动收入份额的提升,而贸易政策不确定性的下降对于国有企业的劳动收入份额提升的促进作用仅在10%的水平上显著;更引起我们关注的是,外资企业的劳动收入份额并未明显受到贸易政策不确定性下降所带来的影响。并且通过比较TPUi01·Post02t的系数估计值可以看到,在三类企业中,贸易政策不确定性下降对民营企业劳动收入份额提升的促进效应相对最大。从上述回归结果可见,贸易政策不确定下降对不同所有制企业劳动收入份额的影响效应存在明显的异质性,从逻辑上进行分析,这一异质性影响结果出现的可能原因是,在中国的大部分外资企业所从事的都是加工贸易,即企业从国外获取特定的原材料和零部件,并且在完成加工组装的工作之后便根据约定将产品出口至指定的国家和地区,因此,外部贸易政策不确定性变动对外资企业的劳动收入份额影响较小。而相较于外资企业,民营企业和国有企业从事加工贸易的占比更小,所以这两类企业劳动收入份额受外部贸易政策不确定变动的影响更大。接下来,对民营企业与国有企业的回归结果进行分析,因为国有企业承担着更多的保障社会经济发展的任务,同时也得到更多的财政保障支持,其面临的融资约束强度较小;而民营企业则面临着相对更为严重的外部融资约束[36],在外部贸易政策不确定性下降的情况下,民营企业因为对未来有了更为清晰且稳定的预期,这使得企业所面临的融资约束得到了很大程度的缓解,进而促进企业生产规模提升引致劳动力需求增大,从而通过工资率渠道促进了民营企业的劳动收入份额提升。根据以上的逻辑分析,贸易政策不确定性对民营企业劳动收入份额的影响最为显著,国有企业次之,对外资企业的影响最为微弱,这与本文的回归结果相符。

表5 异质性影响:企业所有制

续表5 异质性影响:企业所有制

六、结论与政策启示

本文基于中国加入WTO后获得美国给予的永久正常贸易伙伴关系(PNTR)地位的准自然实验,采用倍差法系统地考察了贸易政策不确定性变化对企业劳动收入份额的影响及其作用机制。结果发现,贸易政策不确定性下降有助于促进企业劳动收入份额提升,且该促进效应在中国加入WTO后逐步加强,并于2004年达到最大值。机制检验表明,贸易政策不确定性下降一方面会通过工资率渠道提升企业劳动收入份额,另一方面会通过生产率渠道降低企业劳动收入份额,其中,工资率渠道的提升效应占主导。进一步地,在考虑了企业异质性后发现,首先就企业出口行为而言,贸易政策不确定性下降对出口企业尤其是向美国出口企业以及新进入出口市场的企业的劳动收入份额产生了更大程度的提升效应;其次从企业贸易方式的角度来看,贸易政策不确定性下降对纯一般出口贸易企业的劳动收入份额有显著的提升作用,对混合出口贸易企业的劳动收入份额有一定的提升效应,而对纯加工出口贸易企业并未造成明显的影响;最后从企业所有制的角度来看,贸易政策不确定性下降对民营企业的劳动收入份额提升有显著的促进作用,对国有企业的劳动收入份额提升有一定的促进作用,但对外资企业没有明显的影响。

本文创新地将对外贸易政策变动与劳动力市场相联系,开创性地从贸易政策不确定性下降的角度为中国加入WTO之后劳动收入份额的动态变化提供了新颖而系统的解释,并使得对贸易政策不确定性的经济效应的评估研究得到了进一步的拓展和丰富。此外,本文的研究结果还为我国促进国内国际双循环的构建、促进人民生活水平的提升的相关政策制定提供了方向和思路。总的来说,本文的研究结论显示,贸易政策不确定性的下降和消除对劳动收入份额的提升有显著的促进作用,鉴于此,我国政府应致力于促进交流合作,营造稳定有序的外部经济环境以降低乃至消除贸易政策不确定性。当前大多数中国的贸易伙伴国已经将对华关税降低至较低水平,但仍然存在各种形式的非关税壁垒,而国际局势、地缘政治等方面的影响也会造成贸易政策不确定的增大。对此,中国政府应当强化与相关国家的贸易政策谈判,并积极参与国际双边和多边对话合作。此外,中国政府还应当积极探索并参与国际贸易规则的制定,推动国际金融合作与国际产能合作,通过包括“一带一路”建设和签订自由贸易协定等方式从国际合作的角度使得贸易政策不确定得到有效的降低乃至消除。