零售业融资方式影响因素研究

2022-07-17徐若璠杨铭沅

徐若璠 杨铭沅

【摘要】近年来,我国零售企业不断进行改革创新,为我国经济做出重要贡献,但是零售业在融资市场的前景依旧不乐观,其面临的融资约束问题尚未得到根本性解决。因此本文根据融资理论中的MM定理、优序融资理论、规模效应、权衡理论,梳理影响零售企业融资方式的内部因素,厘清各因素指标影响零售业融资方式的作用机制,选取主板市场上市的零售企业为研究对象,将影响零售企业融资方式的7个内部因素进行量化以探究各因素指标对零售业三种融资方式的影响效力,根据理论实证结果,提出切实可行的对策与建议。

【关键词】零售业;融资方式;影响因素

作为市场经济中最活跃的一环,零售业是连接消费者与生产者的桥梁,是社会经济发展的重要组成部分,因此零售业的发展轨迹也被称为我国国民经济和社会发展的晴雨表。但是目前我国零售业企业类型单一,市场集中度低,并且区域之间关联性小。此外,由于零售行业“代售”的性质,企业潜在价值低且可借鉴的发展模式单一,很少有零售企业在发展阶段就能获得天使投资、价值投资等外融融资资金,因此零售企业多选择以内融融资为主的融资方式。但以内融融资为主的融资方式无法满足零售企业的融资需求,而外部融资方面,零售企业大多集中于运用银行贷款这一融资手段,缺乏灵活且丰富的融资渠道和手段。此外,零售企业向银行贷款也存在手续繁杂、工作量大、业务成本高、贷款金额小的问题,很难解决企业发展的资金困扰。因此,探讨影响零售企业融资方式的因素以及如何拓宽融资渠道,从而增强零售企业的融资能力,是缓解其融资困境的根本。

一、文献综述

国内外学者关于企业融资方式选择的研究多遵循Myers优序融资理论并以此展开研究。Myers在1984年提出融资优序理论,即一个公司在对融资方式进行选择时往往首先倾向于内融融资,当内融融资无法满足企业融资需求量时候,才会考虑债权融资或股权融资。Frank和Gyal(2003)结合权衡理论和融资优序理论对更大的样本进行了实证分析,结果发现中小企业在对于融资选择方式上,更加愿意选择权益融资,而不是Myers提出的内融融资,这与其融资优序理论相悖。究其原因在于市场失灵导致的信息不对称使得中小企业不愿意承受市场和债务的双重风险,因此中小企业更加希望能有向天使投资人、政府资金等股权融资的方式筹取公司发展资金或者弥补资金缺口。

关于企业融资方式影响因素的研究多从规模、企业价值、固定资产、盈利能力等因素通过实证方法去探究其对融资方式的影响。Timan和Wessels(1988)对企业内部融资影响因素的研究中发现企业规模、盈利能力与内部融资呈正相关。由于对内融融资进行分析时信息的获取和整合存在很大的阻碍,因此我国学者多关注于外融融资的影响因素,部分学者发现公司规模、融资风险、股权结构以及盈利能力与企业资产负债率呈正相关,而抵押资产、内融融资能力、资产负债率和成长率这些因素对企业资产负债率的影响并不显著。

二、零售行业融资的理论分析

1.MM理论

1958年,莫迪格利安尼和米勒率先提出MM定理,该理论论证了企业总价值与企业管理层采用的融资方式在特定情况下是没有直接影响的。后来有学者基于MM定理考虑公司税对公司价值的影响,发现负债融资可以产生税盾作用,负债越高,避税效果越明显,由此结果得出了经济效益和负债率呈现正比关系。因此负债也成为了影响公司价值和融资成本的一大因素,最后在MM定理修正中,将负债融资作为企业融资的首选。

2.权衡理论

权衡理论在剔除破产因素的情况下,得出公司财务危机与债务成正向关系,因此债务的提高使得企业破产率提升,表明企业不能一直运用债务融资去达到财务杠杆的作用,否则会承受企业破产的风险,导致企业价值的减少。

3.优序融资理论

优序融资理论将企业融资方式进行排序,该理论从分析成本经济的差异出发,以不對称信息为基础,并且考虑到了交易成本的存在,因此指出企业首选内融融资,然后是负债融资,最后才是股权融资。

4.融资约束相关理论

因为MM第一定理不考虑公司税的假设过于理想,Jensen和Meckling(1976)在该理论基础上引入不完全信息理论,结果显示无论企业采取债务融资还是股权融资,都会使得内部人激励发生扭曲,由此便产生了风险。风险溢价要求内部人提供更高的风险激励,以弥补投资人信息的不对称性造成的风险损失。同时不完美的金融市场会出现逆向选择,因为买卖双方所掌握的信息量不同,为了使自己利益最大化,在市场交易中,买方往往只愿意支付反映平均质量的价格,因此高质量企业因为信息的不对称性会因为劣币驱逐良币的现象而退出市场。

三、零售业融资方式影响因素分析

1.企业自身规模

规模大的企业,其盈利能力可能越强,因此内部融资水平较高。同时,规模较大的企业往往持有较高比例的有形资产,能有效降低债权人在企业破产方面的顾虑,因此会影响企业债务融资的选择。此外,规模大的企业也更容易在进行股权融资时获得投资者的青睐。

2.内部融资能力

内部融资要求企业拥有强大的融资能力才能解决资金上的不足,其中资产的净资产规模、变现能力、现金流动率以及利润水平等指标直接影响企业的内部融资能力。

3.盈利能力

企业的盈利能力越强,应缴税款就越多,由于债权融资的税盾效应,故盈利能力是企业选择债权融资方式的重要影响因素。同时,企业的获利能力越强,越能满足股权投资人的心理预期,因此也会影响企业选择股权融资方式。

4.抵押资产规模

抵押资产规模的增大能够提高银行贷款额度,因此在有形资产占比较大的零售企业中,会更加倾向于债权融资,以获取更大的融资量。

5.股权结构

合理的股权结构可以稳定企业的管理层,稳健运行公司决策,明晰股东之间的权责利,增强稳定性。因此在对零售业外源融资过程中,股权结构作为投资人参考的指标之一。

6.公司成长性

成长性高的公司企业往往潜在价值高,并影响着企业主营业务收入的增长。主营业务的增长有助于帮助企业扩展业务、扩张规模,以提高企业价值。对于负债融资来讲,不断提升的业务收入能够获取更高的贷款额度,当企业达到一定规模可以发放企业债券。对于股权融资来讲,由于信息的不对称性,投资者未必能发现企业的隐形价值,当企业隐藏价值一旦被挖掘便会涌入大量的投资。

7.财务杠杆

财务杠杆对企业具有双重性,企业可能因为利率过高而无法还债,这便会限制财务杠杆效率,甚至导致企业破产风险。但合理的财务杠杆可以带来有效的商业利益,税盾效应,使得企业资产增值,进而影响企业融资方式的选择。

四、零售行业融资方式影响因素实证研究

本文选取了2010-2020年间在我国上市主板零售业企业,并以此作为研究对象,对初始样本进行整理,剔除ST*,ST和数据不完整的上市公司样本,最终选择91家零售上市公司作为研究样本。数据来源自我国证券主板市场各个上市零售企业所披露财务报表。

变量选取如图所示:

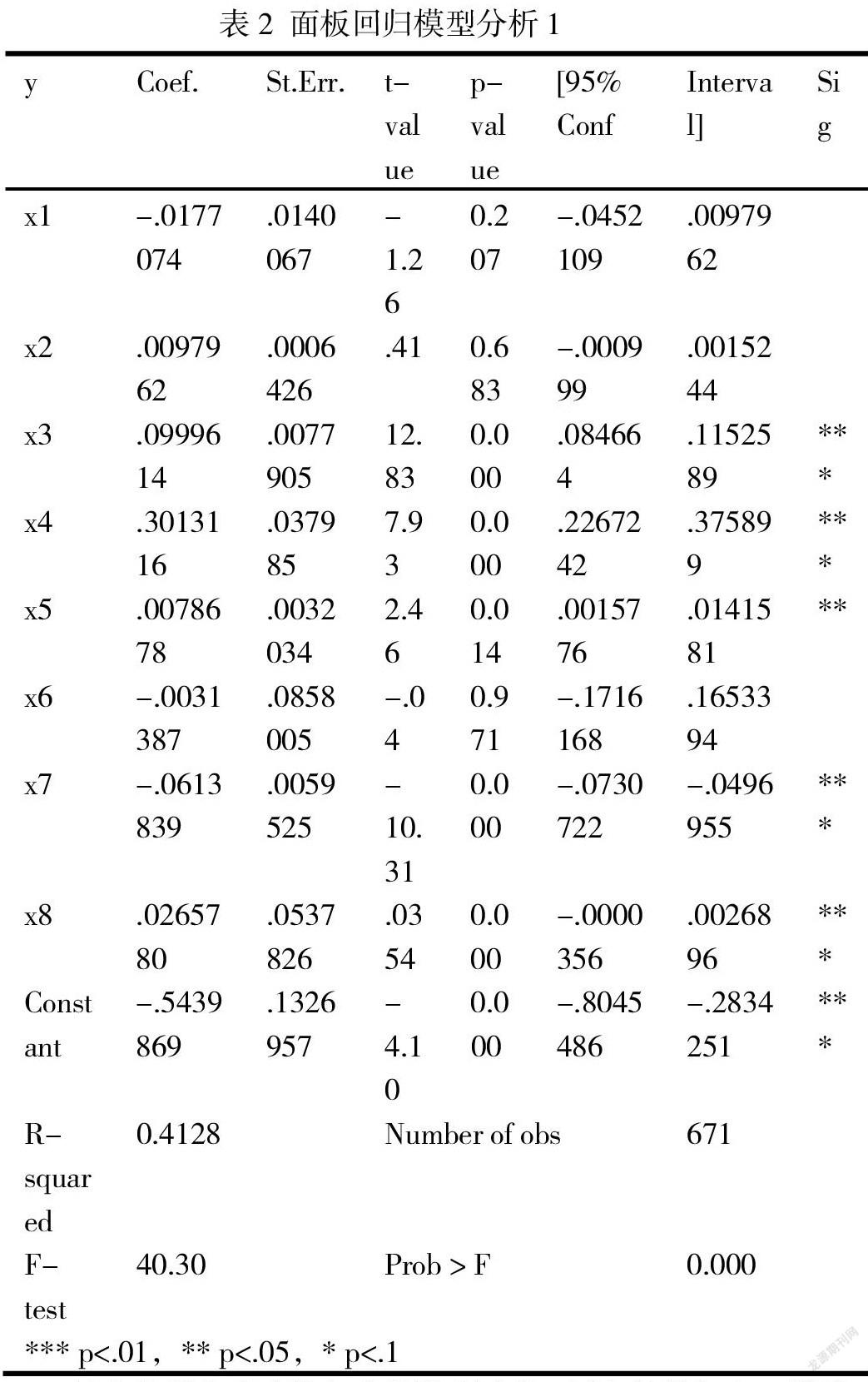

首先分析负债融资方式的影响因素,回归结果如表2所示:公司规模、可抵押资产和内部融资能力的p值在1%的显著性水平上显著,分别为0.100、0.301和-0.061;财务杠杆在5%的显著性水平上显著,为0.008,其余解释变量均不显著;方程拟合优度为0.4128,说明此回归方程成立。

其次分析内融融资方式的影响因素,回归结果如表3所示:公司规模、可抵押资产和内部融资能力的p值在1%的显著性水平上显著,分别为0.133、0.234、和0.151;财务杠杆在5%的显著性水平上显著,为0.0152,主营收入增长率在10%的显著性水平上显著,为0.011,其余解释变量均不显著;方程拟合优度为0.5124,说明此回归方程成立。

最后分析股权融资方式的影响因素,回归结果如表4所示:公司规模、可抵押资产和内部融资能力的p值在1%的显著性水平上显著,分别为0.153、0.316和-0.191;财务杠杆在5%的显著性水平上显著,为0.021,主营收入增长率在10%的显著性水平上显著,为0.042,其余解释变量均不显著;方程拟合优度为0.4981,小于1,说明此回归方程成立。

综上所述,直接影响零售业融资方式选择的因素有公司规模、可抵押资产、内部融资能力以及企业的财务杠杆。尽管零售业的盈利能力、成长性和股权结构在研究对资产负债率的影响时候没有顺利通过检验,但是公司的成长性会影响企业内融融资和股权融资的选择,究其原因在于高成长性的企业往往是新兴产业,因此有形资产占比较小,较难获得银行贷款等其他债务融资。

五、对策建议

1.有效扩展公司规模,运用规模效益增加企業价值。

当零售企业规模扩大所带来的辐射影响可以有效扩大自己的营业收入,扩展零售企业自身规模,增强企业综合实力,同时达到外融融资所需标准,使其自己融资方式多样化。

2.提高固定资产抵押占有率,优化企业价值结构

高固定资产率能够有效吸引企业投资。同时固定资产与存货之间存在正相关关系,高固定资产决定存货的上限较高,因此可以扩展零售企业的销售范围。

3.提高零售企业内部融资能力,有效把握财务杠杆,提升企业价值

零售企业相对于其他行业流动现金需求量高,因此企业内部融资能力的增强可以快速解决资金需求问题。同时要充分利用财务杠杆,发挥债务融资税盾作用。

六、结论

零售业作为我国经济发展的重要组成部分,虽已进入了新时代的发展模式,但是在融资方面依旧存在融资渠道单一、融资方式选择错误以及不知如何改善自身融资环境等诸多问题。本文旨在通过研究影响零售企业融资方式的因素指标,帮助零售企业探求自身融资方面存在的问题并加以改善,以供零售业在选择融资方式的决策中作为参考。

参考文献:

[1]杨亚红.零售业负债融资的财务治理效应研究[J].现代商业,2015(33):174-175.

[2]余彩霞.零售业负债融资的财务治理效应研究[J].现代商业,2015(30):157-158.

[3]刘春雨.零售业上市公司债务融资对其经营绩效影响的实证研究[J].今日财富,2021(05):21-23.

[4]沈左红.浅析零售业融资难的原因及对策[J].大众投资指南,2018(21):34-35.

[5]杨丹.世界著名金融学家Stewart C.Myers谈:公司治理、公司金融和企业生命周期[J].中外企业家,2004(08):16-18.

[6]周爱国,宋晶,洪志燕.基于融资偏好视角的企业并购内部影响因素研究[J].上海商学院学报,2018,19(03):60-68.

[7]李金兰.国内零售业融资方式的探讨[J].中国商贸,2012(07):82-83+88.

[8]於良晶.浅析我国中小企业融资难的问题[J].商,2012(15):11.

[9]李艳军.融资约束相关理论研究[J].中国证券期货,2011(12):113.

[10]成永前.浅谈企业融资问题及融资策略[J].现代商业,2012(09):80+79.

[11]田秀雅.我国上市公司的融资方式影响因素的研究[J].中国商论,2019(14):63-64.

作者简介:

徐若璠(1996-),女,满族,河北省保定市人,硕士,河北金融学院金融与投资学院助教;

杨铭沅(2000-)男,云南省玉溪市元江哈尼族彝族傣族自治县人。河北金融学院,2018级金融专业学生。