海归CEO 人力资本水平对企业经营绩效的影响

2022-07-15赵子怡杨馨玥陈滋琳何思瑶田晓伟

赵子怡,杨 羽,杨馨玥,陈滋琳,何思瑶,袁 莹,田晓伟

(湖北经济学院 会计学院,湖北 武汉 430205)

一、引论

在全球化趋势发展下,越来越多国人出国留学,同时中国综合国力不断增强, 再加上留学生的社会待遇越来越好,大量留学生毅然选择回国发展。海归学子们的归来, 显然为我国各个领域和行业带来可观的效益。本文对此展开深入研究,以企业经营绩效为目标,探讨出海归CEO 的人力资本水平越高越有助于提高企业经营绩效。 本文研究结果具有一定的理论意义和现实意义, 既丰富了对企业经营绩效影响因素的研究,又拓展了海归CEO 带来的经济影响的理论研究。同时,就现实而言,海归CEO 往往会成为企业发展前进的领导者、管理者和决策者,会对企业经营绩效产生一定程度上的影响。

二、文献综述

鉴于本文探讨的是海归CEO 人力资本水平与企业经营绩效之间的关系, 我们将从企业经营绩效的影响因素和企业高管的个人特征要求两方面对以往的文献观点进行以下总结和论述。

(一)企业经营绩效的影响因素

我们通过查阅相关文献总结发现学者们大多从宏观政策层面和公司内部治理层面两个方面进行探讨与研究。

1. 宏观政策层面

国家出台的经济产业政策以及宏观经济环境的变化等因素都会对企业的经营绩效产生一定的影响。 产业政策的差异会导致其对于企业经营绩效的影响效果不同,其中,供需类产业政策会促进企业经营绩效提高, 而环境类产业政策对企业绩效的影响较弱(韩晶和孙雅雯,2020)[1]。在环境方面,环境规制已成为影响企业发展的一个重要变量, 当我们更关注环境效益的时候, 企业绩效一定会受到相应的影响(胡元林和孙华荣,2016)[2]。 宏观经济波动与中小企业经营绩效间有长期均衡关系, 且两者互为格兰杰原因,其中中小企业经营绩效在GDP 冲击下呈下降趋势; 中小企业经营绩效与CPI 和货币供给量及贷款利率呈负相关,与GDP 正相关;中小企业经营绩效会在国民经济总体发展变化下产生较大波动(袁成英,2011)[3]。

2. 公司内部治理层面

企业的持股比例和股权性质、内控质量、管理经营能力等因素都会影响企业的经营绩效。研究发现,国有股对公司绩效影响效果不显著; 法人股比例对公司绩效具有正向影响; 流通股比例对零售公司绩效具有负向影响(何斐然和周航,2021)[4]。 上市企业内控质量会正向影响企业经营绩效(陆丽芳,2018)[5]。企业内部的管理漏洞、 系统功能失调是导致其绩效水平降低、最终破产倒闭的根本原因,这也导致了企业的经营绩效持续下滑(杨琳琳,2015)[6]。 从整体上来看多元化经营能够提高企业成长与盈利的能力,但事实上它的整体表现并不稳定, 增速也存在较大波动(马俊杰和余国新,2020)[7]。

(二)企业高管的个人特征要求

在海外有过从业经验的董事会对企业的经营绩效产生正向影响, 并且影响程度和海外经历的异质性存在紧密联系。 相较于获得了其他专业留学学位的高管,取得了经管、商务专业学位的董事会存在更大的优势, 且对企业的经营管有着更全面系统的管理模式(王沈娜,2016)[8]。 CEO 海外经历能够大幅度降低公司债务融资成本。 在CEO 持有公司股权、任职时间较长、具有较高学历的情况下,CEO 海外经历会大幅降低公司债务融资成本 (张腾和刘炳茹,2020)[9]。 CEO 的理工科背景对双重网络嵌入与创业学习能力有着正向影响并有利于企业经营绩效发展,CEO 的商科背景相较于理工科背景没有显著调节作用,而CEO 复合型背景对双重网络嵌入与创业学习能力产生最大的调节作用并对企业经营绩效产生最大影响(黎柯含和郑文懿,2018)[10]。

三、研究设计

(一)研究假设

就客观现实而言, 留学生可以在国外获得高质量的教育, 同时更有可能锻炼出更加优秀的个人能力和拥有更加开放的国际视野。 所以海归CEO 往往处于企业的核心位置, 可能会构成企业更加优秀的人力资本, 他们的年龄的大小和任期的长短都会影响企业的经营绩效的好坏。而通常情况下,海归CEO越年长,任期越长往往经验更丰富,越有可能合理运营企业,帮助企业提高绩效。鉴于以上分析,文章做出如下假设:

H1:海归CEO 人力资本水平越高越有助于企业经营绩效的提高。

(二)数据来源与变量说明

1. 数据来源与基础处理

文章主要着眼于海归CEO 这一特殊群体的人力资本水平对企业经营绩效的影响, 选取我国全部A 股上市企业为研究对象,同时,由于CSMAR 数据库中上市公司有海外背景的上市公司人物特征相关数据统计自2008 年开始, 且截至2021 年5 月该数据只更新到2019 年底,因此我们将样本期间确定为2008—2019 年。

我们通过Stata/MP(16.0)对数据进行合并清理。我们首先对人物特征数据进行如下筛选处理:(1)具有海外背景;(2)在研究时间段内任职CEO 职位。 之后,剔除了ST、ST*类的企业;剔除金融行业样本;剔除存在缺漏值的数据。同时,为防止实证分析结果受离群值的影响, 对数据进行缩尾处理, 最终得到1695 个观察值。

2. 相关变量说明

解释变量:文章参照已有研究,并且进行相关性检验后,最终选取年龄(Age)和任期(Term)这两个维度构建海归CEO 的人力资本水平指标。

被解释变量:文章选取托宾Q 值(TQ)作为企业长期经营绩效的代理指标。

控制变量:文章参考已有文献研究,选取企业层面控制变量如下:企业规模(Size)、企业年龄(Time)、账面市值比(BM)、现金比率(Cash)、企业资产负债率(Lev)。

各变量详尽说明见下表1。

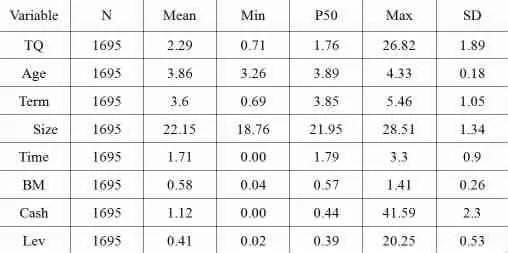

表1 主要变量及说明

(三)描述性统计和相关性分析

表2 的描述性统计结果显示,TQ 的标准差大于1,证明企业的长期经营绩效具有较大的差异。 可见海归CEO 这类特殊群体的人力资本水平对企业的长久发展的影响力不可忽视。

表2 各变量描述性统计结果

年龄对数(Age)标准差为0.18,证明海归CEO的年龄差别较小, 该因素对不同企业来说差异性较小。 任期(Term)的标准差大于1,即各个数值之间的差异很大,证明任期对企业成长能力具有较大影响。

其他方面,企业规模(Size)的标准差为1.34,说明有较大的规模差异存在于不同企业样本之间;企业现金(Cash)的均值为112%,但中位数仅为44%,证明有50%的样本企业变现率远高于44%, 变现能力较强,其标准差为2.29,较大,证明不同企业之间的现金变现能力有明显的差异;资产负债率(Lev)的均值为41%, 中位数为39%, 差别较小, 标准差为0.53, 证明不同样本企业的资本结构均匀地分布在2%到2025%之间。

考虑到实际情况中海归CEO 的管理实践存在一定的时间段滞后,我们将海归CEO 人力资本变量和其他控制变量值均滞后一期。由表3 可看出,选取的年龄变量(L1. Age)与任期变量(L1.Term)的相关系数为0.185,且在1%的水平上显著,说明这两个变量变化方向一致, 具有较好的一致性。 托宾Q 值(TQ)与年龄变量(L1. Age)在1%的水平上显著,与任期变量(L1.Term)在5%的水平上显著,存在显著的正相关关系。 在不考虑其他因素的情况下, 海归CEO 的年龄和任期的增加可在一定程度上提高企业的长期经营绩效。 这与我们的基本假设相符。

表3 主要变量的相关性

四、实证分析

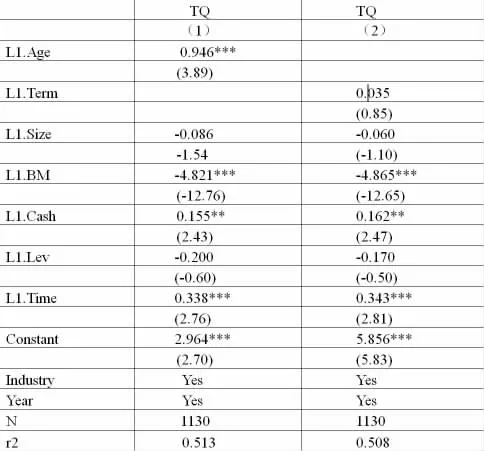

(一)基准回归分析

借鉴已有研究, 我们构建基准模型来检验前文研究假设是否成立。 具体设定如下:

BPi,t+1=α+βHCi,t+θControlsi,t+Industry+Year+ε(1)

其中,用托宾Q 值(TQ)来衡量企业经营绩效指标BP;HC 代表海归CEO 人力资本水平变量, 分别用海归CEO 的年龄(Age)、任期(Term)作为代理指标;Controls 为影响企业经营绩效的其他因素构成的控制变量组。文章还控制了行业和年度差异,并且将海归CEO 人力资本水平变量和其他控制变量值均滞后一期。及其显著性水平均与已有研究一致。 其中账面市值比(BM)的系数在1%的显著性水平上均为负,这意味着企业未来成长性越高,企业的经营绩效越高。现金比率(Cash)和企业持续时间(Time)的系数均为正,且现金比率(Cash)的显著性水平均为5%,企业持续时间(Time)的显著性水平均为1%。这表明企业现金比率越高,企业持续经营时间越久,企业的经营绩效越高。 这都符合我们的基本认知。

表4 海归CEO 人力资本水平与企业经营绩效基准回归

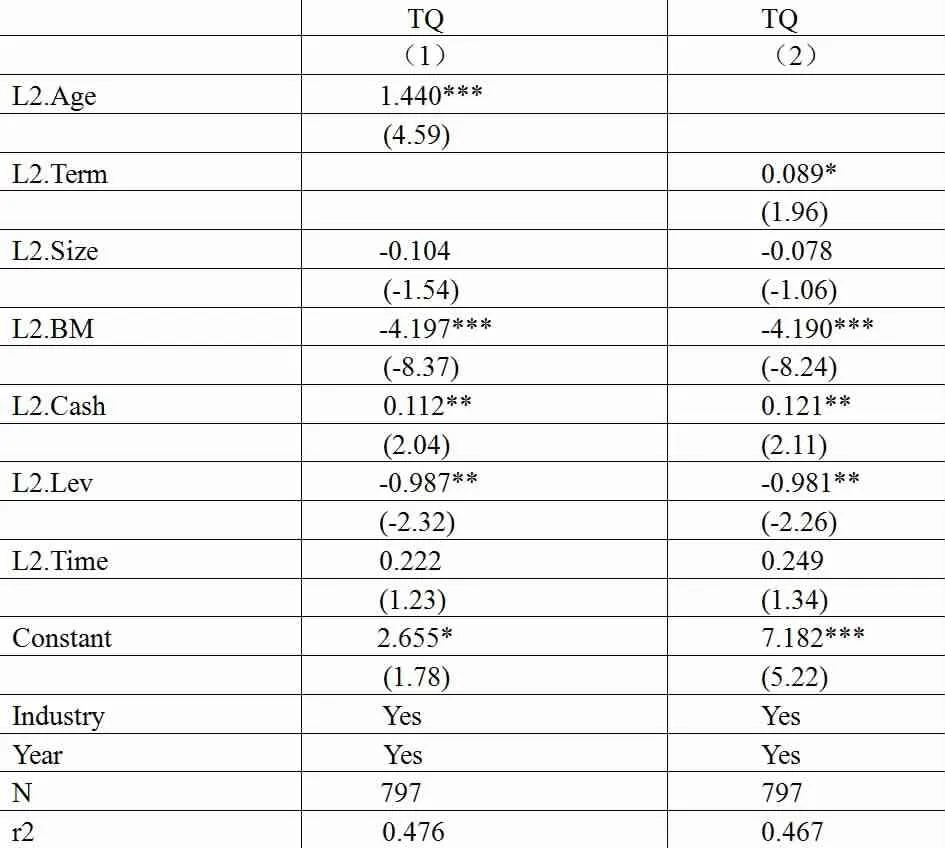

(二)稳健性检验

为了保证基准回归结果的可靠性, 我们将海归CEO 人力资本水平变量滞后两期后重新进行回归以检验基准回归及结论的稳健性。

回归结果见表5。 我们发现将海归CEO 的年龄(Age)和任期(Term)这两个人力资本代理变量滞后两期后,它们与企业经营绩效指标(TQ)的回归系数分别在1%和10%的水平上显著为正, 说明海归CEO 人力资本水平越高,企业的经营绩效越好,这进一步验证了前文的假设,使结果更加稳健可靠。

表5 海归CEO 人力资本水平变量滞后两期

五、研究结论及相关建议

(一)研究结论

本文首先对已有文献进行总结归纳, 发现企业的人力资本与企业经营绩效之间关系紧密, 人力资本是影响企业经营绩效的一个至关重要的因素。 我们在此基础上对研究对象进一步细化, 从海归CEO这一特殊群体入手,研究海归CEO 对企业经营绩效的影响,并且提出研究假设。 本文选取我国2008—2019 年全部A 股上市公司作为研究样本,研究海归CEO 这一特殊人力资本对企业经营绩效的影响。

研究发现:海归CEO 人力资本水平越高越有助于企业经营绩效的提升。 我们在控制行业与年度差异后,对海归CEO 人力资本变量和其他控制变量均滞后一期,在此基础上,根据回归结果,我们发现海归CEO 的年龄和任期变量都与托宾Q 值呈现显著的正向关系。 在稳健性检验中,我们对海归CEO 人力资本变量和其他控制变量滞后两期, 结果依然显著。 所以,我们进一步可以确定,在海归CEO 人力资本中年龄与任期两个要素与企业经营绩效的提高呈现正相关性, 即具有海归背景的CEO 在职业生涯中,往往随着年龄的增长,任期的增加,经验越丰富,能力更加优秀,更有利于提高企业的经营绩效。

(二)相关建议

在宏观政策方面, 我们建议进一步优化留学海归相关政策。既要鼓励国内学子出国留学,又要做好思想教育与政治指导,减少人才外流。 就目前而言,国内整体教育水平与国外教育发达地区依然存在一定差距,同时教育体系的不同,对人才能力培养的侧重点也不同;同时留学时间段内,会有各种各样的挑战。 所以海归人才具有的综合能力较国内本土人才来说更加有机会得到全面的锻炼。因此,我们建议国家加大对海外留学的政策鼓励, 与国外优秀学校建立合作关系,加强教育交流,建立互通的留学渠道,降低留学成本,让更多人才获得进一步发展的机会。同时增强爱国主义教育, 强化留学生对祖国的归属感,鼓励海归人才回国奋斗。

就微观主体企业而言, 我们建议企业可以倾向于引进有海外经历的人才任职CEO 这类决策型职位,给予这类特殊群体发挥才干的机会,这样更有可能促进企业的长久经营绩效的逐步提高。