大学生互联网金融理财产品投资偏好及其影响因素分析

——基于湖北经济学院的调研

2022-07-15陶梦兰吕芷璇王梦蕾杜京蔚周慕一张攀红

陶梦兰,陈 果,吕芷璇,王梦蕾,杜京蔚,周慕一,张攀红

(湖北经济学院 金融学院,湖北 武汉 430205)

一、引言

(一)研究背景及意义

在当今时代下, 理财这项技能对于每一个人,特别是即将走向社会的大学生是至关重要的。 个人理财能力的培养是大学生理财过程中的关键一步,如果大学生们能够进行理财规划的学习,就可以在大学期间更好的规划自己的生活,让资金的利用更高效。本文将湖北经济学院的大学生作为研究对象,针对互联网金融发展形势, 将现代大学生理财现状进行了深入分析,从而提出应对措施。本课题的研究意义有三:首先,结合数理统计及数学建模的专业知识分析数据,分析得到湖北经济学院学生的互联网理财现状、学校教育在理财知识普及方面的不足之处,推导出未来互联网理财知识普及的发展,为我国大学生理财知识普及贡献微薄之力;其次,结合大学生对现有理财产品类型的了解以及购买情况,分析对比湖北经济学院学生偏好的几种理财产品类型以及购买方式,对理财产品优化提出合理的建议;最后,为研究大学生消费群体理财行为的未来走向提供参考数据, 结合其日常消费态度及消费环境, 运用主要成分分析法对在校学生的互联网理财行为进行分析,获得影响其互联网理财的影响因素。

本文的研究是想通过现有的调查数据, 积极把握具有不同特征大学生理财行为的发展及其影响因素,探究适合大学生的理财产品类型,为不同的大学生群体的合理消费和资金管理提出合理化建议,这样有利于其更加理性的消费和理财行为的发展。

(二)文献综述

谷伊雪、汪莹等(2020)[1]研究认为大学生理财主要存在两个方面的问题:一方面是资金少且单一,理财知识少,意识薄弱;另一方面是互联网理财产品市场还存在着消费者保护不足、产品受益降低等问题。

刘澜(2015)[2]指出大学生普遍理财资金来源少且单一,理财方式单一,偏好低风险理财产品;男生相比女生理财意愿更强; 同时经济类大学生对金融市场的了解程度较高,投资倾向更大。

钟荻昌、赵盟(2017)[3]确定了五种影响大学生理财的因素并指出在理财中存在的各种问题, 表明了互联网金融对于大学生理财的优越性。

Zhedi Wan(2021)[4]认为由于冲动消费、非理性理财和对金融的误解, 当代大学生无法很好地融入互联网金融时代。同时,大学生疏于理财的原因在于其对于理财的认识不匹配与互联网消费的发展,闲置资金规划不合理。最后提出建议,引导大学生合理消费理财。

二、大学生互联网理财现状及其特征分析

(一)大学生收入来源分析

1. 大学生生活费来源

由调查数据综合分析得出: 有77.4%的大学生依靠父母提供生活费,有9.7%依靠自己做兼职赚取生活费,有7.8%通过学校奖学金获取收入,有4.9%通过自己投资收益获得生活费,剩下7%通过其他方式获取主要收入。可以看出,大学生普遍依靠父母提供生活费,生活费来源较为单一。

2. 大学生生活费水平

根据调查问卷数据得出:有6.6%的学生生活费在500-1000 元之间, 有41.6%的学生生活费在1000-1500 元之间,有41.1%的学生生活费在1500-2000 元之间,有10.5%的学生生活费在2000 元以上。可以看出, 湖北经济学院大学生普遍生活费水平在1500 元左右,仅有极少部分学生生活费水平较低。

(二)大学生理财观念的基本情况

根据问卷对各类大学生消费观念进行数据分析,如表1 所示,财经类专业大学生更加擅长管理资金并了解自有资金的流出, 更好的分配自己的生活费, 但在更具体的系统分配中财经类和非财经类大学生并无较大差异。

表1 大学生生活费管理情况

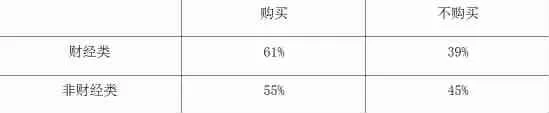

在对多余的生活费是否会选择购买互联网理财产品的意愿进行分析,如表2 所示,有55%的非财经类大学生选择购买互联网理财产品,而剩下的45%则选择不购买, 相较于财经类大学生中有61%的学生选择购买,而只有39%的学生不购买。 显而易见,财经类大学生相较于非财经类大学生,其理财意识较强,因此更多的财经类专业大学生愿意将自己闲置的生活费用于购买互联网理财产品。

表2 互联网理财产品购买意愿

(三)大学生对互联网理财产品的认知现状

根据问卷分析各类大学生对于当下理财产品的了解情况,如表3 所示,有53%和32%的非财经类大学生不了解或者不是很了解互联网理财产品, 只有极少部分同学非常了解互联网理财产品, 而财经类专业大学生大部分同学表示对互联网理财产品有比较深入的了解, 仅有27%的财经类大学生表示不了解互联网理财产品。总体而言,财经类专业大学生更加了解互联网理财产品及途径, 有利于财经类专业大学生更好的支配自己的生活费以及更好地对闲置的生活费进行理财。

表3 大学生对互联网理财了解程度

对大学生不选择互联网理财的因素进行分析,如表4 所示, 可以看出大学生不理财的主要原因是对理财概念模糊,缺乏对理财产品的认识,其次是资金匮乏。 只有少数大学生表示未选择理财是由于存储风险、没有时间和家人不支持的因素所导致。因此可以看出, 学校加强对理财知识的普及能够在很大程度上促进大学生进行投资理财。

对大学生投资理财的绩效期望进行分析, 如表5 所示, 大多数大学生选择理财是因为其能够提高收益, 因此想要提高收益必须先对理财概念和产品产生一定的认知, 才能够更好地促进理财产品的效益,满足大学生的理财需求。

表5 对互联网投资理财的绩效期望

(四)大学生互联网理财特征

总体而言, 大学生的理财认知相较于前几年已经有了质的飞跃,他们的判断力得到了提升,对理财有着自己的见解,更由于接触到的专业知识不同,导致不同专业大学生的理财观念的差异, 并且大学生的消费水平能力较低,生活费水平不高,即使有闲置的生活费, 大部分大学生会为了提高自己的生活水平而进行生活消费,不会将之付诸理财计划。根据上述几点分析可以得知, 财经类专业大学生无论是在日常消费观念上还是理财行为上, 相较于非财经专业的大学生都有着极大的优势, 但是极大的差异会造成大学生理财水平参差不齐, 只有了解大学生理财现状才能够更好地提高大学生理财意识。 同时为了引起家庭、学校以及社会对大学生理财的重视,也会为金融机构以及银行提供分析数据和建议, 帮助其研发出更加适合大学生的互联网理财产品。

三、大学生偏好的互联网理财产品类型分析

由调查问卷所得数据可知:湖北经济学院大学生大多数人都有投资理财的意向。 我们对430 位研究对象进行了问卷调查,受访大学生的调查数据结果显示,47.48%的大学生选择网络理财产品;42.95%的选择第三方理财产品;8.22%的选银行理财产品;1.34%选娱乐宝等众筹平台。 可以看出,大多数大学生普遍选择网络理财产品和第三方理财产品。

湖北经济学院大学生通过多种购买方式来进行互联网金融理财产品投资。其中,通过银行官网购买的有20.15%;通过支付宝购买的有54.76%;通过东方财富购买的有5.13%; 通过天天基金购买的有2.85%;通过同花顺购买2.09%;通过理财通购买的有7.98%;用其他方式购买的占7.03%。 可见,支付宝在当今时代下更受湖北经济学院大学生的喜爱。

针对四类互联网理财产品类型, 本文进行了较为详细的分析和直观的对比,如表6 所示:

表6 大学生互联网理财产品对比

(一)网络理财产品

从风险角度来看, 网络理财产品的投资对象有一个共同点,即风险低、收益稳定。 这点与银行理财产品有所不同。从其他方面看,网络理财产品的流动性强于其他产品,收益、风险也都在大多数人的承受范围内。 湖北经济学院大学生大多数人选择这互联网理财产品一类型,它申请购买的门槛低,赎回速度快的优势发挥了重要的作用。

(二)第三方理财产品

湖北经济学院大学生还注重选择的是第三方理财产品。该类理财产品对于大学生存在以下几点优势:

第一是支付方便快捷。 如支付宝花呗是给每一个消费者一定的消费额度,直接登录支付宝就可以根据自己的消费额度在对应App 上购买一系列产品。

第二是消费额度较高。 目前顾客的消费额度是1000—30000 元, 根据消费的具体能力来进行限定。平时的消费额度也有保障, 消费范围是可以满足日常的消费需求的。

第三是还款时间较长。 第三方理财产品最长的还款时间长达40 天,消费者只要在规定时间内还款即可。这一特性对于大学生来说是极具吸引力的。他们可以通过每月发放生活费的节点来弥补还款的时间点。 这也是大学生选择第三方理财产品的重要原因之一。

(三)银行官网理财产品

银行短期理财产品在金融市场、 投资理财市场中占有一席之地,是市场中的中流砥柱。从各个方面来看,目前银行短期理财产品主要有以下特点:

首先,此类产品比较稳健。稳定的收益率以及低风险使此类产品符合一般投资者的保守理财观念。同时,它投资便利。各个银行短期产品购买力度越来越大,银行从投资者角度出发,根据投资者自身条件选择稳健型产品,迅速获取收益并降低成本。 最后,收益稳定也是一个重要的特点。 银行官网理财产品尽管存在着一些优势,但相比于前两类理财产品,选择此类理财产品的大学生并不多。

(四)娱乐宝等众筹平台

娱乐宝等这类产品在大学生理财产品中较为少见,相对于其他理财产品,大学生对这类理财产品的了解程度不够,因此采用这类产品理财的大学生并不多。国华人寿可以提供专业的产品,它通过人们在娱乐宝上购买保险产品后将资金流入文化产业而获取利益。另外,网红大咖则会更注重娱乐宝上的娱乐权益,如拍摄旅游地等将会大大有利于明星们的利益。

四、大学生互联网理财影响因素分析

本次调研主要以湖北经济学院20 届大学生为调研对象, 调研方式以调查问卷为主。 一共收集到430 份问卷,以下主要分析影响互联网理财的因素。

(一)对互联网理财产品的了解程度

由调研数据可以看到, 对金融知识及金融产品不了解及一般了解的同学占86%, 非常了解及比较了解的同学占14%。 绝大多数同学对理财产品的了解都很少, 因此学校应加强对学生理财产品的知识普及, 不断推进在校大学生互联网理财行为的发展,许多同学有理财意愿但并不真正了解理财, 所以面对互联网理财只能望而却步,并没有付诸行动。

(二)了解金融知识及互联网理财产品的途径

51%的同学从互联网上了解金融产品及知识,25%的同学通过父母和亲友了解金融产品及知识,只有11%和9%的同学通过专业书籍以及金融机构专业人士的途径了解金融产品及相关知识, 因此对金融产品的了解不足使得大多数大学生没有尝试进行互联网投资。 以上数据可以看出影响大学生理财的主要因素是理财知识的匮乏, 学校应加强对大学生理财知识的普及教育。

(三)接受的投资期限

由调查数据可得, 有46%的同学接受3 个月~1年的投资期限,42%同学接受3 个月以下的投资期限,12%的同学接受1 年以上的投资期限。 大部分同学更偏好中短期的投资, 投资时间长会让部分同学觉得投资风险会变大,故而更倾向于中短期投资。

(四)吸引大学生选择互联网理财产品的原因

调查数据显示,32%的大学生选择互联网理财产品是由于手机操作简单方便,20%的大学生选择互联网理财产品是由于互联网理财产品收益比银行存款高,还有20%和16%的大学生是由于互联网理财产品可随时进行网上支付以及不限制最低限额,只有极少数大学生表示对互联网理财产品不感兴趣。调查现象符合当代大学生对具有便捷、高效特性的事物的追求, 因此方便操作又收益高的理财产品成为大学生中最受欢迎的产品, 但是也可能是以此来进行网络诈骗的陷阱, 因此了解理财基本知识显得尤为重要。

(五)选择互联网理财产品主要考虑的因素

调查数据显示,29%的大学生会考虑投资收益,20%的大学生会考虑产品的信息透明度, 各有19%的大学生会考虑产品所在平台的安全性和资金回流周期,而13%的大学生则会考虑产品是否具有保障。大学生选择互联网理财产品会考虑其自身平台安全性,投资收益和信息透明度等方面的特征,并且对投资收益这一特性尤为重视。 由于当前互联网理财产品市场上仍存在着很多不合法的理财产品, 大学生需要选择靠谱的理财平台,并考虑多种因素。

(六)对互联网理财产品的绩效期望

调查数据显示,52%的大学生希望通过互联网理财带来收益,23%的人希望提高闲置资金利用率,15%的人只是满足日常理财的需要,9%的人希望提高理财的便利性。 大多数人希望通过理财将自己的利益最大化,并且使自己的资金得到最合理、最安全的利用。

(七)对互联网金融理财产品优势特性期望

调查数据显示,有27%和24%的大学生希望互联网理财产品具有风险较小和收益较高的特性,还有21%的大学生希望产品的起始金额较低, 只有16%和12%的大学生希望互联网理财产品具有投资期限短和可迅速出售的特性。 因此可以得出风险较小,收益率高,起始金额低,投资期限短,可迅速出售这五种特性均是大学生在进行互联网理财时比较希望理财产品所具有的特征。 其中风险较小是大学生最希望互联网理财产品具有的特征。 大学生的资金来源较为单一, 因此大学生普遍会选择安全性较高的理财产品。

五、本文结论及对策建议

(一)研究结论

本文的实地调研基于对湖北经济学院430 名大学生的问卷走访,得出以下结论:

1. 湖北经济学院大学生购买或使用互联网金融理财产品主要因为当代大学生消费水平及其理财意识的提升。 互联网金融产品丰富了大学生的消费结构、消费方式、支付方式。 大学生的收入水平和大学生收入结构的变动以及大学生理财知识的普及等因素都影响着大学生的互联网金融需求。

2. 高校大学生现已成为各个理财机构抢占市场的重要组成部分, 且当代大学生普遍具有理财意识,却没有合适的理财产品。财经专业和非财经专业由于专业课程设置等因素影响, 对理财产品具有不同的需求特征。

3. 理财机构应加大适合大学生的理财产品的研发力度, 政府机关也应加大对互联网金融产业的监督和扶持力度,出台相关支持政策,为学生营造良好的互联网金融环境。

4. 不少大学生有过网络诈骗经历,学校应加强相关知识教育,政府以及相关机构也应加大对网络环境的监管力度,为大学生理财创建良好的网络环境。

(二)对策建议

此次在湖北经济学院深入详细的调查, 说明湖北经济学院大学生在互联网投资理财方面还存在着一些问题。 针对影响湖北经济学院大学生互联网理财的因素,我们提出以下对策建议。

1. 社会层面:加大网络理财平台监管力度

近年来, 互联网金融给我国理财市场带来了巨大冲击,伴随着互联网金融的野蛮生长,潜在的金融风险也在日益增加。各类互联网理财产品层出不穷,可信度却参差不一。 网络诈骗案件的发生让不少大学生对互联网投资的可靠性产生了担忧。 当前我国的网络安全监督机制还不够完善, 政府还应加强各监管部门之间的合作与沟通,加快互联网金融高效、长效监管制度建设和征信系统有效对接, 以行业自律来保障对互联网的监管到位, 为互联网金融的发展提供良好的生存以及发展的空间, 从而给大学生理财提供更多选择。

2. 学校层面:加强大学生互联网风险防范意识教育

大学生群体在经济上尚未独立, 其消费行为很大程度上会受到学校的影响。 高校是培养大学生的重要场所,需高度重视和提高对大学生的理财教育。高校应提高大学生对互联网金融理财及其风险的认知,帮助其树立正确的消费与理财观念。同时各高校应结合自身实际,构建并完善学生理财教育体系。大学应承担起宣扬正确价值观和消费观的责任, 开设相关课程或定期举办相关知识讲座, 宣传有关理财知识,引导大学生在合规、合法的网络平台上进行互联网理财。

3. 个人层面:提高自我风险识别能力

当前时代正处在不断发展变革的阶段, 大学生所面临的社会现象也十分复杂, 因此大学生提高自我的风险识别能力是相当重要的。 对于大多数大学生,尤其是非财经类专业大学生来说,他们的理财知识还是相当匮乏的。 因此大学生需主动学习各种相关知识和技能来提高自己的专业能力, 最大程度上规避投资过程中可能遇到的风险和提高识别风险的能力,结合自身条件进行正确的互联网理财行为。