基于风险量化的海外油气勘探项目经济评价方法

2022-07-07闫青华陈景阳李雅坤马金苹王文政赵佳奇

闫青华,陈景阳,李雅坤,马金苹,王文政,赵佳奇

( 中国海洋石油国际有限公司)

1 海外勘探项目风险与经济评价方法

近年来中国石油和天然气对外依存度逐渐增高,为保障国家能源供应,能源企业“走出去”势在必行。中国石油企业海外油气勘探发展时间短,普遍面临海外勘探区块少、储备资源少和有利目标不足等困境[1]。同时,随着全球油气勘探发现难度加大和资源国财税政策收紧,海外油气勘探项目的风险增高,获利空间在收窄[2]。为规避项目投资风险,加快优质勘探资产的获取,投资决策中经济价值的科学评估作用日益突出。目前还没有完善的针对海外勘探项目高风险特点的综合经济评价方法[3]。

中国较为常用的油气项目经济效益评估方法为折现现金流法[4],常以确定法计算的资源量[3]或者以地质风险系数与资源量相乘所得的风险后资源量(Risked Resource)作为评价基础。该方法所得到的经济参数无法有效反映地质风险、资源规模不确定性和商业化风险,在将之用于不确定性程度较高的勘探目标估值时,存在缺陷[5]。当前,虽然存在以概率为基础的风险价值评估模型[6,7],但均以确定值作为最小经济规模,仅能反映资源数量,忽略了资源质量,方法不够完善。

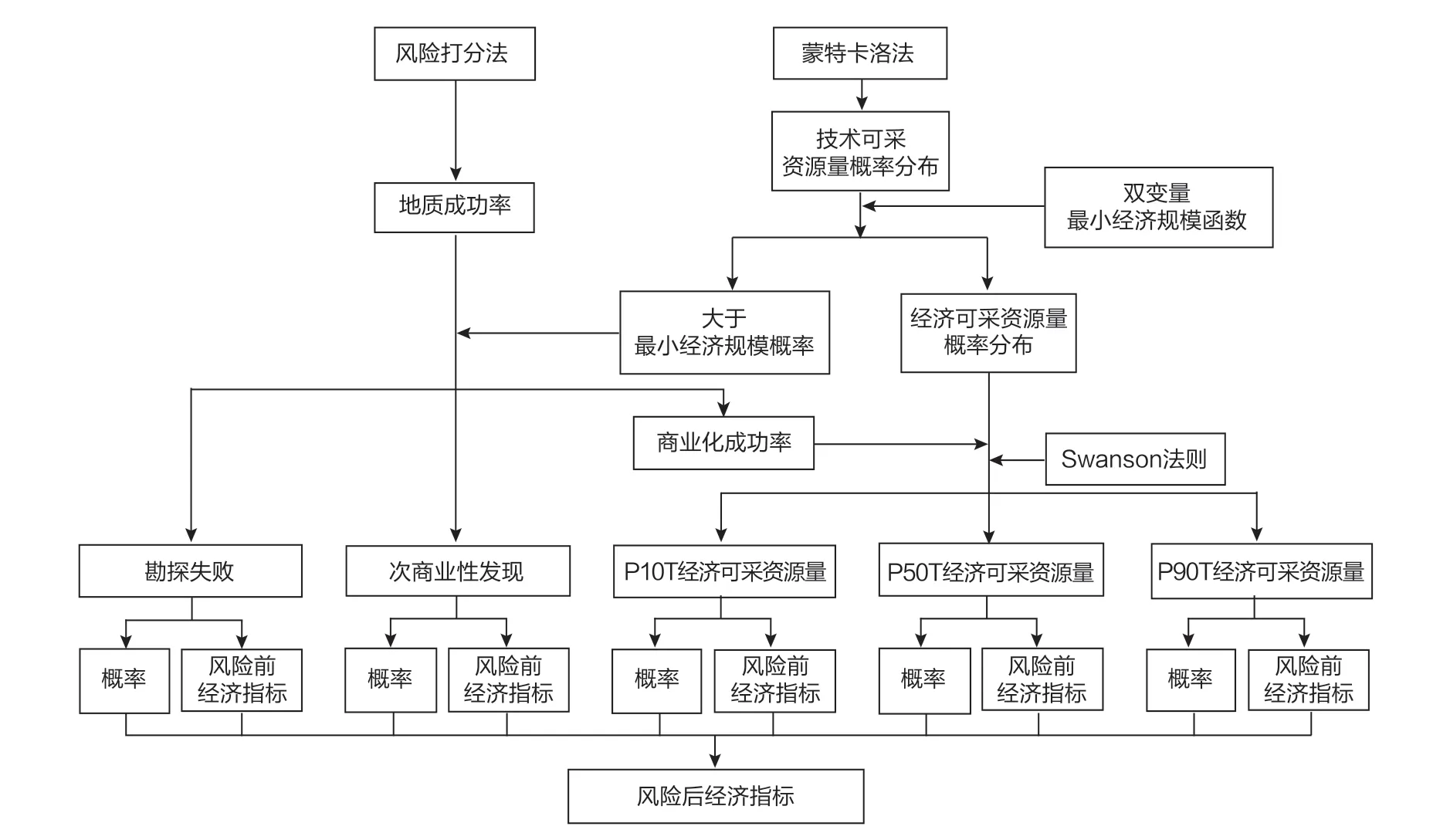

本文的思路:1)以风险打分法求取地质成功率,量化地质风险;2)以蒙特卡洛法计算技术可采资源量的概率分布,量化资源量的不确定性;3)建立以技术可采资源量和与其对应的资源量丰度为双变量的最小经济规模函数,求取商业化成功率,量化商业性风险,并截断技术可采资源量的概率分布,得到经济可采资源量,即截断后的风险前技术可采资源量(Un-risked Resource)的概率分布;4)选取代表性的经济可采资源量,进行开发概念方案设计和风险前经济指标估算,并结合斯旺森(Swanson)法则,求取代表性经济可采资源量的实现概率;5)以事件分支为节点,形成5个经济评价决策树分支,以量化的事件概率为系数,将各分支的风险前经济指标(Un-risked Values)整合为风险后经济指标(Risked Values);6)最终形成基于风险量化的海外勘探项目综合经济评价方法(见图1)。

图1 基于风险量化的海外勘探项目经济评价流程

2 以地质要素风险打分法求取地质成功率

地质成功率是勘探目标获得油气发现的成功概率。以风险打分法获取控制目标内油气成藏各独立地质要素的成功概率,其乘积即为地质成功率[8,9],计算公式为:

对应的勘探失败(Dry Hole)的概率为:

式中:PG为地质成功率;PT为圈闭有效概率;PRP为储层存在概率;PRQ为储层有效概率;PS为有效烃源岩存在概率;Pch为烃类有效充注概率;Pco为保存条件有效概率;PDH为勘探失败概率。

对每个独立地质要素的风险评估可从研究资料的数量、质量和认识可靠程度三个维度分析,并分别对其成功概率以0~100%进行赋值[8](见表1)。

表1 地质要素风险评估和成功概率赋值

3 以蒙特卡洛法计算目标技术可采资源量的概率分布

估算勘探目标技术可采储量通常采用容积法[10],计算公式为:

式中:Q为可采资源量,亿桶;A为含油面积,平方千米;H为平均有效厚度,米;N为净毛比,%;SO为含油饱和度,%;BO为原油体积系数;RF为技术采收率,%;β为单位换算系数,桶/立方米。

一般情况下,因为勘探目标缺乏钻井和测试数据,通常类比地质条件相似的已发现油气田,获取用于计算技术可采资源量的地质参数,其取值具有较大的不确定性。为量化这种不确定性,赋予每个地质参数合理的取值范围和概率分布模式(例如正态分布),并将其定义为随机变量。再运用蒙特卡洛模拟随机抽取每个变量值进行计算,每次计算均输出一个确定的技术可采资源量数值。将多次计算的输出值按照由大到小排序,并赋以累积概率,得到技术可采资源量的累计概率分布(见图2)。通常选取累计概率值为10%、50%和90%的技术可采资源量P10、P50和P90进行披露或分析[6]。此时的资源量均未考虑地质风险及其实现概率,所以称之为风险前技术可采资源量。

图2 勘探目标技术可采资源量累积概率分布示例

4 以双变量最小经济规模函数求取商业化成功率

4.1 以技术可采资源量和资源量丰度双变量最小经济规模函数判定PMCFS

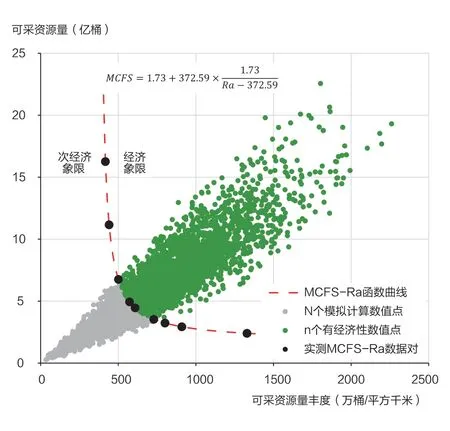

最小经济规模(MCFS,minimum commercial field size)是指某一勘探目标获得油气发现后,在可行的开发方案、合理的费用估算、规定的财税合同、合适的油气价格预期以及明确的收益标准等条件下,自评估之日至项目结束,承包商实现盈亏平衡(净现值NPV=0)时的最小经济可采资源量[7,11]。蒙特卡洛抽样计算的技术可采资源量大于最小经济规模的概率即为PMCFS。

常见的最小经济规模一般表述为一个确定的技术可采资源量数值[4-7],仅关注了资源数量,忽略了资源质量。通过蒙特卡洛模拟得到的同一个技术可采资源量,其丰度可能差异很大,导致开发井产能差异很大,进而导致开发方案不同,最终使得经济性差异巨大。因此,需要以技术可采资源量丰度对最小经济规模进行约束,建立双变量函数。

以同一技术可采资源量为固定值,变化资源量丰度,进而给定与资源量丰度相匹配的开发井产能,制定开发方案,估算经济性,迭代测试,最终得到这一技术可采资源量下实现盈亏平衡时对应的技术可采资源量丰度。测定多个实现盈亏平衡时的技术可采资源量及其对应的丰度数据对,即可建立最小经济可采资源量和可采资源量丰度双变量函数,一般表示为:

式中:MCFS为最小经济可采资源量;Ra为可采资源量丰度;A、B为常数系数。

计算目标技术可采资源量时,蒙特卡洛抽样模拟计算N次,得到N个技术可采资源量和丰度数据对,使用MCFS-Ra双变量函数判定有n个数据对位于经济性象限(见图3),则PMCFS为n/N。

图3 MCFS-Ra双变量函数曲线与经济性判定示例

4.2 以PMCFS计算商业化成功率

商业化成功率是勘探目标地质成功且技术可采资源量超过最小经济规模的概率[7],计算公式为:

对应的次商业性发现(Sub-Commercial)概率的计算公式为:

式中:PC为商业化成功率;PG为地质成功率;PMCFS为技术可采资源量大于最小经济规模的概率;PSC为次商业性发现的概率。

5 以事件概率分支为节点建立决策树分支并计算经济指标

针对某一目标的勘探可能发生的三种概率性事件分别为:勘探失败,发生概率为PDH;次商业性发现,发生概率为PSC;商业化成功,发生概率为PC。分别计算三种概率事件独立发生时承包商的经济性指标作为经济评价决策树的分支。

5.1 勘探失败的经济性指标计算

评价时段以项目评估时刻为始点,以预测证实勘探失败并退出时刻为终点。勘探失败,没有收入,项目现金流为这一时段内投入的所有成本支出[12],包括:获取成本,研究费用,地震勘探、钻前准备、勘探井的工程成本,以及退出成本等。以预设的折现率计算项目的净现值,作为勘探失败事件发生时的主要经济指标。

5.2 次商业性发现的经济指标计算

评价时段以项目评估时刻为始点,以预测证实次商业性并退出的时刻为终点。未实现商业开发,没有收入,项目现金流为这一时间段内所有成本支出,包括:获取成本,研究费用,地震勘探、钻前准备、勘探井和评价井的工程成本,以及退出成本等。以预设的折现率计算项目的净现值,作为次商业性发现时的主要经济指标。

5.3 商业化成功的经济性指标计算

5.3.1 评估资源量选取

首先,将双变量最小经济规模函数判定的n个具有经济性的风险前技术可采资源量数值点由大到小排序,得到经济可采资源量(截断后风险前技术可采资源量)的概率分布。选取累计概率为10%、50%和90%的数值点P10T、P50T和P90T作为商业化成功时进行经济性测算的高、中、低三种经济可采资源量方案。然后,根据斯旺森法则[13]赋予三种方案在商业化成功前提下可能实现的概率(或权重)分别为30%、40%和30%,则各自作为独立事件发生的概率分别为Pc×30%、Pc×40%和Pc×30%。

5.3.2 开发与工程方案规划

以P10T、P50T和P90T三种风险前经济可采资源量和对应的资源丰度为基础,合理选取开发参数,以项目规定的合同期为限定,分别制定三种开发方案,包括:产量规划、开发井钻完井计划、生产设施规模设计、弃置方案及年度工程量安排等。

5.3.3 费用估算

以当前技术和市场环境下的费率为标准,分别估算为实现P10T、P50T和P90T三种开发方案所投入的勘探和开发费用,以及合同规定必须承担或支付的其他费用。

1)勘探费用包括:项目获取费用,研究费用,地震勘探、钻前准备、勘探井和评价井的工程费用,以及为证实项目可实现商业化的其他支出。

2)开发费用包括:资本投资(Capex),主要涉及钻井、生产设施建设等工程费用;操作费用(Opex),主要涉及生产井及设施维护、办公场地租赁及人员费等;弃置费,主要为项目结束时生产井及生产设施的弃置费用。

3)其他费用包括:管理费,商业发现费,以及培训费等为实现商业开发所投入的其他费用。

5.3.4 经济参数假定

使用折现现金流法对勘探项目进行经济评价,即对项目未来预期的经济性进行评估。因此,需要预测性假定一些未来可能或必然变化的经济参数,包括:

1)折现率:评估机构在评估时刻所要求的预设值。

2)评估时段:评估时刻至合同规定的项目终止时刻。

3)原油价格:以评估机构预测的年度原油单位价格为准。

4)费率变化:未来费用的变化幅度参考评估机构设定的标准。

5)股权比例:以财税合同规定或评估机构预设的承包商股权比例为准。

5.3.5 经济性指标计算

在规定的财税合同下,分别计算P10T、P50T和P90T三种开发方案下承包商的风险前经济性指标,主要包括净现值(NPV)、现值盈利指数(PVPI)、内部收益率(IRR)、盈亏平衡时原油单位价格(BE)和风险后资源量等[14]。

6 以量化的事件概率为系数建立风险后经济评价决策树模型

以勘探失败、次商业性发现和商业成功P10T、P50T、P90T开发方案共5种情景作为决策树模型的5个分支,以每个分支独立发生的概率为系数,建立风险后经济评价决策树模型(见图4),并计算出常用的风险后经济性指标,主要包括:

图4 海外某勘探项目风险后经济评价决策树模型实例

风险后期望价值EMV(Expected Monetary Value)的计算公式为[15,16]:

式中:P(i)为第i种情景独立发生的概率;NPV(i)为第i种情景的净现值。

风险后现值盈利指数(Risked PVPI)的计算公式为:

式中:EMV为风险后期望价值;t为折现率;P(i)为第i种情景独立发生的概率;PV Exp(i)为第i种情景下勘探费用的现值;PV Capex(i)为第i种情景下开发费用中资本投资的现值。

风险后内部收益率(Risked IRR)为使EMV等于0的折现率。

风险后盈亏平衡油价(Risked BE)为使EMV等于0时的原油单位价格。

风险后资源量为商业化成功的三种经济可采资源量分别与其实现概率乘积后的加和,即考虑了地质风险和商业化风险的资源量。

7 方法检验与应用实例

应用上述方法,在100%股权比例前提下,对海外同一合同模式下A、B两个勘探目标进行经济评价,优选获取方案。A目标为二维地震资料落实的未钻碎屑岩构造圈闭,位于浅水中等勘探程度盆地内,资源规模大,但地质风险较高;B目标为三维地震资料落实的未钻碳酸盐岩构造圈闭,位于陆上高勘探程度盆地内并临近已开发油田,资源规模小,地质风险也较小。从定性的角度无法比较优劣,需要将风险进行量化求取事件概率,将其代入风险后经济评价模型,以风险后经济性指标进行优选比较。

采用风险打分法对地质要素成功概率赋值,使用公式1计算A、B两个目标的地质成功率分别为36.74%和81.00%。采用蒙特卡洛法对A、B目标原油的技术可采资源量各模拟计算5000次,P50值分别为5.07亿桶和2.74亿桶(见表2)。结果显示,A目标地质风险高,资源潜力大;B目标地质风险低,但资源潜力小。

表2 A、B勘探目标地质评价参数

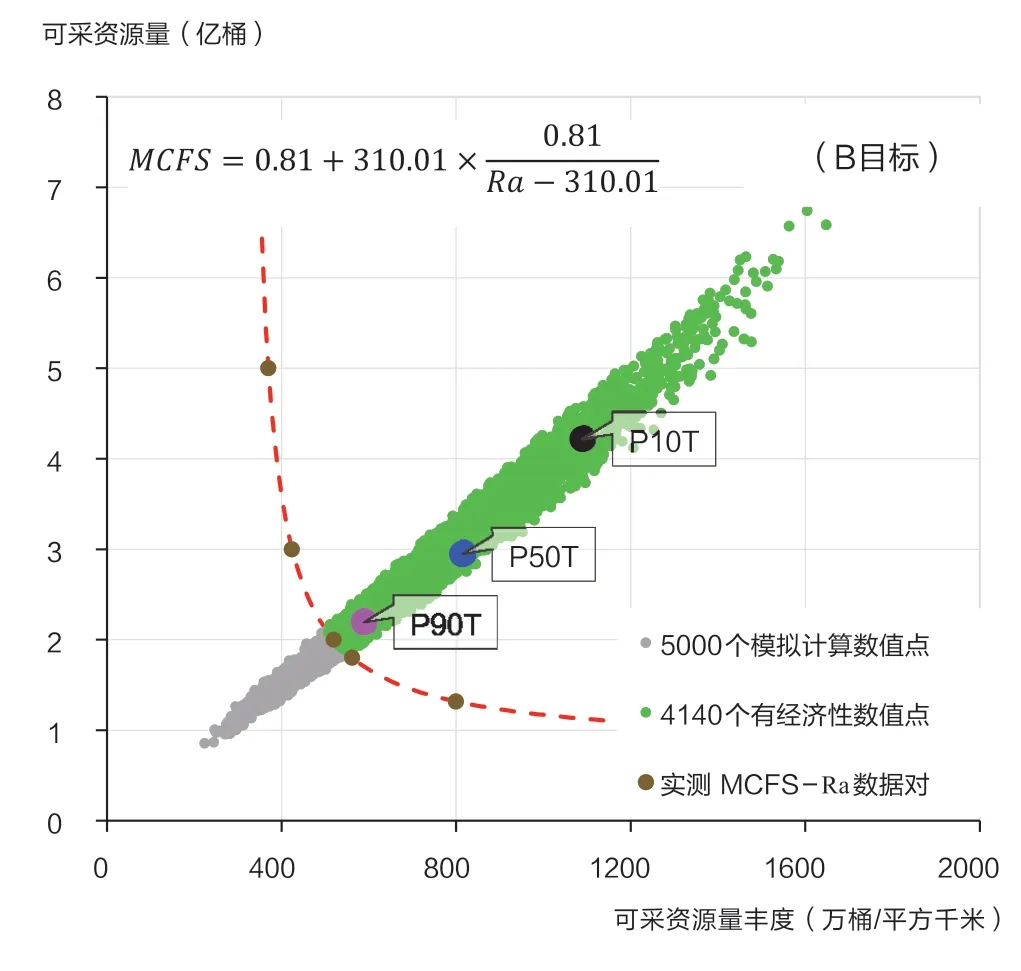

求取A、B两个目标双变量最小经济规模函数(公式4),判定资源量的经济性(见图5、图6),计算PMCFS分别为43.30%和82.80%。依据公式5计算商业化成功率分别为15.91%和67.07%。

图5 A目标技术可采资源量经济性判定

图6 B目标技术可采资源量经济性判定

在经济可采资源量(截断后风险前技术可采资源量)概率分布中分别选取A、B目标P10T、P50T和P90T三种经济可采资源量和对应的资源量丰度(见表3)作为商业化成功事件下三种经济评价情景的资源量基础,结合斯旺森法则和商业化成功率求取三种情景发生的概率。以公式2和公式6计算勘探失败和次商业性情景的概率,形成决策树模型的5个分支情景。分别测算A、B目标各分支情景的经济性指标,并以概率为系数整合为风险后指标。

表3 A、B目标决策树分支情景发生概率与经济可采资源量

以风险后经济指标(见表4)作为对比参数进行投资方案优选。虽然A目标资源潜力大,但由于地质风险高,商业成功率低,风险后资源量小,风险后期望价值(EMV)为负值(-358.39万美元),风险后现值盈利指数(PVPI)小于1,投资风险高,价值低。B目标资源潜力虽小,但地质风险小,商业成功率高,风险后资源量大,期望价值为正值(1456.82万美元),风险后现值盈利指数大于1,投资风险低,价值较高。总体对比,应优先获取B目标。

表4 A、B目标主要的风险后经济指标

8 结论

本文建立了基于风险量化的海外油气勘探项目经济评价方法,从资源规模和资源丰度两个维度对勘探目标的经济价值进行考量,将地质风险、资源量不确定性和商业性风险予以量化,并融入风险后经济评价的决策树模型中,以风险后经济指标对比和评估勘探项目的经济性,极大提高了勘探项目经济评价的全面性。

1)地质成功率、资源量概率分布和商业化成功率是地质和商业风险的直接量化呈现,可以为勘探项目决策提供数据化的风险分析,更便于多个项目之间风险分析的定量对比。

2)考虑资源的数量和质量两个维度,以技术可采资源量和其丰度为双变量建立最小经济规模函数,可以更为合理性地判定勘探目标技术可采资源量的经济性。

3)以量化的事件概率为系数,综合分析勘探失败、次商业性发现和商业成功P10T、P50T、P90T开发方案5种情景所建立的风险后经济评价模型,将定量化的风险分析融入经济性指标,为项目间经济性的对比以及投资决策提供了更为全面、科学的数据支撑。