油气田开发项目决策优选方法研究

2022-07-05胡燕

胡 燕

(中国石化石油勘探开发研究院,北京 100083)

油气田开发项目一般是指油气增量项目,是进行新增投资形成油气资产的项目,较存量项目而言,它是新的生产活动,其支出均为新发生。目前,上游勘探开发可持续发展面临的最大挑战是质量和效益,尤其在低油价成为常态时,实现“价值引领”战略应开展“高效勘探”和“效益开发”工作。油气田企业是否进行这项新的投资曾经采用以地质评价和实物量评价为主的方式,近期越来越注重经济价值的评价,开展对新建投资项目进行排序。其中,经济价值的判断一般取决于指标是否能够超过公司设定的标准。

1 决策优选指标应用现状

目前,判断油气田开发项目是否进行投资决策以及对多个油气田开发项目进行优选的依据是项目的盈利能力,其中衡量项目盈利能力的主要计算方法是净现值(NPV)、内部收益率(IRR)或者净现值指数(NPVI),并将所有项目按照这些方法计算的结果进行排序,从而为投资决策提供参考依据。这些方法目前已广泛应用于油气田开发项目的决策优选中。

在实际应用过程中,这些方法在判断单个项目是否进行投资决策时,NPV和IRR能够得到相同的决策结论。但是,当对多个项目进行排队优选时,NPV和IRR两种方法有时会出现相反的结果,NPV大的项目、IRR比较小,或者NPV小的项目、IRR比较大,因此对项目进行排队优选时难度很高。对于不同的决策者来说,采取哪种方法往往凭借主观判断:侧重于项目的投资回报能力,就以IRR为方法进行排序优选;侧重于项目的价值总量,就以NPV为方法进行排序优选。另外,还有一种衡量公司经营的经济增加值大小的指标是经济增加值(EVA),这种方法仅应用于企业的经营活动或者整体绩效分析中,目前还没有在项目评价中得到很好的应用。

比较NPV/IRR和EVA指标之间存在的相同点和不同点。相同点是均为反应投资收益水平的指标。不同点有四个方面:一是反映的时段不同,EVA一般反映一个会计核算周期(如1年、1个季度、1个月)的效益指标,IRR反映整个计算期(建设期+运营期)的效益指标;二是反映资金成本的范围不同,EVA指标既反映有息借款的资金成本,也反映自有资金的成本(国资委对央企的考核中,一般自有资金成本按5.5%计),体现了自有资金的机会成本,而IRR只反映了有息借款的资金成本,未考虑5.5%的自有资金成本;三是静态指标和动态指标的不同,EVA是静态指标,未考虑资金的时间价值,IRR是动态指标,反映了资金的时间价值;四是数量指标和比率指标的不同,EVA是数量指标(也有EVA率指标),IRR是比率指标[1-3]。

在经营上游油气的公司中,一个企业创造价值的能力通过上百个项目共同体现,每个项目创造价值的能力才真正反映了企业整体水平。目前在油气开发实践中还没有一种综合回报率和价值总量的决策方法,能客观地综合性地判断项目经济价值的大小,也没有一种将“某个或多个项目”和“价值创造”结合起来的方法用于项目决策优选中。

2 构建项目价值创造能力的计算方法

综合来看,EVA的评价方法与NPV的评价方法从原理上是一致的,区别在于基于EVA的评价依据的是会计数据,而基于NPV的评价依据的是具有时间价值的现金流数据。从这个角度出发,有学者探索性地提出了将EVA应用于多个项目决策优选中并进行了简单推导[4],但是对EVA公式在财务意义上的参数和对现金流量方法中的参数的对等关系理解存在偏差,导致推导结果是折现的EVA等于NPV,该等式不成立。

文章针对现有对油气田开发项目决策优选方法中存在的问题,经过一系列数学算法和公式推演,尝试建立一种衡量项目价值创造能力大小的计算方法,该方法可用于油气开发项目建设项目前期决策阶段(包括规划计划、预可行性研究和可行性研究)、项目中间评价和项目后评价。

2.1 EVA和NPV的基本概念

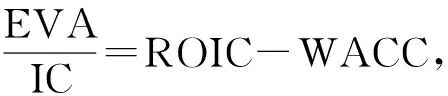

EVA是由美国Stern Stewart管理咨询公司在20世纪80年代推出的衡量企业价值创造能力的指标,是一定时期的企业税后经营净利润与资本费用的差额,它实际上反映的是企业一定时期的经济利润[5-6]。EVA的值为正,说明公司为股东创造了财富,相反则表示损失了股东的财富[7]。EVA的理念是一个企业投资项目的收益(或资本投资回报率)高于该企业所有运营成本和资本成本,该企业才创造价值。它更加真实地反映出企业的资本使用效率和创造价值的能力。EVA计算公式:

EVA=NOPAT-WACC×IC

(1)

式中:NOPAT是由损益表计算出的税后净营业利润;WACC是加权平均资本成本;IC是由资产负债表得出的资本投入。上述参数均为已发生的会计数据,适用于衡量企业的价值创造能力。

净现值是在基准收益率或给定折现率下,勘探项目投资方案在项目评价期内各年净现金流量的现值之和。它是考察项目在评价期内盈利能力的动态评价指标。NPV计算公式为:

(2)

式中:NPV为净现值;CI为项目期内的现金流入;CO为项目期内的现金流出;(CI-CO)t为第t年净现金流;io为行业基准折现率;t为评价期的某评价年,t=0,1,2,…,n;(1+io)-1为第t年的折现因子。

2.2 项目价值创造能力的提出与推导

对于投资项目来讲,将EVA理念引入到经济评价方法中,可将其转化为以现金流数据为基础的测算方法。

方法形成过程如下所述:

将式(1)两边同时除以IC,得到:

(3)

EVA=(ROIC-WACC)×IC

(4)

在项目投资决策优选中,一般采用折现现金流方法。在项目的现金流方法中,式(3)中投入回报率ROIC应表示为净现金流与投资的比值。

结合式(2),得到:

(5)

假设在评价期内第1年,将EVA以基准收益率为i0折现率折现到第0年,得到:

(6)

式(5)中,NOPAT在已发生的财务计算中表示为产出与投入的差值,在评价期内折现现金流方法中,它与净现金流表示的现金流出和现金流入的差值相同,评价期第1年的净现金流折现到第0年就是NPV1;在评价期内第1年的投资IC用基准折现率i0折现到第0年就是ICi0,1。因此,评价期第1年的项目价值创造能力(Value Creation,简称VC)计算方法,可以表示为:

VC1=NPV1-(1+WACC)×ICi0,1

(7)

一般来说,油气田开发项目的投资都发生在第1年。

假设从第2年开始,投资结束,投资为0,那么直至评价期最后一年(第n年)内的价值创造能力表示为:

VC2=NPV2……VCn=NPVn

(8)

将整个评价期内的价值创造能力在第0年加总,得到

VC=NPV-(1+WACC)×ICi0

(9)

随着经济评价的不断发展,基准折现率的取值一般采用加权平均资本成本法取得的加权平均资本成本(WACC)作为基准折现率i0,式(9)可转化为:

VC=NPV-(1+i0)×ICi0

(10)

2.3 价值创造能力在项目决策优选中的应用步骤

油气田开发项目方案设计或者实施过程中已知储量、产能、产量、实物工作量、投资、成本等基础数据,采用传统经济评价的折现现金流量方法,计算出NPV;基准折现率i0依据公司财务部门给出的统一标准确定。因此,投资、税后净现值、基准收益率均作为已知条件。具体实现步骤如下:

第一步,初步筛选。将税后净现值小于0、税后内部收益率小于企业设定的基准收益率(可为5%、8%、12%等)的区块淘汰。低油价情况下,陆上油气田开发项目基准收益率一般取8%。

第二步,测算投资现值。由于原油开发项目一般具有当年投资当年见产的特点,即建设期的投资基本为一年,将其折现到第0年即可:将第一步基础参数中的投资额除以(1+8%),最终得到不同区块的投资现值。有的项目投资期超过一年,那么第二年的投资额除以(1+8%)2,第三年的投资额除以(1+8%)3,以此类推,然后将折现后的投资额加总。

第三步,应用价值创造能力计算方法进行计算。将NPV结果数值,基准收益率8%,以及第二步求得的投资现值,代入价值创造能力计算公式,得到价值创造能力值,并依据该值大小进行决策优选。

3 应用实例

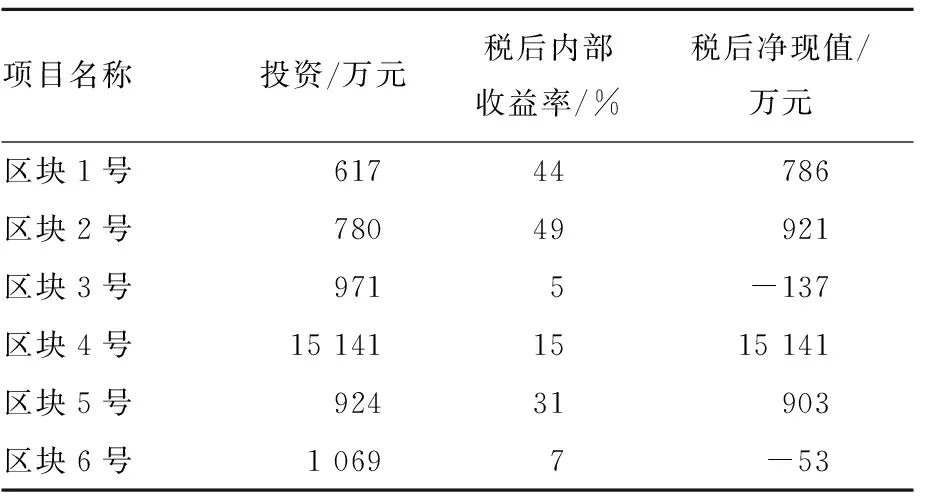

文章选取某公司2017年由油田上报的原油新区区块产能建设项目中的6个项目(如表1所示),说明价值创造能力方法在评价决策优选油气田开发项目上的应用情况。

表1 原油新区区块产能建设项目经济指标基本情况

按照计算步骤,首先将税后内部收益率小于基准收益率8%、税后净现值小于0的区块项目淘汰,这是评价项目的最基本原则。其中,低油价下常规陆上原油天然气开发项目的基准收益率i0为8%;净现值和内部收益率的测算结果参照的油价为60美元/桶。表1中区块3号税后净现值小于0,区块6号税后净现值小于0且税后内部收益率小于8%,将其淘汰。

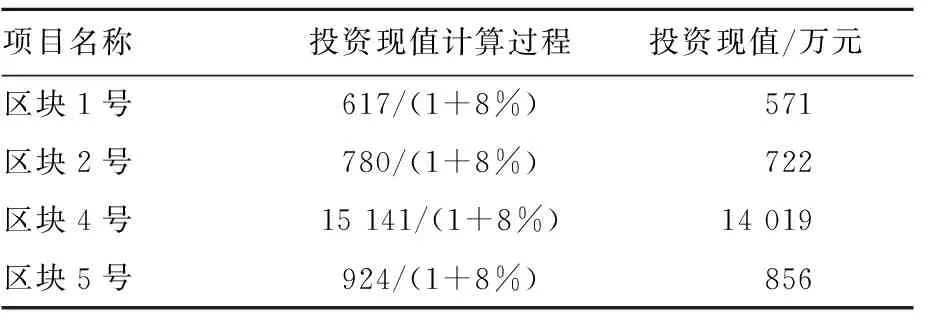

第二是测算投资现值。由于原油开发项目一般具有当年投资当年见产的特点,即建设期的投资基本为1年,将其折现到第0年即可:将第一步基础参数中的投资额除以(1+8%),最终得到不同区块的投资现值如表2所示。

表2 原油新区区块产能建设项目投资现值

最后是应用价值创造能力计算方法测算具体数值。将NPV结果数值、基准收益率8%以及第二步求得的投资现值,代入公式(10),结果如表3所示。按照传统的经济评价方法。税后净现值作为优选标准,最优的是区块4号;从回报率角度看,内部收益率最大的是区块2号;两种传统方法所持角度不同,优选结果不同,至今无法在排队优选上达到统一。

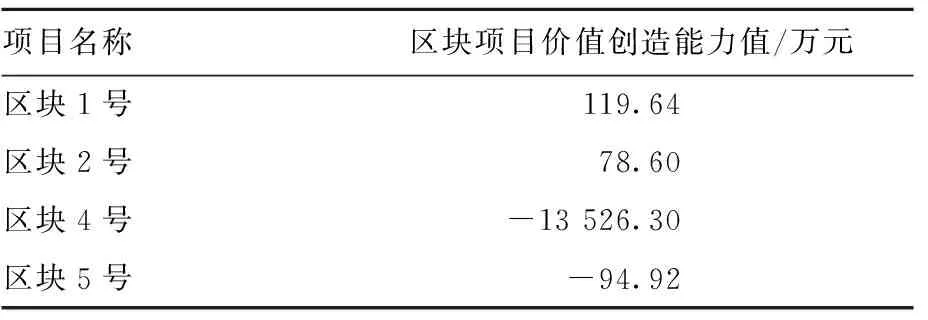

表3 原油新区区块产能建设项目价值创造能力值

结合税后净现值、基准收益率和投资现值结果,从多角度出发考虑项目创造价值的大小,最终优选项目是区块1号,优选顺序是区块1号、2号、5号、4号,不仅衡量了项目能够创造价值的大小,同时也解决了不同角度优选项目的矛盾性。

4 结语

文章将这种应用于评价“企业”价值大小的方法采用折现现金流量模型和理论,将经济增加值方法和具有时间价值的现金流量方法相结合,进行一系列数学算法和公式推演,构建出一种全新的用于评价“项目”价值创造能力的方法,充分融合税后净现值、基准收益率和投资现值理念,实现了油气田开发中不同类型区块项目的价值创造能力的统一快速评价与排序,为油气田开发项目的决策优选提供了良好的优选依据。

该方法中所需参数均为油气田开发项目经济评价中的基本计算项,计算步骤简单易操作,实用性强,在以往经济评价结果的基础上通过简单运算即可,适用性广泛,可用于油气开发项目建设项目前期决策阶段(包括规划计划、预可行性研究和可行性研究)、项目中间评价和项目后评价,包括局部区域单区块的快速评价和决策,以及大区域多区块采用统一标准进行优选。

传统方法是判断NPV或者IRR是否达到行业基准,评价项目全生命周期内是否有效益。价值创造能力评价了为公司创造的真正价值,取得的净现值抵偿投资和股权成本后增加的价值,与公司经济增加值这一静态评价指标相比,项目EVA考虑了评价期内的资金时间价值,实现了对项目的动态评价,较NPV或IRR指标更具约束力。该方法首次将NPV、IRR和投资结合起来,建立基于EVA思想的价值创造能力评价方法,从为公司创造价值的角度评判项目是否可行,为决策和优选提供了科学依据。